我国增值税省际税收流动及其特征研究

2017-01-12 10:59林瑾王金兰

财政监督 2016年8期

●林瑾 王金兰

我国增值税省际税收流动及其特征研究

●林瑾 王金兰

增值税是商品劳务税,目前地方增值税省际间的分享方式下增值税收入归属地和来源地背离引起了省际税收流动。基于我国2005年到2014年各省份的数据,根据消费者负担的原则测算增值税省际税收流动情况,进一步采用实证方法分析增值税省际税收流动的特征。结果表明地方增值税收入主要由人口密集地区向经济发达地区和中西部资源丰富的地区流入;流动的规模受地区消费支出、平均工资的影响,在东部,流动的规模还会受到经济发达程度的影响。

增值税 税收背离 省际税收流动

一、引言和文献回顾

我国增值税是中央政府和地方政府的共享税,增值税收入的25%在地方政府之间分享。按现行的征收规定,增值税的纳税人主要是商品生产者、销售者和部分劳务提供者,因此增值税主要是在商品生产地(或生产企业注册地)征收,这就意味着增值税收入中地方政府分享的部分主要是在商品生产地的政府之间分配。增值税是商品劳务税,消费者是税收最终负担者,商品的流动性使得生产地和消费地分离,增值税收入的这种分享方式下收入归属地和来源地不一致,使得增值税税收收入从税源地流入商品或劳务生产地政府,但税源地政府并未因为消费者负担税负而获得相应的增值税收入。增值税在我国是主要税种,是地方政府重要的收入来源,税收收入归属地和来源地背离引起的省际税收流动会扩大省际间财力的不均衡,扭曲政府参与经济的行为,不利于区域协调发展,因此对增值税税收税源背离而引起增值税税收流动的研究具有重要的意义。

近年来,国内学者主要从两方面进行研究,一方面是分析增值税税收税源背离产生的原因。靳万军(2007)认为税制设计不尽合理造成增值税税收税源背离;黄夏岚和刘怡(2012)、谢贞发和李梦佳(2012)认为国内跨地区贸易的增值税按“生产地原则”课征引起税收背离。另一方面是对增值税税收税源背离的程度进行测度。陕西国家税务局(2007)、李建军(2013)等提出以地区生产总值为税源基数测度税收背离程度;黄夏岚和刘怡(2012),凌子山、刘金山和何炜(2015)以社会消费品零售总额的各省占比为基础计算增值税地区间税收转移;王群、唐登山和周全林(2015)提出运用区域间投入产出法构建模型来测度来源地与负担地相背离的程度。与已有研究不同,本文在对近年来我国增值税税收税源背离引起的省际间税收流动的方向和规模进行系统测算的基础上,研究省际间税收流动的特征,以更好地制定增值税地区间分享方式,逐步避免税收负担与税收归属的背离,促进地区间财力均衡。

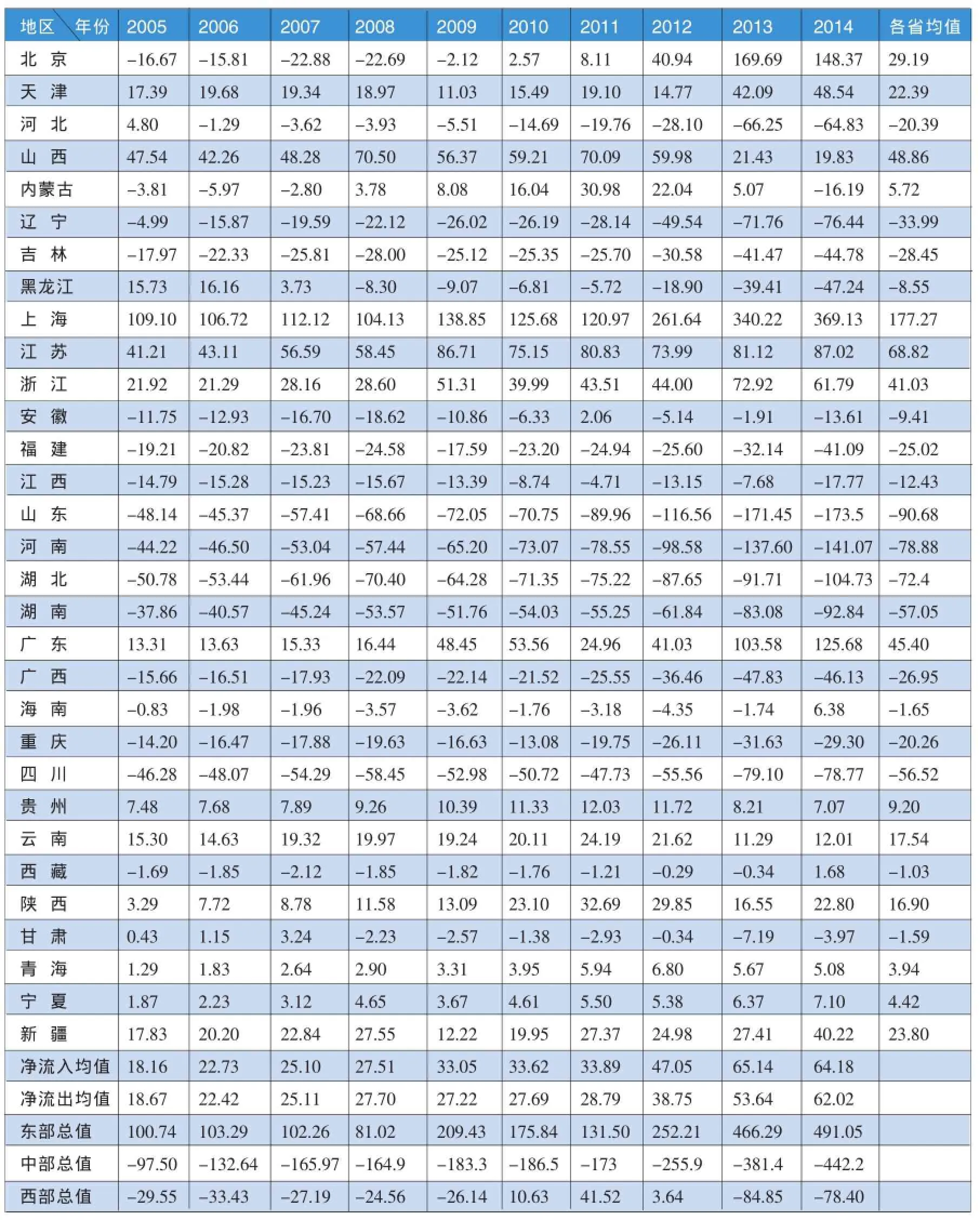

表1 增值税税收背离导致省际税收收入流动情况(单位:亿元)

二、增值税省际税收流动的情况

本文采用黄夏岚和刘怡(2012)等提出的方法测算增值税税收归宿地与税收来源地背离引起的税收收入在各省之间的流入或流出。以各省社会消费品零售总额占全国的比重来测算税源地的应得增值税收入,用各省当前实际的增值税收入减去应得增值税收入,差额作为税收流入或流出规模。可以表示为:

Tc=地方级增值税收入×某个省社会消费品零售总额/全国社会消费品零售总额

dT=某个省地方级增值税收入-Tc

若dT=y>0,说明其他省y亿元增值税收入流入该省;相反,若dT=y<0,说明该省y亿元增值税收入流出给其他省。

本文利用我国2005-2014年省际数据,测度税收归属地地方级增值税税收流入流出情况,计算结果如表1。

(一)增值税省际税收流动方向

1、全国范围。增值税省际流动方向差异大。从2005年到2014年,连续10年间属于增值税净流入的省(市)有10个:天津、山西、上海、浙江、江苏、广东、贵州、云南、陕西、青海、宁夏、新疆;连续10年间基本属于增值税净流出的省(市)有15个:河北、辽宁、吉林、安徽、福建、江西、山东、河南、湖北、湖南、广西、海南、重庆、四川、西藏;10年间由净流出转为净流入的省(市)有2个:北京和内蒙古;黑龙江和甘肃10年间由净流入转为净流出。

2、东中西三个地区。从2005年到2014年三个地区都存在增值税流入流出的省(市),净流入省份多集中在东西部地区,中部地区的省份多为净流出省。东部地区11个省(市)中,5个省(市)(天津、上海、江苏、浙江和广东)是增值税净流入省(市),另5个省(河北、辽宁、福建、山东和海南)基本是增值税净流出省,北京市从2010年开始由增值税净流出变为净流入;西部地区12个省(市)中,6个省(贵州、云南、陕西、青海、宁夏、新疆)是增值税净流入省,另4个省(市)(广西、重庆、四川、西藏)基本是增值税净流出省,内蒙古、甘肃从2008年开始由增值税净流出(流入)省变为净流入(流出)省;中部地区8个省中,仅山西省是增值税净流入省,黑龙江省从2009年开始由增值税净流入省变为净流出省,其余6个省(吉林、安徽、江西、河南、湖南、湖北)10年间基本是增值税净流出省。

从2005年到2014年东部地区增值税流动总体表现为税收净流入,中部地区总体为税收净流出,西部地区总体由税收净流出转为税收净流入再转为净流出。

(二)增值税省际税收流动规模

全国范围来看,增值税净流入和净流出的规模不断扩大。净流入均值从2005年的18.16亿元增加到2014年的64.18亿元,净流出均值从2005年的18.67亿元增加到2014年的60.02亿元。

东中西三个地区来看,东部地区的流入规模不断增大,从2005年的100.74亿元到2014年的491.05亿元,另外东部地区增值税流动规模波动最大,最大的增值税流入市(上海)和最大的增值税流出省(山东)都在东部地区;中部地区的流出规模不断增大,从2005年的97.50亿元到2014年的442.2亿元;西部地区增值税流动规模小,最大的流入省份的流入均值达不到东部最大的流入省份的1/7。

三、增值税省际税收流动的特征分析

(一)增值税省际税收流动方向的特征分析

1、模型选择和变量选取。对一个省来说,增值税省际税收要么流入,要么流出,因此增值税省际税收流动方向是一个离散变量,并且只能取两个值。本文采用二元选择模型分析增值税省际税收流动方向的特征。

增值税省际税收流动方向Dt作为被解释变量,是个二元变量,1表示有增值税税收流入,0表示有增值税税收流出。根据增值税省际税收流动的经济意义和研究目的,选取地区的经济、人口、资源、区位和消费支出作为经济变量。地区富裕程度以各省人均生产总值gdp表示,人均生产总值用GDP平减指数调整,再取对数;人口变量以各省人口占全国的比重po表示;资源变量以各省资源税和烟叶税占全国的比重res来代替;消费支出以各省最终消费支出cons表示,最终消费支出剔除价格因素后再取对数;区位变量以虚拟变量D表示。

以2013年(2013年增值税税收流动的方向与前几年是一致的)31个省(市)的数据来分析增值税省际税收流动方向与人均GDP、人口占比、资源占比、最终消费支出、中西部资源丰富地区的关系,以考察各省(市)增值税税收流动方向的特征。

表2 变量定义及描述性统计

2、检验结果。模型整体显著,模型估计的输出结果如表3。

表3 模型估计的输出结果

从表3可看出:po在10%水平上显著,系数符号为负,说明po越大,Dt取值为1的概率越小,户籍人口占比高的省(市),增值税省际税收越有可能流出;lngdp在5%水平上显著,系数符号为正,说明lngdp越大,Dt取值为1的概率越大,越富裕的地区,增值税省际税收越有可能流入;Dres在5%水平上显著,系数符号为正,说明中西部资源丰富的地区,Dt取值为1的概率越大,增值税省际税收越有可能流入;lncons和res在10%水平上不显著。

从实际来看,我国2013年户籍人口排名前十的省份是:河南、山东、四川、广东、江苏、河北、湖南、安徽、湖北、广西,对比表1可知,前十的省份中仅广东和江苏是增值税省际税收流入省,其余八个均为税收流出省。2013年人均GDP排名前十位的省(市)是:上海、北京、天津、浙江、江苏、广东、山东、内蒙古、辽宁、福建,对比表1可知,前十的省份中有七个省(市)为增值税省际税收流入,并且七个中有六个是处于东部地区。中部地区仅山西省10年间为增值税省际税收流入省,主要是源于其丰富的煤炭资源优势,西部地区的云南、贵州、陕西、新疆资源相对优势,有增值税省际税收流入。

(二)增值税省际税收流动规模的特征分析

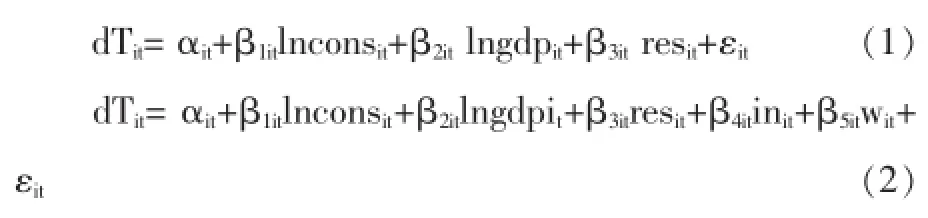

1、变量选取和模型设计。根据现有对增值税税收转移研究文献的探究,本文采用面板线性回归模型对增值税省际税收流动规模的特征进行分析。解释变量选取地区的经济、资源、消费支出,以各省人均生产总值表示各省经济情况,地区人均生产总值用GDP平减指数调整,再取对数,各省资源税和烟叶税占全国的比重来代替资源变量,消费支出变量采用各省的最终消费支出体现,最终消费支出剔除价格因素后再取对数。被解释变量为增值税省际税收流动规模,增值税省际税收流动规模以增值税省际税收流动额的绝对值表示,增值税省际税收流动额的绝对值取对数。根据现有文献资料(凌子山等,2015),模型中控制变量为各省(市)全社会固定资产投资总额占全国投资的比重和各省(市)平均工资占全国比重;在交互影响方面,加入区位变量,考虑东部经济发达地区和西部资源丰富地区两个交互变量。

基于相关经济和计量理论,构建回归模型如下:

i表示个体,t表示时间,dTit表示第i地区第t年省际增值税流动规模;lngdpit、resit、lnconsit分别表示第i地区第t年人均GDP的对数、资源税和烟叶税占全国的比重、最终消费支出的对数;控制变量init、wit分别表示第i地区第t年固定资产投资总额占全国的比重、平均工资占全国的比重;D1、D2为区位变量,东部地区的省份D1为1、其余地区D1为0,西部地区的省份D2为1、其余地区D2为0;αit为常数项,βkit是面板数据回归系数,εit为随机误差项。

本文考察2005-2014年各省份增值税省际税收流动规模的特征。变量定义和描述性统计如表4。

表4 变量定义及描述性统计

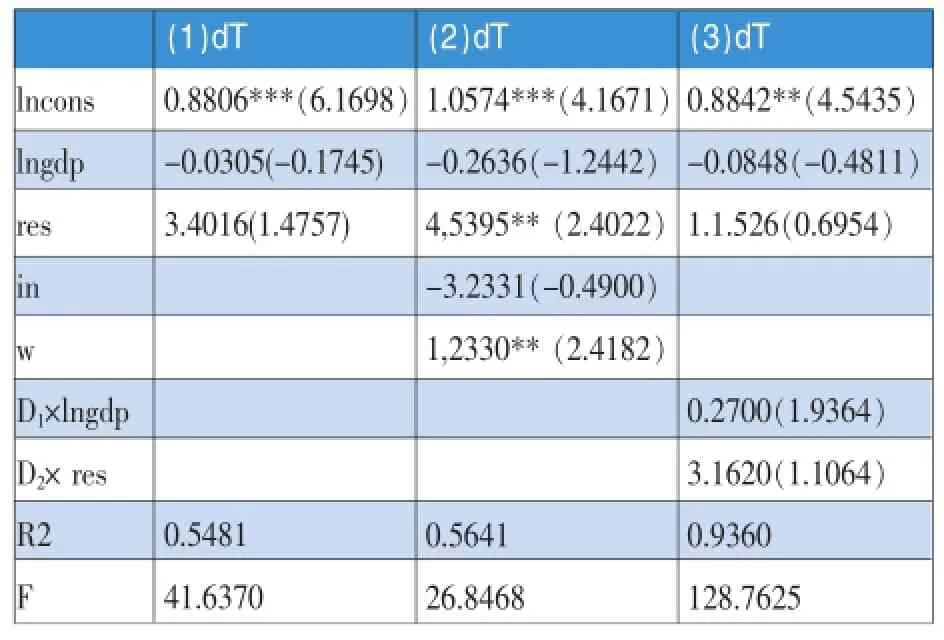

2、检验结果。面板线性回归模型按是否考虑不可观测的效应可分为混合回归模型和效应模型,通过约束检验验证出模型拒绝使用可混合模型,存在个体效应;豪斯曼检验在1%的显著性水平上拒绝模型(3)的个体效应为随机效应,接受模型(1)、(2)的个体效应为随机效应,因此选择个体固定效应模型对模型(3)进行估计,其余两个选择个体随机效应模型进行估计。3个模型整体显著,估计结果如表5所示。

从表5可知,三个模型中消费支出在1%的水平上都显著且系数为正,说明消费支出是影响省际税收流动规模的因素,一个地区的消费支出越大,省际税收流动规模也会越大。

东部发达地区在10%的水平上显著,系数为正,说明东部越富裕地区,增值税省际税收流动规模越大。而人均GDP在模型中不显著,说明在全国范围内,地区经济的富裕程度对增值税省际税收流动规模没有明显的影响。

地区平均工资在5%的水平上显著且系数为正,说明地区就业人员的平均工资越高,增值税省际流动规模越大。

资源税、烟叶税总和占比在三个模型中系数为正,但在模型(1)和(3)中不显著,资源销售量是否会影响增值税省际税收流动的规模有待进一步研究。

表5 回归结果

四、结论与建议

(一)结论

按消费者负担的原则对我国2005年到2014年各省份增值税税收收入进行测算,得出增值税税收归宿地与税收来源地背离引起了税收收入在各省之间流入或流出的情况。增值税收入省际流动差异较大,东中西部地区都存在增值税流入流出的省(市),东部地区总体是税收净流入,流入规模不断增大,中部地区总体为税收净流出,流出规模也不断增大,西部地区总体为税收净流出和净流入交替,流动规模小。

对增值税省际税收流动的特征进行分析的结果显示:增值税省际税收主要由人口密集地区流出,向经济富裕的地区和中西部资源丰富地区流入。地区的消费支出、平均工资会影响增值税省际税收流动规模,在东部,流动的规模还会受到经济发达程度的影响。

(二)建议

以上的结论说明了在目前地方增值税省际间的分享方式下税收税源不一致引起增值税税源地收入的流动,减少了最终消费者给其所在地政府带来的增值税收入,各省之间存在大量的增值税税收逆流,东部经济发达地区和中西部资源丰富地区获得相对更多的增值税收入,这会扩大地区间税收收入差距,加剧省际间财力的不均衡。因此要完善增值税地区间的分享机制和增值税的征收环节。

根据税收的属性,税基流动性强、具有转嫁性的税种,税收划归中央征管比较合理,但在目前的税制下若把增值税划归中央征管,会减少地方政府部分的财政收入,打击地方政府培植税源的积极性。为了尽可能使得增值税税收来源与税收归属之间具有一致性,可以在现行增值税的共享税和分享机制下,根据增值税省际税收流动的特征和实际负担额,建立纵向的中央和地方税收分配机制和横向的增值税税收流动补偿机制,以平滑各地区增值税税收分享差异。

另外,增值税具有流转的特性,税负承担者实际上是最终的消费者,可考虑逐步完善增值税的征收环节,只在最终销售环节征收,一方面能够逐步避免税收负担与税收归属的背离,另一方面可以在一定程度上减少地方政府为了扩大生产盲目投资和重复建设。■

(本文系海南省自然科学基金项目〈项目编号:714272〉的阶段性研究成果)

(作者单位:中南财经政法大学财政税务学院/海南大学经济与管理学院)

1.黄夏岚、刘怡.2012.增值税收入地区间转移的衡量——生产地原则与消费地原则的比较[J].财贸经济,1。

2.靳万军.2007.关于区域税收与税源背离问题的初步思考[J].税务研究,1。

3.李建军.2013.税收背离与地区间财力差异[J].经济评论,4。

4.凌子山、刘金山、何炜.2015.我国增值税省际转移规模及特征研究[J].统计与决策,6。

5.陕西省国家税务局课题组.2007.税收与税源背离问题探讨[J].税务研究,5。

6.王群、唐登山、周全林.2015.中国增值税税源与税收省际背离研究[J].当代财经,4。

7.谢贞发、李梦佳.2012.我国地区间增值税负担与收入归属不对称问题研究[J].税务研究,2。

(本栏目责任编辑:王光俊)

猜你喜欢

环境工程技术学报(2022年3期)2022-06-05

食品与发酵工业(2021年10期)2021-06-09

中国公路(2017年11期)2017-07-31

湖南行政学院学报(2016年4期)2016-12-01

邢台学院学报(2016年4期)2016-02-28

管理现代化(2016年6期)2016-01-23

哈尔滨师范大学自然科学学报(2015年6期)2015-04-23

中国外汇(2015年11期)2015-02-02

股市动态分析(2014年20期)2014-06-10

铜陵学院学报(2012年4期)2012-08-15