我国医药行业上市公司实际税负影响因素研究

2017-02-23 10:46王丽艳王煊

商业会计 2016年22期

关键词:医药行业

王丽艳 王煊

中图分类号:F235 文献标识码:A 文章编号:1002-5812(2016)22-0040-03

摘要:文章选取2009—2014年医药行业上市公司为样本建立实证模型,基于实际税负的基本理论,以所得税实际税率作为衡量实际税负的指标,通过实证的方法研究企业实际税负的影响因素。研究发现:资本密集度、盈利能力、公司规模和股权集中度与企业实际税负负相关,第一大国有股权比例与企业实际税负正相关,而资本结构对企业实际税负没有显著影响。

关键词:实际税负 所得税率 医药行业

一、引言

近年来,随着人口老龄化的不断加剧,医疗保健制度也在不断完善,《中华人民共和国药典》的出台,进一步提升了药品的标准,建立起了完善、高水平的药品质量体系等。这些政策的颁布无疑加快了医药行业的发展,满足了人们用药方面的需求,改善了生活健康水平,切实提高了我国医药行业的创新性和积极性。从企业角度来看,企业所缴纳的税收,直接影响了企业的现金流量和最终的利润额,作为被动的一方,必然要遵守市场价格波动的规律,但如何利用规律的波动来减少企业实际税负,而不是逃税避税,也成为每个医药企业面临的一大难题。因此,本文研究我国医药行业上市公司实际税负的影响因素,为企业合理制定降低实际税负政策提供参考依据。

二、研究设计

(一)理论假设

1.资本结构对企业实际税负的影响。资产负债率作为资本结构的一项重要指标,是衡量企业负债水平的综合性指标,也是衡量公司利用债权人的资金来进行经营活动的指标,其表示上市公司的总资产中有多少资金是通过负债来筹集的。2009年我国医药行业上市公司的资产负债率均值达到46%左右,而2013年有所下降达到43%,到2014年降到39%,由此可得我国医药行业上市公司的资产负债率在不断下降,企业负债水平在减少,负债的抵税效应在降低,税负水平将会提高,因此本文认为,医药行业的资产负债率越低,企业承担的实际税负就越高。据此,提出假设:

假设1:上市公司实际税负与资产负债率负相关。

流动比率指流动资产与流动负债的比值,是衡量企业短期债务到期之前,可以变为现金用于偿还债务的情况,若企业的流动资产越高,说明企业的流动性越大,短期偿债能力强。我国医药行业上市公司的流动比率普遍不高,流动资产对流动负债的保障程度相对较低,当流动资产不变的情况下,流动负债越高,企业的流动比率就越低,债务程度就越高,则企业所要承担的实际税负就越低。据此,提出假设:

假设2:上市公司实际税负与流动比率正相关。

长期负债比率又称为资本化比率,若此值越小,说明企业负债的资本化程度越低,长期偿债的压力就越小,一般情况下,大公司往往倾向于选择长期债务,而小公司则会选择短期债务,因为大公司可以在发行长期债务的同时取得规模效益,若长期负债比率越高,说明企业的规模越大,现金流较为稳定,则所需要缴纳的税负就越少。据此,提出假设:

假设3:上市公司实际税负与长期负债比率负相关。

2.资本密集度对企业实际税负的影响。上市公司的资本密集度主要用固定资产比率来衡量,可以用固定资产与资产总额的比率来表示。根据我国会计准则,固定资产折旧产生的相关费用要计入到当期费用中,当期费用可以在计算税负时予以扣除。医药行业的资产总额中,固定资产占有较大份额,属于资产密集度较大的行业,所以计提折旧会对企业税负产生较大的影响。据此,提出假设:

假设4:上市公司实际税负与资本密集度负相关。

3.盈利能力对企业实际税负的影响。反映企业盈利能力的指标包括营业利润率、总资产报酬率、销售净利率等,本文选用销售净利率作为衡量企业盈利能力的指标。盈利能力较强的行业,是国家税收的重要来源,受到税务机关的监管力度较大,因此,盈利能力较强的企业,更有能力有动机进行税收筹划,更有利于减少企业税负。据此,提出假设:

假设5:上市公司实际税负与公司盈利能力负相关。

4.公司规模对企业实际税负的影响。医药制造产业近几年发展迅猛,我国已经成为全球原料药材的生产和出口大国之一,医药行业市场规模较大,公司规模较大的企业,其相应的设备以及资源与小型公司相比较为丰富,其可用资源也较多,在缴纳税收方面则会占有较大的优势,会通过企业内部政策缴纳相对较少的税额,从而降低企业的实际稅收负担。据此,提出假设:

假设6:上市公司实际税负与公司规模负相关。

5.股权结构对企业实际税负的影响。国有股权比例是衡量企业股权的重要指标之一,许多国外学者在研究上市公司实际税负影响因素的时候,把股权结构也列入其中假设。医药行业的国有股权比率平均每年为35%左右,且医药行业股权集中度较高。大多医药企业的管理层为了确保自身在社会经济中的竞争地位,会积极迎合政府的相关政策,积极纳税,维护企业在社会经济发展中的地位。据此,提出假设:

假设7:上市公司实际税负与国有股权比例正相关;

假设8:上市公司实际税负与股权集中度正相关。

(二)变量选取与模型构建

1.解释变量。衡量企业实际税负的方法一般分为三种:波士顿矩阵法、税负的评价指标法和实际税率法。实际税率法是衡量企业微观税负水平的基本方法,很多外国学者在无法取得重要数据的前提条件下,一般采用平均实际税率法,该方法是研究企业实际税负影响因素问题的较好的替代方法,有助于提高研究结论的准确性,因此本文采用实际税率法衡量医药行业上市公司实际税负,企业的实际税率等于企业实际缴纳的各种税费与企业所得的比值,所得税与流转税是主要的两大主体税种,但是,由于消费者是流转税的最终承担者,而企业的税负主要体现在所得税上,所以本文以企业所得税率作为衡量企业实际税负的标准。

2.被解释变量。本文选取资本结构、资本密集度、盈利能力、公司规模以及股权结构作为被解释变量,具体定义如表1所示。

3.模型构建。本文采用多元线性回归模型对我国医药行业上市公司实际税负的影响因素进行实证分析,根据上述所提出的研究假设构建的实证回归模型如下:

ERT=α+β1 LEV1it+β2 LEV2it+β3 LEV3it+β4 CIit+β5 NPMit+β6 SIZEit+β7 GQit+β8 GZ it+θit

其中,i表示第i家上市公司,t表示从2009到2014年度,α指截距项,β表示自变量的估计系数,θ表示回归分析后的残差。

(三)样本选取

本文选取2009—2014年在沪深公开上市的医药行业公司,按照证监会行业分类,以A股上市公司为样本,查找最新调整后的数据,在此基础之上,还执行了以下筛选:(1)剔除财务报表数据不完整的上市公司;(2)剔除以前年度有亏损,且在本年度尚未弥补完的上市公司;(3)剔除利润总额或所得税费用小于0的上市公司;(4)剔除所得税实际税率小于0或大于1的公司;(5)剔除样本在研究期间某一年度被ST或PT的公司。最终经筛选,得出42家医药行业上市公司共252个有效样本,数据来源于国泰安金融数据库和锐思金融数据库。统计分析软件运用Excel和SPSS 19.0。

三、实证结果分析

(一)描述性统计

1.所得税实际税率的描述性分析。从表2可以看出,所得税实际税率的最大值为2013年的52.08%,最小值为2009年的0.97%,实际税率的不断波动意味着纳税人的税收负担在不断改变。2013年的所得税实际税率平均值和标准差与其他年份相差较大,说明实际税率值和平均值之间差异较大,税负不稳定。

2.自变量的描述性统计分析。从表3可以看出,医药行业上市公司的资产负债率平均值为31.81%,表明企业具有一定的偿债能力。从流动比率看,其标准差与方差值相比其他自变量而言相对较小,说明该行业数据波动较小,较为稳定。固定资产比率的平均值为21.28%,由于本文研究的行业为医药行业,需要大量医药医疗机器设备的投入,固定资产占总资产的比重较大。从销售净利率看,极大值为173%,说明该行业的产出水平较好,销售收入获利的能力较强。公司规模的标准差为1.0882,值大于1,说明医药行业各个公司之间的规模存在较大差异。从持股比例来看,医药行业上市公司的第一大国有股东持股比例平均值为37.75%,股权集中度均值已超过了50%,说明医药行业第一大国有股东持股比例和股权集中度较高。

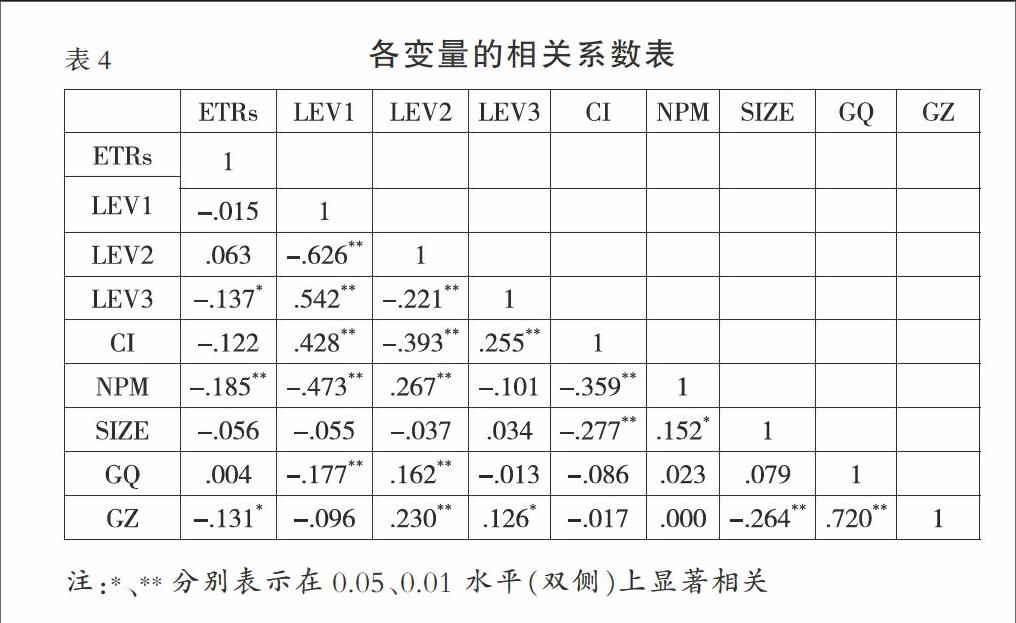

(二)相关性分析

下页表4为各变量的相关系数表,从该表可以看出,与因变量存在显著性的有长期负债比率(LEV3)与ETRs之间在0.05水平上显著相关,销售净利率(NPM)与ETRs在0.01的水平上显著相关,股权集中度(GZ)与ETRs在0.05的水平上显著相关。自变量之间不存在多重共线性,相关系数最大的为第一大国有股权比例(GQ)与股权集中度(GZ)之间的关系,但未超过0.8,所以均可纳入本文回归模型中。

(三)回归结果分析

回归结果如表5所示,F值为5.445,Sig值为0.000,说明建立的模型通过了检验。反映资本结构的资产负债率(LEV1)、流动比率(LEV2)、长期负债比率(LEV3)三个指标对实际税负的影响均没有通过显著性检验,与假设1—3不一致。从资本结构看,在整理医药行业上市公司的数据时发现,2009年与2014年之间上市公司的变化较为突出,新兴的医药企业占多数,企业的资本结构处于不稳定状态,资本结构对企业的实际税负没有产生显著影响。

固定资产率(CI)作为资本密集度的一个重要指标,上市公司实际税负与固定资产率呈显著的负相关关系,与假设4一致。医药行业作为技术密集以及资产密集的行业,其生产经营需要投入大量设备,资本密集度越高时,企业所要计提的折旧就越多,所得税额就会越少,则税负越低。

反映企业盈利能力的指标销售净利率(NPM)与实际税负呈显著的负相关关系,与假设5一致。盈利是投资者本金与利息的来源之一,盈利能力强的企业更是国家税收的重要来源之一,投资者会十分重视,因此投资者会通过税收筹划来减少企业实际税负。

公司规模(SIZE)与实际税负呈显著的负相关关系,与假设6一致。医药行业企业的规模越大,其避税的可能性就越大,另外,对于大型医药上市公司来说,税务部门会为了扩大税基,对医药上市公司给予更多的税收优惠政策,鼓励其生产与经营活动,从而使税收部门得到更多的税收,因此税收负担水平就会下降。

第一大国有股权比例(GQ)与实际税负呈显著的正相关关系,与假设7一致。我国医药行业上市公司国有股权比例较高,为保证医药行业在市场经济发展中的地位,大股东会积极主动的参与纳税,目的是维护医药行业的发展地位,因此,第一大国有股权比例会对企业的实际税负产生积极影响。

股权集中度(GZ)与上市公司实际税负呈显著的负相关关系,这表明医药行业企业的股权集中度越高,企业需要承担的实际税负越低,假设8没有得到验证。

四、研究结论

本文对医药行业上市公司实际税负的影响因素进行实证分析,研究结果表明:资本结构对企业的实际税负影响并不显著,资本密集度、盈利能力、公司规模和股权集中度与企业的实际税负率呈显著的负相关关系,第一大国有股权比例与企业实际税负率呈显著的正相关关系。

目前,我国医药行业上市公司发展迅速,医药行业不仅要面对政府对药品价格的掌控,并且还要维护企业的顺利发展与经营,从微观角度来说,医药企业应根据自身的发展状况,通过不断扩大企业的投资规模和研发力度,提高企业的盈利能力,完善企业的股权结构,更好地达到降低企业实际税负的目的。J

参考文献:

[1]王新安,张力多.煤炭企业所得税税负影响因素实证研究[J].中外企业家,2014,(10):150-153.

[2]亓红红.电力企业所得税税收负担的实证研究[J].中国总会计师,2013,(7):67-69.

[3]刘崇明,陈思璐.关于企业实际税负影响因素的实证研究——以电力行业上市公司为例[J].中国证券期货,2012,(6):203-204.

[4]曹志鹏,李倩.石油行業税负影响因素分析——基于沪、深两市公司财务数据[J].财会通讯,2014,(15):108-110.

[5]王素荣,徐明玉.房地产行业税负及其影响因素研究——基于房地产开发与经营上市公司的数据[J].财经问题研究,2012,(8):111-116.

作者简介:

王丽艳,南京理工大学泰州科技学院,讲师;主要研究方向:财务理论与实务。

猜你喜欢

课程教育研究(2017年2期)2017-03-29

中国集体经济(2016年34期)2017-01-05

现代商贸工业(2016年25期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

财税月刊(2016年8期)2016-11-21

财税月刊(2016年7期)2016-10-11

商(2016年25期)2016-07-29

科技与创新(2016年2期)2016-01-19

企业导报(2015年3期)2015-03-11