股票期权激励机会主义行权择时研究

2017-02-24 13:00古柳王烨

商业会计 2016年20期

古柳+王烨

摘要:以金螳螂为例,对股票期权激励计划行权环节机会主义择时行为进行了研究。通过对金螳螂股票期权行权登记日前后三十天的累计超额收益计算,发现累计超额收益的整体走势情况呈现出大致的“U”型,可以合理推断金螳螂股票期权激励行权环节有机会主义择时;进一步计算高管股票期权行权登记日应纳个人所得税,发现高管层行权登记日应交个人所得税比按行权登记前三十个交易日平均股价计算出的应交个人所得税少高管税后年薪的0.75倍。行权登记日股价高低会影响同一高管应交个人所得税多寡,因此进一步佐证了高管在股票期权环节会有较强的机会主义择时动机。

关键词:股票期权激励 行权择时 机会主义择时 累计超额股票收益

根据最优契约理论,解决股东和管理层代理冲突问题的有效措施之一就是股票期权激励。但在公司内部治理机制不健全、相关制度环境不完善情况下,股票期权激励本身可能成为管理层获取个人利益的手段。管理层通过机会主义择时行为,降低了股票期权激励的效果,甚至让期权激励变成了提高自己私利的工具。股票期权激励中的机会主义择时,不利于公司所有者的长远利益和公司的长期发展,本文通过以上市公司金螳螂为案例研究对象,对期权激励实施行权过程中出现的机会主义择时行为进行考察,以此促进股票期权激励计划制定与实施的进一步完善,促进股权激励制度的健康发展,推动我国上市公司更好的发展。

一、文献综述

Bebchuk和Fried的研究表明,股票期权激励本是协调股东与经理人之间代理问题的一项重要制度安排,但是,在相关公司治理机制不健全的情况下,股票期权激励自身可能成为代理冲突的一部分。David Y.的研究发现,公司在给予激励对象股票期权之前,累计超额收益为显著的负值,授予日的股价相对较低。David A.的研究表明,股权激励方案披露的前一个月,公司的累计超额收益为负值,方案披露的后一个月,公司的累计超额收益为正值,并且很显著,这说明了管理层会有意识地选择股票价格较低的时点实施股票期权激励计划。杨慧辉、葛文雷、程安林的研究表明,管理层会借助自身的权力延迟期权激励计划草案的公布,因而争取到时间影响公司股票的价格,使得草案公布时股价相对较低。张治理等的实证研究表明,上市公司股票期权激励计划存在机会主义择时行为,管理层倾向于在公司股价较低时披露期权激励计划,从而降低管理层未来获得股权的成本。Carpente 和Remmers 的研究表明:1991—1995年期间负的行权后超额收益只在小公司高管行权中存在。Bartov E.和Mohanram研究表明:高管行使很大一批期权的时候会出现负的超额回报。Huddart和Lang发现在高管和较低层次雇员行权很多期权的时候,接下来半年会出现坏的股票收益;而行权较少时会出现好的股票收益。王烨等人的研究发现,安泰科技管理层会利用对公司事务和经营决策的控制权力,选择在公司股价较低时推出股票期权激励计划,管理层会通过披露坏消息和向下盈余管理的方式,在股票期权激励计划草案公告日前,影响投资者的预期,来降低股价,从而达到降低行权价格的目的。

纵观文献,对于企业股票期权激励中管理层机会主义择时行为的研究不多,国外大部分都是实证研究,国内研究较少,通过案例来研究的更少,并且案例研究中目前仅有对授权环节机会主义择时的研究,本文针对行权择时的案例研究一方面可以检验股权激励相关的理论成果,同时可以对其他上市公司股权激励的实务运用提供相关的案例借鉴,这类研究有助于更好地完善股权激励计划的制定与实施,帮助更加全面地考察股权激励计划的有效性。

二、理论分析与研究问题

(一)股票期权激励下,基于节税动机与低点行权择时动因,理性的经理人偏好进行机会主义行为

我国股票期权激励中,国家规定股票期权行权要缴纳个人所得税,股票期权形式的工资薪金应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量。经理人为了从股票期权中获取利益,会将行权价格与出售价格的差价拉大,通常有努力工作、压低行权价格和提高股票出售价格以及压低行权登记日股价以少缴纳行权个人所得税的动机。对于理性的经理人来说,当然会选择后三种成本较低的方式。经理人的权力越大、拥有有效信息越多,那么就越有能力影响股票价格,越偏好于机会主义行为。

(二)股票期权激励下,当前制度环境为经理人机会主义行为创造了条件

股票期权激励原本是为了使股东与经理人的利益趋向一致,提高公司业绩,降低代理成本。然而,由于当前我国证券资本市场有效程度较低、监督体系不健全、公司内部治理薄弱、股权结构不合理等不利因素的存在,为经理人进行机会主义行为提供了土壤。

(三)股票期权激励计划的制定过程为经理人机会主义行为提供了机会

根据相关规定,股票期权激励计划的草案是由薪酬与考核委员会负责拟定,但是需要董事会审议通过才行。董事会为了减少或避免与总经理发生利益冲突,通常会提出有利于经理人的建议,再加上独立董事基本上不独立,使得薪酬委员会的独立性大大降低。此外,从行权登记日应纳所得税的计算可以看出,行权登记日股票收盘价格的多少可以影响激励对象应交所得税,故经理人可以通过机会主义行为来少交個人所得税。

通过上述分析可以得知,股票期权行权中经理人很可能存在操控信息、进行盈余管理以达到降低行权登记日股票价格而少缴纳个人所得税等的机会主义行为。

三、案例研究

(一)研究思路和方法

借鉴已有的研究方法,我们通过考察股票期权行权登记日前后一段时间的累计超额收益(CAR)的走势情况来判断行权登记日前后公司是否存在机会主义择时行为。方法如下:如果累计超额收益的整体走势呈现出大致的“U”型,那么就可以合理推断出案例公司股票期权激励计划行权登记日有机会主义择时行为的动机。公司的管理层为了增加自身股票期权的行权收益,通过自身对公司的经营决策和财务信息披露的影响,有意识地选择了公司股价相对较低的时点行权,从而使自己少缴纳个人所得税。

(二)案例背景

1.金螳螂简介。苏州金螳螂建筑装饰股份有限公司(以下简称金螳螂,其股票代码002081)是一家专业从事酒店、商业办公楼等各类公共建筑及企事业单位的建筑装饰设计和施工的公司,成立于2004年4月,于2006年11月上市。

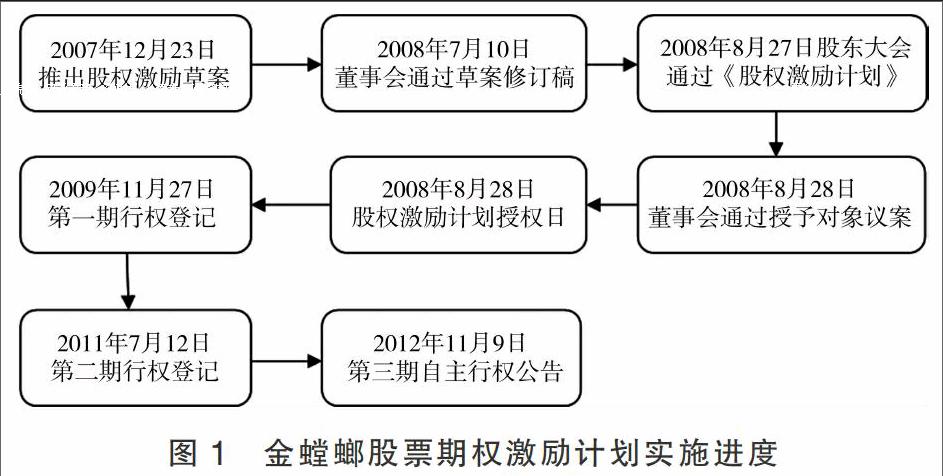

2.金螳螂股票期权激励方案简介。本文研究对象是金螳螂股票期权激励第二次行权,2011年3月1日,公司第三届董事会第四次会议审议通过了《关于公司首期股票期权激励计划激励对象可行权的议案》并在深圳证券交易所网站和巨潮资讯网上公示了关于公司首期股权激励计划激励对象第二个行权期可行权的公告及可行权激励对象名单。2011年6月24日,符合本次行权条件的18名激励对象中共有15名激励对象申请行权,激励对象包括11名公司高管,具体包括董事长、部分董事、总经理、副总经理、财务总监,还有4名核心骨干,行权数量为2 612 250份,15名激励对象当日向公司行权专户缴纳了行权资金共24 215 557.50元。经公司董事会申请,深圳证券交易所确认,中国登记结算有限责任公司深圳分公司核准登记,公司以2011年7月13日为股票期权行权登记日,将公司股权激励计划15名激励对象本期可行权的2 612 250份股票期权予以行权,行权价格为9.27元/股。截至2011年7月18日,公司已完成本次行权股份的登记手续。

(三)基于超额累计收益分布特征的机会主义行权择时分析

根据前文的思路,金螳螂股票期权行权登记前后30个交易日的超额累计收益具体计算过程如下:

1.把金螳螂股票期权激励第二次行权登记日2011年7月13日选取为事件发生日,定义为t=0,第二次股票期权行权登记前一日为t=-1,第二次股票期权行权登记日后一日为t=1,以此类推。

2.从锐思金融研究数据库中找到金螳螂股票激励行权登记日前后若干天的股票日收益率以及当天的等权平均市场日收益率,剔除没有日收益率的数据后,选取股票期权登记日前30个交易日至期权登记日后30个交易日的数据。

3.用每天的股票日收益率减去当天的等权平均市场日收益率,得到每天的日超额收益率(AR)。

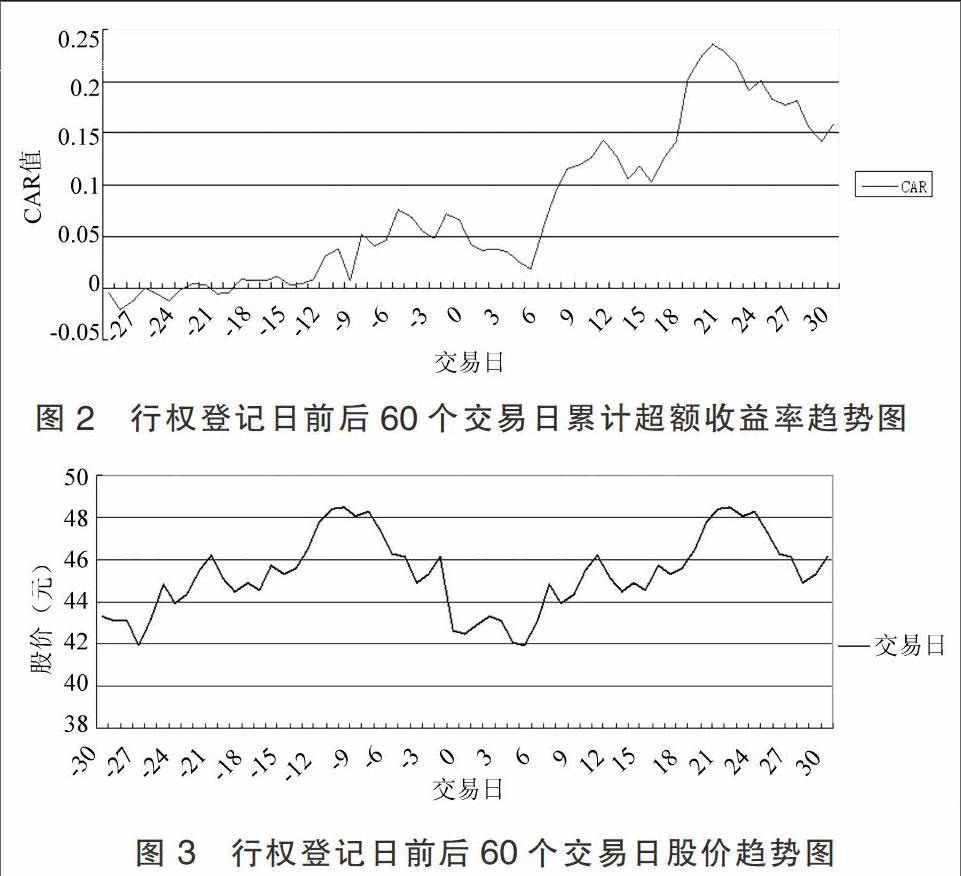

4.将股票期权登记日前后60个交易日的股票日超额收益率(AR)相加,得到(-30,30)的窗口期中该公司的累计超额收益(CAR) (见下页图2)。

从图2可以看出,行权登记日前后60天,累计超额收益率基本呈“U”形分布。在行权登记日前期金螳螂的累计超额收益率低于市场平均收益率,而在后期明显高于市场收益率,因此可以合理推断金螳螂股票期权激励行权存在机会主义择时。

(四)高管层股票期权行权应纳所得税与机会主义行权择时动因分析

财政部、国家税务总局《关于个人股票期权所得征收个人所得税问题的通知》(财税[2005]35号文)中,关于股票期权所得性质的认定:员工行权时,其从企业取得股票的实际购买价(施权价)低于购买日公平市场价(指该股票当日的收盘价,下同)的差额,是因员工在企业的表现和业绩情况而取得的与任职、受雇有关的所得,应按“工资、薪金所得”适用的规定计算缴纳个人所得税。

员工行权日所在期间的工资薪金所得,应按下列公式计算工资薪金应纳税所得额:股票期权形式的工资薪金应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量;应纳税额=(股票期权形式的工资薪金应纳税所得额/规定月份数×适用税率-速算扣除数)×规定月份数。

从锐思金融研究数据库中找到金螳螂股票期权行权登记日前后各30个交易日,共60个交易日的股价汇成折线图。如图3所示。

从图中可以看出行权登记日的股价基本处于波低。行权登记日的股票收盘价42.5元/股。进一步根据瑞思数据库中的数据算出行权登记日前30个交易日平均股票收盘价格45.36元/股。

2011年年报中,11名高管的年薪都是超过8万元,从20万元到109万元不等,适用超额累进税率45%,行权股票的每股市价9.27元/股。

依据财税[2005]35号文计算金螳螂本次股票期权11名被激励高管应纳所得税。

首先可以看到董事长和总经理税后年薪59.95万元,按实际行权登记日股价42.50元/股计算出应纳所得税665.12万元。当日的股价从图3可以看出基本处于观察期60个交易日的最低点,因此此时行权可以少缴纳所得税。进一步計算出行权登记日前三十个交易日的平均股价45.36元,假定按45.36元每股作为行权登记日的收盘价,同样计算出董事长和总经理行权应纳所得税,发现应纳所得税变为723.55万元,增加应纳所得税58.43万元。增加的应纳所得税和高管税后年薪59.95万元相比,比率0.97,节税额基本达到高管本年税后年薪,节税比较可观。

其次以本次行权数量最多的前三名高管为研究对象,董事长和总经理不仅是年薪最高的激励对象,也是行权数量较多的高管,接下来行权数量排名第三的是一名副董事长,其税后年薪40.15万元,按实际行权登记日股价42.50元/股计算出应纳所得税438万元。假定按45.36元每股作为行权登记日的收盘价,同样计算出董事长和总经理行权应纳所得税,发现应纳所得税变为477万元,增加应纳所得税39万元。增加的应纳所得税和高管税后年薪40.15万元相比,比率0.97,节税额和表1中两位高管一样基本达到本年税后年薪。

表2以本次行权的全部11名高管作为研究对象,按实际行权登记日股价42.50元/股和假定的平均股价45.36元分别计算11名高管行权应纳所得税,发现都有不同程度节税,节税率和高管当年年薪相比比率在0.54—1.18之间。11名高管平均税后年薪35.2万元,平均节税率是税后年薪的0.75倍。

四、研究结论与启示

本文以金螳螂为例,通过分析金螳螂股票期权行权登记日前后股票累计超额收益的分布特征,对金螳螂股票行权登记日推出环节是否存在机会主义择时行为进行了研究。研究发现:金螳螂股票期权行权登记日前存在显著的负累计超额收益,而在股票期权行权登记日后存在显著的正累计超额收益,金螳螂管理层会利用自己对公司财务和经营决策的控制权力,有意识地选择在公司股价低点时进行股票期权登记,结果表明金螳螂管理层为了少缴纳个人所得税在股票期权激励计划推出环节实施了机会主义择时行为。

通过机会主义择时最小化行权登记日股票价格以降低应纳个人所得税,最大化高管层股票期权激励预期收益,但却降低了股票期权激励应有的激励效果。本文的研究结果意味着,股票期权激励要实现预期效果,必须保证行权价格、行权登记日应纳所得税等股票期权计划基本要素设计合理有效,并且要进一步完善公司的治理机制、加大相关部门的监管力度。

参考文献:

[1]Behchuk L A,Fried J M. Executive Compensation as an Agency Problem[J].Journal of Economic Perspectives,2003,(17).

[2]David Y. Good Timing::CEO Stock Option Awards and Company News Announcements[J].Journal of Finance,1997,(52).

[3]David A. CEO Stock Option Awards and The Timing of Corporate Voluntary Disclosures[J].Journal of Accounting and Economics,2000,(29).

[4]杨慧辉,葛文雷,程安林.股票期权激励计划的披露与经理的机会主义行为分析[J].华东经济管理,2009,(3).

[5]张治理,肖星.我国上市公司股权激励计划择时问题研究[J].管理世界,2012,(7).

[6]Carpenter J N,Remmers B. Executive Stock Option Exercises and Inside Information[J].Journal of Business,2001,(74).

[7]Bartov E,Mohanram P. Private Information,Earnings Manipulations,and Executive Stock-option Exercises[J].The Accounting Review,2004,79(4).

[8]Huddart S,Lang M H. Information Distribution within Firms:Evidence from Stock Option Exercises[J].Journal of Accounting and Economics,2003,(34).

[9]王燁,苏三杰,陆楠.国有控股、股票期权激励与机会主义择时——基于安泰科技的案例研究[J].重庆科技学院学报,2015,(8).