企业资本结构优化的探析

——来自可转换债券的思考

2017-03-06 09:01杨然

环球市场 2017年35期

杨 然

重庆南开中学

资本结构是指企业各种长期资金来源的构成和比例关系,在通常情况下,企业的资本结构由长期债务资本和权益资本构成,它涉及到企业资本筹集、经营和利益分配等各个环节,是反映企业资本实力的重要指标,衡量企业偿债能力的重要尺度,同时也是检验企业财务风险,进而涉及企业整体风险的重要依据,是企业进行筹资决策的起点和归宿。企业资本结构是否合理,对企业的资本成本和杠杆利益有决定性影响。

一、可转换债券的双重性及其对企业资本结构的影响

可转换债券是一种公司债券,它赋予持有人在发债后的一定时间内,可依据本身的自由意愿,选择是否依约定的条件将持有的债券转换为发行公司的股票的权利。换言之,可转换债券的持有人可以选择持有至债券到期,要求公司还本付息;也可以选择在约定的时间内转换成公司股票,享受股利分配或资本增值。

可转换债券兼具债券和股权期权的双重性,使它在公司资本结构中的地位十分特殊。当公司经营状况良好,公司股票价值增值,市场价格超过转换价时,投资者将执行期权,把债权转换为股权。这样,债务资本在资本结构中的比例就会逐渐减少,股权资本的比例将会增加。偿债压力的减轻,可使公司把更多的资金投放到效益好的项目上,股价将进一步上升。相反,当公司经营出现困难,公司股票市场表现不佳时,投资者将不执行期权,继续持有债券。这样,公司资本结构中的债务资本的比例将继续偏高。其结果是公司进一步筹资变得更为困难。

二、最优资本结构理论的发展

我国理论界对资本结构的认识和研究起步较晚,而西方(特别是美国)自20世纪50年代以来,许多经济学家开始认识到资本结构对企业股价及企业价值的影响,开展了广泛的研究,并取得了一些研究成果,其中莫迪格利安尼(FrancoModigliani)和米勒(MertonMiller)提出的著名的MM理论构建了现代资本结构的理论大厦。

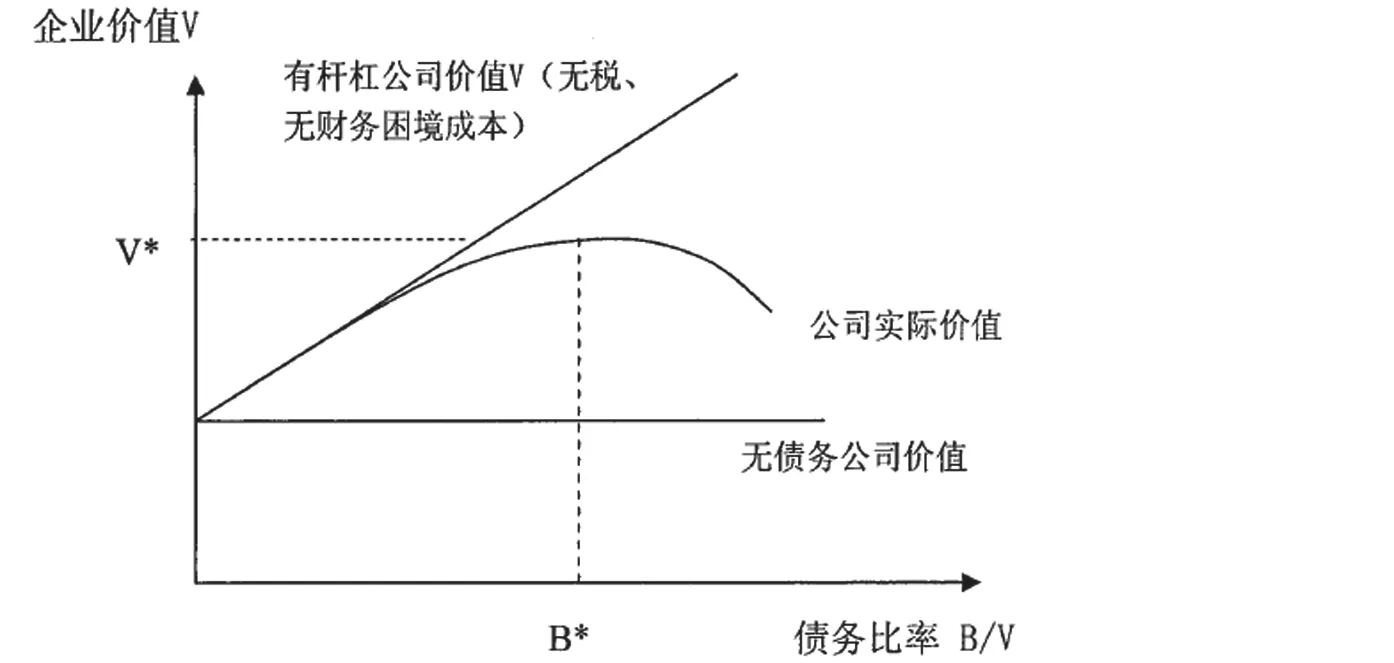

按照MM理论的最新研究成果,企业价值与资本结构存在着一定的关联关系。负债能给企业带来税额庇护利益,从而推动了股价上扬,同时随着公司债务的增加,负债率越会越来越大使得公司的财务风险加大。逐渐增大的财务风险制约了公司无限提高负债率的可能性。随着负债率的提高,会给企业带来额外的财务困境成本。由于额外成本的出现和递增,最终在达到边际税盾效益等于边际额外成本的负债率时,企业价值达到最大,且此时平均资本成本最低,企业将拥有最优资本结构。如图1所示:

三、可转换债券的转换弹性是调整和优化企业资本结构的基础和关键

在现实经济运行中,股权利益和债权利益的相互制约关系,致使企业的融资结构、资产结构与资本结构很难在风险上取得平衡。而可转换债券提供了一种具有保底收益的看涨期权,它比普通债券对投资者具有更大的吸引力。特别是在资本市场利率很高或企业暂时收益欠佳的情况下,企业可以以低于资本市场利率的利率发行可转换债券,以实现低成本筹集借贷资本的目的,从而有效地降低企业的资本成本、提高企业市场价值。

四、企业资本结构的具体优化分析

资本结构理论是金融领域中最复杂和深奥的理论之一,由于财务困境成本的难以量化,最优资本结构仍无法通过公式定量的评价。但理论的研究仍然为资本结构政策提供了重要的启示和依据。

对可转换债券而言,它是兼具股票和债券双重属性的混合型证券。由于可转换债券具有债券和股票双重特征,因而可成为公司股权比重和债务比重的调节器。上市公司在可转换债券没有转换成公司的标的股票之前,可转债的债券特性会使公司的债权价值增大。获得可转债融资后,企业的价值增大,同时得到了较好的财富效应。随着公司资本结构中的B/V的增大,公司的财务风险加大,会促使可转债的持有人行使转股的权利。一旦转股行为的发生,公司的资产负债率下降,财务风险降低,从而公司资本结构也随着转股行为的进行而逐步得到调整。

在资本市场利率很高或公司收益暂时欠佳的情况下,发行可转债可以使公司实现低成本融资。一方面使公司在获得债券融资的初期的负债比例上升,企业价值增大,如上图中的B/V会增大。另一方面而当公司有了一定的发展,股票具有高成长性预期时,可转换债券将完成转换过程。发行可转债的公司可以利用转股功能调节公司价值中的负债比重。由于我国股市存在大股东容易控制公司股价的行为,可转债的转股价格直接影响可转债投资者的转股行为。随着B(可转换债券)转化为S(股票),公司的财务风险将有所回落,B/V将会逐渐接近最优资本结构水平。随着债转股的完成,公司不需要面临因还本付息而导致的资金周转困境,权益资本代替了负债资本,资本结构在这种动态的过程中实现了优化。

综上所述,公司发行可转债的优点显而易见,既获得了债权融资增大了公司的价值,又在动态过程中调节了资本结构,降低了公司的加权平均资本成本。

[1]杨宝臣,刘铮,张玉桂.企业最优资本结构模型研究.管理工程学报,2002,(2)

图1 最优资本结构图解

猜你喜欢

现代企业(2021年2期)2021-07-20

现代装饰(2020年11期)2020-11-27

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

现代经济信息(2020年34期)2020-06-08

债券(2020年3期)2020-03-30

意林·全彩Color(2019年9期)2019-10-17

商周刊(2018年18期)2018-09-21

河南水利年鉴(2017年0期)2017-05-19

商周刊(2017年25期)2017-04-25