卡夫亨氏的“蛇吞象”

2017-03-09 21:44林仲旻

第一财经 2017年7期

林仲旻

联合利华拒绝了卡夫亨氏提出的收购邀约,但这或许并不是结局。

2月16日,美国食品公司卡夫亨氏对英国食品和日化公司联合利华发出了合并邀约,收购总价大约为1430亿美元。

對于联合利华来说,这应该是一场意料之外的邀约,它的营收是卡夫亨氏的1倍,市值则比对方高出16亿美元。

去年一直有消息称,卡夫亨氏背后的资本方3G资本正在寻找一家可与其合并的食品公司。传言名单上包括亿滋国际、通用磨坊和家乐氏,而联合利华并不在其中。

但是收购联合利华也并非不合情理。

近两年,快消行业普遍不景气。今年1月,联合利华的股价曾跌至过去一年的最低点,这对于收购方来说是一个好消息。

两家公司在业务上其实有着较大重叠。目前联合利华的食品业务占比为24%,而业务占比57.3%的家庭护理和个人护理产品的销售渠道和食品也非常接近—杂货店、超市、电商都是二者的共通渠道。所以,如果两家公司合并,可以整合销售渠道,削减销售成本。

卡夫亨氏敢于“蛇吞象”更关键的因素可能在于3G资本,它一向以“大收购”闻名。对于主导了百威英博和南非最大啤酒商SAB Miller合并案的3G资本来说,进攻市值超过千亿美元的联合利华符合它的风格。

3G资本很可能会让卡夫亨氏卷土重来。联合利华拒绝的理由是“市值被低估”,言外之意就是“如果价格高点,还是有机会谈的”。百威英博和SAB Miller的合并案就是3G资本出价3次后才谈成的。

而3G资本在削减成本上的毫不留情同样出名。除了传统的裁员、合并业务等方法外,它还惯于采取“零基预算”的做法:不管上一年的预算是多少,下一年的预算都以0为标准,根据市场和销售目标重新制定。

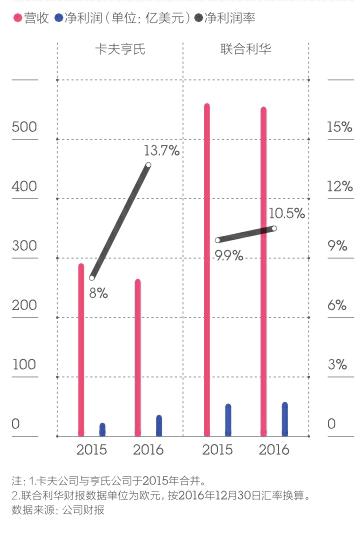

2015年,在3G资本和巴菲特的主导下,卡夫和亨氏合并,当年实现的净利润率为8%,低于联合利华的10%,但一年后,卡夫亨氏在营收下降9%的情况下,净利润率反而提升至13.7%,超过了联合利华。如果两家公司合并,度过整合重组的阵痛后,联合利华的利润率也可能明显提高。目前,联合利华的员工是卡夫亨氏的4倍。当然,如何平衡成本和品质的关系,也是它随后需要注意的。

卡夫亨氏要收购联合利华的消息传出后,联合利华的股票一度上涨了14%,截至2月17日,市值已达1476亿美元,创造了历史新高,卡夫亨氏的股价也上涨了7.3%。由此看来,至少资本市场在期待这场“大交易”。

猜你喜欢

中国食品(2020年6期)2020-04-16

环球时报(2017-02-21)2017-02-21

少年文艺(1953)(2016年4期)2016-05-16

中国洗涤用品工业(2015年2期)2015-02-28

中国洗涤用品工业(2015年2期)2015-02-28

看世界(2014年24期)2014-12-23

科学养生(2014年11期)2014-11-18