水利项目建设管理费的管理策略研究

2017-03-18 11:55薛海明李斌

价值工程 2017年5期

薛海明++李斌

摘要:近年来,随着我国社会经济的迅速发展,投资在水利工程建设上的资金越来越多,水利工程项目建设管理费用也越来越多。然而随着国家审计部门对一些水利工程项目建设管理及投资效益情况进行了审计,发现建设单位管理费超支已成整个建筑行业中一个普遍性的问题。有的工程项目严重超支,建设单位实际的管理费用比审核通过的概算费用超出几倍,费用控制工作存在严重的形式化倾向。本文针对上述问题提出强化水利项目建设管理费的一套管理策略,希望对管理费用超支严重现象得到控制。

Abstract: In recent years, with the rapid development of China's social economy, investment in water conservancy project construction has been increasing, and water conservancy project construction management costs are also increasing. However, the auditing of a number of water conservancy projects' construction management and investment efficiency by the national audit department found that the construction unit management fee overrun has become a universal problem in the construction industry. Some projects seriously overrun, the actual cost of construction units is several times that of the cost estimates approved by examination. The cost control work has not been implemented well. In view of the problems above, this paper puts forward a set of management strategies to strengthen the management of construction management fee of water conservancy project, hoping to be helpful for water conservancy project management fee control.

關键词:水利项目建设;管理费;超支;管理策略

Key words: water conservancy project construction;management fee;overrun;management strategy

中图分类号:F284;TV512 文献标识码:A 文章编号:1006-4311(2017)05-0143-03

0 引言

水利工程项目建设管理费用是指从工程筹建开始到竣工当天,在这一期间所发生的一切管理费用。根据相关的调查显示,水利项目建设管理费管理混乱问题目前已经相当严重,其中管理费用超支已是建筑行业里一个最普遍的现象。有的水利工程项目严重超支,项目建设单位实际发生的管理费用甚至比审核后的概算费用高出三四倍之多。从这个角度来看,加强水利工程的管理已经迫在眉睫。特别是近几年以来,随着内地拉动内需的不断扩大,水利工程的数量和规模都在不断扩大,根据从有关审计部门对重点工程项目建设管理及投资效益情况进行的审计结果表明,大约有76%的水利工程存在管理费用超支现象,更有甚者超出预算费用三、四倍之多,这就使得市政工程建设单位管理费控制机构形同虚设。通过对水利工程分析,探究水利工程中基本建设项目的建设管理费用的管理方法能有效节约开支,提高资金管理水平,提高企业利润。

1 水利项目建设单位项目管理费内涵

水利项目建设单位管理费系指建设单位(业主)为建设项目的立项、筹建、施工、竣(交)工验收、总结等环节所产生的费用。其中,应计入材料、设备预算价格的建设单位采购以及材、料设备的保管费用不计入管理费用项。

2 水利项目建设管理费超支原因分析

2.1 项目投资前期对各方面因素调查、分析、论证不全面,盲目决策。

建设单位为了扩大部门利益,通过各种渠道争取项目和资金,报批时故意缩减建设项目或压低造价,隐瞒一些潜在的风险因素,项目通过审批后又将原来缩减的项目加上,以投资规模;项目决策机构审批前的调研工作做得不充分,没有对项目的各方面情况进行彻底调查和投资分析。投资后面对各方面的压力、阻力盲目决策。因此目前仍有许多项目投建后,会因为政策管制、资金不到位、欠缺相关专业能力等各种阻力而出现工期进度拖延(甚至无限期拖延)而成为半拉子工程。在停工期间,相关管理人员的薪酬以及办公等各项管理费用照常发放,白白耗着资金。

2.2 基建财务管理制度相对滞后,管理费用支出没有明细标准

管理费总额控制数费率是财政部在2002年制定发文的,近些年来随着社会经济不断发展,各行各业的物价和工资水平持续上涨,不同的地区有着不同的消费水平,以往制定的标准都偏低,内容较单一,而且是根据总概算来计算管理费,而有些投资规模小、工期长的工程总概算本来就少,如果不对管理费用严加控制,就必然造成实际费用超概算。从另一方面来说,有些建设单位管理费用的支出没有明细清单,尤其是一些零碎的明细项目根本没有制定费用控制标准,基于这样的前提,总费用超支似乎是必然的结果。

2.3 建设单位缺乏一套严谨的管理体制

基建项目审批立项或形成基建计划后,应该由政府出面围绕基建项目建立临时工作组,部门领导担任工作组的负责人,其他成员一部分公开招聘,一部分从行政事业单位抽调过来,工作组内的机构设置、岗位安排以及岗位人数等均由人事部统一调配。这种管理模式下往往存在一些不正常现象,比如相同性质、投资规模相近的不同项目其指挥部人员可能相差几倍;工作组成员专业水平和管理经验都无法胜任管理岗位等等。

2.4 财务管理不重视、财务力量单簿。

就当前来看,许多地方的国有重点基建项目都被列入当地会计核算系统中的统一核算项目。基建管理部门对财务核算与财务管理的范围和内容缺乏足够的认识,在工作中将二者混淆,认为单位一切依赖于会计核算中心,根本不存在财务管理的内容。由于财务管理意识淡薄从而也导致内部财务力量弱化,一些基建单位所聘用的财务人员甚至于丝毫不懂财务,只起到与核算中心传递会计凭证的作用。

2.5 办公现代化、物价上涨、管理不当、铺张浪费等其他原因。

3 水利项目建设管理费合理列支的必要性

对水利项目建设管理费用项目进行科学地管理,能够直接降低建设管理费用,通过节省管理开支能够提高工程的经济效益,进而增强企业的资金实力,从而在竞争激烈的建筑市场中为企业进一步拓展业务范围,扩大生产创造有利条件,重点是能够使企业有更多资金开拓海外市场,增强企业的国际竞争力,从而以旺盛的生命力实现可持续发展。

4 强化水利项目建设管理费管理的策略

4.1 转变思想认识

4.1.1 领导者要转变思想认识

管理者应该注重自身管理能力提升,在日常工作中积极参加专业培训活动,同时与企业管理者和同行密切沟通,時时置身于有助于培养自身专业素质的集体环境中,通过与圈内人士的密切沟通寻求本部门工作的创新管理思路和专业水准的提升,要运用开放性思维积极接纳新思想、新理论,用以增强本单位的专业积累,学会借鉴行业经验来梳理城建项目管理费合理列支,从而提高本单位的建设管理决策的准确度,实现单位管理业务的可持续发展。

4.1.2 要引导员工转变管理思路

全员参与是实现城建项目管理费合理列支的基本前提。有鉴于此,建设单位应该高度重视单位内部员工的工作状态,通过员工管理和培训活动引导其提高思想认识,在培训管理中逐渐对单位产生归属感和社会责任感,同时懂得立足本职工作调整工作思路,按照工作要求做好费用列支,从而做好管理费用的合理列支。

4.2 做好管理费列支规划

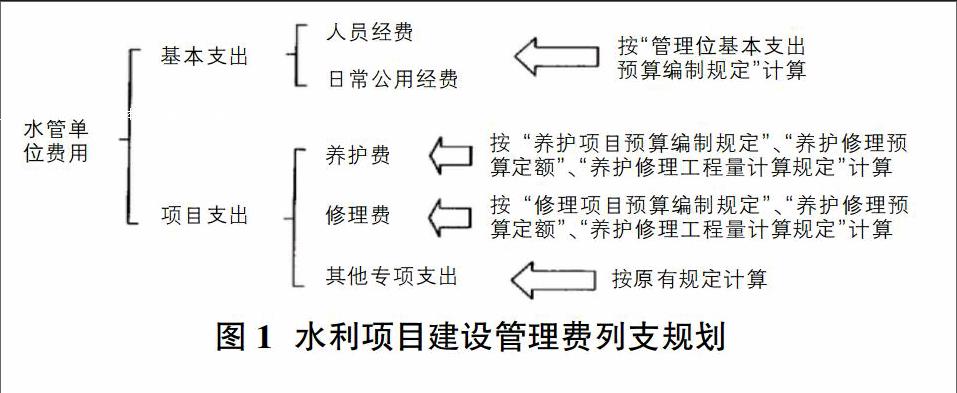

一套合理的明细规划是实现项目管理费用合理列支的重要前提。建设单位管理层应该着眼大局做出费用项目规划,并制定配套的明细标准以及费用管理部门的组织规则。财务团队建设是这一阶段的工作重点。单位必须严格筛选财务管理工作人员,要求其按管理规则制定管理费用账簿和工作表,以此作为管理费列支的各大项目的量化考核依据,如图1所示。

■

4.3 严格按照规定采购和管理固定资产

建设单位必须合理评估使用建设单位管理费购买固定资产的必要性,避免出现使用建设单位管理费购买应由部门经费承担的固定资产。在采购环节,必须执行政府采购有关规定,对达到政府集中采购标准的必须通过政府集中采购。从加强固定资产管理的角度考虑,使用建设单位管理费购买固定资产,入账时应做好相应的会计处理,将该固定资产转出并作为日常使用固定资产单列和管理,避免出现账外资产。

4.4 规范会计核算

对工程项目采用以项目为辅助核算单位的会计核算方式不仅能实时掌握各项目的总成本,也能准确反映全部项目各类费用的开支情况。具体到建设单位管理费,通过使用以项目为辅助核算单位、管理费用类别为明细科目的会计核算原则,能使建设单位管理费支出与工程项目一一相对应。以项目为辅助核算单位、分年度据实列支,能有效提高会计信息质量,保证会计信息的真实完整、清晰准确。通过使用明细科目区分费用内容,能清晰显示某类费用的发生情况。对设置了基建账、执行国有建设单位会计制度的建设单位,应在“待摊投资-建设单位管理费”明细下设三级明细科目区分业务招待费、车辆使用费、临聘人员工资等费用;对于未设置基建账、执行行政事业单位会计制度的建设单位,应在经费支出中设置相应的明细科目核算。对于部分需从基建账转拨款至经费账中进行现金报销的费用,应在经费账中设置相应的明细科目核算收支,以准确归集项目成本。

4.5 加强监督检查

在竣工决算审计时,加大对建设单位管理费使用及管理的审查力度,对费用的开支范围、使用标准、会计核算等方面进行严格的审计。在进行其他类型审计时,可全面审计建设单位某时期全部的建设单位管理费支出,进一步规范该费用的管理及使用。

4.6 建立健全预算管理分析方法

我国水利工程项目具有不确定性和不稳定性特点,这给管理费用预算工作造成极大的影响,不能通过使用固定的预算管理方法实现水利工程企业预算管理分析。应当根据国家经济形势和工程项目情况,参照不同地域的不同因素,建立健全水利工程企业预算管理分析方法,提高预算工作质量,对工程项目情况进行准确的评估。掌握和控制工程项目所需的材料、人工以及机器设备费用,制定合理的管理费用预算标准,根据实际情况对预算管理采用动态分析,采用工程建设新技术,合理预算成本费用支出,防止成本费用浪费,提高水利工程项目建设效率,加强工程管理质量。

5 应用案例

四川泸州某水利工程项目在建设规划阶段就开始强化预算管理,做了非常详细的管理费列支规划并加强监督检查,在原材料采购上严格按照规定采购等措施,全面优化管理措施降低工程项目管理费的使用,为企业节约了200余万元的管理费用,弄按期顺利完成工程项目,经专家鉴定项目质量符合质量标准。等于直接为企业增加200万元的利润,取得了非常好的经济效益,值得大力推广。

6 结束语

随着国家经济的快速发展,水利工程企业管理费用预算在实际工作中发挥了重要的作用。通过管理费用预算标准的制定和有效实施,控制成本费用的浪费,实现了经营利益的最大化,促进水利工程企业发展的同时,还提高了人们的生活水平。所以说,完善水利工程企业管理费用预算工作,是我国水利工程企业的重要内容。

参考文献:

[1]白永红.如何控制建设单位管理费[J].理财,2011(06).

[2]张季农.关于河道工程维护管理收费问题之我见[J].水利科技与经济,1995(03).

[3]蔡宇洪.水利工程项目施工成本控制与管理优化研究[J].农技服务,2016(09).

猜你喜欢

中国经济周刊(2015年35期)2015-09-10

中国新农村月刊(2015年9期)2015-05-30

中国医疗保险(2014年1期)2014-06-19

武汉理工大学学报(信息与管理工程版)(2013年2期)2013-12-23