地方公共财政支出空间溢出效应研究

2017-03-23 20:54宋映铉博士生

商业经济研究 2017年5期

宋映铉++博士生

◆ 中图分类号:F812 文献标识码:A

内容摘要:本文以京津冀地区的城市为样本,使用空间计量方法对京津冀各地级市公共财政支出的空间溢出效应进行估计,且考察相邻地级市之间财政支出的空间溢出效应。结果表明,总体上京津冀地区各地级市之间的公共财政支出都具有显著的正向空间溢出效应,但是在分别考察了教育性财政支出、医疗卫生支出、科学技术支出和社会保障四类支出后发现,教育性财政支出、医疗卫生支出具有显著的空间溢出效应,而科学技术支出与社会保障支出则没有表现出显著的空间溢出效应。

关键词:公共财政支出 空间溢出 空間计量

问题的提出

为公众提供公共产品和服务是现代政府的重要职能,公共财政是政府提供公共产品和服务的重要基础。按照公共财政支出的支出主体和服务范围,可以分为中央公共财政支出和地方公共财政支出。虽然地方公共财政支出的执行是在本地区,但是由于存在“竞争效应”和“示范效应”,使其影响范围会扩大到邻近区域,即产生空间溢出效应。

京津冀一体化的构想虽然在20世纪90年代就已经形成,期间也提出了一些合作发展的框架,但是实质性的进展较慢。除了经济发展水平的巨大差异,京津冀地区间财政力量的差距也在日益加大,财政力量雄厚的地区由于公共产品供给方面的优势往往会吸引大量优势资源,同时也难以避免“搭便车”现象的出现,从而影响整个京津冀地区的一体化进程。本文以京津冀地区13个城市为研究样本,通过使用空间计量方法,估计各地方在财政总支出和不同功能的公共财政支出上的外部效应,为京津冀一体化过程中实现跨行政区划的公共产品供给提供新的视角。

文献回顾

相对于公共财政支出与经济增长之间的关系来讲,对于公共财政支出在地区间相互作用的研究起步较晚,是从20世纪90年代才开始的。Boarnet(1998)认为一个地区基础设施越完善,对相邻地区的资金、劳动力等生产要素的吸引力就越大。 Case(1993)、Baicker(2005a、b)、Coughlin等(2006)以美国的州级单位为研究对象,通过对美国的州际数据的检验,认为本地的公共财政支出显著受到相邻地区公共财政支出的影响。Viaene和Zilcha(2006)认为公共教育支出的增加不但推动了本地经济增长,而且对相邻地区的经济增长也产生了正的空间溢出效应。Lloyd-Ellis(2006)的研究表明如果政府增加了高等教育的支出,将会挤占基础教育支出,从而对本地和周边地区的经济产生负的影响。至于财政支出呈现出空间上的相关性的原因,主要有“示范效应”和“联系效应”(Salmon,1987;Allers 和Elhorst,2005;Bruekner ,2003)。

近年来,公共财政支出溢出效应也逐渐引起了国内学者的关注。孙群力和汤序红(2005)基于传统的两部门模型,利用我国的经济数据进行研究后发现,政府部门的消费对经济增长具有正的溢出效应,且地区之间的溢出弹性存在显著差异。赵志耘、吕冰洋(2007)建立了分析财政投资溢出效应的生产函数和计量模型,认为我国财政投资具有明显的溢出效应且效应程度呈现逐渐增大的趋势。汪柱旺、于瀚尧(2012)通过对我国1994-2010年间28个省市的宏观经济数据进行研究发现,物质资本的溢出作用导致财政物质资本性支出对经济增长产生间接的正向效应。曾淑婉 (2013)认为区域政府在公共物品上提供的投入会通过人文环境、信息传递及市场机制等制度因素对相邻地区的经济增长产生空间溢出效果。

由以上文献可知,从空间角度对公共财政支出效应进行分析的研究更多地侧重于实证分析,并且研究对象大部分是以省级为主,而对于空间因素对地方公共财政支出影响的理论研究相对较少。因此,空间因素对地方公共财政支出的研究需要有更加规范的理论分析,并且研究对象应该更加细致。

实证分析方法及数据

(一)实证分析方法

本文通过采用空间计量方法进行了研究。空间计量所遵循的思路是将地区间的相互关系引入基本模型,目前主要有空间自向量回归模型(SAR)和空间误差模型(SEM)两种基本形式。

在对空间计量模型进行估计之前,要先进行空间自相关性的检验,本文采用了Moran'sI检验。由于Moran's I检验的原假设是不存在空间相关性,因此还要继续进行LMerr和LMlag检验。Anselin等在1996年提出了更加稳健的Robust-LMerr和Robust-LMlag检验,一般在实证分析中,这四个检验被一同用于模型形式的判断。对于模型的估计,本文按照Anselin的做法,采用最大似然法对空间计量模型进行估计。

(二)变量及数据说明

本文以京津冀区域内13个地级市为样本,检验相邻地级市之间公共财政支出的空间溢出效应。因变量Y为公共财政支出水平,由于财政资金的支出目的不同,因此本文中将地方公共财政支出分为生产性公共财政支出和民生性公共财政支出。生产性公共财政支出指的是与产出相关的支出,用Y1表示;民生项目支出指的是用于改善居民生活福利水平方面的支出,用Y2表示。由于从2007年开始,统计年鉴中将公共财政支出的统计项目进行了重新调整,为了保持数据的一致性,本文选取2007-2013年的京津冀地级市的财政数据,数据来源于各年的北京、天津和河北统计年鉴。2007年1月我国正式实施了政府收支分类改革,根据改革后的分类指标,本文中生产性支出选取的指标为农林水事务支出和交通运输支出;民生性支出选取教育支出(Y21)、科学技术支出(Y22)、社会福利支出(Y23)和医疗卫生支出(Y24)。同时,为了反映各个地区不同的经济特征对公共财政支出的影响,本文中引入了控制变量:使用人均GDP(V1)和财政税收收入(V2)来表示经济规模;使用人口密度(V3)和建成区面积(V4)表示城市规模;使用少儿抚养比(V5)和老年抚养比(V6)来表示人口结构。

实证分析结果

(一)空间相关性检验

在实证分析之前,先利用Moran's I检验对因变量的空间相关性进行检验,结果如表1所示。可以看出,对于总公共财政支出、生产性公共财政支出和民生性公共财政支出,Moran's I检验都显著地拒绝了原假设,表明存在空间相关性。

地方公共财政支出空间溢出效应检验。首先使用SAR模型和SEM模型考察总的地方公共财政支出的空间溢出效应,具体采用哪种模型,需要根据LMerr检验、LMlag检验、Robust-LMerr检验和Robust-LMlag检验来进行判断,结果如表2所示。

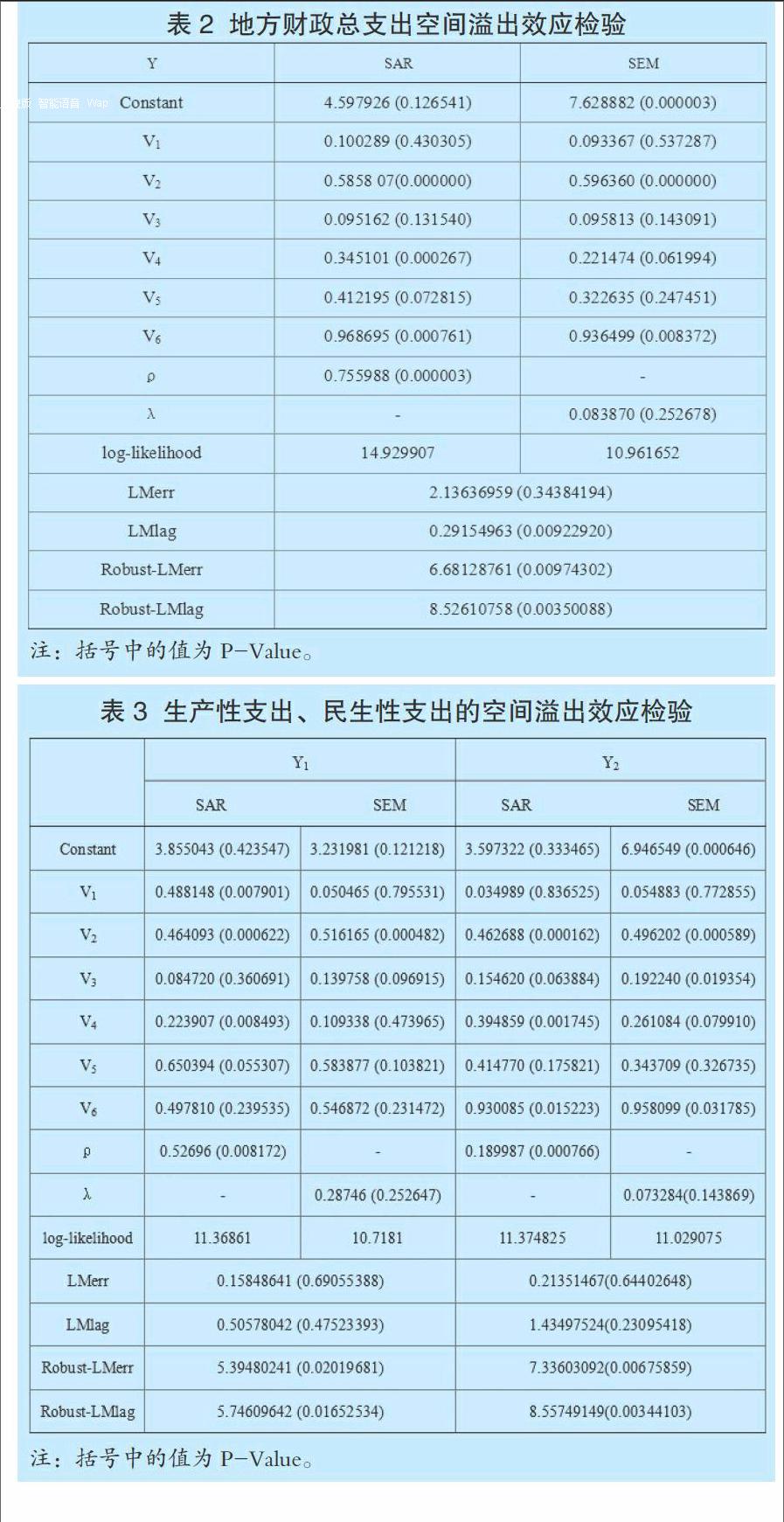

为了确定最终的模型形式,先比较LMerr检验和LMlag检验的结果。可以看出,LMerr检验不能拒绝原假设,LMlag检验拒绝了原假设。进一步应用相应的Robust检验,结果两者都能拒绝不存在空间误差自回归项的原假设,但是后者的显著性更高,因此应采取SAR模型。进一步从对数似然值的比较看,SAR模型的值也要大于SEM模型的值,这也说明选择SAR模型比较合适。在SAR模型中ρ的值为0.755988,且有很高的显著性,说明京津冀地区各城市的公共财政支出在空间上具有正的相关性,一个城市的公共财政支出会显著地影响相邻城市的支出水平。进一步考察其它控制变量系数的估计值可以看出,估计系数的方向均为正,这与本文一开始的分析和预期是一致的,也就说明该模型具有较好的经济意义。此外,在表2中可以看到无论是SAR模型还是SEM模型,空间溢出效应的统计量的ρ值和λ值均为正,说明京津冀各地市的地方公共财政支出具有显著的空间溢出效应的结果是比较稳健的,即一个地方的财政支出会显著地影响相邻地区的支出水平。

生产性公共财政支出与民生性公共财政支出的检验。尽管地方财政总支出具有显著的空间外部性,但是并不能说明公共财政支出的各个组成部分也具有同样的性质。本文按照公共财政支出的功能将公共财政支出分为生产性支出和民生性支出。生产性支出和民生性支出的空间计量检验结果如表3所示。

对生产性支出的空间溢出效应进行检验。LMerr检验和LMlag检验均不能拒绝原假设。

进一步应用相应的Robust检验,均拒绝了原假设,但是Robust-LMlag的显著性更高一些,并且SAR的对数似然估计值要更高一些,所以SAR模型为最终模型。从表3中对应于Y1即生产性支出的SAR列可以看出,空间自回归系数ρ=0.52696,且有很高的显著性,从而说明生产性支出在空间上有显著的正的空间溢出效应。对各控制变量的系数进行考察,各变量的系数均为正,与预期一致,模型具有合理的经济意义。同时,在SEM模型下各控制变量的系数也均为正,且λ值也为正,说明京津冀地區各地市生产性支出存在正向的空间溢出效应的结论具有稳健性。从控制变量的系数值来看,各地市的人均GDP、税收收入、人口密度显著影响生产性支出的规模。这可以从生产性支出的具体指标上进行解释。本文中的生产性支出包括农林水事务支出和交通运输支出,资金的投向包括农林、水利、南水北调、公路水路运输、铁路运输、民用航空运输和其它交通运输等,这些支出不仅在空间上具有连贯性,并且与城市的经济规模、城市化水平密切相关。

继续对民生性支出的空间溢出效应进行检验。LMerr检验和LMlag检验均不能拒绝原假设。进一步应用Robust检验,均拒绝了原假设,但是Robust-LMlag的显著性更高一些,并且SAR的对数似然估计值要更高一些,所以SAR模型为最终模型。从表3中对应于Y2 即民生性支出的SAR列可以看出,空间自回归系数ρ=0.189987,且有很高的显著性,从而说明民生性支出在空间上存在正的空间溢出效应,同时SEM模型中的λ值为正,即民生性支出在空间上具有正的空间溢出效应。结合两方面的因素,民生性支出的空间溢出效应为正的结论具有稳健性。但是与生产性支出的空间自回归系数(ρ=0.52696)相比,民生性支出的空间自回归系数只有0.189987,即一个地区民生性支出增加百分之一,只能引起相邻地区民生性支出增加0.19%,也就是说民生性支出的空间溢出效应较小。

(二)模型的进一步扩展

通过上面的分析,可知民生性支出的空间溢出效应很小,而本文中民生性支出包括教育支出、科学技术支出、社会福利支出和医疗卫生支出,因此民生性公共财政支出的空间溢出效应实际上是由这几项公共财政支出的溢出效应共同决定的,因此需要分别分析这四项支出的空间溢出情况。表4和表5为四项指标的检验结果。

根据表4和表5中的检验结果可以看出,教育支出和医疗卫生支出的空间溢出效果明显,科学技术支出和社会保障支出的空间溢出效应不明确。

就科学技术支出来说,京津冀地区科技创新主要集中在北京和天津两地,且科技学技术支出之后到转化成具体的成果是需要一定的时间的,因此科技支出的效果不能立刻体现出来,并且科技成果基本上很难实现地区之间的交流。社会保障支出方面,由于我国的社会保障制度是与户籍挂钩,所以社会保障的受益群体主要是本地区范围之内的户籍人口,尤其是老龄化人口。而老龄化人口的流动性弱,所以社会保障支出在相邻地区之间基本上不会产生明显的相互影响。

对教育支出的检验结果表明,LMerr检验和LMlag检验均不能拒绝原假设。进一步应用Robust检验,均拒绝了原假设,但是Robust-LMlag的显著性更高一些,并且SAR的对数似然估计值要更高一些,所以SAR模型为最终模型。从表4中对应于Y21即教育支出的SAR列可以看出,空间自回归系数ρ=0.085996,且有很高的显著性,从而说明教育支出在空间上有显著的正的空间溢出效应,且各控制变量的系数均为正,与预期一致,模型具有合理的经济意义。同时,在SEM模型下各控制变量的系数也均为正,且λ值也为正,说明京津冀地区各地市教育支出存在正向的空间溢出效应的结论具有稳健性。

对医疗卫生支出的检验结果表明,LMerr检验和LMlag检验均不能拒绝原假设。进一步应用Robust检验,均拒绝了原假设,但是Robust-LMlag的显著性更高一些,并且SAR的对数似然估计值要更高一些,所以SAR模型为最终模型。从表4中对应于Y24即医疗卫生支出的SAR列可以看出,空间自回归系数ρ=0.454977,且有很高的显著性,从而说明医疗卫生支出在空间上有显著的正的空间溢出效应,且各控制变量的系数均为正,与预期一致,模型具有合理的经济意义。同时,在SEM模型下各控制变量的系数也均为正,且λ值也为正,说明京津冀地区各地市医疗卫生支出存在正向的空间溢出效应的结论具有稳健性。

结论

本文对京津冀地区各级地市地方公共财政支出的空间溢出效应进行了研究,主要得到了以下结论:

第一,从对财政总支出的检验来看,京津冀相邻地区之间的公共财政支出存在空间溢出效应,且溢出效应为正。也就是说一个地区公共财政支出规模的扩大,会推动与其相邻的地区公共财政支出规模的增长,且根据检验,上述结论具有良好的稳健性。

第二,从对生产性支出和民生性支出的检验来看,京津冀相邻地区之间不同功能的公共财政支出具有正的空间溢出效应,但是这两类公共财政支出的空间溢出效果有很大的差异。具体而言,生产性支出具有显著的空间溢出效应,而且这一结论比较稳健;對于民生性支出,其空间溢出效应很小。

第三,从对民生性支出的几个指标进行检验的结果来看,京津冀相邻地区之间由于经济发展情况和资源禀赋的不同,同样的民生性支出项目的空间溢出效应是不同的。教育支出和医疗卫生支出存在明显的溢出效应,且结论稳健性较好。科技支出和社会保障支出的空间溢出效果不存在或者不明确。

参考文献:

1.Anselin L.Spatial econometrics:Methods and model[M].Dordrecht:Kluwer Academic Publishers,1988

2.Barenet,M.G.Spillovers and the locational effects of public infrastructure[J].Journal of Regional Science,1998(38)

3.Tiebout,C.M.A pure theory of local expenditures,Journal of Political Economy,1956(64)

4.解垩,王晓峰.公共财政支出的相互作用:空间面板数据模型分析[J].山东经济,2009(5)

5.邵军.地方公共财政支出的空间外部效应研究[J].南方经济,2007(9)

6.殷德生,唐海燕,毕玉江.地方公共财政支出跨境溢出效应的估计及其对区域一体化的影响—基于长江三角洲城市群的实证研究[J].财经研究,2014(3)