农村偏远地区金融基础设施使用效率情况调查

2017-03-28 17:59任鹏飞黄辉吴淼

西部金融 2017年1期

任鹏飞 黄辉 吴淼

摘 要:对于地处西北的农村偏远地区来说,金融基础设施建设过程中仍然存在诸多问题,与目前我国农村地区急需改善支农资金匮乏、支付服务缺失的现实需求存在矛盾。本文基于甘肃省庆阳市金融基础设施配置及使用现状的分析,提出进一步优化效率的政策建议,以期改善农村偏远地区金融服务水平。

关键词:农村地区;金融基础设施;效率

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2017(1)-0054-04

近年来,我国农村地区金融基础设施建设,取得了一定成效,但整体上看,由于助农取款服务投入产出不平衡、农民现金结算意识强、非现金支付工具应用深度欠缺等因素制约,农村偏远地区仍存在自助机具设备使用效率低、结算渠道狭窄、支付结算工具单一等突出问题。

一、庆阳市金融基础设施使用成效分析

(一)配置效率分析

1.金融机构网点分布及支付系统参与情况。经调查,庆阳市目前共有各类银行业金融机构11家,开设营业网点387个,覆盖了辖内所有乡镇,县以下网点181个,占全市网点总量的46.8%,其中209个机构网点接入大小额支付系统,占比54%。加入农信银支付清算系统的基层网点188个,农村资金汇划渠道畅通,基本能保证各项资金实时到账。

2.银行卡助农取款服务点分布情况。截至2016年6月末,庆阳市金融机构共设立助农取款服务点1743个,服务点行政村覆盖率为78.39%,县以下服务点数量占比100%。农行共设立1228个服务点,农合(商)行、信用社设立455个服务点,邮政储蓄银行设立43个服务点,中行设立10个服务点,甘肃银行设立6个服务点,建行设立1个服务点。其中中行的10个服务点均设立在西峰区辖区且业务量极小。

3.银行卡受理机具布放情况。2016年6月末,庆阳市特约商户达到1.7万,投放ATM机778台,POS机具1.88万台,其他受理终端1155台。ATM机每万人拥有量为2.94台,POS机每万人拥有71.14台。据调查,辖区金融机构布放的ATM、POS机大部分集中在县城和乡(镇),村一级仅有固话支付终端和农行四融平台服务终端,农村地區的特约商户多为农资公司、便利超市、小商店等中小商户,其自身利润较低,缴纳的交易费和POS机押金成为其经营成本中的很大一部分,且POS机利用率不高,这都无形中影响了农村商户安装POS机的积极性。

(二)运行效率分析

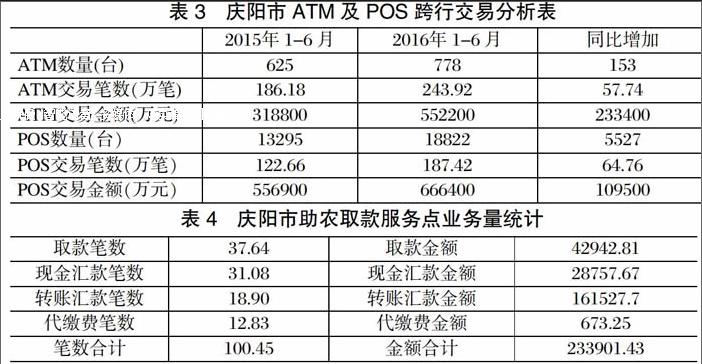

1.支付机具成本收益配比分析。以ATM为例进行推算,由表3计算可得,ATM机同比增加了153台,跨行交易笔数同比增加57.74万笔,交易金额同比增加233400万元。每增加一台ATM机,跨行交易笔数平均增加3774笔,交易金额平均增加1525万元。农行同城跨行、省内跨行手续费4元/笔,省外跨行收1%加2元/笔,为简便期间均以农行手续费计算且假设跨行交易均为省内,新增一台ATM机,金融机构可新增中间收入1.5万元。以西峰区农行2010年购置的存取款一体机为例,购置及安装费12万元,运维费及耗材费每年约2.4万元,由上述数据可见,新增一台ATM机所带来的收益显著低于成本,收益成本不配比。从表3可以看出,前六个月ATM存量778台,交易笔数243.92万笔,平均每台ATM日交易量仅为17.4笔,同法得出POS日均交易量为0.55笔,可见辖区ATM及POS机具使用效率较低。

2.助农取款服务点运行效率分析。庆阳市1743个服务点1至6月共办理各项业务100.45万笔,合计金额23.39亿元,每个服务点日平均办理业务约3.2笔,金额约7400元。以庆城县联社为例,其目前布放三农终端29台、惠民终端29台,其中三农终端购置及安装费2.3万元,服务点装修及安全设施耗资5万元;惠民终端购置及安装费4.35万元,以此计算,辖内庆城县信用联社仅服务点设备购置及安装费累计达337.85万元,且每年固定支出12.18万元(网费及耗材支出每月每个网点1500元,管理员工资每月600元)。由于当前农村多为留守人员,大额资金跨行转账鲜少发生,服务点结算业务量小,成本投入远大于收入,较低的收益难以消化设备的运行维护费用,极大地影响了金融机构开展业务的积极性。

(三)政策效应分析

一是更好地贯彻落实了国家的强农惠农政策。农村金融便民服务点的设立填补了农村金融服务空白,有效降低了农户获取金融服务的成本,及时将国家粮食直补、粮种补贴、退耕还林补贴、低保、农村医疗保险补贴、救灾救济款、家电下乡补贴款等近20多种财政涉农补贴资金及时安全足额发放到农户手中,减轻了农户奔波劳累之苦,更重要的是有效防止了抢劫、诈骗等案件的发生,保障了金融消费者的合法权益。

二是有效降低了农户获取金融服务的成本。农村金融服务薄弱地区地理位置偏远,获取金融服务极其不便,与邻近农村信用社网点平均距离达10多公里,农户要花10元钱乘1小时车前往信用社才能存取款和领取涉农补贴,一次往返费用至少25元,以每年每户往返平均6次计,每年需花费150元。按全市偏远地区3万农户计算,每年可节省金融服务成本450万元和9万个工作日。

二、农村金融基础设施使用中存在的主要问题

(一)农村金融服务下沉程度有限,市场未形成有效竞争

庆阳市县及县以下平均每万人拥有机构网点数仅为0.68个,远低于全国1.26的平均水平。目前分布在非县城所在地乡镇的金融机构主要是农村信用社或邮政储蓄银行,而邮政储蓄银行基层邮政储蓄所也逐渐撤并,当地金融市场基本处于垄断经营状态,缺乏有效竞争,导致农信社在支付服务产品创新和服务质量改善上缺乏内在动力。金融机构在农村地区提供的支付服务产品只是城市的成熟复制品,金融产品与特色产业的结合不紧密,适合农村特点、操作简易的产品较为匮乏。

(二)支付机具配置不合理,未能实现效益最大化

一是服务点推广过程中,涉农金融机构受趋利性因素影响,侧重在人员密集、经济发展较好的行政村设立,导致偏远乡村地区服务点匮乏。二是银行机构与合作商户在开办助农取款服务时需要投入一定的人力、物力和精力,而其从助农取款服务中获取的收益远小于成本支出。作为以市场为导向的商业化机构,投入产出的长期处于低位势必削弱其服务能力与服务意愿。三是服务功能不能有效满足需求,目前助农取款服务点普遍存在“谁布终端只能使用谁的卡”的现象,如农行的转账电话和四融终端,主要用于金穗惠农卡办理转账、取现业务;国家粮食补贴资金主要是使用信用社“一折通”存折发放,对于存折服务点不能受理,各机构机具均未完全实现“联网通用”。这种运作模式,难以使支付机具使用效能达到最大。

(三)农户金融认可度低,非现金支付工具推广难

一是由于偏远农村地区农民受教育程度较低,他们受知识结构限制,不会使用自助机具办理业务,导致ATM、POS机、四融平台等设备使用效率较低,加之习惯于现金交易,他们对银行卡较抵触,不愿将存折换为银行卡,阻碍了非现金支付工具的推广。二是偏远农村地区由于地形及地势分布,地域广袤且人员居住不集中。新兴支付工具的推广本可以低成本、高效率的解决该问题,但目前农村地区普遍存在留守老人、妇女等弱势群体,他们对新型支付工具和结算方式了解较少,加之受网上银行资金剽窃、电信诈骗等支付服务风险影响而存在抵触心理,导致当前农村金融便民服务渠道和服务形式单一。

(四)服务点缺乏约束机制,银行管理困难

服务点代办人员选取按照“本人自愿、村委会推荐、银行资格审查”的原则,实际中选取在商店、药房或农户家的服务点均缺乏稳定性,有的甚至营业不到半年就关闭,银行只好另择代办点重新装修,造成不必要的浪费。同时,服务点需有固定的场所、固定经营项目、具有一定的现金流量和操作技能的人员,而这样的服务点多属于经营性部门,如果利用大量物力和精力提供助农取款服务将影响经营收入,所以有部分代办人员平时以机器故障等借口不给农户办理业务,每月还可以获得600元的保底工资,而银行对服务点代办人员缺乏有效约束机制,造成服务点管理困难。

三、优化农村金融基础设施效率的政策建议

(一)多方合力,共同推进农村金融基础设施建设

一是建议财政、发改、城乡建设、银监、银联等部门与人民银行协同发力,综合采取诸如推动涉农补贴资金银行卡支付、涉农金融机构银行卡服务功能完善、涉农金融机构网点布局优化等措施,推动形成以政策性服务、商业性金融、合作性金融为主体,非金融支付服务组织为补充的适度竞争、相互协作的支付服务供给体系,促进农村金融机构开展良性竞争。二是政府部门应高度重视助农取款业务的开展,将服务点逐步向村委会模式转变,可与电子商务、农村淘宝等实体聚集在一起,为农户提供更便捷的金融服務。

(二)健全资金支持机制,推动农村金融基础设施建设

一是建议政府部门安排专项资金对收单机构和服务点给予一定的资金补助,解决收单机构投入大回报小的问题,激发金融机构开展支农、惠农服务的积极性,激发广大商户参与农村支付服务环境建设的热情。二是建议尽快落实助农取款服务点补贴实施办法,尤其加大对偏远地区的资金扶持力度,引导涉农金融机构加大农村地区助农取款服务点布设及业务推广力度。同时督促金融机构完善服务点功能,如开通各种代缴费业务,增加服务点代理业务收入,促进服务点向商业化模式良性运行。三是建议电信部门能针对助农取款服务给予一定的优惠政策,减轻收单银行及商户的成本。

(三)推广非现金支付方式,多渠道满足农村金融服务需求

一是提升支付结算服务的电子化水平,通过简化流程、刷卡优惠、增强服务水平等措施,引导农村居民更多地使用非现金方式办理日常结算业务。二是及时更新市场发展理念,根据农村地区经济发展和支付服务需求情况,采取差异化的供给策略,因地制宜推广手机支付等新兴支付方式,借助现代信息技术优化农村支付服务供给结构。三是深入分析农村支付服务风险点,有针对性地建立防控机制,加强市场监管和秩序规范,维护农民的合法权益和非现金结算信心。

(四)加大宣传教育,提升农户认知度

一是金融机构要引导农户自主操作ATM机、四融平台等设备,让农户体验到自助设备的方便快捷。二是以服务点的建设和运行为依托,加快向农村居民普及基础金融知识,在服务点布放金融知识宣传电子显示屏、假币识别仪、残损兑换尺,摆放反假币、反洗钱、征信、支付结算、银行卡等宣传画册等,使农户掌握和熟悉现代金融工具,特别是转账结算、网上银行业务、银行卡使用,促进农村传统结算观念的转变,营造非现金结算的良好氛围。三是涉农银行应结合农村居民的知识水平和接受能力,采取灵活多样的宣传形式,用通俗易懂的语言,经常性地向农村个体户等群体进行重点宣传、特色宣传、集中宣传,针对电信诈骗、非法买卖银行卡等进行风险提示,提升农民防范意识。

参考文献

[1]李稻葵,刘淳,宠家任.金融基础设施对经济发展的推动作用研究[J].金融研究,2016,(2):180-188。

[2]李铀.村镇地区金融基础设施建设[J].中国金融,2012,(16):81-82。

[3]刘运涛,曹楠.我国普惠金融发展的金融基础设施建设研究[J].金融发展评论,2015,(8):141-146。

[4]吴晓光,辛路.互联网金融领域基础设施发展趋势研判[J].武汉金融,2016,(9):56-58。

[5]闫丽瑞,李甜.我国新型农村金融机构发展对策[J].现代商业,2016,(24):110-111。

Abstract:For remote rural areas located in the northwest, there exist many problems and defects in the process of the financial infrastructure construction, which contradicts the realistic requirement that it is urgent to improve the current situation that there is lack of funds to support agriculture and also lack of the payment service. Based on the situation of the financial infrastructure construction of Qingyang city in Gansu province and with the analysis on the present situation of allocation and use of the financial infrastructure in rural areas, the paper puts forward policy suggestions on optimizing the efficiency in order to improve the financial service level of remote rural areas.

Keywords: rural area; financial infrastructure; efficiency

责任编辑、校对:张德进

猜你喜欢

科学大众·教师版(2022年4期)2022-04-13

语数外学习·高中版中旬(2021年12期)2021-03-09

福建基础教育研究(2019年4期)2019-05-28

广东教育·高中(2017年11期)2017-12-04

都市家教·下半月(2016年12期)2016-12-30

科学与财富(2016年18期)2016-12-22

亚太教育(2016年31期)2016-12-12

时代金融(2016年23期)2016-10-31

考试周刊(2016年44期)2016-06-21

时代英语·高二(2015年1期)2015-03-16