全球造纸工业与我国造纸化学品发展态势

2017-03-29 09:57夏华林

华东纸业 2017年1期

夏华林

(中国造纸化学品工业协会 ,浙江 杭州 310014)

全球造纸工业与我国造纸化学品发展态势

0 前 言

夏华林

(中国造纸化学品工业协会 ,浙江 杭州 310014)

从2006年美国次贷危机及随后发生的世界范围内的经济危机至今过去了十年时间,世界还没有走出经济不景气的阴影。相反世界经济危机余波的影响还在继续,欧美等主要工业发达国家的经济进入困难时期,直接影响到造纸工业的发展。2010 ~2014年最近的五年内全球纸和纸板总产量年平均增长率仅为0.776%,勉强保持了正增长;而新兴经济体各国宏观经济刺激政策的积极效应普遍递减,难以恢复到前几年的较高水平。

1 全球造纸工业发展态势

从世界范围内的造纸工业现状与发展来看,欧美及日本等工业发达国家和地区纸和纸板的产量和消费量已经处于相对稳定状态,而推动全球造纸工业发展的主要动力来自于发展中国家和地区。

1.1 近年来全球纸和纸板生产发展情况

2010~2014年全球生产变化情况见表1。

表1 2010~2014年全球纸和纸板总产量及纸种变化情况万t

2014年全球纸和纸板总产量为4.064 9亿t,比2013年的4.025 5亿t增加了1.0%。从主要品种产量来分析:新闻纸产量2 648万t,比2013年产量2 829万t 减少6.4%;印刷书写纸产量1.045 9亿t,比2013年产量1.062 5亿t减少1.6%;新闻纸和印刷书写纸这两大种纸种产量呈现下降趋势的情况与我国相似,印证了人类社会进步到移动互联网时代引起人类阅读习惯的巨大变迁;生活用纸产量3 346万t,比2013年的产量3 242万t增加3.2%;瓦楞原纸和箱纸板的产量1.536 5亿t,比2013年产量的1.496 2亿t增长2.7%;其他纸板产量5 618万t,比2013年产量的5 455万t增长2.99%。中国也不例外,生活用纸及瓦楞原纸和箱纸板的产量也有相似的增长现象,反映了人民生活质量的提高和商品经济发展对包装用纸需求的增长。

从地区分布来看,随着国际产业的转移和亚洲新兴国家经济的发展,全球造纸工业的布局逐渐向亚洲倾斜,全球纸和纸板产量以亚洲最高,欧洲其次,北美洲第三。2014年亚洲的产量达到1.829 9亿t,欧洲和北美洲分别为1.062 8亿t和0.842 6亿t,分别占全球纸和纸板总产量的45.0%、26.1%和20.7%。与2013年相比,亚洲产量增加了2.4%,欧洲产量增加了0.1%,北美洲产量下降0.8%。

2014年中国纸和纸板产量位于世界首位,美国居第二位,日本居第三,其产量分别为1.047 0 亿t、7 319万t 和 2 647万t,分别比2013年增加3.6%、下降0.8%和增加0.9%。中、美、日三个国家纸和纸板的产量分别是全球纸和纸板总产量的25.8%、 18.0%和6.5%,这三个国家纸和纸板产量之和相当于当年全球纸和纸板产量的50.3%。

表2 2014年纸和纸板产量排名前10位的国家

1.2 全球纸和纸板消费量

2014年全球纸和纸板表观消费量为4.075 2 亿t,比2013年增长0.7%。其中,中国纸和纸板表观消费量最高,达到1.007 1 亿t;其次是美国,为7 143万t;第三位是日本,为2 735万t。这三个国家的人均表观消费量分别是74 kg、224 kg和215 kg。全球人均表观消费量为56.8 kg,各地区人均消费量最高的是北美洲,达到218.1 kg/人,大洋洲和欧洲分别为117.8 kg/人和115.6 kg/人。表3列出了2014年全球纸和纸板人均表观消费量排名前8位的国家,见表3。

表3 2014年全球纸和纸板人均表观消费量排名前8位的国家

1.3 全球纸浆产量和消费量

2014年全球纸浆产量为1.785 0亿t,比2013年1.782 2亿t仅增长0.15%。其中,化学浆产量1.333 0亿t,比2013年增长0.9%;机械浆产量2 873万t,比2013年减少1.4%。从全球纸浆生产的分布来看:北美洲、欧洲和亚洲纸浆的总产量分别为6 537万t、4 369万t和3 986万t,分别占全球纸浆总产量的36.6%、24.5%和22.3%。美国、中国和加拿大是纸浆产量最多的3个国家,2014年其纸浆总产量分别为4 841万t、1 717万t 和1 696万t。 表4列出了2014年纸浆产量排名前10位的国家,见表4。

表4 2014年纸浆产量排名前10位的国家

2014年全球纸浆表观消费量为1.796 2亿t,其中木浆1.681 8亿 t,非木浆1 145万t。2014年纸浆表观消费量比2013年的1.799 8亿t下降0.2%。

1.4 2014年全球废纸回收量

2014年全球废纸回收量为2.365 1亿t,回收率为58.0%。其中欧洲废纸回收率为66.4%;北美洲废纸回收率为65.7%;亚洲废纸回收率为54.1%。全球最大的废纸净出口地区是北美洲,2014年净出口量为1 978万t;欧洲净出口量为831万t;大洋洲净出口量为170万t。上述三个地区净出口废纸为2 979万t。2014年亚洲地区废纸净进口量为3 005万t,其中中国进口废纸2 752 万t,是全球废纸进口量最多的国家,占亚洲废纸进口总量的91.6%。 表5是2014年部分国家的废纸回收量及进出口量。

表5 2014年部分国家的废纸回收量及进出口量

2 2015年度中国造纸工业发展情况

我国的造纸工业作为全球最具增长力的重要市场成为全球关注的焦点。近几年来,世界纸机投资额的50%在中国,世界上最现代化、最大型的纸机频频在中国亮相,中国纸和纸板的总产量已经超过全球纸和纸板总产量的四分之一。

2.1 2015年度全国纸及纸板生产和消费量情况

据中国造纸协会调查资料,2015年全国纸及纸板生产企业约2 900 家,全国纸及纸板生产量10 710万t,较上年增长2.29%。消费量10 352 万t,较上年增长2.79%,人均年消费量为75 kg (13.75亿人)。2006~2015年十年期间,我国纸及纸板生产量年均增长率5.71%,消费量年均增长率5.13%,见图1;我国纸和纸板及主要品种生产和消费情况见表6。

图1 2006~2015年我国纸及纸板生产和消费情况

表6 2015年与2014年全国纸和纸板及主要品种生产和消费情况

2.2 2015年全国造纸企业产量前30名名单,见表7。

表 7 2015年全国造纸企业产量前30名名单

2.3 2015年我国木浆产量超过100万t生产企业超过 100 万t的企业有2家,见表8。

表8 2015年木浆产量超过 100 万t的生产企业

2.4 2015年我国造纸工业纤维原料消耗结构变化情况

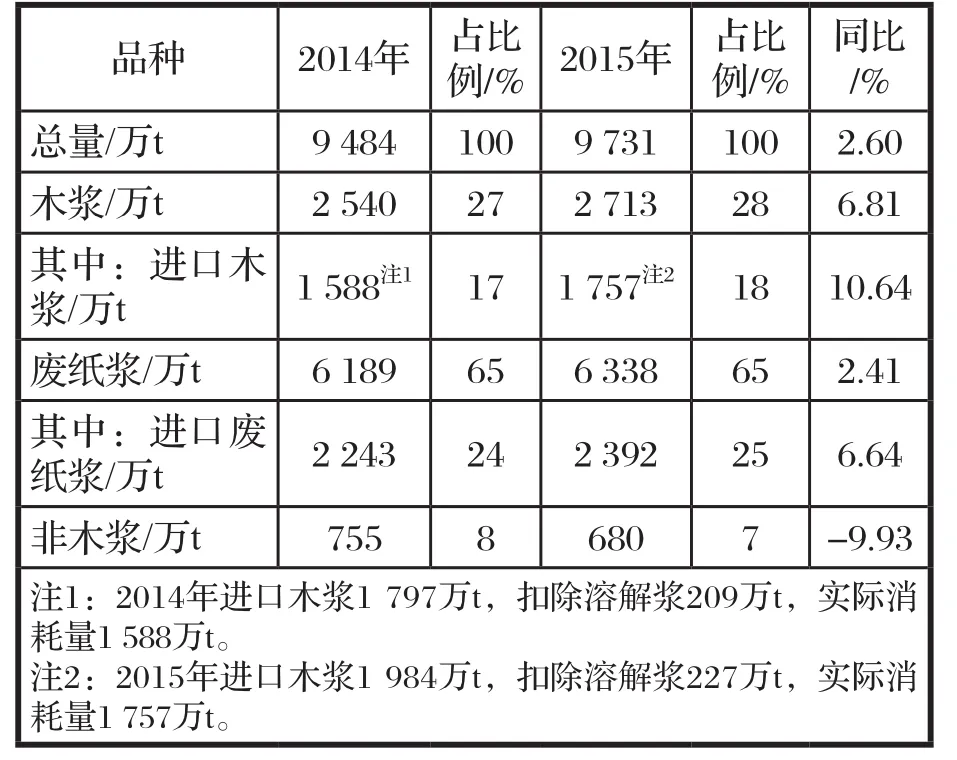

2015年全国纸浆消耗总量9 731万t,较上年增长2.60%。木浆2 713万t,占纸浆消耗总量的28%,其中进口木浆占18%、国产木浆占10%;废纸浆6 338 万t,占纸浆消耗总量65%,其中进口废纸浆占25%、国产废纸浆占40%;非木材浆680万t,占纸浆消耗总量 7%,其中稻麦草浆占3.1%、竹浆占 1.5%、苇(荻)浆占 1.0%、蔗渣浆占 1.0%、其他非木材浆占 0.4%,见表9。

表9 2015年我国造纸工业纤维原料消耗结构变化情况

3 我国造纸化学品发展态势

中国造纸工业的快速发展得益于改革开放政策的执行和市场经济的发展。在改革开放初期的1978年,我国机制纸的产量仅有438.7万t。随着改革开放和市场经济的发展,1999年我国纸和纸板的消费量达到3 525万t,成为世界第二纸张消费大国。2001年的时候我国纸和纸板的产量达到3 200万t,消费量达到3 683万t,产量和消费量均超过日本位列世界第二位。2009年中国纸和纸板的产量达到8 640万t,消费量达到8 569 t,双双超过美国,成为世界上名副其实的纸和纸板生产和消费大国,并由此保持纪录至今。

中国造纸工业的发展面临着环境、资源、市场等一系列严峻的课题。我国造纸工业的快速发展吸引了全世界造纸化学品企业的关注和参与,全球几乎所有的国际性造纸化学品公司都已经进入中国市场,这些大公司凭借先进的技术和雄厚的资金实力及全球化运作的经验和优势,往往率先进入大型外商独资或合资的造纸企业和一些规模较大的国内纸厂。本土的、合资的、外商独资的造纸化学品企业在中国已经构成了一个完整的产业体系,整体形成中国造纸化学品产业,为造纸工业的发展提供相适应的服务。

3.1 我国造纸化学品发展态势分析

(1)我国造纸化学品发展具有广阔的空间和前途。我国纸和纸板的产量和消费量虽然创造了“世界第一”,但仍然只是造纸大国,还不是造纸强国。由于我国国土广阔、人口众多(13.75亿人),地区发展不平衡,我国人均年消费量2015年为75 kg仅比2014年的全球人均表观消费量56.8 kg略高,距离工业发达国家人均200~300 kg的表观消费量差距巨大,具有明显的拓展空间。

发达国家城市化比例在80%~90%,我国面前城市化的比例只有52%,城市化的进展使我国相对于工业发达国家拥有的更大的市场资源和发展空间。随着国家积极扶持西部贫困地区发展政策的落实和“一带一路”合作倡议的实施,我国纸和纸板的产量和消费量将会有较大的增长;另一方面,现阶段我国纸的品种和结构仍以中低档为主,一些国民经济需要的纸种仍在进口,而高档纸、特种纸的生产对造纸化学品品种有更多更高的需求。

我国目前纸和纸板的人均表观消费量在75 kg左右,通过若干年的努力使我国纸和纸板的人均表观消费量达到大致相当世界中等消费水平国家的水平(譬如150 kg左右),那么我国纸和纸板的总需求量将在目前用量的基础上再增加1亿t达到2亿t左右;在品质上造纸界也正在注意到由量到质的转变,把发展高附加值的新产品作为发展的重点。这些都是造纸化学品行业发展的广阔空间。

当今世界是科技爆炸式发展的时代,科学技术的创新日新月异、层出不穷。中西部地区外向型产业链日益完善,外贸发展能力持续增强。跨境电子商务、市场采购贸易、外贸综合服务企业等新型外贸商业模式正在蓬勃发展。据中国电子商务研究中心发布数据显示,2015年上半年,我国跨境电商交易规模为2万亿元人民币,同比增长42.8%,占中国进出口总值的17.3%。随着自动制造、智能制造技术的快速发展,可以预料国民经济的发展对造纸化学品的需求将持续稳定地增长,我国造纸化学品发展具有广阔的空间和前途。

我们要认真总结、借鉴国际造纸化学品行业发展的经验,树信心、调结构、保增长,加快我国造纸化学品行业发展的步伐。

(2)发达国家低增长局面在近年难有根本改变。世界经济危机带来了全球经济发展减速,经济潜在增长率下降。2012年至2014年,发达国家投资平均增长仅为1.3%,比2009年至2011年平均增速低8个百分点。在经济低增长的环境下,发达国家消费者对扩大消费支出态度较为谨慎,形成消费增长缓慢。

近年来,中国劳动力、土地等要素成本延续上升态势,严重削弱了出口企业竞争力。目前,广东等沿海省份制造企业普通工人的月平均工资约为600美元,是东南亚一些国家的2倍以上。如综合考虑土地、能源价格等因素,我国生产低成本的优势正在逐渐消失。东南亚、南亚等新兴经济体承接出口加工产能转移,劳动密集型制造业能力提升,在发达国家市场对中国产品形成竞争和替代。2015年前8个月,中国七大类劳动密集型产品在美国进口中的份额从2013年同期的47.7%下滑至46.7%,同期越南从7.0%提高到8.8%,印度从3.6%提高到3.8%,对我国产品出口的竞争力形成新的压力。

在全球经济总体弱势复苏的大背景下,发达国家推进“再工业化”战略以提升国内生产能力,而不同国家之间经济状况的差异扩大。从世界范围内的造纸工业现状与发展来看,欧美及日本等工业发达国家和地区纸和纸板的消费量已经处于市场饱和的状态,而推动全球造纸工业发展的主要动力来自于发展中国家和地区。据国际货币基金组织(IMF)预计,2016年全球经济增速仅略有提高,为3.6%。其中,发达国家增长2.2%,较2015年上升0.2个百分点;新兴市场和发展中国家增长4.5%,较2015年提高0.5个百分点,低增长的局面对纸和纸板的出口带来影响,造纸工业和造纸化学品的出口在近年难有根本改变。

(3)美联储加息可能引发原生和再生纸浆等国际商品的新一轮震荡。随着美国经济逐步恢复,美联储加息时点日益临近。美联储加息可能推动美元进入较长的升值周期,吸引国际资本回流美国,引发国际商品和金融市场新一轮震荡。新兴经济体在调整中首当其冲,一方面能源资源出口收入锐减,另一方面资金外流导致外汇储备减少、货币贬值,将对我国原生纤维和废纸依赖大量进口的现象造成负面影响。目前不少新兴经济体经济正处于困难阶段,结构性改革进展迟缓,经济增长动力欠缺,财政金融状况比较脆弱,在美联储加息的冲击下,不排除可能引发原生和再生纸浆等国际商品的新一轮震荡的可能。当然,美元升值也可能对我国造纸化学品产品扩大出口有利的。

国际金融危机以来,市场需求不足的矛盾突出,一些国家采取设置贸易壁垒等非常规手段抢占国际市场,全球贸易保护主义高发的势头一直没有明显缓解。据世界贸易组织统计,金融危机以来,二十国集团成员出台的贸易限制措施中,约80%仍在实施,影响全球4%左右的进口。中国一直是贸易保护主义的最大受害者。据世贸组织统计,2014年世贸组织成员采取的所有贸易救济措施中,涉及中国的超过30%。中国的造纸化学品产品出口也成为国外贸易摩擦的重点,对出口的影响有所加深。2012年以来,中国对外贸易连续4年处于个位数增长甚至更低的区间,这在改革开放以来还是首次。出现这一局面,有外部环境不利的因素,也与中国竞争优势转换、外贸进入转型升级关键期有关。随着广大进出口企业转型升级意识增强、进程加快,中国外贸有基础、有条件渡过困难局面,在新的增长区间实现平稳健康发展。

(4)中国具备跨国化经营能力的企业群体日益壮大,更加注重品牌建设。出口产品技术含量不断提高,装备制造业成为新的增长热点。民营企业活力不断迸发,积极向高端产业、高附加值产品出口拓展。

造纸化学品作为造纸工业关联度密切的行业,应与造纸行业建立可持续发展的平等、互利、共赢的伙伴关系。我们要把握好机遇,加强沟通与合作。要努力规范市场行为,创造和维护规范有序、公平竞争的市场环境,共同推动两个行业的健康发展与进步。

(5)当前我们面对的是经济全球开放的时代,当前国际环境矛盾依旧,甚至更加错综复杂,我们当前紧迫的任务还是要认清形势,不弃不离,加强技术创新和新产品的研发,继续做大做强。在党中央和国家的正确领导下,认清方向、排除国际不良因素的干扰,把我们自己的事情做好,为我国造纸和造纸化学品行业的共同发展做出贡献。

4 结束语

世界经济的不景气和错综复杂的国际政治变化对中国经济的影响不容忽视。我国的造纸工业已经由快速增长进入稳步增长的新常态时期,当前造纸化学品面临着严峻的挑战,但机遇与挑战是并存的。我们要密切关注世界和我国造纸工业的发展动向,适应和跟上时代前进的步伐,加强技术创新与合作,为我国造纸工业的发展和造纸化学品行业的技术进步作出贡献。

夏华林 男 教授级高工,中国造纸化学品工业协会名誉副理事长。

联系方式: 手机:13858038018

E-mail:xia-hl@163.com

猜你喜欢

中国造纸(2022年8期)2022-11-24

云南画报(2022年4期)2022-05-05

作文与考试·小学低年级版(2021年3期)2021-03-15

造纸信息(2019年7期)2019-09-10

中国资源综合利用(2017年3期)2017-01-21

天津造纸(2016年3期)2017-01-15

中国造纸学报(2015年1期)2015-12-16

中国造纸(2014年1期)2014-03-01

中国造纸(2014年1期)2014-03-01

中国造纸(2014年1期)2014-03-01