多元VaR—均值投资组合优化问题的理论与实证研究

2017-03-31 09:38林联娣

时代金融 2017年8期

关键词:遗传算法

林联娣

【摘要】在经济、保险和金融领域,风险价值(VaR)被投资者广泛用来度量金融风险,100α% VaR被定义为一个临界阈值,使得投资组合在持有期内损失超过这个阈值的概率为α。本文基于Raúl Torres et.al[1](2015)关于多元VaR(即■)的研究,类似一元VaR-均值的情形,提出了■-均值的最优投资组合问题,采用遗传算法对■-均值模型进行实证分析。该研究从理论上推广了经典的VaR-均值组合优化问题,结论显示该研究具有很好的经济学意义。

【关键词】多元VaR 遗传算法 ■-均值优化

一、引言

1994年10月,J.P Morgan首先突出了新的风险管理系统——风险度量制,提出风险价值VaR这一概念。在VaR方法被提出之前,风险管理几乎都是采用资产负债的模式进行衡量。

传统理论上,风险测度被认为是从一系列实值随机向量到实数的映射。然而考虑单一的实值测度来量化商业活动产生的风险往往是不充分的,尤其当这个风险可能被其他的外部风险因素所影响。

本文提出了■-均值的最优投资组合问题,采用遗传算法对■-均值模型进行实证分析。该研究从理论上推广了经典的VaR-均值组合优化问题,结论显示该研究具有很好的经济学意义。

二、文献综述

在提出一元VaR后,基于Markowitz均值—方差选择最优投资组合理论,屠新曙[2](2002)考虑将VaR代替经典Markowitz均值—方差最优投资组合理论中的方差来刻画风险。

近些年,许多研究人员将VaR风险测度拓展到多变量背景下。例如,Arbia[3](2002),Tibiletti[4](2001),Nappo和Spizzichino[5](2009)研究了二维的情形。同时,对于更普遍的多变量分布,Lee和Prékopa[6](2012),Embrechts和Puccetti[7](2006),Cousin和Di Bernardino[8](2013)将VaR风险测度与水平面(集)联系起来,这个水平面(集)是根据风险X的分布函数或生存函数累积到α值所定义的,也被认定为是一个分位数表面。最近Cousin和Di Bernardino(2013)基于Embrechts和Puccetti(2006)研究的水平面提出了一种新的多变量VaR的定义。他们把多变量VaR定义为Embrechts和Puccetti(2006)考虑的表面上的点的均值,这样,输出的结果就是一个和损失随机变量同样维数的点。

三、多元VaR-均值组合优化问题的提出

定义1[1] 在Rn中,以顶点x和方向u确定的方向象限定义为

■ (3.1)

其中,■,Ru为正交矩阵,使得■■。

定义2[1] 以顶点x和方向u确定的QR方向象限,记作Cux,并满足

Ru=QeQu (3.2)

定义3[1] X为Rn中随机向量,满足正则条件,对应分布为F,0≤α≤1,则给定方向u和概率水平α,X的定向多元VaR定义为

■ (3.3)

类似于一元情形考虑VaR-均值的问题,在多元情形下我们同样也可以考虑。为了便于理解,考虑如下情境:设rij为第i个行业第j只股票的收益率(其中i=1,…m;j=1,…n),wij为对应于rij的头寸,那么显然■为行业i对应投资组合的收益率,记rw=(r1,…,rm)为各行业总体投资收益。特别地,当m取1时,就转化成为一维情形,对应的VaR-均值问题变成了考虑某一个行业中投资组合收益-风险的最优化问题,这与通常意义下考虑整个股票市场上,不区分行业地选择各种股票进行投资组合的本质其实是一致的。这里是为了针对多元的情况,理解上方便才有行业的区分。在实际问题中,考虑的往往是这样的一类问题,譬如一个大的金融机构,存在m个分支机构,对于每个分支机构而言,需要进行各种投资活动,类似于选取n只股票進行投资,对于整个的金融机构而言,它关心的是各分支机构收益-风险的整体情况,所以才会有多元VaR-均值问题的提出:

■ (3.4)

其中,■i(i=1,…,m)为第i个行业给定的预期收益率,■i(i=1,…,m)为第i个行业给定的预期最大损失。上述考虑的是在面对各行业风险给定的情形下,在一定置信水平α下投资者追求各行业收益最大的问题。

从上面的模型可以看出目标函数存在m个分量,这意味该目标函数其实是多目标函数。针对多目标优化问题,常用的方法有约束法、加权法、距离函数法、分层序列法。这里考虑采用加权法来处理上述多目标问题,(a1,…,am)为目标分量的权重值,表现为下面的结构,反应的是求一个金融机构总体的收益率水平最大化。这里就■给出多元VaR-均值问题:

■ (3.5)

上述模型可以理解为对于一个具有多分支机构的金融机构而言,在各分支机构风险一定时,寻找投资策略使整个金融机构的收益率水平最大化。

四、基于遗传算法的多元VaR-均值实证分析

选取的股票日收益率数据的时间段为2012.12.01- 2016.12.01。下面实证分为以下几个步骤:

(一)股票的挑选

挑选2个行业(计算机应用服务业、电子行业),每个行业3只股票,这里利用主成分分析法确定各个行业股票的选择。

{1}剔除*ST股,挑选出2016年沪深每股收益排名靠前的10只股票。

②然后选取主营业务增长率(x1),净利润增长率(x2),净资产增长率(x3),每股净资产(x4),资产负债率(x5),净资产收益率(x6)这六个财务指标进行主成分分析,主要体现公司的成长能力,盈利能力和偿债能力。数据来源于新浪财经以及A股股票第三季度财务报表。

③对原始数据进行标准处理,构造相关系数矩阵。

④计算标准差、方差贡献率、累计方差贡献率,得到各主成分的因子载荷矩阵,构造主成分表达式,通过各股票对主成分的贡献率,依据主成分得分排名,选取得分高的3只股票作为研究对象。

这里以电子行业为例进行说明:

2016年9月30日沪深每股收益排名靠前的10只股票为:法拉电子、中航光电、火炬电子、依顿电子、共进股份、东方日升、歌尔股份、木林森、隆基股份、欧菲光,将这10只股票的相关财务数据进行无量纲化处理。构造下面的相关系数矩阵:

表1 相关系数矩阵

■

主成分表达式为:

■

计算各主成分得分fi,然后以方差贡献率αi作为各得分fi的比例系数,得到综合评价函数f=Σαifi,按得分高低进行排序。最终确定选择东方日升、歌尔股份、欧菲光这三只股票。同理可选取计算机应用服务行业的3只股票:同花顺、中兴通讯、紫光股份。

(二)基于模拟的遗传算法解决模型(3.5)步骤如下

①将上面选出6只股票的收益率进行处理,变成对数收益率■

②对于权重w=(w11,w12,w13,w21,w22,w23)之下rw=(r1,r2),根据Raúl Torres et.al[1](2015)非参数法估计■的流程,找出w的可行域;

③采用遗传算法利用Matlab解决上面的优化问题(4.3),算法[9]如下:

第一步,随机产生初始染色体群,并检验该群中染色体的可行性;

第二步,对染色体进行选择、交叉、变异操作;

第三步,计算基于(3.5)的评价函数,确定各染色体的适应度;

第四步,采用旋转赌轮法选择染色体;

第五步,重复第二至四步,直至选定的遗传代数;

第六步,选择评价函数收敛的染色体作为最优解。

④接下来考虑两种情形:第一种情形下,选择置信水平为95%,找出在不同目标风险值(■1,■2)下2个行业各3只股票的最优组合结果;第二种情形下,给定目标风险值(■1,■2)=(0.04,0.04)找出在不同置信水平下2个行业各3只股票的最优组合结果。

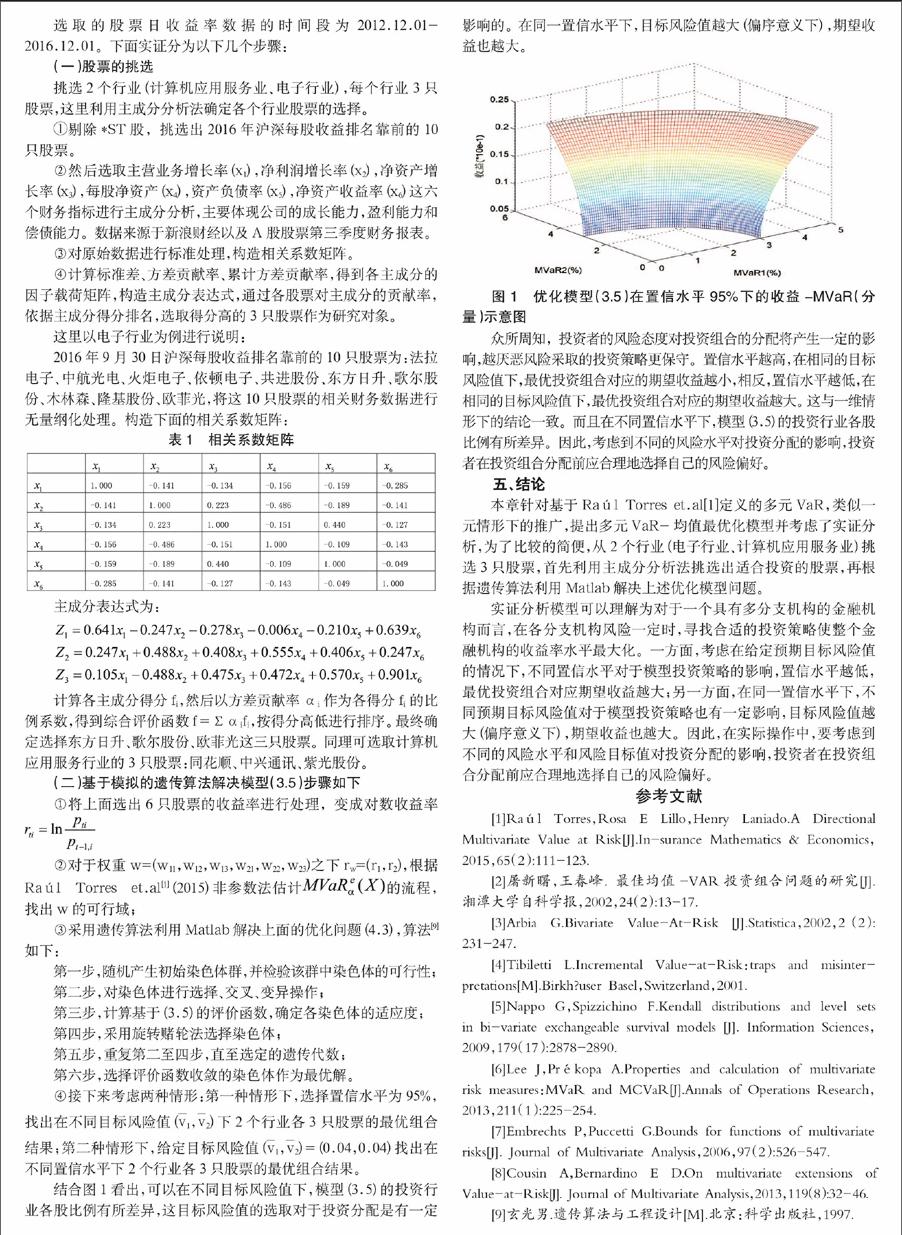

结合图1看出,可以在不同目标风险值下,模型(3.5)的投资行业各股比例有所差异,这目标风险值的选取对于投资分配是有一定影响的。在同一置信水平下,目标风险值越大(偏序意义下),期望收益也越大。

■

图1 优化模型(3.5)在置信水平95%下的收益-MVaR(分量)示意图

众所周知,投资者的风险态度对投資组合的分配将产生一定的影响,越厌恶风险采取的投资策略更保守。置信水平越高,在相同的目标风险值下,最优投资组合对应的期望收益越小,相反,置信水平越低,在相同的目标风险值下,最优投资组合对应的期望收益越大。这与一维情形下的结论一致。而且在不同置信水平下,模型(3.5)的投资行业各股比例有所差异。因此,考虑到不同的风险水平对投资分配的影响,投资者在投资组合分配前应合理地选择自己的风险偏好。

五、结论

本章针对基于Raúl Torres et.al[1]定义的多元VaR,类似一元情形下的推广,提出多元VaR-均值最优化模型并考虑了实证分析,为了比较的简便,从2个行业(电子行业、计算机应用服务业)挑选3只股票,首先利用主成分分析法挑选出适合投资的股票,再根据遗传算法利用Matlab解决上述优化模型问题。

实证分析模型可以理解为对于一个具有多分支机构的金融机构而言,在各分支机构风险一定时,寻找合适的投资策略使整个金融机构的收益率水平最大化。一方面,考虑在给定预期目标风险值的情况下,不同置信水平对于模型投资策略的影响,置信水平越低,最优投资组合对应期望收益越大;另一方面,在同一置信水平下,不同预期目标风险值对于模型投资策略也有一定影响,目标风险值越大(偏序意义下),期望收益也越大。因此,在实际操作中,要考虑到不同的风险水平和风险目标值对投资分配的影响,投资者在投资组合分配前应合理地选择自己的风险偏好。

参考文献

[1]Raúl Torres,Rosa E Lillo,Henry Laniado.A Directional Multivariate Value at Risk[J].In-surance Mathematics & Economics,2015,65(2):111-123.

[2]屠新曙,王春峰. 最佳均值-VAR投资组合问题的研究[J]. 湘潭大学自科学报,2002,24(2):13-17.

[3]Arbia G.Bivariate Value-At-Risk[J].Statistica,2002,2(2):231-247.

[4]Tibiletti L.Incremental Value-at-Risk:traps and misinter- pretations[M].Birkh?user Basel,Switzerland,2001.

[5]Nappo G,Spizzichino F.Kendall distributions and level sets in bi-variate exchangeable survival models[J]. Information Sciences,2009,179(17):2878-2890.

[6]Lee J,Prékopa A.Properties and calculation of multivariate risk measures:MVaR and MCVaR[J].Annals of Operations Research,2013,211(1):225-254.

[7]Embrechts P,Puccetti G.Bounds for functions of multivariate risks[J]. Journal of Multivariate Analysis,2006,97(2):526-547.

[8]Cousin A,Bernardino E D.On multivariate extensions of Value-at-Risk[J]. Journal of Multivariate Analysis,2013,119(8):32-46.

[9]玄光男.遗传算法与工程设计[M].北京:科学出版社,1997.

猜你喜欢

测控技术(2018年2期)2018-12-09

石油地球物理勘探(2017年2期)2017-11-23

池州学院学报(2017年3期)2017-10-16

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

统计与决策(2017年2期)2017-03-20

水利规划与设计(2016年9期)2017-01-15

湖南城市学院学报(自然科学版)(2016年2期)2016-12-01

现代计算机(2016年34期)2016-02-28

舰船科学技术(2016年1期)2016-02-27

智能系统学报(2015年4期)2015-12-27