珠宝行业供应链基金融资实务研究

2017-03-31 01:02魏浩成

时代金融 2017年8期

【摘要】当前珠宝行业普遍存在下游经销商融资成本高企,业务拓展困难的现象,而这反过来又制约品牌商的业务扩张。一般常见的银行融资、P2P融资以及小贷融资等均存在授信面窄、成本较高等诸多限制因素,而供应链基金的出现则可以通过为经销商提供融资的同时提升双方业绩,提高存货周转速度,降低应收账款余额,从产业角度解决这一难题。同时也能为投资人提供丰厚的投资回报。

【关键词】供应链基金 珠宝行业 下游经销商

一、供应链金融及基金概述

(一)供应链金融概述

供应链金融是指在商品交易中,资金提供方运用结构性短期融资工具,基于贸易中的存货、预付账款、应收账款等资产而发放的融资,又称为贸易融资。资金提供方通过审查整条供应链,基于对供应链管理程度和核心企业的信用实力的掌握,对其核心企业和上下游多个企业提供灵活运用的金融产品和服务。

20世纪80年代后期,随着中国物流业快速发展,供应链金融开始出现;2003年,深圳发展银行总结了货权质押授信及票据业务经验,又进一步推出自偿性贸易融资业务,并提出了“1+N”经营理念。2005年,深圳发展银行先后与国内三大物流巨头——中国对外贸易运输(集团)总公司、中国物资储运总公司和中国远洋物流有限公司签署了“总对总”(即深圳发展银行总行对物流公司总部)战略合作协议。2008年,华夏银行推出“融资共赢链”的供应链金融品牌,涵盖包括未来货权、货权质押、货物质押、应收账款、海外代付、全球保付和国际票证七大环节,整合了供应链金融的国际和国内业务。从此以后,供应链金融发展开始进入快车道。

(二)供应链基金概述

供应链基金是基于对供应链结构特点、交易细节的把握,借助核心企业的信用实力或单笔交易的自偿程度与货物流通价值,对供应链中单个企业或上下游多个企业提供相应的融资服务的一种结构化基金。通常是围绕某“1”家核心企业,从原材料采购,到制成中间及最终产品,最后由销售网络把产品送到消费者手中这一供应链链条,将供应商、制造商、分销商、零售商直到最终用户连成一个整体,全方位地为链条上的“N”个企业提供融资服务,通过相关企业的职能分工与合作,在实现整个供应链的不断增值的同时实现投资收益。

一般而言,对于充分发挥供应链基金融资效果,首先要求企业要具有完善的风险控制体系,内部具有严格的客户准入、评级体系,具有丰富的下游客户资源,以便在客户出现违约时能够快速处置货物。其次要求供应链企业下游客户正常经营,具有一定偿债能力,与供应链企业合作期限较长、合作关系相对稳定。再次要求具有真实的贸易背景,基金资金用途为供应链企业下游客户境外采购垫付货款,供应链企业能够控制资金流、物流,防范虚假贸易。

二、珠宝行业分析与研究

(一)珠宝行业产业链现状

黄金珠宝首饰产品需经过原材料购买、品牌商设计、加工商生产制作、经销商分销等环节后进入消费者手中,产业链参与者众多。珠宝品牌商作为核心企业,对产业链有着较强的控制力,业务广泛涉及研发、加工、生产、销售等多个方面。由于品牌商通常要求经销商到指定加工商处采购产品,造成加工环节市场集中度较高,如深圳水贝采购额约占市场总额的70%到80%。而经销商往往由小微企业或个体户构成,处于产业链的下游,扮演市场开拓的角色。

(二)珠宝行业未来发展前景

1.长期市场空间巨大。境内珠宝首饰行业主要起步于二十世纪80年代初期,经历了80年代的孕育阶段、90年代的快速发展阶段,现在进入了品牌建设阶段。一方面,生产能力迅速增长,市场需求迅速扩大;另一方面品牌建设开始初具规模。得益于境内人均可支配收入的快速增长和消费结构的升级,境内珠宝首饰行业发展迅速,市场容量不断扩张。但与世界发达国家横向比较则可发现,中国人均珠宝消费额显著偏低。根据欧睿咨询统计,2009年中国人均珠宝消费额仅有18.80美元,而美国人均珠宝消费额为154.70美元。若未来我国人均珠宝消费水平能达到上述水平,那么我国珠宝需求将扩大8倍左右。下图为2008~2014年珠宝行业销售额。

另外,民政局统计数据显示,全国新登记结婚人数和结婚率呈不断上升趋势。2013年全国结婚登记数量1346.9万对,比上年增长1.8%。同时,我国仍有约一亿人处在15~19岁年龄段,在未来5~10年将陆续进入适婚年龄,结婚率仍将处在高位。珠宝首饰类商品作为我国传统结婚习俗中的必备品,势必将受益于婚庆市场的不断增长。

2.短期消费市场需求显现疲软。2015年,我国经济增长速度出现了25年来最低的6.9%。受宏观经济的影响,珠宝行业也结束了持续多年的高速增长,而全国限额以上批发和零售业社会消费品零售总额中,12月份金银珠宝销售额同比增速仅为0.47%。市场严重过剩的危机,珠宝官场礼品的终结,产业转型升级的乏力,给珠宝首饰行业的短期发展带来一定的挑战。

3.资本密集属性显著。由于珠宝行业属于资本密集型行业,资金实力始终是行业的核心竞争力之一。贵重金属饰品具有价值高、存货投入大、周转慢的特性,门店铺货成本一般在200~1000万之间。依珠宝行业上市公司数据来看,珠宝企业50%左右的资产都是黄金珠宝等存货,黄金平均年周转3~4次,非黄金年周转0.8~1.2次。对于下游经销商来说,能够低成本融到资金,占据核心商圈开设门店就可获得先入优势和较高的市场占有率。上市珠宝企业普遍获得了高于同行的门店扩张、收入增速,资本市场渠道打通、上市背书带来的低成本融资优势,拉大了珠宝企业之间的竞争差距。

(三)下游经销商融资成本高企

具有低成本融资渠道的大型品牌商会给有长期业务关系的经销商一定账期,钻石镶嵌首饰账期一般在1~3个月不等。但赊账期限一方面对经销商的资金规模、合作長短和信誉度提出较高要求,不是所有中小零售商都享有;另一方面品牌商面临的坏账风险或通过收取利息、提高批发价转嫁。综合来看,大量经销商对于供应链金融的需求旺盛,同时由于其轻资产性难以获得银行信贷,大多通过P2P或者小贷公司融资,其融资成本一般在15%~25%之间。

1.银行出借黄金及贷款。银行整体融资成本较高,以融资成本较低的租借黄金业务为例,黄金加工企业向银行租借黄金平均年利率也已超过15%,并且对大量有强烈融资需求的中小型黄金加工企业、零售商存在较高壁垒,进而阻碍了黄金珠宝企业的做强做大。

2.P2P网贷模式。P2P网贷模式是当前最常用的融资模式,由于其資金占用量小、费率低,其进入壁垒也较低,规模增长亦非常快。当下交易额较大的有珠宝贷、东方金钰网贷等。以珠宝贷为例,其投资者近一年来平均收益在14%左右,按行业内通常收取的管理费标准,利息收入的10%为管理费。由此推断,企业通过P2P融资成本将不低于15%。

3.小贷模式。当前大量的珠宝公司开始成立小额贷款子公司,以自有资金贷给下游经销商,但根据相关监管规定,小额贷款公司融资上限为其净资本的50%,规模约束明显,金一文化、豫园商城和东方金钰等行业内上市公司均已设立小贷子公司。以珠宝批发最为活跃的广州地区小贷市场数据来看,广州贷款平均利率除2016年一季度3个月、6个月利率低于14%,其余时间一直保持在14%以上。

三、珠宝行业供应链基金模式

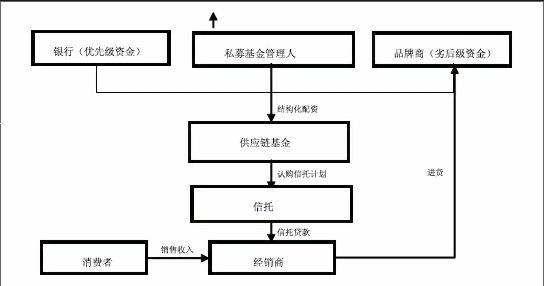

(一)供应链基金架构

由基金管理人做GP,品牌商与银行按2:1杠杆比例分别出优先级、劣后级资金,共同设立该供应链基金。基金成立后,将募集资金通过信托计划投资到双方认可的珠宝行业上市公司下游经销商客户以助力他们从上市公司供应商采购珠宝存货。前期审查阶段则由品牌商与基金管理人共同把控,具体核查下游经销商信誉及盈利状况,筛选出合格授信放款对象。经销商在获得资金后向品牌商进货,资金再次回流到上市公司,同时对其进货设定抵押。下游经销商进货销售完毕且账期到期后则直接向托管专户支付所借款项,投资人也最终实现投资的退出并获得收益。

(二)供应链基金融资成本分析

优先级资金成本以当前银行理财资金成本8%计,劣后级则因不参与后端收益分配而不计资金成本,基金管理费及托管费、信托通道费则分别以3%、1%计,则经销商整体融资成本在9.3%左右,远低于其他三种融资渠道成本。相比之下,供应链基金融资具有显著的资金成本优势。

四、总结

通过全面分析珠宝行业特点,可以发现下游经销商业务拓展困难是造成全产业链各环节企业困境的主要原因。而当前主流融资渠道均存在融资成本高企的瓶颈,且无法全方位提升全产业链各企业经营业绩。供应链基金一方面可直接解决珠宝行业下游经销商资金短缺无法及时采购而造成的业务开拓困难问题;另一方面经销商又可以在大幅度提升主营业务收入的同时全面提升存货周转速度,降低应收账款余额,显著提升财务业绩。对于投资者来说,也可以此获得丰厚的投资收益,从而实现三方共赢。

参考文献

[1]杨丹清.供应链金融背景下中小企业融资模式探究[J].合作经济与科技,2016.2:50-51.

[2]陈展.中国供应链金融的发展研究[D].河南大学,2013.5.

[3]边涛.我国供应链金融的现状、问题及对策[J].产业经济与科技论坛,2016,15:12-13.

[4]夏泰凤.给予中小企业视角的供应链金融研究[D].浙江大学,2011.

作者简介:魏浩成.山东诸城人现为海南大学经济与管理学院金融学硕士研究生。