审计师-客户长期关系、强制轮换与审计质量

2017-04-01 03:12许浩然魏汉泽

财经论丛 2017年3期

许浩然,魏汉泽,张 敏

( 1.中国人民大学商学院,北京 100872;2.中国农业发展银行, 北京 100045)

审计师-客户长期关系、强制轮换与审计质量

许浩然1,魏汉泽2,张 敏1

( 1.中国人民大学商学院,北京 100872;2.中国农业发展银行, 北京 100045)

本文从审计师-客户长期关系的视角出发,对审计师强制轮换与审计质量之间的关系进行了探讨。研究发现:对于财务状况较差的公司,若审计师与客户之间不存在长期关系,则强制轮换后的审计质量显著提高,若审计师与客户之间存在长期关系,则强制轮换后审计质量的提高被弱化;而对于财务状况较好的公司,无论审计师与客户之间是否存在长期关系,强制轮换后的审计质量均未发生显著变化。本文研究对审计师强制轮换的监管具有借鉴意义。

审计师-客户长期关系;审计师强制轮换;财务状况;审计质量

一、引 言

近年频发的财务舞弊案件引发了审计师行业严重的诚信危机,为此,监管者一直试图通过制定有关政策来改变这一局面。安然事件以后,针对审计师与客户的合谋行为,美国萨班斯法案引入了审计师强制轮换制度,试图通过提高审计独立性来保证审计质量。该法案出台以后,许多国家(如:英国、加拿大、澳大利亚等)纷纷效仿美国,颁布了本国的审计师强制轮换制度。然而,由于大多数国家的会计师事务所出具的审计报告并不披露审计师的个人信息,因此,审计师强制轮换制度能否提高审计质量无法得到直接的检验。显然,这不利于对该项制度的评价和完善。中国实行的是“签字注册会计师”制度,即会计师事务所出具的审计报告须经两位具有签字权的审计师签名*目前,在审计报告中披露审计师姓名信息的只有中国、台湾和澳大利亚等少数国家(地区)。,这一独特的制度背景为我们研究审计师强制轮换制度的有效性提供了必要的条件。而从现有文献来看,已有研究在对该项制度进行考察时,均是简单地对比审计师强制轮换前后审计质量的变化情况,并没有考虑到审计师或客户特征对制度有效性可能产生的影响。

此外,当前“换所说”与“换师说”的激烈争论是本文另一重要的研究背景。按轮换对象分类,强制轮换制度分为会计师事务所强制轮换和审计师强制轮换两种形式。然而,对于选择何种轮换对象才能有效提高审计质量,至今仍无定论。有学者指出,审计师强制轮换并非一项根本性的措施,其未必能够提高审计质量,相比之下,会计师事务所的强制轮换则更为彻底,因为它不但可以从根本上切断会计师事务所与客户之间可能存在的合谋关系链条,而且还有利于继任会计师事务所对前任会计师事务所的监察,因而能够达到提高审计质量的目的。但支持审计师强制轮换的学者则认为,这种看法没有考虑在会计师事务所强制轮换制度下,审计成本的大幅增加对审计质量造成的不利影响*美国审计总署(General Accounting Office,简称GAO) 问卷调查的估计结果表明,若采用会计师事务所强制轮换制度,在变更的第一年,会计师事务所发生的与审计相关的成本要比连续审计情况下高出43%~128%。。目前,尽管选择实行会计师事务所强制轮换的国家不多,但这并不表明审计师强制轮换制度的有效性要优于事务所强制轮换制度的有效性,相反,美国和欧盟对事务所强制轮换制度都非常重视*萨班斯法案颁布以后,应美国国会要求,美国审计总署(General Accounting Office,简称GAO)对会计师事务所轮换的潜在影响进行了研究,研究结果表明,会计师事务所强制轮换制度并不适合于当时的美国审计市场,但也没有排除在未来实行会计师事务所强制轮换的可能性;欧盟也对是否在欧盟内部实行会计师事务所强制轮换进行过多轮讨论。。应该说,选择哪一种轮换对象能够有效提高审计质量仍处于探索和研究之中。

本文利用我国A股上市公司数据,从审计师与客户之间长期关系的视角出发,检验了审计师强制轮换对审计质量的影响。研究发现,审计师被强制轮换以后会出现两种情况:(1)冷冻期(或稍长于冷冻期)过后,审计师回来继续为原客户提供审计服务;(2)冷冻期(或稍长于冷冻期)过后,审计师没有回来继续为原客户提供审计服务。本文将情况(1)定义为审计师与客户存在长期关系(Long-Term Relationship,简称LTR);将情况(2)定义为审计师与客户不存在长期关系(No Long-Term Relationship,简称NLTR)。冷冻期过后,审计师是否轮换回来继续为原客户提供审计服务,是审计师与客户根据各自利益需要进行谈判协商的结果。若双方经谈判协商后决定审计师轮换回来,则说明这种行为符合双方的利益,体现了双方对维持长期合作关系的意愿。本文的研究结论表明:若公司财务状况较差且审计师与客户之间不存在长期关系,则审计师强制轮换能够提高审计质量,但若公司财务状况较差且审计师与客户之间存在长期关系,则审计质量的提高会被弱化,这在一定程度上为“换师”的观点提供了证据支持;对于财务状况较好的公司而言,无论审计师与客户之间是否存在长期关系,强制轮换后的审计质量均未发生显著变化。

本文的研究贡献主要体现在:(1)以审计师—客户长期关系作为探讨审计师强制轮换制度有效性的出发点,并对客户财务状况加以考虑,相比于之前的研究,这是一个新的研究视角,丰富了审计师强制轮换方面的文献,对后续研究也具有借鉴意义;(2)审计任期与审计质量的关系是学术界争论已久但尚无定论的议题,而强制轮换制度将导致审计任期的终止,本文的研究结论可以为关于审计任期与审计质量之间关系的探讨提供新的证据。(3)审计师强制轮换制度能否有效提高审计质量是监管层所关心的重要问题,本文的研究补充和拓展了之前的研究结论,可以为监管层改进和完善审计师强制轮换制度提供参考,具有重要的政策含义。

二、文献回顾与研究假设

(一)文献回顾

1.审计任期与审计质量

Deangelo(1981)[1]将审计质量定义为审计师发现并报告客户财务报告中重大错弊的联合概率。这一观点成为许多学者研究审计质量的基础。按照这一定义,审计质量由审计师专业胜任能力和独立性共同决定。于是,基于审计任期与审计师专业胜任能力、审计任期与审计师独立性的关系分析,审计任期对审计质量的影响也一直存在争论。一种观点认为,审计任期与审计质量之间存在负相关关系。持这种观点的学者多是基于“私人关系”视角的分析。“私人关系理论”认为,审计任期的延长容易造成审计师—客户亲密关系的形成,而亲密关系将对审计独立性造成损害,从而降低审计质量。Watts和Zimmerman(1983)[2]认为,随着审计任期的延长,审计师与客户建立亲密私人关系的概率增大,导致审计师的独立性和客观性受损,影响审计质量。Davis et al.(2009)[3]、宋衍蘅和付皓(2012)[4]分别以分析师预测盈余的残差和非标审计意见作为审计质量的代理变量,发现了审计质量随着审计任期的延长而降低的证据。显然,依上述观点应实行强制轮换制度。

另一种观点则认为,审计任期与审计质量之间存在正相关关系。持这种观点的学者多是基于“学习效应”视角的分析。“学习效应理论”认为,审计活动属于生产活动,在审计过程中,同样存在着学习效应,审计师对客户生产经营、供销体系、会计政策等方面的了解会随着审计任期的延长而逐渐深入,效率会不断提高,而投入的人力、物力却会不断减少,因而,审计任期的延长将有利于审计质量的提高。Petty和Cuganesan(1996)[5]认为,较长的审计任期有助于审计师积累对特定客户的专属审计经验,减少对公司管理层估计的依赖,提升审计师的专业胜任能力,从而提高审计质量。Ghosh和Moon(2005)[6]、沈玉清等(2008)[7]分别以异常应计的绝对值和非标审计意见作为审计质量的代理变量,发现审计任期对审计质量具有正面影响。显然,依上述观点不应该实行强制轮换制度。

2.强制轮换与审计质量

近年来,随着强制轮换制度的实行,学者们对强制轮换制度有效性的实证检验逐渐增多。在事务所层面,学者们的研究较多但结论却不尽一致。如:Cahan和Zhang(2006)[8],Krishnan(2007)[9]的研究发现事务所强制轮换可以有效地提高审计质量,但Blouin et al.(2007)[10],Ruiz-Barbadillo(2009)[11]的研究却未发现类似的证据。在审计师层面,由于审计师强制轮换制度在近年来才开始实行且披露审计师姓名信息的国家较少,因此,与事务所层面相比相关研究比较有限。李爽和吴溪(2006)[12]对中国审计师强制轮换制政策的执行情况和初步影响进行了考察,研究发现,相对于2003年而言,2004年的政策遵循程度有了很大提高,但是遵循政策组与未遵循政策组在审计后净利润和审计意见类型变化方面没有显著差异,这意味着审计师强制轮换制度的效果是有限的。龚启辉和王善平(2009)[13]以异常应计的绝对值作为审计质量的代理变量,考察了强制轮换当年审计质量的变化情况,未发现审计师强制轮换可以提高审计质量的证据。Chi et al.(2009)[14]利用台湾的经验数据,通过比较强制轮换前后一年异常应计绝对值的变化情况,未发现审计师强制轮换能够提高审计质量的证据。值得注意的是,一些学者的研究发现,在某些特定的条件下,审计师强制轮换制度能够提高审计质量,例如,Hamilton et al.(2005)[15]利用澳大利亚的经验数据进行分析,研究结果表明:对于“国际五大”而言,审计师强制轮换提高了审计质量,但对于其它事务所,这种证据并不充分。Firth et al.(2012)[16]利用中国的经验数据对审计师强制轮换的有效性和事务所强制轮换的有效性进行了比较研究,研究发现,在市场和法律欠发达地区,审计师强制轮换能够有效提高审计质量,而事务所强制轮换对审计质量没有显著影响。

综上研究可以发现:事务所强制轮换制度能否有效提高审计质量没有达成一致;审计师强制轮换制度总体上不会提高审计质量。此外,已有对审计师强制轮换制度有效性的研究多是对强制轮换前后审计质量的简单对比,很少考虑到可能会对审计师强制轮换制度有效性产生影响的一些关键因素,这不利于对审计师强制轮换制度的有效性进行恰当的评价。

(二)研究假设

本文认为,审计师强制轮换制度能否提高审计质量受到诸多因素的影响,若仅对轮换前后的审计质量进行简单对比就得出有关结论可能存在谬误。在诸多影响因素中,审计师—客户长期关系是非常关键的一个因素,但在考察长期关系对审计质量的影响时,也需要对公司的财务状况加以考虑。

首先,从审计师—客户长期关系角度来看,监管层颁布审计师强制轮换政策的初衷是想通过冷冻期来“冷却”审计师与客户间的亲密关系,以达到提高审计质量的目的,但若审计师与客户存在长期关系,冷冻期可能难以起到“冷却”的作用。因此,在考察轮换政策的有效性时就必须考虑到审计师与客户是否存在长期关系这一因素。根据对本文研究样本的统计结果,在审计师与客户存在长期关系的子样本中,相当大一部分审计师是在冷冻期过后就立即回来为原客户提供审计服务的,因此,本文推测,冷冻期也许并未起到“冷却”的作用,前任审计师会通过对冷冻期内继任审计师及其工作施加影响来维持与客户的关系,理由如下:第一,若审计师与客户存在长期关系,冷冻期内的继任审计师多是审计师的“自己人”。所谓“自己人”,是指在强制轮换年度以前曾经与前任审计师共同作为签字会计师为某家上市公司提供过审计服务的审计师。根据对研究样本的统计结果,若审计师与客户存在长期关系,则继任审计师是“自己人”的比例达到80%以上。因此,本文认为,前任审计师与“自己人”之间关系密切。由于冷冻期内的继任审计师是关系密切的“自己人”,前任审计师对冷冻期内的审计工作施加影响就会“方便”的多,这种“方便”可以从以下两个角度来理解:(1)一方面,在中国,上市公司审计业务属于稀缺资源,失去上市公司客户对审计师来说是一项极大的损失。而当客户被出具非标意见或得不到理想的审计结果时,它们更换事务所的概率明显增大[17]。作为理性经济人,为了与客户维系长期审计关系,前任审计师就要关心客户在冷冻期内的被审计情况,保证客户能够得到比较满意的审计结果;另一方面,在中国这样一个关系型社会里,人与人之间的密切关系能够让他们之间实现“共赢”[18][19],审计师之间存在“合作”的社会氛围。综上,前任审计师对冷冻期内继任审计师的审计工作施加影响,要求继任审计师迎合客户的需要,既有必要又有可能。(2)从实践来看,会计事务所目前普遍采用的是合伙人负责制,合伙人各自拥有自己的审计资源,对于这些审计资源,他们有绝对的管理权和决策权[20],这也让合伙人有权选择继任审计师。第二,从继任审计师的角度来讲,他们清楚自己的工作只是为规避政策的一种过渡性措施,且考虑到在审计任期的初期需要投入较多的审计成本,因而不会对冷冻期内的审计工作付出太多(甚至还可能希望前任审计师能够对冷冻期内的审计工作有所参与,以减少自身成本支出),而当前任审计师请求他们迎合客户的需要时,碍于“关系”,也会给予“配合”。第三,我们就审计师—客户长期关系的现象专门对一些事务所的合伙人进行了访谈,经访谈了解到:若审计师存在与客户建立长期关系的动机,则审计师通常会对冷冻期内的审计工作施加影响,且这一现象较为普遍。更有甚者,还存在“假轮换”的现象,即审计工作仍然由前任审计师执行,只是由继任审计师代签审计报告。例如,在2010年爱建股份舞弊案中,上海立信会计师事务所为该公司提供审计服务,强制轮换后的两名继任审计师并未真正参与审计过程。

其次,从公司财务状况角度来看,审计质量受到损害的前提是公司财务报告中“存在”重大错弊,若公司财务报告中不存在(或很少存在)重大错弊,则为提高审计质量而颁布的有关政策的作用将十分有限。公司财务报告是否存在重大错弊与公司的财务状况密切相关。一般而言,公司财务状况越差,其财务报告中存在重大错弊的可能性越高,公司财务状况越好,其财务报告中存在重大错弊的可能性越低。具体来说:就财务状况较差的公司而言,其管理层进行盈余管理的动机较大,与审计师合谋进而影响审计质量的可能性也较大,强制轮换审计师对这些公司的财务报告的审计质量影响比较显著,而审计师与客户之间的长期关系可能会弱化这种影响;对于财务状况较好的公司而言,其管理层进行盈余管理的动机较小,与审计师合谋进而影响审计质量的可能性也较小,强制轮换审计师对这些公司的财务报告的审计质量影响比较有限,进而导致审计师—客户长期关系所发挥的作用也比较有限。因此,在考察审计师—客户长期关系对审计师强制轮换有效性的影响时,还应考虑到公司的财务状况。将上述分析分别与“私人关系理论”和“学习效应理论”相结合,本文提出如下两个对立假设。

结合“私人关系理论”,提出假设1:

H1-1:对于财务状况较差的公司,若审计师与客户不存在长期关系,则强制轮换后审计质量提高;若审计师与客户存在长期关系,则强制轮换后审计质量的提高被弱化;

H1-2:对于财务状况较好的公司,强制轮换后的审计质量未发生变化。

结合“学习效应理论”,提出假设2:

H2-1:对于财务状况较差的公司,若审计师与客户不存在长期关系,则强制轮换后审计质量降低;若审计师与客户存在长期关系,则强制轮换后审计质量的降低会被弱化;

H2-2:对于财务状况较好的公司,强制轮换后的审计质量未发生变化。

三、研究设计

(一)模型与变量

为了检验假设1和假设2,本文运行如下的OLS回归模型:

|DA|=α0+α1LTR+α2POST+α3LTR*POST+α4LTA+α5LEV+α6OPROA+α7LOSS+α8RECV+α9INV+α10CASHFLOW+α11BIG4+α12LIASTAGE+YEAR+INDUSTRY+ε

(1)

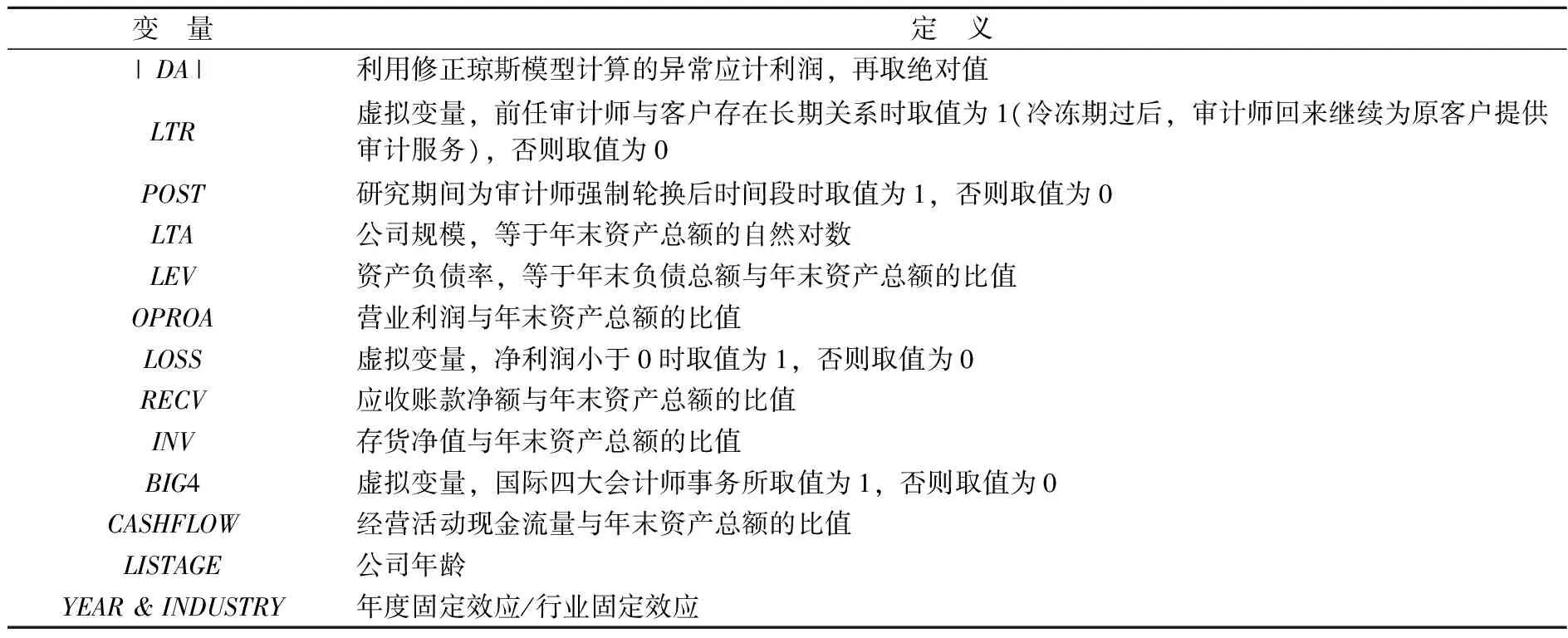

模型的被解释变量是|DA|,表示审计质量,取值越大,表示审计质量越低[21][22]。解释变量LTR为虚拟变量,当前任审计师与客户存在长期关系时取值为1,否则取值为0。解释变量POST为虚拟变量,当研究期间为审计师被强制轮换后的时间段时取值为1,否则取值为0。为了区分公司财务状况的好坏,我们按照公司净资产收益率的大小,将全样本分成“财务状况较好”和“财务状况较差”两个子样本。根据H1-1,POST的回归系数应显著为负,LTR*POST的回归系数应显著为正;而根据H2-1,POST的回归系数应显著为正,LTR*POST的回归系数应显著为负。此外,借鉴现有文献[23][24]的做法,我们在模型(1)中加入了控制变量:LTA、LEV、OPROA、LOSS、RECV、INV、BIG4、CASHFLOW、LISTAGE、YEAR、INDUSTRY。变量的具体定义见表1。考虑到潜在的残差相关问题,在对模型(1)进行回归估计时,我们在公司层面对标准误进行了聚类(cluster)调整。

表1 变量定义

(二)样本选择与数据来源

本文的数据主要来源于国泰安金融研究数据库(CSMAR),其中,审计师强制轮换及审计师—客户长期关系数据经进一步手工整理而得。由于该数据库中存在审计师信息缺失的情况,我们又查询了上海证券交易所和深圳证券交易所,对有关数据进行了补充。由于中国审计师强制轮换制度从2004年1月1日开始施行(对2003年度公司年度财务报告的审计产生影响),为观测到强制轮换政策生效前五年的有关信息,将研究期间确定为1998年至2014年。样本收集的初始对象为沪深两市的全部A股上市公司。在此基础上,我们对初始样本进行了如下处理:(1)剔除金融类公司;(2)剔除审计意见类型缺失的记录;(3)剔除缺少计算异常应计所需数据的记录;(4)剔除不满足“强制轮换审计师但不变更事务所”标准的相关记录(包括变更会计师事务所、未达到政策规定上限但发生审计师变更、达到强制轮换年份仍未变更审计师等情况)。最终得到4580个公司-年度观测值*这4580条观测包括轮换后时间段的公司-年度样本;后文回归分析中的样本量为3798(不包含轮换后时间段的观测)。。

根据审计师轮换的不同阶段,我们将样本分为如下3个时间段(如图1所示):首先是强制轮换前时间段(pre-mandatory rotation period,简称PreMR),指审计师强制轮换年度的前五年;其次是强制轮换后时间段(post-mandatory rotation period,简称PostMR),指继任审计师执行审计的时间段,这段时间对前任审计师而言也称为冷冻期(cooling-off period);最后是轮换回来(rotating back)或未轮换回来(not rotating back)时间段(简称RB or NRB),指原审计师轮换回来继续为原客户提供审计服务或新审计师提供审计服务的时间段。

图1 审计师强制轮换时间段的划分

四、实证结果及分析

(一)描述性统计

表2报告了变量的描述统计。其中,Panel A和Panel B分别报告了财务状况较差样本公司和财务状况较好样本公司的描述统计。由Panel A可知,对于财务状况较差的样本公司,LTR组与NLTR组之间的差异主要体现在LEV、LISTAGE两个变量上,具体而言,与审计师存在长期关系的样本公司(LTR组)的资产负债率更低、公司年龄更大。由Panel B可知,对于财务状况较好的样本公司,LTR组与NLTR组之间的差异主要体现在LTA、OPROA、LISTAGE三个变量上,具体而言说,与审计师存在长期关系的样本公司(LTR组)的规模更小、盈利水平更高、公司年龄更大。对于其他变量,LTR组和NLTR组之间不存在显著差异。

表2 变量的描述性统计

续表2

财务状况较好(PanelB)|DA|014601080148012703350586LTA2125021139215972127100000006LEV050104930492048708220727OPROA025602310241022200450023RECV011700960126010101930321INV016801400161012603440023CASHFLOW006100590058006204330719LISTAGE478540004128300000010000

(二)回归分析

表3和表4报告了模型(1)的回归结果。在表3中,我们未按公司财务状况对样本进行细分,也未考虑审计师—客户长期关系,而是仿照之前的研究,直接考察审计师强制轮换的有效性。在表4中,在将研究样本按公司财务状况细分后,加入变量LTR和LTR*POST,进一步考察在考虑财务状况和审计师—客户长期关系的情况下审计师强制轮换的有效性,其中,Panel A和Panel B分别报告了财务状况较差样本公司和财务状况较好样本公司的回归结果。在表3和表4的回归结果中,我们首先考察了轮换前时间段与轮换后时间段[PreMR vs PostMR]的|DA|的差异,然后进一步考察了轮换前一年度与轮换后第一年[PreMR(1) vs PostMR(1)]的|DA|的差异。表3的回归结果显示,POST的回归系数均为正(显著性水平并不一致),表明若不考虑公司财务状况和审计师—客户长期关系,审计师强制轮换后的审计质量并未得到显著提高,这与之前研究[14][25]的结论是一致的。

表3 审计师强制轮换与审计质量:未考虑财务状况和长期关系(因变量: |DA|)

注:*** 、** 、* 分别表示在1%、5%和10%水平上显著。下同。

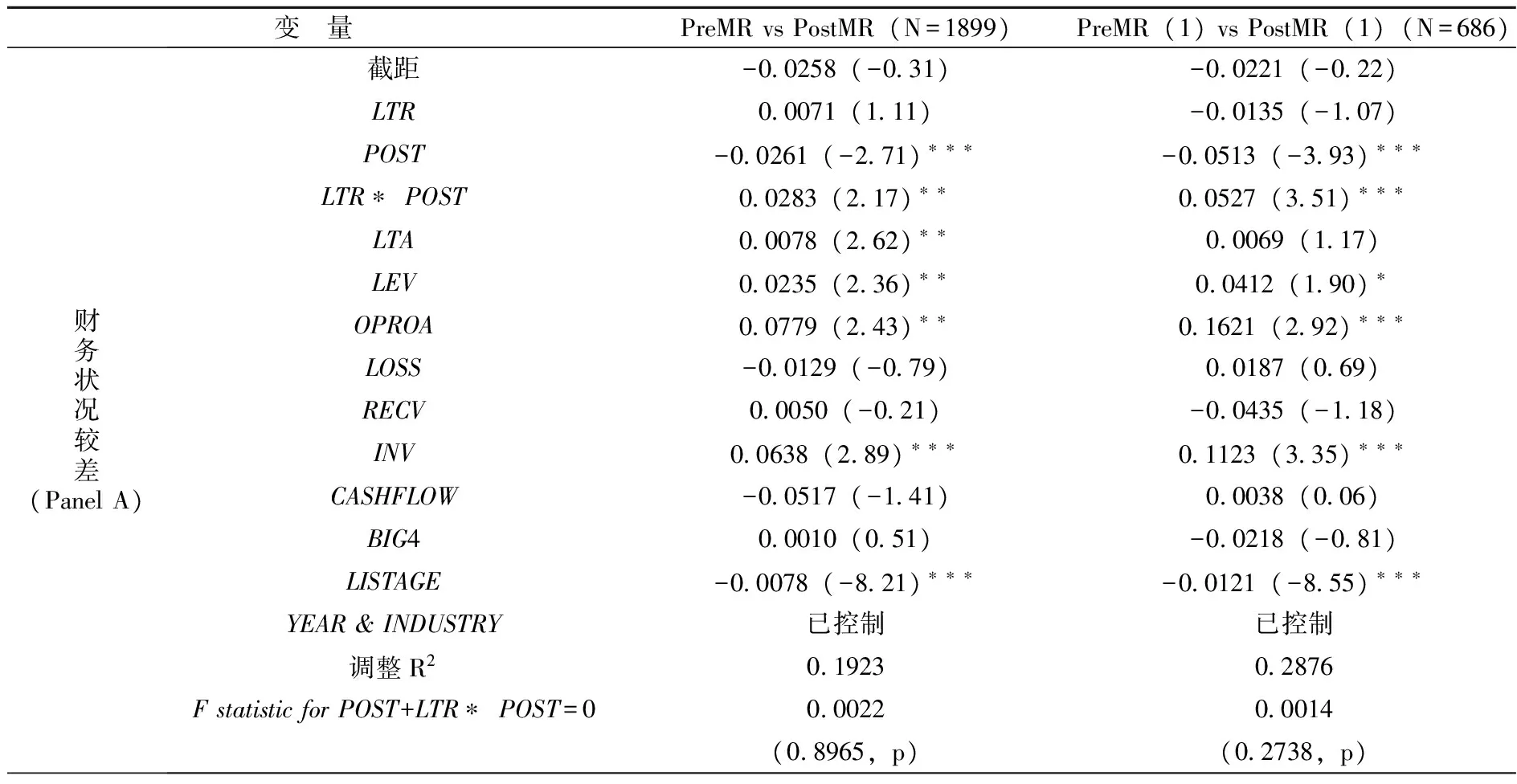

表4中Panel A的回归结果显示,POST的回归系数在两个回归结果中均显著为负,表明若审计师与客户不存在长期关系,审计师强制轮换后的审计质量会有显著的提高;LTR*POST的回归系数在两个回归结果中均显著为正,表明对于财务状况较差的上市公司而言,前任审计师与客户之间的长期关系会弱化强制轮换后审计质量的提高幅度;LTR*POST+POST的联合系数为正,但并不显著,表明如果前任审计师与客户存在长期关系,则审计师强制轮换后的审计质量没有显著变化,该结果支持了H1-1。另外,回归结果中其他变量的估计结果也比较合理。LEV的回归系数显著为正,表明资产负债率水平越高,公司的盈余管理水平越高,即财务风险高的公司更经常进行盈余管理;OPROA的回归系数显著为正,表明资产报酬率是影响公司盈余管理水平的重要因素;INV的回归系数显著为正,说明存货数量会影响到公司盈余管理的水平;LISTAGE的回归系数显著为负,表明公司上市时间越长,盈余管理的水平越低;其他变量的回归系数均不显著,这可能与本文的研究样本有关。

表4中Panel B的回归结果显示,POST的回归系数在2个回归结果中虽然为负数,但当以轮换前一年(PreMR(1))和轮换后第一年(PostMR(1))的有关样本进行回归分析时并不显著,因此轮换前后审计质量的变化情况并不明确。LTR*POST的回归系数为正,但并不显著,表明审计师与客户之间存在长期关系与否对强制轮换轮换前后审计质量的变化幅度没有显著影响。POST+LPR*POST的联合回归系数结果不一致:当以轮换前时间段(PreMR)和轮换后时间段(PostMR)的有关样本进行回归分析时,POST+LPR*POST的联合回归系数显著为负,表明若审计师与客户存在长期关系,则强制轮换后的审计质量有所上升,但当以轮换前一年(PreMR(1))和强制轮换后第一年(PostMR(1))的有关样本进行回归分析时,POST+LPR*POST的联合回归系数为正,并不显著,表明若审计师与客户存在长期关系,则强制轮换后的审计质量有所下降但并不显著。因此总体而言,Panel B的结果说明,对于财务状况较好的公司,无论是否存在长期关系,强制轮换的审计质量均未发生显著变化,这验证了H1-2与H2-2。另外,对于其他变量:LTA的回归系数为负,表明资产规模与盈余管理水平负相关;LEV的回归系数显著为正,表明财务风险高的公司更经常进行盈余管理,这与Panel A中的结果一致;OPROA、INV的回归系数显著为负,与Panel A的回归结果相反,这可能与公司的财务状况有关,也可能是样本方面的原因所致;RECV的回归系数显著为正,说明应收账款对公司盈余管理水平有着十分重要的影响;CASHFLOW的回归系数显著为负,表明现金流越充足,利润质量越高,公司盈余管理的水平越低;其他变量的回归系数均不显著,这可能与我们所研究的样本有关。

表4 审计师强制轮换与审计质量:考虑财务状况和长期关系(因变量: |DA|)

续表4

财务状况较好(PanelB)截距06687(878)∗∗∗05639(518)∗∗∗LTR-00128(-185)∗-00151(-108)POST-00398(-375)∗∗∗-00013(-010)LTR∗POST00121(091)00141(083)LTA-00225(-631)∗∗∗-00218(-415)∗∗∗LEV00568(279)∗∗∗01203(358)∗∗∗OPROA-01291(-538)∗∗∗-01531(-419)∗∗∗RECV-01151(-317)∗∗∗-00372(-081)INV-00815(-276)∗∗∗-00921(-215)∗∗CASHFLOW-01721(-323)∗∗∗-01126(-195)∗BIG400213(118)00191(088)LISTAGE-00013(-115)00065(398)∗∗∗YEAR&INDUSTRY已控制已控制调整R20232102135FstatisticforPOST+LTR∗POST=0-0027700128(00023,p)(03863,p)

注:在Panel B的回归中,由于所有样本公司的净利润均大于0,所以LOSS无回归系数。

五、稳健性检验

在对中国资本市场进行研究的过程中,许多学者都选择非经常损益来衡量公司的盈余管理程度。如,李维安等(2004)[26]认为尚处于发展阶段的中国资本市场的各项制度还不完善,盈余管理现象严重,其中,利用非经常性损益来调节利润是很常见的手段之一。我们参照Chen et al.(2009)[27]的做法,用经行业中位数调整的NRI作为审计质量的代理变量,其中NRI=(净利润-营业利润+其他业务利润)/总资产。

表5报告了以NRI作为因变量时模型(1)的回归结果,简洁起见,我们只报告了的LTR、POST、LTR*POST以及POST+LTR*POST的回归系数和t值。从表5中可以看出,对于财务状况较差的样本公司,POST、LTR*POST及POST+LTR*POST的回归系数的符号及显著性水平与表4中的结果基本一致;对于财务状况较好的样本公司,与表4的结果相似,难以得出一致的结论。综上,以NRI作为审计质量的代理变量时,其回归结果仍支持H1。

表5 审计师强制轮换与审计质量:以NRI作为审计质量的代理变量

续表5

财务状况较好(PanelB)截距08751(2536)∗∗∗08876(1637)∗∗∗LTR00035(121)00053(078)POST-00128(-283)∗∗∗-00053(-065)LTR∗POST-00055(-103)-00062(-068)调整R20852108126样本量1897684FstatisticforPOST+LTR∗POST=0-00183-00115(00000,p)(01127,p)

此外,为减少噪音对估计结果可能造成的影响,我们还分别按如下两种方法剔除相关样本后,重新对模型(1)进行回归:(1)剔除LTR样本中前任审计师隔四年或更多年份(PostMR大于等于4)才回来为客户提供审计服务的样本;(2)剔除LTR样本中前任审计师回来后,为客户提供审计服务的年数只有一年或两年(RB=1或2)的样本。回归分析显示,前文中的实证结果未发生显著变化(限于篇幅,未作报告),从而进一步支持了本文的研究结论。

六、研究结论

在中国,会计师事务所出具的审计报告必须披露签字审计师的姓名,而且实行审计师定期强制轮换制度。本文利用这一独特的披露政策和制度背景,从审计师与客户之间长期关系的视角出发,对审计师强制轮换制度的有效性进行了实证检验。本文得到如下的研究结论:对于财务状况较差的公司,若审计师与客户不存在长期关系,则强制轮换后的审计质量显著提高,若审计师与客户存在长期关系,则强制轮换后审计质量的提高会被弱化;对于财务状况较好的公司,强制轮换后的审计质量未发生显著变化。上述结论表明,审计师—客户长期关系确实损害了审计师独立性,进而削弱了审计质量,即“私人关系理论”得到了支持,这可能与中国重视“关系”的传统有关。本文的研究丰富了审计师强制轮换方面的文献,同时,有关研究结论也可为监管层改进和完善审计师强制轮换制度提供参考,因而具有重要的政策含义。当然,限于本文的研究区间,更加明确的证据还需要进一步的研究。此外,我们认识到,审计质量(|DA|)与审计师—客户长期关系(LTR)之间可能存在互为因果问题,从而影响本文研究结论的可靠性,后续研究可针对这一问题展开探讨并寻求稳妥的解决办法。

[1] Deangelo L. E. Auditor Size and Audit Quality[J]. Journal of Accounting and Economics,1981,3(3): 183-199.

[2] Watts R. L.,Zimmerman J. L. Agency Problem,Auditing and the Theory of the Firm: Some Evidence[J]. Journal of Law and Economics,1983,26(3): 613-634.

[3] Davis L. R.,Soo B.,Trompeter G. Auditor Tenure and the Ability to Meet or Beat Earnings Forecasts[J]. Contemporary Accounting Research,2009,26(2): 517-548.

[4] 宋衍蘅,付皓. 事务所审计任期会影响审计质量吗[J]. 会计研究,2012,(1): 75-80.

[5] Petty R.,Cuganesan S. Auditor Rotation: Framing the Debate[J]. Australian Accountant,1996,(5): 40-41.

[6] Ghosh A.,Moon D. Auditor Tenure and Perceptions of Audit Quality[J]. The Accounting Review,2005,80(2): 585-612.

[7] 沈玉清,戚务清,曾勇.审计师任期、事务所任期与审计质量[J]. 管理学报,2008,(3): 288-300.

[8] Cahan S. F.,Zhang W. After Enron: Auditor Conservatism and Ex-Andersen Clients[J]. The Accounting Review,2006,81(1): 49-82.

[9] Krishnan G. V. Did Earnings Conservatism Increase for Former Andersen Clients? [J]. Journal of Accounting,Auditing and Finance,2007,22(2): 209-228.

[10] Blouin J.,Grein B.,Roundtree B. An Analysis of Forced Auditor Change: The Case of Former Arthur Andersen Clients[J]. The Accounting Review,2007,82(3): 621-650.

[11] Ruiz-Barbadillo E.,Gomez-Aguilar N.,Carrera N. Does Mandatory Audit Firm Rotation Enhance Independence? Evidence from Spain[J]. Auditing: A Journal of Practice and Theory,2009,18(2): 85-101.

[12] 李爽,吴溪. 签字注册会计师的自然轮换状态与强制轮换政策的初步影响[J]. 会计研究,2006,(1): 36-43.

[13] 龚启辉,王善平.审计师轮换规制效果的比较研究[J]. 审计研究,2009,(3): 81-89.

[14] Chi W.,Huang H.,Liao Y.,Xie H. Mandatory Audit Partner Rotation,Audit Quality,and Market Perception: Evidence from Taiwan[J]. Contemporary Accounting Research,2009,26(2): 359-391.

[15] Hamilton J.,Ruddock C. M. S.,StokesD.J.,Taylor S.L. Audit Partner Rotation,Earnings Quality and Earnings Conservatism[Z]. Working Paper,2005.

[16] Firth M.,Rui O. M.,Wu X. How Do Various Forms of Auditor Rotation Affect Audit Quality? Evidence from China[J]. The International Journal of Accounting,2012,47(3): 109-138.

[17] Chow C. W.,Rice S.J. Qualified Audit Opinions and Auditor Switching [J]. The Accounting Review,1982,57 (2): 326-335.

[18] Bedford O. Guanxi-building in the Workplace: A Dynamic Process Model of Working and Backdoor Guanxi[J]. Journal of Business Ethics,2011,104(1): 149-158.

[19] Zhang X.,Li G. Does Guanxi Matter to Nonfarm Employment? [J]. Journal of Comparative Economics,2003,31(2): 315-331.

[20] Chen S.,Sun S. Y. J.,Wu D. Client Importance,Institutional Improvements,and Audit Quality in China: An Office and Individual Auditor Level Analysis[J]. The Accounting Review,2010,85(1): 127-158.

[21] 邓川,杨文莺. 会计师事务所合并的效果:审计质量、审计收费与市场反应[J]. 财经论丛,2012,(3): 53-60.

[22] 彭桃英,邱兆东. 制度环境、媒体监督与审计质量[J]. 财经论丛,2014,(8): 60-69.

[23] Ke B.,Lennox C.S. Xin Q. The Effect of China’s Weak Institutional Environment on the Quality of Big 4 Audits[J]. The Accounting Review,2015,90(4): 1591-1619.

[24] Lennox C. S.,Wu X.,Zhang T. Does Mandatory Rotation of Audit Partners Improve Audit Quality[J]. The Accounting Review,2015,89(5): 1775-1803.

[25] 张娟,黄志忠,李明辉. 签字注册会计师强制轮换提高了审计质量吗?——基于中国上市公司的实证研究[J].审计研究,2011,(5): 82-89.

[26] 李维安,王新汉,王威. 盈余管理与审计意见关系的实证研究——基于非经常性收益的分析[J]. 财经研究,2004,(11): 126-135.

[27] Chen C. J. P.,Su X.,Wu X. Forced Audit Firm Change,Continued Partner-client Relationship,and Financial Reporting Quality[J]. Auditing: A Journal of Practice and Theory,2009,28(2): 227-246.

(责任编辑:赵 婧)

The Long-term Auditor-client Relationship,Mandatory Rotation and Audit Quality

XU Haoran1,WEI Hanze2,ZHANG Min1

(1. Business School,Renmin University of China,Beijing 100872, China;2. Agricultural Development Bank of China,Beijing 100045, China)

From the perspective of long-term auditor-client relationship,this paper investigates the relationship between the mandatory auditor rotation and the audit quality. The results are as follws:(1)For the firms in poor financial situation,if there is no long-term relationship between the auditor and the client,the audit quality can be improved significantly after the mandatory auditor rotation; if there is a long-term relationship between the auditor and the client,the effect of the mandatory auditor rotation on the improvement of the audit quality will be weakened; (2)For the firms in good financial situation,whether there is a long-term relationship between the auditor and the client,the audit quality does not change significantly after mandatory auditor rotation. This paper contributes to the literature on mandatory auditor rotation,and the conclusion of this paper has important policy implications for regulators.

Long-term Auditor-client Relationship;Mandatory Auditor Rotation;Financial Condition;Audit Quality

2016-06-02

中央高校基本科研业务费专项资金(15XNQ021)

许浩然(1988-),男,辽宁朝阳人,中国人民大学商学院博士生;魏汉泽(1988-),男,山东潍坊人,中国农业发展银行业务经理,博士;张敏(1977-),男,湖北天门人,中国人民大学商学院副教授,博士。

F239.2

A

1004-4892(2017)03-0060-11

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

统计与决策(2018年14期)2018-08-22

消费导刊(2018年8期)2018-05-25

江苏农业科学(2017年10期)2017-07-21

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

财经界(学术版)(2015年19期)2015-12-23