2016年1~11月运输类专用车市场表现

2017-04-05 05:08中国汽车技术研究中心数据资源中心唐宝安孟健

专用汽车 2017年1期

中国汽车技术研究中心·数据资源中心 唐宝安 孟健

2016年1~11月运输类专用车市场表现

中国汽车技术研究中心·数据资源中心 唐宝安 孟健

2016年11月宏观经济延续企稳状态,投资平稳,消费大幅反弹,PMI升势延续。整体看,短期企稳,但基础并不牢固。供给层面:工业增加值小幅提升,结构继续优化,高技术产业和装备制造业增加值同比增速均超过10%,远高于规模以上工业增加值;需求层面:投资相对平稳,民间投资受制造业投资拉动大幅度提升;消费方面:消费受价格回升、汽车消费拉动以及双十一等因素影响增速回升,社会消费品零售总额同比增长10.8%,延续相对平稳态势;受基数因素以及国内外需求好转等因素影响,进出口增速延续双双转正;物价表现:CPI温和上行,PPI上行超预期,PPI-CPI 缺口首次转正。

2016年1~11月,国内汽车累计销量为2375.5万辆,同比增长14.2%。其中乘用车市场销量2120.1万辆,同比提升14.0%,商用车市场销量255.5万辆,同比提升15.4%。在商用车市场,货车销量219.3万辆,同比提升20.3%,主要受物流业快速发展和政策刺激下市场集中换购等因素影响。而客车市场,主要受补贴政策滑坡影响,市场需求疲软,2016年1~11月累计销售36.2万辆,较去年同期下滑7.6%。

图1 2012~2016年三季度专用车市场销量

2016年1~11月专用车市场概述

2016年1~11月,我国专用车市场销量79.7万辆,同比提升14.5%。其中工程车销量4.2万辆,同比下滑9.8%,市场份额为5.2%,较2015年同期下滑1.4个百分点;物流车销量63.4万辆,同比提升16.2%,市场份额为79.6%,较2015年同期提升1.2个百分点;作业车销量12.1万辆,同比提升16.3%,市场份额为15.2%,较2015年同期提升0.2个百分点。2012~2016年三季度专用车市场销量如图1所示。

2016年1~11月专用车市场月度表现

从月度销量趋势来看,除4月份外,2016年1~11月各月均保持了同比增长,其中2、3、8、10和11月更是同比增长超过20%。2016年专用车市场需求的快速增长,主要得益于以下几个方面:第一,随着城市物流发展日趋成熟以及不断完善的政策、法规,包括冷链物流、危化品运输等在内的专用车型已经成为行业的新增长点,并有逐步扩大的趋势;第二,随着城市化进程的推进,城市范围扩大,人工成本不断增加,用于城市环卫和服务的作业类专用车需求增加。在物流车和作业车的拉动下,2016年1~11月,专用车市场累计同比增长14.5%。2016年1~11月专用车市场月度销量如图2所示。

图2 2016年1~11月专用车市场月度销量

图3 2016年1~11月运输类专用车市场月度销量

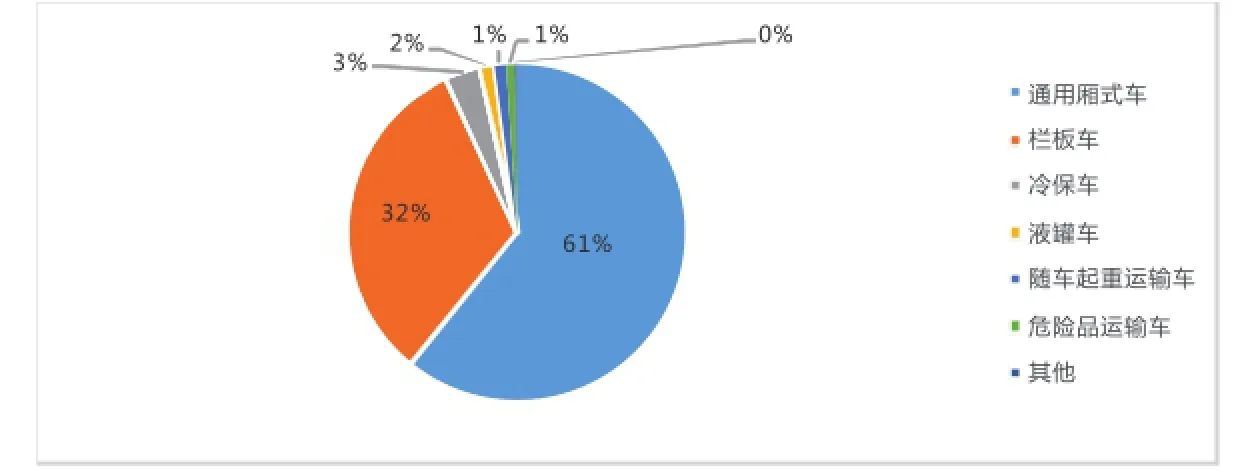

图4 2016年1~11月运输类专用车市场结构

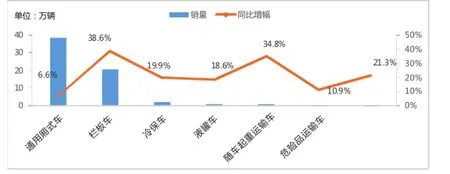

图5 2016年1~11月运输类专用车各细分市场表现

运输类专用车市场表现

持续的公路建设投资和快速发展的物流业带动运输类专用车市场需求的快速发展。2016年的“双十一”,天猫以1207亿的销售额再次刷新了世界纪录,巨大的交易额背后是海量的货物运输,促进了厢式运输车、冷藏车等运输类专用车的市场需求。同时,《GB1589-2016汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》和《超限运输车辆行驶公路管理规定》的出台和实施,进一步对货运市场进行了治理和规范,车辆的运力较之前下滑,也在一定程度上促进了运输类专用车的市场需求。但同时我们也看到,在国家补贴力度减小之后,新能源的运输类专用车市场下滑较大,加之今年国家加大对骗补行为的惩罚力度,使新能源城市物流车的发展趋缓。

从2016年1~11月份的月度销量走势来看,运输类专用车市场总体呈现增长态势,1~11月,运输类专用车累计销售63.4万辆,同比提升16.2%,除4月份外,其余各月均实现了不同程度的增长。2016年1~11月运输类专用车市场月度销量如图3所示。

从运输类专用车细分市场销量表现来看,主销车型为通用厢式车和栏板车,2016年1~11月市场比重分别为61%和32%,累计销售分别为38.6万辆和20.5万辆,其余主销品种中,冷保车、液罐车、随车起重运输车和危险品运输车等虽市场比重较低,但均有不同程度的同比增长。2016年1~11月运输类专用车市场结构如图4所示,各细分市场表现如图5所示。

2016年11月,社会消费品零售总额同比增长10.8%,增速较去年同期有所下降,但在消费整体下行趋势下,部分行业仍然保持了快速增长,尤其是网上零售业,成为支撑消费平稳增长的主要因素,带动了全国运输类专用车需求的增长,尤其是以生鲜运输为主的厢式运输车、仓栅车和冷藏车等的需求增长较快。另外,不断提高的技术标准和不断趋严的政策法规,有利于技术含量较高的油罐车和危险品运输车的长远发展。

从运输类专用车市场企业竞争格局来看,2016年1~11月,运输类专用车销量TOP10企业的市场集中度为65.4%,集中度较高,同时还较2015年同期提升了1.0个百分点,企业分布更集中。

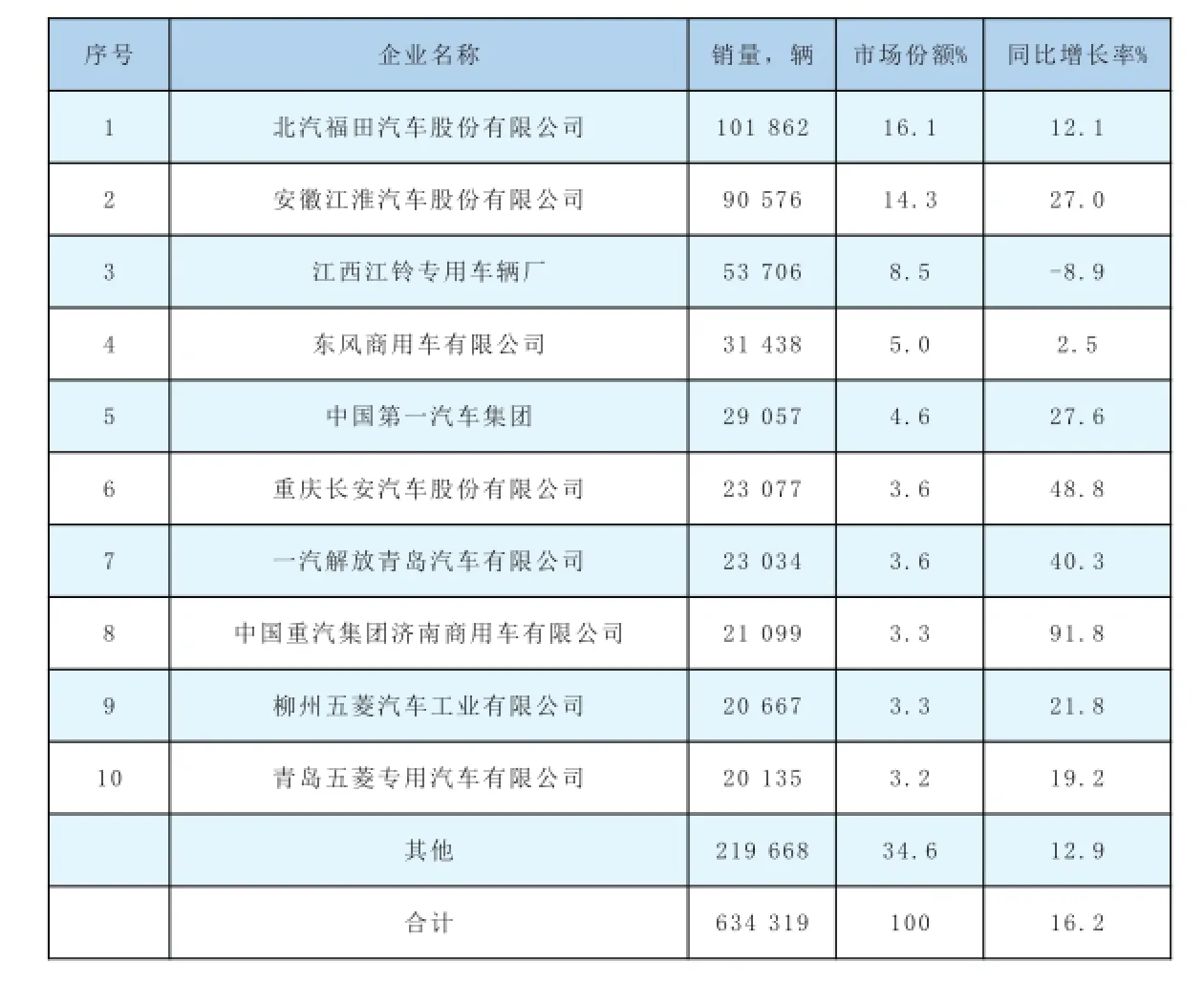

数据统计显示,2016年1~11月,共有310家企业实现运输类专用车的销售,其中销量超过5万辆的企业有3家,销量为2万~5万辆的企业有7家,而销量小于100辆的企业多达200家,比重为64.5%,所占比重较大,仍有较大的整合空间。北汽福田汽车股份有限公司以101862辆的销量、16.1%的市场份额位居榜首,是唯一超过10万辆级的企业;安徽江淮汽车股份有限公司和江西江铃专用车辆厂分别以14.3%和8.5%的市场份额紧随其后,分列第二、第三位。销量TOP10企业中,仅江西江铃专用车辆厂同比出现下滑,主要是通用厢式车销量的下滑导致。中国重汽集团济南商用车有限公司2016年1~11月销售运输类专用车21 099辆,同比增幅最大,达91.8%。运输类专用车企业销量及份额如表1所示。

表1 运输类专用车企业销量及份额

表2 运输类专用车区域销量及份额

图6 2016年1~11月车辆类型结构

图7 2015年1~11月车辆类型结构

从运输类专用车区域分布来看,主销在广东、山东、河南、江苏、河北等城市化程度高、经济发展快、交通物流枢纽等区域,销量TOP10市场集中度为65.0%,相较于2015年同期下降1.1个百分点。

从2016年1~11月运输类专用车销量区域分布来看,累计销售超过4万辆的区域有4个,其中广东省以18.7%的市场份额占据榜首,也是唯一的运输类专用车年销量超过10万级的省份。其次为山东省和湖南省,市场份额分别为7.6%和7.3%。销量TOP10区域中,仅广东省和浙江省出现同比下滑,均是受通用厢式车的需求下滑影响。销量TOP10区域中,河南省以65.1%的增幅位居增长第一位,垃圾车和环卫车是拉动湖北市场作业车增长的主要力量。运输类专用车区域销量及份额如表2所示。

从2016年1~11月运输类专用货车车辆类型结构来看,轻型货车占比最大为70%,其次为重型货车,占比为24%。其中,重型货车所占比重较2015年同期增长2个百分点。2016、2015年1~11月车辆类型结构分别如图6、7所示。

未来的机遇与挑战

从2016年1~11月运输类专用车匹配动力燃料类型表现来看,柴油动力依然占有较大的比重,高达76%;其次是汽油动力,比重为23%。受国家新能源政策及补贴下滑等因素影响,天然气和纯电动运输类专用车发展缓慢,市场占比依然很低。同时,2016年1~11月,纯电动产品和天然气产品销量同比大幅下滑,降幅分别为57.7%和58.8%。2016年1~11月运输类专用车燃料类型结构如图8所示,燃料类型表现如图9所示。

图8 2016年1~11月运输类专用车燃料类型结构

图9 2016年1~11月运输类专用车燃料类型表现

2016年,运输类专用车市场在政策扶持、物流业快速发展等机遇下,取得了较快的增长,展望未来,运输类专用车既有机遇,也面临着挑战:

a.中国经济虽然由高速增长向中高速增长转变,但整体平稳。我国基础设施相对完善、地域辽阔,发展潜力巨大,经济发展结构调整,也将催生新的增长动力,促进运输类专用车市场发展;

b.城镇化的快速发展带来的红利依然持续,在政策扶持和物流业快速发展等影响下,运输类专用车,诸如通用厢式车、冷藏保温汽车、蔬菜售卖车等将会得到快速发展;

c.绿色、低碳经济是未来大势所趋,专用车企业面临转型升级和环保的压力。从2016年新能源运输类专用车市场表现来看,发展缓慢,如何在国家有限的补贴下,快速且全面发展新能源运输类专用车,是摆在众多企业面前的一个重要课题。

2016-12-20

猜你喜欢

当代水产(2021年7期)2021-11-04

汽车观察(2019年2期)2019-03-15

专用汽车(2018年10期)2018-11-02

汽车与驾驶维修(汽车版)(2017年2期)2017-03-18

汽车生活(2017年1期)2017-03-16

航运交易公报(2016年44期)2017-03-07

专用汽车(2016年7期)2016-11-23

专用汽车(2016年9期)2016-03-01

专用汽车(2016年8期)2016-03-01

专用汽车(2016年4期)2016-03-01