中国网络借贷行业发展分析

2017-04-06 21:55柏向昱刘奕雄王冕陶涛姚悦欣

现代商贸工业 2016年31期

柏向昱+刘奕雄+王冕+陶涛+姚悦欣

摘 要:运用经济统计学方法,基于网贷之家等数据平台上的数据信息,对中国网贷行业的发展现状及存在问题进行深入研究。分析认为中国的网贷行业由于定位模糊和平台经营不善等问题,严重侵蚀中国中小投资者的资产。基于这些问题,中国应着手建设完善的网贷平台征信体系,用出台法律法规等手段来清晰行业的定位,为网贷行业的监管打下良好基础。

关键词:网络借贷;互联网金融平台;金融监管

中图分类号:F83

文献标识码:A

doi:10.19311/j.cnki.16723198.2016.31.054

1 引言

2015年年末,受e租宝事件的影响,网贷行业遭遇了前所未有的打击。e租宝打着网络金融的旗号虚构交易项目,通过许以投资者9%-14.6%的高年化收益率,在一年半内非法集资500余亿,90万直接受害投资人遍布中国31个省市区;此外,大大集团、三农资本等在e租宝事件之后相继出现平台危机。三农资本在官网公告里直接将平台的兑付危机导火索归结为受e租宝事件的影响。

此后,中国农业银行首家提出关闭P2P交易平台,随后兴业银行、浦发银行等银行相继跟进,关闭P2P接口。据统计,2015年的12月和2016年1月也成为了自2013年起首次出现的连续两个月网贷平台总数下降的月份。此次事件使得人们对网贷失去信心,网贷平台流失大量的投资者,间接导致多家网贷平台的倒闭;银行接口的关闭,也使得平台线上线下推广的难度和成本迅速上升。

纵观中国的资本市场,由于银行贷款多面向大企业,占据国民经济半壁江山的小企业仍然面临着严峻的融资问题,而P2P网贷恰恰满足了小企业的融资需求。因此,客观审慎地对网络平台进行审查,既有利于识别P2P网络借贷风险,推动P2P网络借贷的健康发展,又能发挥其在金融市场中的作用,加强金融体系的稳定性,丰富融资体系。本文旨在通过对网络借贷平台运营状况的研究,深入分析其潜在风险,为投资者的决策提供有效建议。

2 网贷平台现状分析

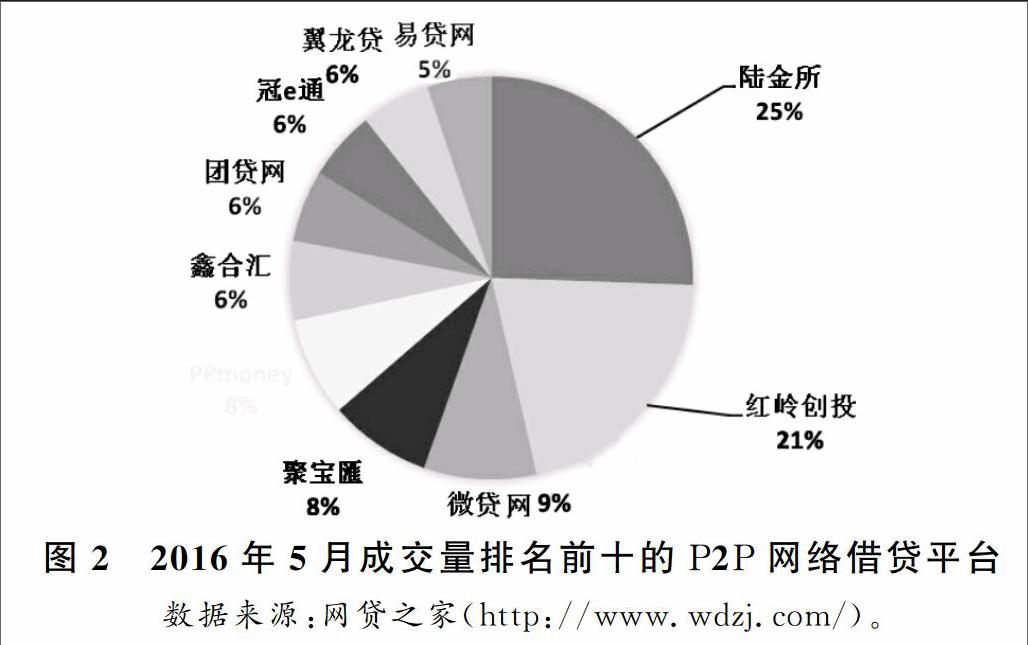

中国网贷平台主要分为国资系、银行系、民营系和上市公司系四大类。根据网贷之家数据,本文选取了排名在前100名中的、数据完整的97家作为样本(由于有三家平台的数据不完善),数据截止日期为2016年5月。在对数据整理分析的基础上主要从以下几方面分析我国网贷平台发展现状。

2.1 机构数量持续增长

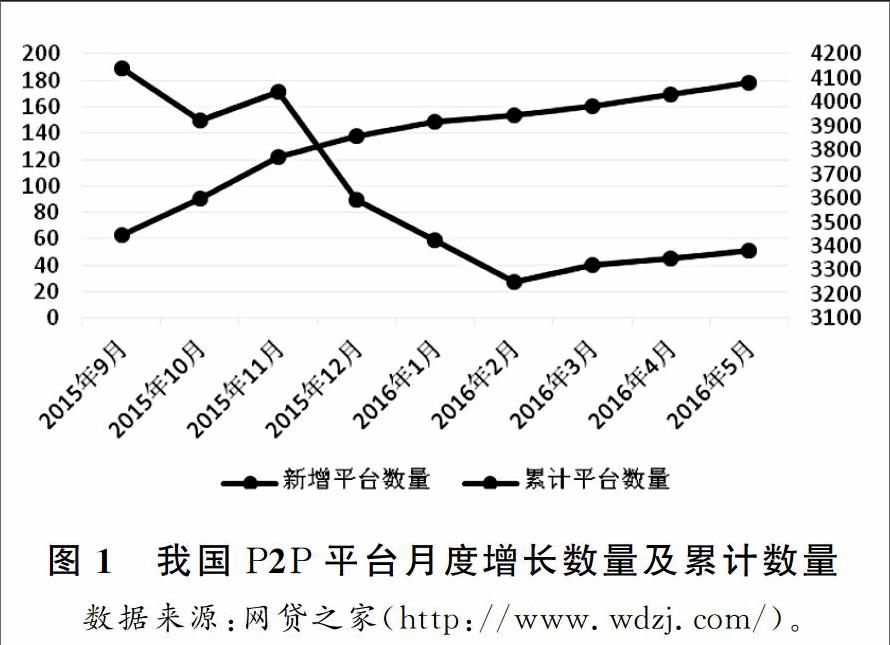

自2007年6月,我国第一家P2P平台拍拍贷在上海成立,截止到2016年5月31日,在有关部门登记注册的平台已经达到4080家;平台注册地覆盖21个省,4个直辖市,4个自治区;其中注册资本超过3000万元的达1492家,1000万到3000万元之间的达到1220家,注册资本超过1000万元的平台达平台总数的80%;银行系9家,上市公司系90家,民营系1802家,国资系102家。

然而随着2015年末我国对P2P网贷行业的整治力度加大,行业门槛的提高以及市场的发展渐趋平稳,我国P2P平台数量的增速也在逐步放缓。

2.2 平台交易量创新高

根据网贷之家数据显示,2016年5月运营平台总成交量为1629.72亿元,其中民营系成交量为842.92亿元,风投系为303.41万元,上市公司系为222.5万元,国资系为134.81万元,银行系为126.08万元。2016年5月的成交量较2016年4月环比上升了344%,是2015年5月成交量的2.43倍,单月成交量再接再厉刷新了历史新高。截至2016年5月底,P2P网贷行业历史累计成交量已经达到了20361.35亿元,成功实现了第2个万亿元。P2P网贷行业于2015年10月实现了第一个万亿元,用时超过7年之久,而第二个万亿元仅仅用了7个月时间,体现了近一年来P2P网贷行业飞速发展的事实。

在3199家平台中,选取的97家平台2016年4月的平均成交量为71594.03万元;最大交易量为868996.56万元,最小交易量为1084.65万元,交易量的中位数为30204.41万元。

3 网贷平台问题分析

虽然中国网贷市场的平台数量持续走高、交易量也逐年递增,但是由于网贷行业定位模糊和平台经营不善等问题,导致大量的平台出现跑路等状况,严重侵蚀了投资者的资产,阻碍了市场的进一步发展。

3.1 网贷平台经营不善

据网贷之家数据显示,2016年5月新增问题平台数86家,其中9家提现困难,56家停业,20家跑路,经侦介入的1家,问题平台中经营不善的占比超过50%,而究其原因则主要分为三类。

其一,部分平台特别是民营系的平台缺乏产品设计的理论知识和经验,为了吸引投资者而盲目的提高利息率,或出现期限错配等问题导致平台资金链断裂,最后造成无法偿还的结果。

其二,为了降低成本、简化流程或由于员工专业性经验不足等,部分平台对借款人的审核力度不够,导致平台没有建立完善的风控部门、没有使用第三方资金托管等,进而吸引了较多的高风险客户。这种方式可能导致逆向选择问题,贷款人由于多种因素限制而不能完全的获知进款人的真实信息,导致网贷平台上的信息不对称,一些信用等级低、融资困难的借款人可以通过掩饰真实的不利信息等手段虚假调高个人信用等级,投资人无法正确识别借款人信用的前提下傾向于选择利率较高的投资,从而很大程度上提高了风险。

其三,平台采用本公司或相关联的公司为投资担保或保理,通过保证投资人在规定的时间得到本息的偿还,以吸引风险厌恶型的投资者,这种方法会让平台松懈对借款人和借款期限的风险评估,而平台如果不能及时找到合适的借款人,平台也将会承担相应的机会成本。这三种运营模式都会导致公司积累较多的潜在风险,一旦公司无法再承担这些风险,平台将面临危机。

3.2 网贷行业定位模糊

我国网贷行业缺少清晰合理的定位,这使得我国P2P网贷行业出现一种爆炸式、大幅度的发展状况。这种发展虽然使得交易数据看似光鲜,仅2016年5月成交量就达到1480.17亿元人民币,资金净流入28075亿,却使网贷行业在没有战略目标的情况下发展,这也一定程度上源于我国网贷市场成立初期很直接地受到美国Lending Club的影响。

由于行业定位的模糊,网贷行业没有十分明确的目标客户群体,相关部门很难判断网贷市场与银行业市场之间的联系和在中国金融市场中所扮演的角色,这也使政府在制定网贷行业监管体系时遇到较多阻碍。2014年3月,“促进互联网金融健康发展”被写入政府工作报告。2014年,政府逐步确立了对互联网金融监管的分工,P2P划归银监会管理,第三方支付归央行管理,并由央行牵头“一行三会”制定《关于促进互联网金融健康发展的指导意见》。自此,拉开了对P2P监管的序幕;2014年4月,银监会提出了“四条红线”,即明确平台的中介性,平台自身不得担保,不得自设资金池,不得非法吸收公众存款;2014年11月,央行行长提出了“四项原则”,即适度监管、分类监管、协同监管和创新监管。2015年1月,王岩岫提出了互联网金融监管的“八大建议”。

虽然自从网贷模式进入中国,国家就积极的出台监管政策,但是其监管力度相比于西方国家仍然较为落后,且仍处于动荡期。中国政府仍未建立起一套完善的监管机制与细则,缺乏完善的风险控制体系,同时监管者也面临着系统性市场风险和技术风险等风险,导致一些频繁发生的问题仍未得到及时的控制,监管机构无法有效的行使职权。所以行业监管体系的建立刻不容缓,尽管法规细则的颁布可能需要一定的时间,但国家也应尽快出台相应对策,以帮助该行业尽快走上正轨。

同时,行业定位模糊也会给行业自律性的确立带来负面影响。监管和行业自律是维持市场稳定健康发展的有效因素,目前我国的网络借贷市场还处于发展中的阶段,不仅监管制度不完善,良好的行业自律性也没有形成。主要体现在行业缺乏正规的自律组织,而自律组织可以通过制定相关规定等促进行业健康发展已是目前各方的共识。行业自律性有限导致很多平台在经营过程中采用违反行业秩序的手段来获得高额收益,进而危及到投资者的利益扰乱了市场秩序。如e租宝等平台就是典型的非法经营平台,在没有完善的监管体制和行业自律性的市场条件下毫无顾忌的非法融通社会资金,挥霍投资者的资金,导致投资者出现大额资产损失和对行业的不信任,严重影响行业形象和发展。在这种状态下,我国急需对网贷行业进行精准的定位,以完善的经营模式与经营体系使网贷行业尽快完成中国化的进程。

4 结论及建议

本文通过对网络借贷平台内、外部因素的研究分析,发现其主要问题在于行业自律能力相对较弱,外部监管不够严格,相关法律需要健全完善。由此,提出两点建议。

4.1 尽快出台相关法律法规

2015年12月的《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》的出现,给网贷行业的规范发展指明了方向,初步确定了标准,在其定稿后还需要快速落实,大力加强行业监督,淘汰劣质平台。

中国应明确网贷行业监管主体,由银监会对网贷平台进行监管,通过出台相关法规,明确监管部门的职能和责任。此外中国应通过出台相关各项禁止性行为的相应具体惩罚措施,对行业违规行为进行的处罚拥有法律的标尺。

4.2 建立行业协会

可参考英国和美国监管的做法,进行政府与协会的双重监督,增强政策实施效果。因此应建立全国性网贷行业协会。协会的作用应从信息沟通、数据发布、行业风险和信用体系四个方面分别考虑,为会员与行业构建沟通的渠道并提供适当的支持,对相应的优劣行为进行奖惩,达到行业自律的作用。《办法》也提到强化信息披露监管,发挥市场自律作用,创造透明、公开、公平的网贷经营环境。

第一,建立协会会员间信息沟通机制,组织开展会员间的业务、技术、信息等方面的交流与合作,为会员提供信息服务。第二,制定统一的统计报送规则,建立联网运行的业务管理和信息数据系统,汇总分析和定期发布相关行业数据信息。第三,推动建立网贷平台资产转让和行业自救机制。第四,推动组织建立网贷平台诚信制度以及网贷平台和从业人员信用信息体系,加强诚信监督,协助推进网贷平台信用体系建设。如此一来,不仅网贷行业的自律性得到了提升,也同时促进了行业的健康发展。

参考文献

[1]刘绘,沈庆劼.我国P2P网络借贷的风险与监管研究[J].财经问题研究,2015,(1).

[2]卢馨,李慧敏.P2P网络借贷的运行模式与风险管控[J].改革,2015,(2).

[3]王长江,杨金叶.P2P网络借贷的风险与监管模式研究[J].经济纵横,2015,(4).

[4]刘洪彬,郑超丹.P2P网贷信用风险的产生机制、识别与防控文献综述[J].经营与管理,2015,(12).

[5]董妍.P2P網贷平台风险控制研究[J].兰州学刊,2015,(4).

[6]林蔚.完善P2P网贷平台风险防范的法律思考[J].华南师范大学学报(社会科学版),2015,(3).

[7]傅彦铭,臧敦刚,戚名钰.P2P网络贷款信用的风险评估[J].统计与决策,2014,(21).

[8]宋琳,郝光亮.委托代理视角下P2P网贷平台风险防控研究[J].山东社会科学,2015,(3).

猜你喜欢

法制与社会(2016年30期)2016-11-24

商场现代化(2016年22期)2016-10-18

科学与财富(2016年28期)2016-10-14