陇南市金融精准扶贫问题与对策

2017-04-10 05:52赵丽芳

合作经济与科技 2017年7期

赵丽芳

[提要] 精准扶贫是全面建成小康社会的根本需要,也是金融支持的重点领域。近年来,陇南市金融机构积极创新,在金融支持精准扶贫方面做出一些有效的尝试,有效地提高扶贫工作的效率,但也存在贷款风险防控难、贷款使用不当等问题。本文通过对陇南市金融支持精准扶贫现状进行分析,发现存在的问题,并提出相应对策。

关键词:金融支持;精准扶贫;相关对策

中图分类号:C91 文献标识码:A

收錄日期:2017年2月19日

甘肃省地处西北内陆,是一个全国典型的贫困省份。截至2015年末,全省有贫困人口270万人,其中陇南市有50.88万人占全省贫困人口的17%。陇南市位于甘肃省东南部,地处秦巴山区,面积27,923平方公里,2015年底陇南市总人口285.76万人,其中农村人口212.8万人,农村人口占比74%。2011年在国家新一轮贫困开发启动后,陇南市8县1区整体纳入“秦巴山集中连片特殊困难地区区域发展与扶贫攻坚”扶持范围。在市委市政府的领导下,陇南市金融机构积极创新,在金融支持精准扶贫方面做了有效的尝试,有效提高了扶贫工作的效率,使得金融精准扶贫取得了显著的成效。

一、陇南市金融支持精准扶贫现状

经过多年的发展,陇南市金融体系不断完备,新型金融机构不断建立,竞争性金融市场初步形成,为金融精准扶贫奠定了良好的基础。数据显示,按照新的扶贫标准,全市贫困人口由2010年底的130万人减少到2015年底的50.88万人,年均减少贫困人口近20万人,贫困发生率从53%下降到20.5%左右,下降了32个百分点;农民人均可支配收入5,405元,增幅达到12.6%,位居全省第一。

(一)金融扶贫体系不断健全,信贷投入逐年增长。2015年末,全市共有银行业金融机构19家、各类机构网点437个、保险公司17家、金融机构行业协会和证券公司各2家、小额贷款公司等民间金融机构40家,农村合作金融机构便民金融服务点、农业银行“惠农通”服务点基本实现了业务范围行政村全覆盖。竞争性金融市场初步形成,为全市的金融支持精准扶贫提供了全方位、多层次的金融服务。

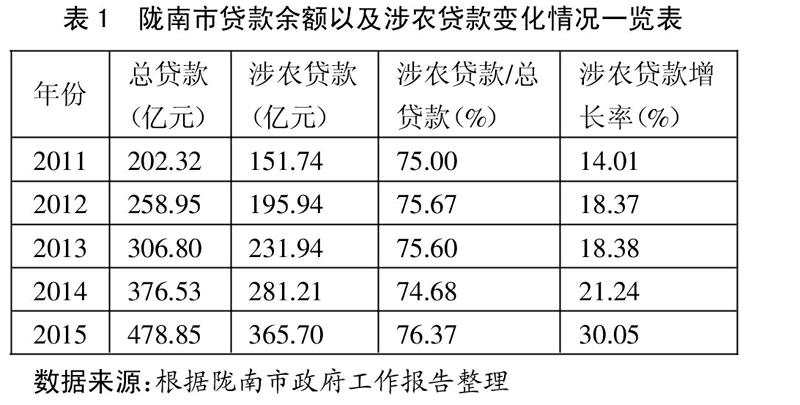

近年来,陇南市金融机构加大了对农业信贷的投入力度。2011~2015年金融机构发放的涉农贷款在总量上逐年增加,涉农贷款余额在整个贷款余额的比例也基本呈缓慢递增的趋势。从表1可以看出,陇南市总贷款从2011年到2015年保持平稳增长,涉农贷款占总贷款的比例保持在75%左右,而涉农贷款的绝对值从2011年的151.74亿元上升到2015年的365.70亿元,上涨了将近2.5倍。(表1)

除此之外,截至2016年3月陇南市金融机构精准扶贫贷款余额达到33.4亿元,比上年新增10.98亿元,发放贷款的农户达到7.05万户。

(二)金融产品不断创新,确保农户信贷需求。近年来,陇南市各级政府、人民银行积极引导各金融机构创新信贷产品,改进服务方式,采取多种有效措施加大对陇南市信贷支持力度。甘肃省银行业金融机构通过在基层考察调研,设计出了双联惠农贷、草食畜牧业余设施蔬菜产业、农耕文明、旺畜宝、陇药通等60多款信用免担保、财政性担保或者灵活担保的信贷产品。除此之外,2015年甘肃省省委省政府在深入调研的基础上,为陇南市创新了精准扶贫专项贷款系列产品,该精准扶贫专项贷款截至2016年4月,累计发放70,482户、33.4亿元,2016年新增发放20,929户、10.08亿元。

(三)加强银政合作,不断完善风险补偿机制。陇南市在2015年8月出台精准扶贫小额信贷支持实施方案,该方案指出:按照竞争性指导原则,鼓励各类金融机构按照出台的相关规定,以多种模式积极参与扶贫小额信贷工作,最终由贷款成本低、手续简便、服务便捷的金融机构承担贫困户精准扶贫小额贷款信贷合作协议。同时,该方案指出从2015年开始,按照贷款数量的3%左右,由各级政府和金融机构按7∶3的比例逐渐建立贫困户贷款风险补偿基金,其中政府承担部分由省财政和市财政各筹措50%,银行承担的30%由银行自行筹措。

二、陇南市金融支持精准扶贫存在的问题

(一)精准扶贫界定对象困难。主要表现在:精准扶贫主要包括精准识别、精准帮扶和精准管理,精准扶贫界定主要是指对贫困户和贫困村的识别,这是实现精准扶贫最为重要的一环。根据笔者的访谈发现,在实际中贫困村的识别存在目标瞄准偏离、贫困户的识别存在精英捕获现象。2011年以前,我国扶贫瞄准机制主要是以贫困县为目标,而在以后则将目标扩展到贫困村,并对贫困村的贫困户进行了建档立卡工作。虽然将扶贫目标从县拓展到村能提高瞄准目标的精确性,但是在实际中我们发现在村内依托项目而进行的扶贫资金由于没有合适项目的贫困户被排除在外。贫困户对象的识别是由村级上报政府,在有利可图的情况下,一般村级干部会优先上报与自己关系亲近或者特殊的农户,而在实际中,这些人一般不是贫困户,而政府又不会对上报情况进行核实,因此贫困户的识别存在精英捕获,即符合条件的目标群众没有受益,而不符合条件的人享受到了国家政策。

(二)金融精准扶贫思路亟须改变。据调查发现,陇南市金融机构为了支持精准扶贫,创新了各种如椒易贷、苹果贷、中药材贷等惠农富农的特色信贷产品,这些产品的推出是符合陇南市各地区的不同贫困情况的。理论上来说,这些目标明确的贷款比一般的贷款应该更能帮助贫困户脱贫创收,但是在实际中,大多数的农户没有相关的产业或者产业规模不大,因此存在着金融机构贷款无项目可扶或资金投入与规模不匹配的问题,这就使得贫困户即使获得了贷款,投入生产所获得的收益也远远达不到资金投入时的预期收益。

(三)金融机构贷款风险难防控。金融机构贷款风险难防控主要表现在两个方面:一是贷款发放时,金融机构推出的各种贷款是依项目为依托的,但在实际中,贫困地区农户由于接受教育程度相对较低、思想观念传统、缺乏致富能力和发展门路,因此并没有相对应的项目需要贷款,所以金融机构在发放贷款时会出现供大于求的情况。在这种情况下,金融机构为了完成目标贷款额会把贷款发放给没有项目的贫困户,造成了实际款项用途与目标用途不一致,这就加大了金融机构管理贷款的风险;二是在贷款发放过程中,精准扶贫的贷款大多都是担保抵押贷款,担保抵押物一般是产权和土地流转权。目前,在陇南并没有形成成熟的产权和土地流转权市场,因此一旦贷款发生损失,银行面临担保抵押物无法弥补贷款损失的问题。

(四)精准扶贫贷款使用不当。由于精准扶贫的扶贫模式具有较强的灵活性,所以金融机构精准扶贫贷款的使用也相对比较灵活,贷款的灵活性使用对于贷款对象具有一定的好处,但是对于银行,贷款使用广泛意味着较大的风险,可以归结为贷款使用不当。比如精准扶贫“农户+企业”模式中,实际中“农户+企业”的精准扶贫的模式有两种组织形式,一是贫困户获得贷款后,政府作为中间人,将农户获得的贷款贷给企业,由企业每年给农户固定金额的利息;二是政府作為中间人,农户从金融机构获得的扶贫贷款入股企业,企业每年按照比例分红并且为有劳动力的农户提供工作。由于政府对于两种组织形式的精准扶贫的模式都没有出台相关的法律法规明确规定政府、企业和农户的权利及义务,所以这种形式的贷款暗含着一定的风险,即如果一方不能按照约定执行,则该模式有可能发展为一种银行提供资金的非法集资。

(五)贷款对象没有有效的抵押物。金融扶贫资金对贫困户的排斥表现在以下两个方面:一是精准扶贫项目贷款发放时对于相关项目的规模有最低要求,这样在贷款申请发放时达不到最低规模的贫困户的会被排斥在外;二是由于陇南市还没有建立成熟的产权交易市场,参与精准扶贫项目贷款的金融机构为了保证贷款的安全性,一般对于担保物或者抵押物的要求比较高。而在实际中,需要贷款的往往是没有符合金融机构贷款要求担保物或者抵押物的贫困户,所以在现实中,精准扶贫的贷款大多发放给还款能力强、有符合要求担保物或者抵押物的非贫困户。

三、解决陇南市金融精准扶贫问题相关对策

(一)采取正确的识别方法,摸清扶贫对象。对行政村进行逐一识别,近年扶贫工作大多采用连片贫困区扶贫,这种方法在带来扶贫规模效益的同时也会忽略个别村的个别贫困户,所以为了保证对贫困户的精准识别,应该对行政村进行逐一识别。而对贫困户的识别环节采取自下而上的参与式贫困户识别方法,也就是说由农户提交申请,在村内进行互评,评选出符合标准的贫困户,由村上报到上级政府部门,再由上级政府部门进行核查,在此识别过程中政府可以邀请没有利益关联的第三方参与,由于第三方与贫困户没有利益冲突,所以可以确保贫困户的识别精准,帮扶对象的精确。此外,对于已经识别出并且建档立卡的贫困户进行动态管理,贫困线和贫困户的情况会随着时间的推移而有所变化,所以应当对已建档立卡的贫困户进行跟踪管理或者建立相应的奖励机制鼓励贫困户进行自我测评,如果按照标准已脱贫,则应该将其退出贫困户名单;对未识别出的农户也应该进行跟踪管理,因为农村人口经济基础薄弱,容易因为一些突发事件,比如生病、婚丧嫁娶、子女上大学等导致贫困,所以应该对未建档立卡进行管理,以确保精准扶贫的有效性、及时性。

(二)改变金融扶贫思路,实行专业化扶贫。政府和金融机构在对贫困户提供资金支持的同时,可以建立专业扶贫队伍,对贫困户的脱贫进行指导。在实际中,大多数的贫困户除了缺乏资金外,还存在知识、技能等方面的贫困,在这种情况下,贫困户即使获得了贷款,也不能对其进行合理的运用,如果有专业的人员对他们进行指导,贫困户可以根据他们自身的优势发展适合他们的脱贫创收项目,这样政府和金融机构不仅为精准扶贫注入了资金,也为扶贫对象脱贫创造了收入来源,真正的实现了金融扶贫的“造血“功能。

(三)严格管控贷款发放,对贷款跟踪管理。贷款风险的防范可以从以下两个方面进行:一是金融机构在发放贷款的过程中对贷款对象再次进行审核,对于即使已经是建档立卡的贫困户但是不符合贷款条件的贷款户不予发放贷款,这样不仅可以有效防范贷款的风险还可以促进扶贫工作有效进行;二是对于贷款的用途进行严格的管理,对于实际用途与规定用途不符的贷款,可以提前收回,对于用途符合的贷款进行跟踪管理,一旦发生损失,及时收回。

(四)出台相应的法律法规,保证贷款使用合理。金融扶贫资金的使用影响金融扶贫效率,政府可以出台相关法律法规明确扶贫资金的使用范围以及使用方法。比如,相关扶贫机构在创新扶贫模式的时候,应该对实际情况进行考察,根据情况对即将投入扶贫的资金规定具体的用途,在甘肃省实行的“农户+企业”模式中,政府和银行是资金的提供者,农户和企业是资金的使用者,政府和银行除了保证贷款的安全性之外,政府机构还应该通过一些优惠政策帮助企业做一些真正有益于贫困户脱贫创收的项目,而企业除了按照规定使用贷款,应该积极地配合扶贫工作的开展。这些工作的开展都需要有相应的法律法规来保证。

(五)对贫困户分类进行管理,实行差别化扶贫。贫困的原因有很多种,比如文化贫困、知识贫困、教育贫困以及智力贫困等,各级政府是扶贫的主力,政府相关部门在对贫困户识别出后应该按照不同的贫困原因进行分类,并且按照不同的贫困原因进行专业扶贫,这样不仅有利于贫困户的精确脱贫,还有利于政府进行精准扶贫。此外,对贫困户进行分类管理,金融机构参与扶贫时,就可以根据贫困原因发放贷款,这样可以有效地解决金融机构参与扶贫时资金排斥贫困户的问题。金融机构在贷款时可以分以下两种情况进行:一是在发放贷款时按照规模不同发放不同额度的贷款,或者按照需求发放贷款,对于没有项目的贫困户可以在了解贫困户的情况后,再根据实际发放贷款;二是扩大担保物的范围。可以在现有的担保物基础上增加容易变现的活畜、家具等。

主要参考文献:

[1]白雪艳.金融支持地方精准扶贫的探索——以永登县金融支持精准扶贫为例[J].中外企业家,2016.10.66.

[2]张映旭,姜煜红.对临洮县金融支持精准扶贫工作的调查与思考[J].甘肃金融,2016.6.

[3]甘团粒,欧文忠.甘肃庄浪县金融支持精准扶贫精准脱贫的现状与思考[J].山西财经大学学报,2016.S2.

[4]徐玉鹏.金融支持精准扶贫的实践与探索——以古浪县为例[J].甘肃金融,2015.12.

[5]盖康,何文媛.关于金融支持精准扶贫的思考——对庆阳市银行业金融机构支持精准扶贫工作的调查[J].金融科技时代,2016.2.

[6]林建华.金融支持精准扶贫的实践[J].中国金融,2015.21.

[7]李澍亚,孙立平,甘团粒.金融支持精准扶贫工作的调查与思考——以庄浪县为例[J].甘肃金融,2015.12.

[8]王国勇,邢溦.我国精准扶贫工作机制问题探析[J].农村经济,2015.9.

[9]左停,杨雨鑫,钟玲.精准扶贫:技术靶向、理论解析和现实挑战[J].贵州社会科学,2015.8.

[10]汪三贵,郭子豪.论中国的精准扶贫[J].贵州社会科学,2015.5.

[11]邓维杰.精准扶贫的难点、对策与路径选择[J].农村经济,2014.6.