女性领导者对企业销售业绩的影响

2017-04-21 01:14陈雨轩尹达

金融发展研究 2017年3期

陈雨轩+尹达

摘 要:本文采用2012年“世界银行企业调查”中2626家中国企业的数据,并运用Heckman二阶段模型实证检验了女性领导者对企业销售业绩的影响。结果发现:在2626家企业样本中,最高领导者为女性的企业数量为285家,仅占样本总数的10.85%,且这一比例随着企业规模的增大而减小;女性领导者和男性领导者所管理企业的整体销售业绩相差无几,但是在剔除企业规模对企业销售额的影响后,女性领导者的企业销售业绩较之男性领导者略逊一筹;基于组织结构、研发能力和公司治理的原因,女性领导者对企业销售业绩的综合影响与企业规模之间存在显著的线性关系,对中小型企业的影响为负,对大型企业则为正。

关键词:女性领导者;销售业绩;Heckman二阶段模型

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2017)03-0015-08

一、引言

长期以来,受中国传统文化的影响,我国女性主要履行照顾家庭义务,而非承担更多的社会经济责任。因此,我国的女性管理者们在企业实践中常常遇到“玻璃天花板”的问题。随着女性地位提高和公司治理多元化需求的增加,我国女性的社会地位不仅得到了前所未有的提高,而且女性高管也频频被社会各界关注。与许多发达国家相比,我国企业中女性领导者和女性高管的比率依然处于一个较低的水平。为此,国务院自1995年起多次印发《中国妇女发展纲要》,我国政府对女性高管的培养日益重视,并且正在明晰化。在这种背景下,短时间内快速成长的我国女性高管群体能否发挥个人亲和力、沟通能力、工作细心、谨慎保守等特有的女性决策优势、提高企业经营绩效,依然是一个尚无定论的研究主题。本文采用2012年“世界企业调查”中2626家中国企业的数据,并运用Heckman二阶段模型实证检验女性高管群体对企业销售绩效的影响。

二、国内外文献综述

(一)女性高管对企业绩效的影响

关于女性高管对企业绩效的影响,目前学者们并未得出明确的研究结论,且主要形成了三种观点的争锋:

第一种观点认为,女性高管对企业绩效没有影响,简称“无影响观”。Kanter(1977)最早提出了“象征主义”的观点,认为公司在董事会中任命女性只是为了满足董事会多元化的需求,对于提高企业绩效并无明显作用。这一结论得到了部分学者的支持。例如,Farrell和Hersch(2005)、Rose(2007)、Miller和Triana(2009)均发现,女性高管与公司绩效之间并不存在显著的相关性。

第二种观点认为,女性高管对企业绩效产生了负面影响,简称“负影响观”。例如,Lee和James(2007)、Adams和Ferreira(2009)、Haslam等(2010)分别采用美国和英国数据所开展的研究均发现,女性高管与股票回报不仅为负相关,而且较之董事全部为男性的公司低37%。究其原因,企业领导层中出现女性被认为是企业出现衰退的信号,因此投资者会对女性高管给予负面评价。国内学者况学文等(2012)、金智等(2015)的研究也发现,女性董事比例越高,公司投资效率越低,公司业绩也越差,且女性董事治理作用的发挥取决于其所处的市场环境和组织环境。

第三种观点则认为,女性高管的存在有助于提高企业绩效,简称“正影响观”。Adler(2001)发现,在“财富500 强”企业中,拥有提拔女性到高级管理层良好记录的企业营利性更强。在此基础上,学者们分别采用IPO后股票价格表现、投资回报率、毛利率和Tobins Q等指标来衡量企业绩效,结果发现,女性高管与企业绩效呈正相关关系(Welbourne,1999;Krishnan和Park,2005;Smith等,2006;Dezso和Ross,2008)。这一结论在金融类企业中同样得到了印证。Strom等(2014)调查了73个国家的329家小微金融机构,发现女性管理者与银行绩效呈正相关,且董事会规模越大,企业越年轻,女性客户越多,这一正向影响就越显著。无独有偶,Gulamhussen和Santa(2015)在评估了OECD国家的461家大型银行后,也发现在董事会中女性高管的存在及其占比,均会对企业绩效和风险降低产生显著影响。国内学者任颋和王峥(2010)采用2008年民营上市公司数据,探讨了女性参与高管团队与企业绩效之间的关系,结果发现:女性在高管团队中的参与能够提升企业绩效,这种对绩效的提升随着女性高管的人力资本和社会资本的提高而增强。

在上述三种观点的基础上,以Chapple和Humphrey(2014)为代表的学者则发现,女性董事对企业绩效的影响在不同行业内存在较大的差异性,在部分行业中表现为正向提升作用,而在另外一部分行业中则表现为显著的负面影响。因此,女性高管与企业绩效的关系仍然是一个存有争议的研究主题。

(二)女性高管影响企业绩效的路径

女性高管对企业绩效的影响,主要通过公司治理、风险控制和员工建设等多种途径来实现,且正面效应和负面效应同时并存。

在公司治理方面,一方面,女性高管往往会在改善公司治理中倾注更多精力。Adams和Ferreira(2009)发现女性董事更加勤劳和忠于职守,出席董事会会议的频率更高,加入董事会下设专门委员会的概率更大。女性董事还会通过增加董事会内部交流和减少内部冲突,来提升董事会的有效性(Nielsen和Huse,2010)。但是另一方面,上市公司如果聘请了女性董事,且女性董事的比例越高,CEO 变更的频率显著增大,虽然有助于提高监督效能,但是与此同时也显著提高了股票价格的波动性,加剧了董事会的意见分歧,有可能导致公司监管过度,降低了公司治理的稳定性(Hillman和Cannella,2007;黄志忠等,2015;金智等,2015)。

在风险控制方面,心理学研究表明,男女的生理差异和社会文化对男女的期望差异,共同决定了女性行为较为谨慎和保守,因此在管理企业时其厌恶风险的管理风格将导致风险显著降低(Martin等,2009),但同时也会导致企业研发能力较低,投资水平不足。对此,Huang和Kisgen(2012)、Francis等(2014)、Faccio等(2014)发现,当CFO发生变更时,女性CFO采取了更加稳健的会计报告策略,财务杠杆低、盈余波动小、生存概率高,产生了风险规避效应;与之相类似,Chen和Gavious(2016)采用高技术行业的数据发现,女性高管的存在对董事会进行盈余管理和监管产生了显著的影响。国内学者祝继高等(2012)的研究也表明,在面临不确定性的情况下,女性董事更倾向于减少投资和長期借款,有利于减少公司的过度投资,帮助公司克服金融危机所带来的不利影响。但是,路军(2015)同样基于上市公司的研究却发现,女性高管仅对企业的信息披露违规具有显著的抑制作用,并未显著降低公司经营违规和领导人违规的概率。周泽将等(2016)也发现,虽然女性CFO对于财务舞弊产生了抑制作用,但是女性CEO则会促使财务舞弊行为的发生。

在员工建设方面,一方面,女性管理者在管理中带有较少的官僚作风,管理风格也更为互动。这些特点有利于团队建设、员工激励和发挥团队创造力(Book,2000)。同时,高管团队中有女性管理者参与会向女性雇员传递出积极的信号,让她们感觉到在企业中会有较好的发展和晋升空间,从而降低企业因员工流动造成的成本(Hillman和Cannella,2007)。但是另一方面,在一定的文化背景与社会环境下,女性保守稳健的性别特征更容易使女性成为“橡皮图章”,不但不利于改善员工管理,反而更可能使公司陷入少数人控制的境地,从而更容易产生非效率投资的机会主义行为。

(三)本文的创新点

与以往研究相比,本文的创新在于:其一,国外文献针对女性高管与企业绩效的相关性进行了较为充分的研究和争论,但是这些研究均是在西方管理情境下展开的。相比之下,国内文献主要围绕女性高管在风险厌恶、抑制舞弊和伦理道德等方面的特征给予了较多的文献支持,但是其对企业绩效,特别是企业销售业绩影响的研究凤毛麟角。其二,国外对企业绩效的研究多定位于女性高管,但是反观事实,女性高管所在的层级不同(如区分CEO或非CEO),其对企业绩效的影响也是不同的(Dezso和Ross,2008)。因此,本文的研究对象不是泛泛的女性高管,而是直指企业中的最高领导者(Top Manager),从而更有利于揭示女性特有的管理特质。其三,与以往文献几乎全部采用中国上市公司数据不同,本文采用“世界银行企业调查”(World Bank Enterprise Survey,WBES)的大样本数据,不仅解决了样本企业数量偏少的问题,而且企业规模、所有制性质和经营状况丰富,有效解决了上市公司数据有偏的倾向问题。

三、典型化事实

本文采用2012年“世界银行企业调查”对我国2700 家分布在不同地区的企业进行的调查数据。调查包括1708家制造业企业和992家服务业企业。数据包括企业所有制性质、投资、就业、产品性质、供给和需求等诸多方面。在剔除领导者性别、企业年龄、女性领导者的工作经验、企业销售总额等变量缺失的企业后,最终获得2626家有效企业样本。

(一)女性领导者的企业样本

在2626家企业样本中,最高领导者为女性的企业数量为285家,占样本总数的10.85%;领导者为男性的企业数量为2341家,占样本总数的89.15%。由此可见,在绝大多数企业中,女性担任“一把手”的情况仍为少数,男性依然是企业管理的主力军。

具体到女性领导者的分布来看,无论是观察企业规模,还是考察企业所有制,其分布均存在一定的差异性。如表1所示,从企业规模看,女性领导者在中小企业中的占比均超过了10%,在大型企业中则降到了8.61%,说明女性领导者的比例随着企业规模的增大而减小。从企业所有制看,除了国有企业外,女性领导者的占比也都超过了10%,说明女性领导者虽然占比较小,但正在越来越多的企业中发挥出领导管理才能。

在此基础上,我们还发现女性领导者的工作经验大多在6—20年之间,如图1所示,其中6—10、11—15、16—20年工作经验的女性领导者占比相加高达78.52%,这说明一名女性从普通员工走上最高领导者的位置,需要经历长时间的工作磨砺和经验积累。

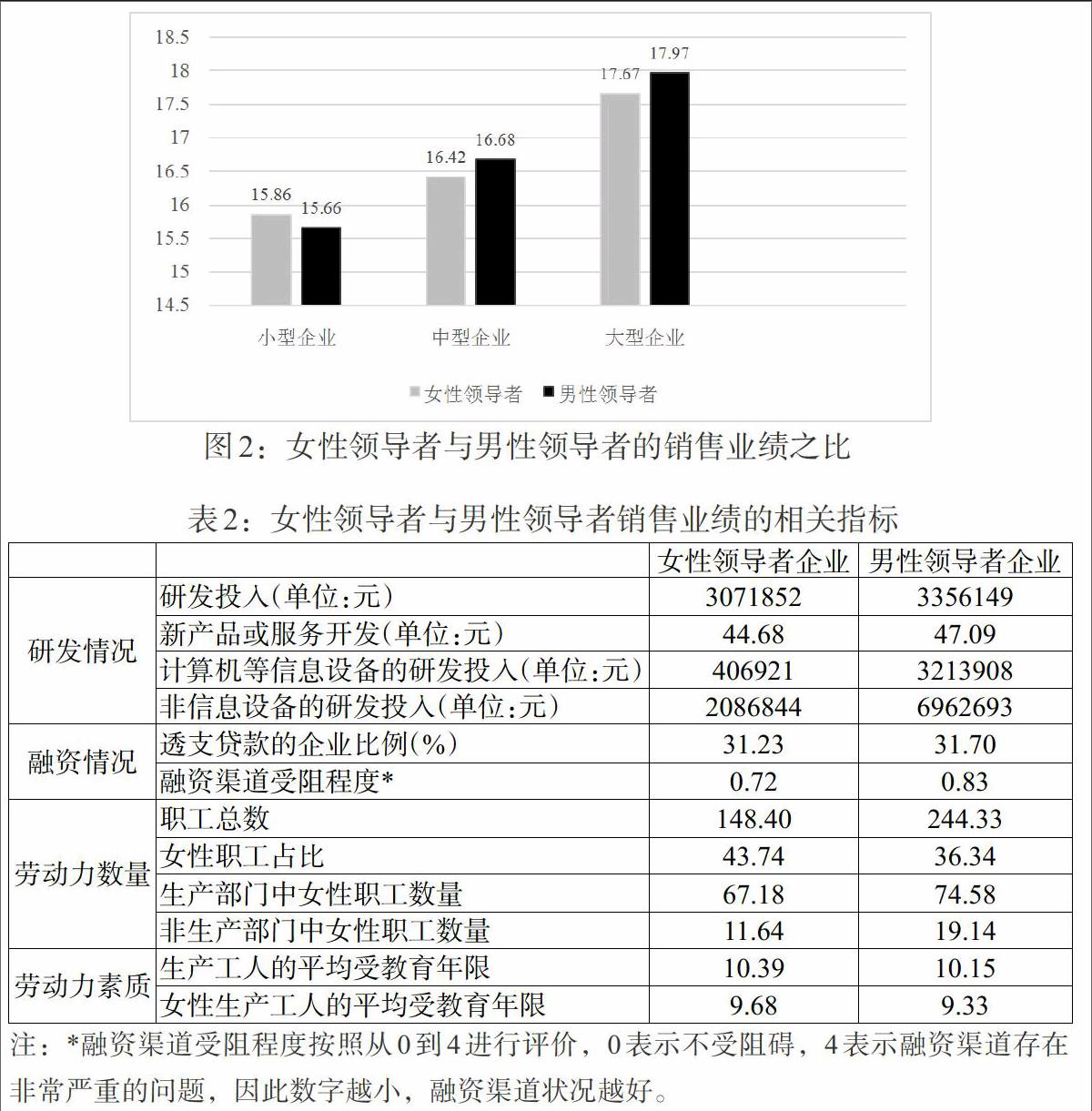

(二)女性领导者与男性领导者的企业销售业绩对比

从企业销售总额(LnSales)来看,女性领导者(18.31)和男性領导者(18.91)所管理的企业整体来说相差无几;但是在剔除企业规模对企业销售额的影响后,女性领导者的企业销售业绩较之男性领导者略有下降,如图2所示。

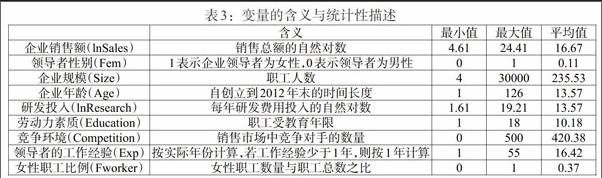

(三)女性领导者与男性领导者的销售业绩相关指标对比

企业销售业绩,归根结底要取决于所销售的产品质量及其配套的研发投入。从研发情况来看,正如表2所显示的,女性领导者所经营管理的企业明显处于下风。无论是研发总投入,还是新产品与服务的开发;无论是信息设备,还是非信息设备的投入,男性领导者的企业都明显占优。究其原因,男性领导者往往能够率先发现市场需求与技术进步的细微变化,从而捕捉到独特的创新机会,进而通过新的市场需求与技术可能性的紧密结合,最终促进技术创新活动的进行。

良好的融资能力和渠道是提升销售业绩的重要保证。从融资情况来看,一方面,女性领导者中透支贷款的企业比例(31.23%)略低于男性领导者(31.70%),反映了女性领导者相对保守、风险意识较强的特征;另一方面,女性领导者通常拥有良好的人际沟通能力和银企关系,因此融资渠道的受阻程度(0.72)明显低于男性领导者(0.83)。

企业销售业绩与企业员工的数量和素质息息相关。从劳动力数量来看,与男性领导者相比,女性领导者经营管理的企业规模相对较小,相应地,无论是职工总数还是女性职工数量,均不及男性领导者。同时,高管团队中的女性“一把手”会向女性雇员传递出积极信号,使之对未来的发展和晋升空间充满期待,因此其女性职工占比(43.74%)明显高于男性领导者企业(36.34%)。从劳动力素质来看,女性领导者更加注重教育程度,其生产工人的平均受教育年限(10.39)略高于男性领导者(10.15),其中女性生产工人的教育程度(9.68)更是明显高于男性领导者(9.33)领导的企业。

四、变量选取与模型设计

(一)变量选取

1. 被解释变量。基于WBES的样本特性,本文采用企业销售总额来衡量销售业绩。由于部分企业的销售总额较大,且不同行业和不同规模的企业之间存在较大差异,直接使用原始数据会对回归结果产生不利影响,因而本文的被解释变量采用销售总额(Sales)的自然对数来消除异方差。

2. 核心解释变量。本文的核心解释变量为虚拟变量,反映企业最高领导者是否为女性(Fem),若取值为1,表示该企业领导者为女性;若取值为0,表示为男性领导者。

3. 控制变量。为了排除其他因素造成的影响,本文采用大多数文献中常用的控制变量,包括:企业规模(Size)由职工总数表示;企业年龄(Age),即公司自创立到2012 年年末的时间长度;研发投入(Research),为企业每年的研发费用投入,由近3年数据取平均后计算得出;劳动力素质(Education)由职工受教育年限衡量;竞争环境(Competition)由企业在主要销售市场中竞争对手的数量衡量,若竞争对手的数量超过500甚至难以计数,则按500统计计算。

(二)模型建立

据此,女性领导者对企业销售业绩的影响函数可表示为:

其中,[ε]为[ε]中除去[h]影响后的剩余部分,[θ=ρσ]是[μ]与[ε]的协方差。一般采用最小二乘法(OLS)估计模型(6)可以得到参数[β]、[δ]、[θ]的一致估计量。为了增加结果的可信性,本文还使用最大似然估计法(MLE)作为稳健性检验。所有回归结果如表4所示。

从表4的估计结果可以看出,在第一阶段估计中,模型估计结果中风险系数(h)的参数估计值非常显著,证明实证研究中考虑女性领导者自选择偏误的必要性。参数估计值(7.979)为正,说明选择女性领导者的概率较大时,有利于提高企业销售业绩,即女性领导者对企业销售业绩的间接影响是正的。同时,企业规模(Size)的估计结果显著,且系数为负值(-0.002),说明企业规模确实会影响领导者的性别选择。企业越小,越倾向于选择女性领导者;企业越大,越倾向于选择男性领导者。相比之下,女性职工比例(Fworker)的估计结果并不显著,说明女性职工数量较多并不是企业选择女性领导者管理的考虑因素。

通过处理效应模型纠正自选择偏误后,领导者性别(Fem)的参数估计值(15.612)为负,且显著性水平很高,说明女性领导者对企业销售业绩的直接影响为负。相比之下,企业年龄(Age)、劳动力素质(Education)和竞争环境(Competition)等控制变量对企业销售收入的影响并不显著。

由此可见,表4仅能观察到女性领导者对于企业销售业绩直接影响的大小和间接影响的方向,且采用MLE方法所进行的稳健性检验也证明了这两种可能的同时存在,因此,需要进一步探究女性领导者对企业的综合影响。

从模型(6)中可以看出,在模型考虑了女性领导者的自选择效应后,变量Fem估计得出的参数仅仅能够度量企业间的部分销售额差距。也就是说,女性领导者对企业销售业绩的综合影响可通过企业间销售绩效差异的预期值来反映,即:

[DIFF=ElnSalesFem=1,X-ElnSalesFem=0,X=δ+ρσ?(Zγ)Φ(Zγ)1-Φ(Zγ) (7)]

从公式(7)可以看出,女性领导者对企业绩效的影响由两部分构成:一部分为直接影响([δ]),另一部分为领导者能力及其企业特征的自选择对于女性成为领导者概率的影响,进而对销售业绩带来的间接影响([ρσ?(Zγ)Φ(Zγ)1-Φ(Zγ)])。通过对公式(7)进行估计,可以得到不同规模企业中女性领导者对企业业绩的综合影响,如图3所示。

从图3可以看出,修正自选择之后,女性领导者对企业销售业绩的影响与企业规模之间存在显著的线性关系。女性领导者对中小型企业的影响为负值,且企业规模越小,负向影响越大;对大型企业销售业绩的影响则为正值。究其原因,其一,大企业的组织结构多为高耸型,管理层级过多,官僚化现象严重,而女性管理者在管理中带有较少的官僚作风,能够有效抑制公司經营违规和领导人违规现象。相比之下,小型企业的组织结构扁平,管理层级少,女性领导者的这一优势体现不大。其二,中小企业竞争激烈,其销售业绩主要依赖于技术进步与创新,而女性行为较为谨慎和保守,在管理企业时为降低企业风险,会导致企业研发能力较低,投资水平不足(Martin等,2009)。多数国有大企业的优势来源于制度、产业政策保护等因素,女性领导者厌恶风险的管理风格将有助于企业治理和销售业绩的稳定性。大型企业不具备中小企业的灵活性,高管离职会给大型企业带来更大的负面影响。而女性高管往往更加勤劳和忠于职守,并会在改善公司治理中倾注更多精力(Adams和Ferreira,2009),从而降低人才流失给企业带来的损失,因此女性领导者对大型企业有着更加显著的积极影响。

六、结论与政策建议

本文通过采用2012年“世界企业调查”中2626家中国企业的数据,采用Heckman二阶段模型实证检验了女性领导者对企业销售业绩的影响。结果发现:(1)在2626家企业样本中,最高领导者为女性的企业数量为285家,仅占样本总数的10.85%,且这一比例随着企业规模的增大而减小。(2)女性领导者和男性领导者所管理企业的整体销售业绩相差无几,但是在剔除企业规模对企业销售额的影响后,女性领导者的企业销售业绩较之男性领导者略逊一筹。(3)基于组织结构、研发能力和公司治理的原因,女性领导者对企业销售绩效的综合影响与企业规模之间存在显著的线性关系,对中小型企业的影响为负,对大型企业则为正。

基于此,本文的政策含义在于:

其一,女性领导者应该在正视自身优势的基础上,客观地认识到自身在性格、魄力、沟通等方面存在的差距和劣势。和男性领导者一样,女性领导者只有通过不断提高自我的修养和能力,寻求合适的领导方式,才能更好地服务于各类企业(不仅仅局限于大型企业)的发展和决策。

其二,企业应减少对女性领导者的偏见,适当提拔任用女性领导者。一方面,在本文的样本企业中,女性领导者的销售业绩与男性领导者几乎不相上下,其在确保企业稳健经营、加强与金融部门的良好沟通、提高劳动者素质、广泛接纳女性就业者等方面仍然表现出了明显的优势。可以说,女性担任领导者不应该只是单纯地解决男女平等的伦理问题,而是可以发挥女性在提高企业经营绩效方面的积极作用。另一方面,女性领导者常常要经过6—20年的工作磨砺和经验积累,才能发挥出应有的作用,因此培养和提拔年轻的女性进入企业管理高层,是打造优秀女性领导者的必经之路。

其三,國家应建立和完善相关劳动法律法规,适当延长女性领导者的工作寿命。目前在老龄化社会背景下,我国正在设计和出台延迟退休政策。在制定这一政策的过程中,应该考虑到随着年龄的增长,女性领导者的人生阅历和管理经验会愈加丰富,可以帮助企业将优先的资源进行合理配置,因此可以将这部分女性人群纳入到明显延迟退休、延长工作寿命的行列里。

参考文献:

[1]Adler, R. D., 2001. Women in the Executive Suite Correlate to High profits. Glass Ceiling Research Center, Pepperdine University.

[2]Adams R. A. and Ferreira D., 2009. Women in the Boardroom and Their Impact on Governance and Performance, Journal of Financial Economics,94.

[3]Book, E. W., 2000. Why the Best Man for the Job is a Women: The Unique Qualities of Leadership. New York: Harper Collins.

[4]Chen E. and I. Gavious, 2016. Complementary relationship between female directors and financial literacy in deterring earnings management: The case of high-technology firms, Advances in Accounting,35.

[5]Dezso, C. L. and Ross, D. G. 2008. "Girl power”: Female Participation in Top Management and Firm Performance. Working Paper No. RHS-06-104.

[6]Faccio M., Marchica M. T. and Mura R., 2014. CEO gender, corporate risk-taking and the efficiency of capital allocation, SSRN Working Paper.

[7]Farrell A. K. and P. L. Hersch, 2005. Additions to corporate boards: The effect of gender, Journal of Corporate Finance,11.

[8]Francis B., Hasan I., Park J. C. and Wu Q., 2014. Gender-differences in financial reporting decision-making: Evidence from accounting conservatism, Contemporary Accounting Research, 32.

[9]Gulamhussen M. A. and Santa S. F., 2015. Female directors in bank boardrooms and their influence on performance and risk-taking, Global Finance Journal, 28.

[10]Haslam,S. A., M. K. Ryan, C. Kulich, G. Trojanowski and C. Atkins, 2010. Investing with prejudice: The relationship between womens presence on company boards and objective and subjective measures of company performance, British Journal of Management,21.

[11]Hillman, A. and Cannella J. A., 2007. Organizational predictors of women on corporate boards. Academy of Management Journal, 50.

[12]Huang,J. and Kisgen D.,2012. Gender and corporate finance:Are male executives overconfident relative to female executives? Journal of Financial Economics,7.

[13]Kanter, M. R., 1977. Men and Women of the Corporation. New York: Basic Books.

[14]Krishnan, H. A. and Park, D., 2005. A Few Good Women: On the Top Management Teams. Journal of Business Research, 58.

[15]Lee, M. P. and E. H. James, 2007. Gender effects and investor reactions to the Announcements of top executive appointments, Strategic Management Journal, 28.

[16]Martin A. D., Nishikawa T. and Williams M. A., 2009. CEO gender: Effects on valuation and risk, Quarterly Journal of Finance and Accounting, 48.

[17]Miller T. and M. Triana, 2009. Demographic diversity in the boardroom: Mediators of the board diversity-firm performance relationship, Journal of Management Studies, 46.

[18]Nielsen S. and Huse M., 2010. The Contribution of Women on Boards of Directors: Going Beyond the Surface, Corporate Governance: An International Review,18,.

[19]Rose, C., 2007. Does female board representation influence firm performance? The Danish evidence, Corporate Governance, An International Review,15.

[20]Smith, N., Smith, V. and Verner, M., 2006. Do Women in Top Management Affect Firm Performance? A Panel Study of 2,500 Danish firms. International Journal of Productivity and Performance Management,55.

[21]Strom R. Espallier B. and Mersland R., 2014. Female leadership, performance,and governance in microfinance institutions, Journal of Banking and Finance, 42.

[22]Welbourne, T. M., 1999. Wall Street Likes its Women: An Examination of Women in the Top Management Teams of Initial Public Offerings. Working Paper, Center for Advanced Human Resource Studies.

[23]黃志忠,薛清梅,宿黎.女性董事、CEO 变更与公司业绩——来自中国上市公司的证据[J].经济评论,2015,(6).

[24]金智,宋顺林,阳雪.女性董事在公司投资中的角色[J].会计研究,2015,(5).

[25]况学文,彭迪云,林妮.女性董事改善了公司财务绩效吗? ——基于我国上市公司的经验证据[J].江西社会科学,2012,(4).

[26]路军.女性高管抑制上市公司违规了吗?——来自中国资本市场的经验证据[J].中国经济问题,2015,(5).

[27]任颋,王峥.女性参与高管团队对企业绩效的影响:基于中国民营企业的实证研究[J].南开管理评论,2010(5).

[28]周泽将,刘中燕,胡瑞.CEO vs CFO:女性高管能否抑制财务舞弊行为[J].上海财经大学学报,2016,(1).

[29]祝继高,叶康涛,严冬.女性董事的风险规避与企业投资行为研究——基于金融危机的视角[J].财贸经济,2012,(4).

Abstract:This paper adopts the data of 2626 Chinese enterprises from "World Bank Enterprise Survey" in 2012, together with Heckman two-stage model, to test the effect of female leaders on firms' sales performance. The results show that there are 285 firms with female top managers,which accounts for 10.85 percent among all the sampled firms and the proportion is decreasing with the increase of firm size. There's almost no difference between the firms with and without female top managers,but after eliminating the effect of firm size,the firms' performance led by female top managers is relatively inferior. Due to organizational structure,R&D ability and corporate governance,the total effect of female leaders on firms' sales performance is statistically linear where it is negatively correlated to small-and-medium firms and positively correlated to large firms.

Key Words:female leader,sales performance,Heckman two-stage model

猜你喜欢

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

第一财经(2019年3期)2019-04-11

领导文萃(2018年17期)2018-10-30

流行色(2017年2期)2017-05-31

中外管理(2015年1期)2015-03-11

海外英语(2013年8期)2013-11-22

玩具(2009年12期)2009-12-28