中国实施淘汰白炽灯路线图节能政策的效果

2017-05-02 03:49赵跃进梁秀英

照明工程学报 2017年2期

丁 晴,赵跃进,刘 韧,梁秀英,林 翎

(中国标准化研究院资源与环境分院,北京 100191)

中国实施淘汰白炽灯路线图节能政策的效果

丁 晴,赵跃进,刘 韧,梁秀英,林 翎

(中国标准化研究院资源与环境分院,北京 100191)

调研并分析了我国政府于2011年发布的为期5年的《中国逐步淘汰白炽灯路线图》的实施效果。从微观、中观和宏观三个层次分析了我国实施《中国逐步淘汰白炽灯路线图》对生产企业、照明行业产生的影响,以及产生的节能减排效果。结果表明,《中国逐步淘汰白炽灯路线图》实施以来,在相关政策的引领下,白炽灯生产企业有序的完成了产品结构的转型。白炽灯国内销售量持续降低,出口量保持稳定;白炽灯逐步退出中国照明产品销售主流市场,国内白炽灯市场的销售量将进一步下降;取得的节能减排效果显著。

淘汰;白炽灯;路线图;节能;减排

引言

我国照明用电约占全社会用电量的14%左右,逐步淘汰白炽灯、推广高效照明产品应用,对于促进中国照明电器行业结构优化升级、持续贯彻落实国务院节能减排工作要求、积极应对全球气候变化具有重要意义。

2011年11月4日,我国政府发布了《中国逐步淘汰白炽灯路线图》[1-2](以下简称《路线图》),宣布将从2012年10月1日起,按功率大小分阶段逐步禁止进口和销售普通照明白炽灯。第一阶段为过渡期,即2011年11月1日至2012年9月30日;第二阶段从2012年10月1日开始,禁止进口和销售100 W及以上普通照明白炽灯;第三阶段从2014年10月1日开始,禁止进口和销售60 W及以上普通照明白炽灯;第四阶段为中期评估期,从2015年10月1日至2016年9月30日,对前期政策进行评估,调整后续政策;第五阶段从2016年10月1日起,禁止进口和销售15 W及以上普通照明白炽灯,或视中期评估结果进行调整。

本文根据样本企业的微观数据、照明行业和市场的中观数据、全国的宏观数据,分析并评估了我国实施《路线图》对样本企业总产量、内销和出口量的影响,白炽灯行业的影响,以及产生的节能减排效果。

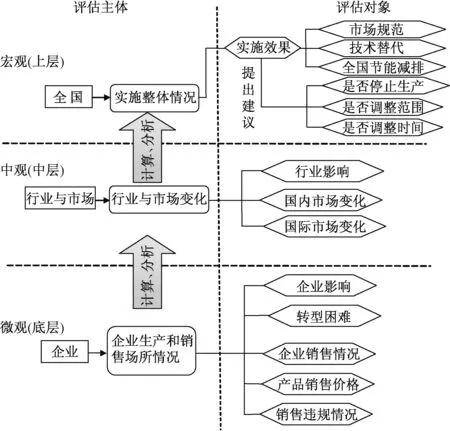

1 评估方案

我国白炽灯生产企业数量较多,规模大小不一,在淘汰白炽灯过程中,白炽灯生产行业结构将发生较大变化,这为准确了解行业情况和获取可比性数据带来一定困难[3]。因此,从白炽灯生产企业和销售商家这一微观层面入手,以样本企业白炽灯生产和销售情况的定量数据为基础,结合销售商的抽样调查结果评估实施《路线图》对白炽灯生产行业和国内市场的影响。根据照明产品行业的统计数据,从白炽灯行业和市场角度,对《路线图》实施以来白炽灯生产行业发展趋势及国内外市场的变化进行中观评估。最后对白炽灯替代技术情况、市场规范情况、国际市场现状、生产行业经济效益和节能减排效果进行宏观分析,根据宏观分析的结果对《路线图》实施效果做出全面性的评价。

图1 淘汰白炽灯路线图实施效果评估方案框架图Fig.1 Frame of the evaluation of the effect of implementation of China’s roadmap for the phase-out of incandescent lamps

2 效果分析

2.1 实施淘汰白炽灯路线图对企业的影响

在《路线图》等节能政策的引导下,白炽灯生产企业纷纷开始调整其产品结构[4],图2为2011年至2014年样本企业白炽灯年产量、出口和内销量比重的对比图。

图2 2011年至2014年白炽灯样本企业年产量、出口量和内销量Fig.2 Annual outputs, exports and domestic sales of sample enterprises from 2011 to 2014

由图2可知,2011年样本企业白炽灯总产量为25.5亿只,2014年减少到15.5亿只,减少了近39%。出口比重由2011年的73.8%增加到2014年的81.0%,而内销比重从2011年的26.2%下降到2014年的19.0%。这说明,在我国“淘汰白炽灯,推广节能灯”政策的引导下,国内白炽灯市场被逐步压缩。

国际上淘汰白炽灯的政策分为两种:按白炽灯功率大小或光通量大小按步骤逐步淘汰。我国则是按白炽灯功率的大小分三步逐步淘汰:2011年为我国淘汰白炽灯的过渡期,2012年10月1日开始淘汰100 W及以上的白炽灯,2014年10月1日开始,禁止进口和销售60 W及以上普通照明白炽灯。对《路线图》实施以来样本企业各功率段白炽灯内销量进行分析,结果如图3所示。

图3 样本企业各功率段白炽灯内销量变化Fig.3 Changes in incandescent lamp domestic sales of various power of sample enterprises

由图3可知,随着《路线图》的实施,样本企业不但白炽灯总产量逐年降低,其规格结构也在发生着变化。2014年与2011年相比,40 W以下的白炽灯内销量下降了近39%,60 W白炽灯下降了64.7%,100 W白炽灯下降了79%,150 W及以上的白炽灯则下降了66.8%。

图4(a)和图4(b)分别为2009年至2014年我国照明行业各规格白炽灯内销、出口比重变化图。由图4(a)可知,2012年以前,各规格白炽灯内销比重基本持平,随着《路线图》第二步(自2012年10月1日起,禁止进口和销售100 W及以上普通照明白炽灯)的实施,2012年起100 W及以上的白炽灯内销比重逐年下降,从2011年的30.2%逐步下降到2014年的17.0%。随着《路线图》第三步(自2014年10月1日起,禁止进口和销售60 W及以上普通照明白炽灯)的实施,2014年60 W白炽灯内销比重明显下降,从2013年的28.8%下降到2014年的18.6%。可见,路线图第二步、第三步的实施对我国白炽灯产品结构的调整起到了明显的作用。

图4 各规格白炽灯内销比重和出口比重Fig.4 The ratio of various incandescent lamps domestic sales

由图4(b)可知,2009年至2013年,我国各规格白炽灯出口比重变化不大,但在2014年100 W及以上白炽灯的出口比重有了较大幅度的提高,从2013年的29.1%提高到49.0%,增加了近20%。这是由于世界主要发达国家均实施了“逐步淘汰白炽灯”的政策,受其约束,对白炽灯的需求量锐减;与此同时发展中国家并没有实施淘汰白炽灯的政策,逐渐成为白炽灯的主要进口国家,随着世界经济形势的好转,发展中国家对于主要用于室外、大棚和厂房等场合的100 W及以上的白炽灯需求量明显增大。

产品价格是反映产品市场发展的风向标,通过样本企业的价格数据分析,可以判断出白炽灯生产、销售市场的基本情况。图5为样本企业各种规格白炽灯内销及出口平均价格变化图,由图5(a)可知,2009年至2015年期间,除了2012年小幅反弹以外,国内白炽灯平均价格呈连续下降之势。2015年60 W及以下白炽灯内销价格与2009年相比,同比下降了近34%;100 W及以上白炽灯内销价格同比下降了43%。2011年60 W及以下白炽灯价格环比下降最大,降幅为16%,2013年100 W及以上环比下降最大,降幅为13%,随后两年比较平稳。

图5 样本企业白炽灯内销、出口平均价格变化Fig.5 Changes in average prices of incandescent lamps domestic and exports of sample enterprises

从图5(b)可以看出,2011年与2009年相比,各种规格白炽灯的价格都有所下降,这表明受国际上淘汰白炽灯政策影响,白炽灯国际市场有所萎缩。但随着发展中国家的兴起,其对白炽灯购买力的增加,我国75 W及以下白炽灯的出口价格稳定在0.67元/只左右,而100 W及以上白炽灯的价格却发生了较大的反弹。

为量化分析不同规格白炽灯价格的趋同性变化,我们采用样本方差作为价格趋同性的评价指标,方差值越大,不同规格白炽灯的价格趋同性越低,方差值越小,则表明不同规格白炽灯的价格趋同性越高。样本方差按照公式(1)计算。

(1)

图6 内销和出口价格的样本方差值的变化Fig.6 Changes in sample variance of prices of exports and domestic sales

2011年至2014年白炽灯内销和出口价格样本方差变化如图6所示。由图6可知,2011年白炽灯内销价格的样本方差值为0.073,而2014年降为0.006。这表明,国内大功率白炽灯的市场开始出现萎缩现象,生产大功率白炽灯的利润率大大降低。2011年至2013年,出口价格的样本方差连续下降,但在2014年却出现了反弹,这说明国际市场对100 W以上白炽灯的需求有所增加。

2.2 实施淘汰白炽灯路线图对行业的影响

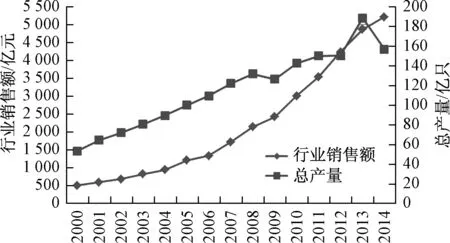

我国是全球照明电器的生产大国,照明电器产品不但能够满足国内市场的需求,同时产品出口到全球170多个国家[5]。图7为我国照明电器行业销售额和总产量变化图,由图7可知,2000年至2014年的14年间我国照明电器生产行业取得了照明产品产量192.4%的同比增长率,年平均增长率为8.5%。随着《路线图》的实施,白炽灯销售量大幅度减少,特别是2014年与2013年相比,行业销售总量下降了近17%,但行业销售额增长率增加了7.1%。

图7 我国照明电器行业销售额和总产量变化Fig.7 Changes in sales and products of the lighting industry

据统计,2014年我国白炽灯的年生产能力为32.9亿只,白炽灯年产量占世界总产量的三分之一以上,是世界上首屈一指的白炽灯生产大国。图8为2001年至2015年我国白炽灯产量与增长率变化图。

图8 2001年至2015年我国白炽灯产量与增长率Fig.8 The production and growth rate of incandescent lamps from 2001 to 2015

由图8可知,2001年至2007年白炽灯产量逐年增加,2007年产量达到最高峰43亿只。2008年爆发世界性的经济危机,全球范围内白炽灯需求下降,加上各国开始推广节能电光源产品(我国也在绿色照明工程等节能政策的引导下推广节能灯的生产及应用),白炽灯的产量有较大幅度的下降。2009年与2008年比较,产量下降13.4%,减产近8亿只。2010年以来随着世界经济缓慢复苏,白炽灯的产量和出口量又有所增加,2011年我国白炽灯总产量达到41.7亿只。2012年之后,我国白炽灯产量逐年下降,2015年达到2001年以来的最低点36.1亿只。2012年是众多发达国家“逐步淘汰白炽灯路线图”开始实施的时间,也是我国“路线图”开始实施的时间,这说明节能政策对国内外白炽灯市场带起到了一定抑制作用。

图9 白炽灯占电光源总产量的比重Fig.9 Share of incandescent lamp production in electric light source products

图9为我国白炽灯产量占电光源产品总产量的比重变化图,由图9可知,我国替代白炽灯是一个长期的过程,2000年之后我国电光源产品总产量保持持续上升的总趋势,年平均增长率为8.5%;白炽灯产量自2000年至2007年缓慢增长,年平均增长率为5.4%,但从2007年后开始呈下降趋势,年平均增长率为-6.3%;白炽灯占电光源产品比重呈连续下降的趋势,其占电光源产品总产量的比重从2000年的近58.7%下降到2015年的14.7%。这说明,白炽灯产量并没有随着电光源市场的扩大而增加,白炽灯的市场一直被其他电光源产品所挤占。

紧凑型荧光灯是继白炽灯后在普通照明应用场合中广泛使用的电光源产品。图10为紧凑型荧光灯产量及其占电光源总产量的比重。由图10可知,在2012年前紧凑型荧光灯的总产量以及占电光源总产量的比重呈上升趋势,从2001年的11.7%上升到2012年的33.8%。在此期间,紧凑型荧光灯在替代白炽灯过程中起到了关键性的作用。但随着LED照明产品的发展,紧凑型荧光灯逐渐被能效更高的LED照明产品替代,其产量也开始走下坡路,其占电光源总产量的比重下降到了2015年16.1%。这说明在2012年以后,LED照明产品的发展在淘汰白炽灯中起到关键性作用。

图10 紧凑型荧光灯产量及其占电光源总产量的比重Fig.10 Share of compact fluorescent lamps production in electric light source products

由于具有较强的价格优势,我国是白炽灯和自镇流荧光灯两类照明产品的世界第一出口大国。图11是历年来我国照明行业的总销售额和出口额变化图。由图11可知,2000年至2015年间,我国照明行业的销售额呈较快上升趋势,年平均增长率为17.5%。2009年出口额有所下降,但很快恢复了上升趋势,出口额占行业总销售额的比重也持续上升。到2015年,出口额占到了全行业销售额的52.2%,达到有史以来的最高点。同时,随着国内外“淘汰白炽灯路线图”等节能政策的实施,白炽灯出口额占全行业出口额的比重越来越小:2011年我国白炽灯出口额占行业1.8%,并呈持续下降的趋势。可见,白炽灯对照明行业的经济贡献率越来越小。而替代白炽灯的一般为具有高附加值的自镇流荧光灯和LED照明产品,因此淘汰白炽灯对提高我国照明行业的经济收入将具有明显的促进作用。

图11 照明行业的总销售额和出口额Fig.11 The value of total sale and exports of lighting industry

2.3 实施淘汰白炽灯路线图产生的节能减排效果

以样本企业的基础数据计算实施《路线图》产生的节能减排量。首先计算每年样本企业在当年销售不同规格白炽灯的加权功率,其中以该功率白炽灯内销量占总内销量的比重为权值,加权功率按公式(2)计算。

(2)

式中,Wq为加权功率;Qi为内销白炽灯第i项功率的权值;Wi为内销白炽灯第i项功率的值。

根据2011年、2014年样本企业各种规格白炽灯的比重,按照公式(2)可分别计算出2011年的国内销售加权功率为63.2 W;2014年的国内加权功率为52.4 W。根据白炽灯性能标准的规定,白炽灯的功率分为15 W、25 W、40 W、60 W、75 W、100 W、150 W、200 W等规格,白炽灯的功率与光通量具有相应的关系如图12所示。

图12 白炽灯功率与光通量Fig.12 The power and luminous flux of incandescent lamps

2011年和2014年的白炽灯加权功率分别在60 W和75 W之间、40 W和60 W之间,为了更准确计算节能灯的功率,通过差值法计算两种规格白炽灯加权功率下的光通量。可得:加权功率63.2 W下的光通量为747.2 lm;加权功率52.4 W下的光通量为581.9 lm。按自镇流荧光灯能效标准2级的光效值[6]反推,加权功率63.2 W和52.4 W的白炽灯可分别用12 W和10 W的自镇流荧光灯替代。

由此可知,2011年使用一只节能灯替代一只白炽灯可节电51.2 W,2014年使用一只节能灯替代一只白炽灯可节电42.4 W。2011年比2010年内销量减少0.81亿只,2014年又比2011年减少了近5亿只。按全国白炽灯平均年用电时间1 248 h计算,照明用电价格若按0.6元/kWh计算,2011年节约照明用电51.8亿kWh,节约电费31.08亿元;2014年节约照明用电264.6亿kWh,年节约电费158.8亿元。由此推算,2011年减少二氧化碳排放291.2万吨,减少二氧化硫0.6万吨,减少氮氧化物0.6万吨;2014年减少二氧化碳排放1 485.1万吨,减少二氧化硫3.1万吨,减少氮氧化物3.1万吨。

3 结论

本文构建了《路线图》实施效果评估框架,分别评估了我国实施《路线图》对白炽灯生产企业、照明行业产生的影响,以及产生的节能减排效果。

结果表明,自《路线图》实施以来,样本企业的白炽灯产量呈下降趋势,白炽灯内销量比重在降低,出口量比重在增加,内销和出口价格向趋同性发展,企业利润空间缩小,白炽灯市场逐渐萎缩,白炽灯生产企业有序的完成了产品结构的转型。随着高附加值的高效照明产品的发展和应用,白炽灯市场的萎缩并未给照明行业带来负面经济影响,相反促进了照明行业的经济增长。实施《路线图》产生的节能减排效果显著,2014年当年节约照明用电264.6亿kWh,年节约电费158.8亿元,减少二氧化碳排放1 485.1万吨,减少二氧化硫3.1万吨,减少氮氧化物3.1万吨。

建议后续继续通过政策引导、法规落实,鼓励高效照明产品的使用及生产,实现我国淘汰白炽灯路线图的既定目标。

[1] 国家发展和改革委员会.中国逐步淘汰白炽灯路线图2011年第28号公告[OL]. http://www.sdpc.gov.cn/zcfb/zcfbgg/2011gg/t20111114_444229.htm.

[2] 赵跃进.制定中国淘汰白炽灯路线图的概况[C]//海峡两岸第十七届照明科技与营销研讨会专题报告暨论文集.中国照明学会,2010:127-133.

[3] 梁秀英,赵跃进,夏玉娟.中国逐步淘汰白炽灯路线图实施障碍分析与政策建议[J].标准科学,2012(8):37-42.

[4] 中国照明电器协会.中国白炽灯生产企业现状调研及评估报告[R].2014.

[5] 夏玉娟,赵跃进,彭妍妍,等.国际淘汰白炽灯路线图的比较与分析(上)[J].节能与环保,2012(1):50-52.

[6] 普通照明用自镇流荧光灯能效限定值及能效等级:GB 19044—2013.

Implementation Effect of China’s Roadmap for the Phase-out of Incandescent Lamps Energy-saving Policy

DING Qing, ZHAO Yuejin, LIU Ren, LIANG Xiuying, LIN Ling

(ResourceandEnvironmentBranch,ChinaNationalInstituteofStandardization,Beijing100191,China)

The effect of implementation of China’s Roadmap for the Phase-out of Incandescent Lamps lasted for 5 years issued by the China’s government since 2011 has been investigated and analyzed. The impact of the implementation of the roadmap on production enterprises and lighting industry, as well as the effect of energy conservation and emission reduction has been analyzed from micro, meso and macro layers. The research results show that, since the implementation of the Roadmap, under the guidance of related policies, the orderly product mix transformation has been seen in incandescent lamp manufacturing enterprises. Domestic sales of incandescent lamps continues to reduce, exports remains stable; incandescent lamps gradually exit the Chinese mainstream lighting product market, sales volume of domestic incandescent lamp market will fall further; and the energy conservation and emission reduction effect is remarkable.

phase-out; incandescent lamps; roadmap; energy-saving; emission-reduction

国家发改委/联合国开发署/全球环境基金会“中国逐步淘汰白炽灯、加快推广节能灯”项目(00062179)

TK01+8

A

10.3969/j.issn.1004-440X.2017.02.002

猜你喜欢

建筑与预算(2022年10期)2022-11-08

玩具世界(2020年5期)2021-01-14

陕西档案(2020年4期)2020-12-07

初中生学习指导·中考版(2020年1期)2020-09-10

玩具世界(2020年2期)2020-08-26

上海船舶运输科学研究所学报(2019年2期)2019-07-23

当代水产(2019年3期)2019-05-14

共产党员(辽宁)(2017年19期)2017-11-24

环球时报(2017-09-07)2017-09-07

共产党员(辽宁)(2012年6期)2012-08-15