内部控制报告:国内外文献综述

2017-05-08 14:00胡文玉

商情 2017年11期

胡文玉

(西南财经大学,四川 成都 610000)

【摘要】在当今社会,规范内部控制报告越发必要。本文在全面梳理相关文献的基础上,对国外文献按研究对象从自愿性报告和强制性报告两方面进行了综述,对国内文献则按研究方向从内部控制报告的体系、内容、价值、影响因素、实证研究等角度进行了综述,并在此基础上展开研究评述、提出研究展望。

【关键词】内部控制报告;文献回顾;文献评述

一、引言

内部控制报告是指管理当局依据内部控制有效性评价的标准对本企业内部控制设计和执行的有效性进行评估后,将结果提供给外部信息使用者的报告。它是企业内控信息披露的载体,是信息使用者对企业经营状况作出判断的一项重要依据。现如今,内控报告已成为企业必须向外提供的一项重要内容,而学者们对它的研究也越来越多。在此笔者先对国内外的相关研究进行综述,进而展开研究评述、提出研究展望。

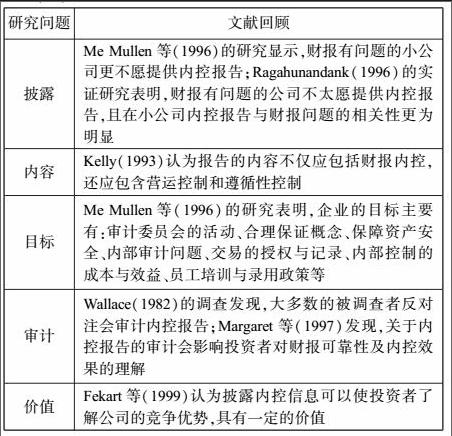

二、国外内部控制报告研究的文献综述

国外关于内部控制报告的研究,一般以SOX法案的颁布为界,按研究对象分为自愿性报告研究和强制性报告研究两大类。

(一)自愿性内部控制报告研究

(二)强制性内部控制研究

1.内部控制重要缺陷与公司特征

Ge等(2005)认为上市公司内部控重要缺陷和公司经营的复杂性有关,但和公司规模、盈利能力关系不大;Doyle等(2006)发现,在内控上存在严重问题的公司通常较小、財务上较弱;Mitra等(2011)发现,董事会、独立董事、及第一大股东持股比例均对内控缺陷的补救有正向影响。

2.内部控制重要缺陷与权益资本成本

Ogneva等(2006)发现:披露内控重要缺陷公司的资本成本比控制样本公司的成本稍高。

3.内部控制重要缺陷与应计项目质量

Doyle等(2007)发现,一般来说企业应计质量越差,内控披露的缺陷也越多;Hollis 等(2008)发现内部控制缺陷披露会影响应计质量。

三、国内内部控制报告研究的文献综述

国内对内部控制报告的研究在20世纪90年代才逐渐兴起,现如今形成的理论成果比较有限,本文主要是从其研究方向进行了综述。

(一)内部控制报告体系建立的研究

张先治(2003)在《会计相关性与会计报告变革》一文中首次探讨了内控报告的四大系统——资本经营报告系统、资产经营报告系统、商品经营报告系统和生产经营报告系统;2008年,张教授又发表《会计目标与管理会计报告系统创新》一文,介绍了四大系统的建立,并绘制了企业管理会计报告体系图。

(二)内部控制报告涵盖内容的研究

我国学者大多认为,内控报告的内容应包括以下几方面:表明管理当局对内控的责任;企业颁布的内控制度;声明公司已对内控设计和执行的有效性进行了评估;声明公司内控有效;承认内部控制具有固有限制。

(三)内部控制报告自愿披露的影响因素

蔡吉甫(2005)实证发现,经营业绩好、财务报告质量高的公司倾向于披露内控信息;方红星等(2009)研究结果显示公司是否自愿披露内控信息与海外交叉上市、聘请“四大”、资产总规模、资产净利率、独立董事比例、审计意见类型相关。

(四)内部控制报告的实证研究

杨德明,林斌,王彦超(2009)的实证研究发现,内部控制与外部审计之间存在一定的替代效应,即在审计质量较低的环境下,内部控制所发挥作用更为明显;刘长奎等(2015)以2012年沪市A股上市公司为研究对象,通过实证研究检验了包括管理层持股比例、高管薪酬、管理层年龄、管理层学历等因素对内部控制有效性的影响。

(五)内部控制报告的价值

李明辉(2001)认为上市公司提供内部控制报告对于增进企业内部控制、减少财报舞弊、促进管理层与注会的交流等有着积极的作用;张加存(2015)以 2009—2013年发表在 《审计研究》、《会计研究》等期刊的相关文章为依据,从内控信息披露现状、影响因素、披露效果、改进建议四个维度,总结了提供内控报告、披露内控信息对内部控制有效性的积极影响。

四、国内外研究评述及研究展望

通过前文,我们可以看到目前国外有关内部控制报告的研究,主要集中在强制性内部控制报告,特别是有关其带来的经济后果的研究上,而对于内控重要缺陷的影响因素、内控报告成本与利益的平衡等研究尚少,对此学者还可作更深的研究。较之国外,国内的研究更不成熟,才刚刚从内部控制报告的体系构建、内容构成步入内部控制自愿披露影响因素及与内部控制报告相关的实证研究上,且相关研究并没有得出统一的结论。因此,结合我国上市公司的实际情况,借鉴国外的研究经验,确立内部控制缺陷的统一认定标准,构建完善的内部控制报告体系和规范是我们今后应努力的方向。

参考文献:

[1]李明辉.浅谈上市公司内部控制报告[J].审计研究,2001(3):4246

[2]沈群英.内部控制报告研究[D].厦门:厦门大学会计系,2007

[3]刘佳.内部控制报告:文献综述及商业银行模式[J].财会通讯,2012(12)