关于上市公司股利政策稳定性与股价关系相关性探究

2017-05-09 18:54王芳何媛

青年时代 2017年9期

王芳++何媛

摘 要:股利政策作为上市公司分配公司盈利的一种资本管理行为,随着经济全球化的到来,相关研究学者发现上市公司的股利政策稳定性与其当前的股价关系存在一定的相关性。基于此,本研究首先简要介绍了上市公司的股利政策与股价的概念以及特征等,其次针对上市公司的股利政策稳定性与股价关系的相关性进行了实证分析,最后提出了上市公司的股利政策稳定性建议,期望以此来为上市公司的股利政策分配方式完善提供理论支持和帮助。

关键词:上市公司;股利政策;股价;相关性

一、前言

股利政策作为上市公司理财活动中的重要组成部分,其不仅关系到了企业的利润分配,同时也是企业开展投资以及筹资活动的前提保障,是企业理财行为所产生的必然结果。股价是公司价值的核心体现,随着近年来我国上市公司的不断发展,部分研究学者发现上市公司的股利政策将对其当前的股价带来较大的影响,而股利政策稳定性作为稳定股价的决定性因素,其也成为了上市公司管理者所重点关注的内容。

二、股利政策与股价概述

(一)股利及股利政策的概念

股利主要是指股份公司根据对所发行股份的分配,从而分配给各个股东的利润,其主要包括股息和红利。通常情况下,股利会在股份公司的年终结算后,将其当期所盈利的部分资金作为股息,根据股额来进行分配。目前,股利的主要发放形式包括现金股利、股票股利、财产股利等。

股利政策则是公司的股东大会针对公司内所有有关股利的相关事项,在相关规范的基础上,对是否发放股利、以何种方式发放以及发放多少等多个方面所制定出的策略,在制定股利政策的过程中,其必须以公司的长期发展为主要目标,并以股票价格的稳定为核心[1]。目前,股利政策作为一种资本管理行为日益成为了企业管理者所重点关注的内容。

(二)股利政策稳定性

针对股利政策的稳定性概念,国内外诸多研究学者均进行了详细的研究和分析,但仍未达成一致。部分研究学者曾发现,目前在美国的诸多上市公司均制定了长期稳定的目标股利支付率,以此来实现对股票价格的稳定,尤其是在规模相对较大的上市公司中,这种行为更为突出[2]。而国内的部分学者也曾在研究中表明,股利支付率的稳定可以实现对股利政策稳定性的有效衡量。可以发现,利润分配政策作为股利政策的本质,这就使股利政策当中既包括支付数量的稳定,同时也包括支付形式的稳定,其中支付数量的稳定还包括绝对支付数量和相对支付数量两种。因此,本研究的股利政策稳定性主要可以根据股利政策是否变化、股利政策的分配形式以及股利政策的分配数量三种方式对其当前的稳定性进行划分。

(三)上市公司股利政策的特征

第一,随意性大:随意性大作为目前我国上市公司股利政策的主要特征,由于受到我国经济环境等多种因素的影响,从而导致部分上市公司在制定股利政策时并未充分考量到自身的实际经营情况,存在盲目性。第二,分配形式多样化:随着我国股权制度的改革和完善,目前上市公司所制定的股利分配方式也存在多样化的主要特点,除了常见的现金股利以及混合股利外,还增加了增资配股以及转增股本等不属于股利分配的分配方式,这主要是由于受到我国资本结构以及股本扩张等因素的影响。除此之外,我国上市公司的股利政策特征还包括不分配股利现象频有发生、股权结构对股利政策影响过大等。

(四)股价的概念及影响因素

股价即为股票价格,股票本身并不存在价值,但通过公司对其价值的赋予,使其可以在证券市场上进行买卖,因此具备了一定的交易价值。因此,股价即为股票的交易价格,其作为一个相对的概念,可以有效体现出企业资产的真实价值。目前,影响股价的因素主要包括宏观因素、市场因素以及投资者因素等,其中宏观因素主要是指经济以及政治等大环境因素,股票作为我国证券市场中的重要组成部分,宏观经济的运行规律将对股票市场当中的股票价格产生影响,同时,法律政策的完善与否也将对股票价格的稳定性产生影响;市场因素则主要包括股票市场当中的看涨看跌、买空卖空等操作行为;投资者因素主要是指投资者在购买股票时所产生的心理,包括从众心理、预期心理以及偏好心理等[3]。

三、上市公司股利政策穩定性与股价关系的相关性研究

(一)研究设计

1.研究假设

假设上市公司内的股利政策公布日前后30日内的其他事件不会对其当前的股价带来影响,则可以将所选取上市公司的股利政策稳定性分为以下几种情况:第一种,根据变化对股利政策的稳定性进行划分;第二种,根据分配的方式对股利政策的稳定性进行划分;第三种,根据分配的数量对股利政策的稳定性进行划分,其中,上市公司的股价则以累计超额收益率的方式进行描述。综上所述,本研究提出了以下假设:在上市公司的股利分配政策当中,股利分配的数量、股利政策政策的表面变化以及分配方式均与股价的变化存在较高的相关性。

2.变量选择

本研究选取了东方电子上市公司2011年至2015年的财务数据进行了分析,根据股利政策稳定性的划分方式不同,变量的选择也不同:(1)根据变化对股利政策的稳定性进行划分:本研究主要选取了东方电子公司2011年至2015年的财务报表作为分析对象,根据其股利政策的稳定性是否变化进行划分,可以分为两种情况,第一种是与前一年相比发生了改变,记为1,第二种是与前一年未发生改变,记为0,因此可将东方电子公司除2014年和2015年记为0外,其余均记为1,同时将股利政策是否改变的情况与股价分别进行非参数检验。(2)根据分配的方式对股利政策的稳定性进行划分:根据对东方电子公司的调查,发现其在2011年至2015年期间共采用了两种不同的股利分配方式,分别为派发现金股利以及现金股利和股票股利混合派发两种。其中2011年至2013年,东方电子公司所派发的股利政策为混合式的分配模式,即为每10股分配现金红利0.2元(含税),此分配方式自东方电子公司成立以来实行的次数并不多,将其记为1,而其他年份则采用常用的股利分配政策,记为0,同时将股利政策的不同分配情况与股价分别进行非参数检验。(3)根据分配的数量对股利政策的稳定性进行划分:由于所调查东方电子公司的财务报告期间股利分配数量的变动较为频繁,因此不对其进行分类来进行分参数检验,仅将分配数量的具体额度与累计超额收益率进行相关性分析。

3.研究方法

针对东方电子公司的累计超額收益率计算,采取以下方法:对东方电子公司调查期间的股票走势进行分析,并选取股利分配日前后各30天的股票和上市指数进行计算,其中每日的股票收益率=(当日股价-前日股价)÷前日股价,每日的股票指数收益率=(每日指数-前日指数)÷前日指数,累计超额收益率主要是指调查时间范围内的超额收益率涨幅,而超额收益率即为每日股票的收益率与每日指数收益率之间的差额。同时,为了更为直观的分析上市公司股利政策的稳定性与股价关系的相关性,本研究利用了SPSS19.0软件对相关数据进行了处理,并进行了市政研究,同时对相关数据之间的Pearson简单相关系数进行了计算,并采用Mann-Whitney U检验对独立样本之间的相关性进行了检验。

(二)实证分析

1.描述性统计

东方电子公司作为一家电力自动化企业,其在2011年至2015年的累计超额收益率分别为-4.83%、9.42%、18.36%、-1.51%和19.47,其中2011年公布了两次,第二次的累计超额收益率为-14.82%。从公司的描述性统计结果中发现,其2011年所公布的两次股利政策均表现为负数,其中第二次所公布的是对第一次的补充,这可以更加清晰、完整的体现出公司在2011年的股利政策。而根据第二次公布日所计算出的累计超额收益率,即为2011年东方电子公司的累计超额收益率。

2.相关性分析

通过对东方电子公司财务报告的分析,可以通过其每年所发放的股利分配额度,从而分析出其累计超额收益率与股利分配数量之间的相关性,经相关性分析后,可以发现东方电子公司的累计超额收益率与股利分配数量的相关系数为0.281,经统计检验后,其相伴的概率大于0.01,因此表明二者无相关性。

3.非参数检验

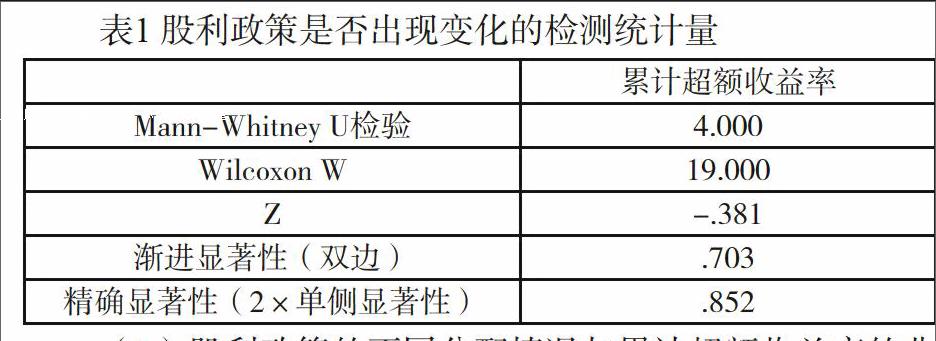

目前,针对上市公司内的股利政策以及股利分配政策是否发生了变化并无直接的数据证明,因此本研究通过对上市公司目前的股利政策与前一年的股利政策进行比较,并分别将其用“1”和“0”来表示,同时使用SPSS软件进行非参数检验,调查结果如下:(1)针对股利政策是否出现变化和累计超额收益率之间的非参数检验:从表1的独立样本U检验结果中发现,U和W的数值分别为4和19,且Z的数值为-0.381,相伴概率为0.703,明显大于显著性水命,因此无法拒绝零假设,并可以认为无论上市公司的股利政策与前一年相比是否出现了变化,其均不存在显著差异。

表1 股利政策是否出现变化的检测统计量

累计超额收益率

Mann-Whitney U检验 4.000

Wilcoxon W 19.000

Z -.381

渐进显著性(双边) .703

精确显著性(2×单侧显著性) .852

(2)股利政策的不同分配情况与累计超额收益率的非参数检验:通过独立样本U检验的方式,发现此种条件下的U和W数值分别为0和10,且Z的数值为-2.137,相伴概率为0.031,明显小于显著性水平,因此可拒绝零假设,并认为股利政策的不同分配方式将会造成累计超额收益率存在一定的差异。除此之外,在对股利分配数量和累计超额收益率之间的相关性进行分析时,发现二者之间的Sig>0.001,因此表示二者并无显著相关性。

综上所述,本研究所提出的假设中,仅有股利政策的分配方式变化与累计超额收益率有显著相关性。

(三)研究结论

本研究在分析的过程中,选取了我国的东方电子上市公司作为了研究对象,并在对其2011年至2015年的财务数据分析基础上,提出了上市公司股利政策稳定性与其股价关系相关性的研究假设,结果发现上市公司的股利支付情况与其前一年的股利支付情况无关,其主要取决于公司当年的盈余情况。而从股利政策的分配情况来分析,发现股利政策的分配情况与累计超额收益率之间的非参数检验结果显示,目前国内的上市公司可以通过多种方式实现对股利的分配,包括股票股利、现金股利、负债股利等,同时还包括混合的股利分配形式,而非参数检验结果表明,上市公司的股利分配方式将会对公司的股票累计超额收益率产生较大的影响。

四、上市公司的股利政策建议

通过上文的分析可以发现,上市公司的股利政策分配方式稳定性是与股价关系具有较高相关性的要素,因此只有通过对上市公司现有的股利政策进行完善,加强资本市场的发展建设,才能有效确保上市公司的股利政策稳定性,并为提高公司的股票价格奠定基础。

(一)确保股利政策的稳定性

从理论角度进行分析,可以发现股利政策的变动将重点体现在上市公司的股票价格上,尤其是在部分西方的发达国家当中,上市公司的管理者通常都会实施较为稳定的股利政策,但这点在我国的上市公司中却未得到充分的体现,尤其是随着我国经济政策的不断完善和改革,大部分上市公司内的股利政策都存在不稳定的特点,最终对其日后的长期发展产生了阻碍,同时也损害了投资者的合法利益。因此,上市公司首先应当确保股利政策的稳定性和持续性,积极转变现有的股利政策制定观念,在确保公司稳定发展的基础上,加强对投资者合法权益的关注,以此来实现对现有股利政策的有效调整。除此之外,针对股利政策的制定应当尽可能的符合公司当前的实际经营情况,并要求证监会等监管部门实现对上市公司股利政策的监管,保护投资者的合法权益。

(二)完善现有的分红政策

早在2000年,我国就提出了有关上市公司现金分红的规定和要求,并将其作为目前上市公司进行再融资的决定性条件,越来越多的上市公司对现有的不分配股利行为进行了转变,实现了对股利政策的全面调整。而到2004年,证监会所发布的《关于加强社会公众股股东权益保护的若干规定》再次针对现金分红与再融资资格进行了明确的规定,从而掀起了上市公司实施现金股利分配的热潮,这不仅提高了上市公司实施派现股利政策的积极性,同时也提高了企业管理者对于投资者的重视程度[4]。可以发现,通过立法的强制性手段,可以有效实现对上市公司管理者的股利分配行为约束,减少上市公司目前存在的留存盈余过多问题,最终为我国股利政策的稳定性实施奠定了良好的基础。在此过程中,上市公司应当将目前的股利分配额以及每股收益等财务指标进行有效的整合,明确最低的现金分红率。

(三)提高投资者的综合素質

投资者作为上市公司股利政策的主要受益人,其也是上市公司投资行为中的主要参与者,目前,我国大部分股民对于股票知识的理解程度均相对较低,并出现了综合素质较低的主要问题,这不仅使其无法及时发现证券市场中存在的风险,同时在盲从心理的影响下,投资跟风行为也频有发生,股民严重缺少对于股票市场的理性分析。因此,只有加强对投资者的全面教育,才能从根本上提高投资者的投资信息,这不仅对证券市场的稳定发展奠定了基础,同时也是目前推动我国上市公司健康发展的主要途径。在对投资者的教育基础上,可以使其的投资视野更为广阔,在对证券市场全面的认识和了解下,树立正确的投资理念,也将提高对证券市场中存在风险的防范意识。综合来看,证券市场的稳定发展将吸引更多的投资者,从而使更多的投资者可以积极参与到市场当中,确保了上市公司的股价稳定性。

(四)加强资本市场的法制建设

我国正处于经济转型时期,资本市场的迅速发展为我国的上市公司带来了更多的发展契机,然而相比于国外的发达国家,国内的资本市场却存在诸多的问题急需解决。根据相关数据统计,我国目前的资本市场资产总额仅达到了金融总资产比例的30%以下,而如美国以及英国等国家的比例均超过了70%以上。因此,我国应当加强对资本市场的法制建设,大力发展债券市场,实现对资本市场的有效均衡,这不仅可以拓宽上市公司的融资渠道,同时也将扩大上市公司的融资规模,为投资者提供了更多的投资方式和工具,实现了资本市场的多元化发展。

五、结论

综上所述,针对上市公司的股利政策稳定性与股价关系相关性分析,根据公司的股利政策稳定性分析角度不同,主要将其分为了根据变化对股利政策的稳定性进行划分、根据分配的方式对股利政策的稳定性进行划分以及根据分配的数量对股利政策的稳定性进行划分,而根据实证分析结果显示,仅有上市公司的股利分配方式不同会对其当前的股价产生影响。因此,上市公司应当确保现有股利政策的稳定性,并对现有的分红政策进行完善,全面提高投资者的综合素质,才能有效确保公司股价的稳定,为公司的长期发展做出积极的贡献。

参考文献:

[1]常美.我国金融行业上市公司股利政策影响因素分析及对策[J].中小企业管理与科技旬刊,2015(5):95-96.

[2]倪华茹.浅析我国股利政策对股价波动的影响[J].经济视野,2013(6).

[3]程春慧,陈鸿雁.上市公司股利政策对股价影响的实证分析[J].时代金融,2014(5):202-203.

[4]周跃.我国上市公司股利政策与股价关系的实证研究[J].时代金融旬刊,2011(7X):153-153.

猜你喜欢

商场现代化(2016年22期)2016-10-18

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17