社保基金分账户组合投资策略

2017-05-16 09:33刘慧宏李子凡

中国软科学 2017年4期

刘慧宏,李子凡

(宁波大学 商学院,浙江 宁波 315211)

社保基金分账户组合投资策略

刘慧宏,李子凡

(宁波大学 商学院,浙江 宁波 315211)

考虑社保基金关联账户投资特点,建立分账户组合投资选择模型指导投资,分别在无市场摩擦和不允许无风险借贷条件下求出最优策略,并在各个分账户之间合理分配总账户投资收益。社保基金分账户组合投资策略通过提高投资效率、降低安全准备金、精确化风险承受水平,改善社保基金投资,并使得投资策略更易在各个分账户中实行。最后通过算例进行验证。

社保基金;安全首要准则;分账户组合投资;收益分配;投资效率

一、引言

社保基金作为国家储备基金,是老百姓的“养命钱”,在经济和社会发展中发挥“安全网”和“减震阀”的作用。然而,据世界银行测算,2001—2075年间中国社保基金的隐性债务将达到91500亿元。社保基金需要通过投资来缓解所面临的巨大保值增值压力。由于许多国家没有国家储备基金的机制,因此国外对国家储备基金的研究很少,多为研究既定给付计划或供款计划框架下养老基金的筹资机制或资产配置效率研究,如Young[1]研究了RSF模型在既定给付计划下养老保险金投资组合管理中的应用,讨论了组合投资策略求解的问题。Bayraktar和Young[2]分别在不允许无风险借贷与借贷利率高于无风险收益率情形下,研究在既定给付计划下养老保险金投资组合,并对不同消费函数下的结果进行比较。Wang和Young[3]在市场投资与购买可取代的终身年金条件下研究养老保险基金的最优配置,分析养老保险解约的条件,并分析这种资产配置的效率。David和Alberto等[4]实证了养老保险金分散化投资的效率,发现多个基金经理的分散化投资管理实现高于资本市场的效率。Andrew[5]对比三个不同机构基金管理模式:挪威模式、耶鲁/澳大利亚未来基金模式与加拿大模式,给出政府养老基金投资效率改革建议。20世纪90年代末,关于社保基金投资运营的研究在我国成为热点。黄熙[6]运用世代交替模型研究了我国养老金的筹集模型,并将CAPM模型、VaR模型用于社保基金投资组合选择的实证。刘子兰[7]采用均值方差模型、VAR模型对全国社会保险基金投资的风险进行了度量,构建了社保基金投资组合模型并进行了实证分析。胡继晔[8]用标准差度量投资收益的风险,采用CAPM模型拟合资本市场线,认为社保基金参与股票市场, 可以增加收益并分散风险。李子耀[9]从投资领域、投资对象、投资组合等方面对社保基金投资做出了一些分析,并构建了CAPM模型,对社保基金的投资收益及投资组合的情况进行了实证分析。陈婷[10]通过对股票收益率指数、债券收益率指数和现金资产收益率指数均值方差最优化方法来实证分析中国养老基金的战略资产配置问题,建议放宽对社保基金股票投资限制。然而,厐青[11]发现社保基金投资组合的收益管理方面存在规模不经济,风险管理方面存在投资板块趋同、组合间差异性较小、投资风险偏好度较高等问题。

我国社保基金通过委托投资方式投资证券市场,形成不同的委托投资组合。不同委托投资组合共同组成了社保基金委托投资,在不同管理人的投资风格、投资策略指导下,不同委托投资组合在市场时机判断、仓位控制、行业配置和个股(券)选择等方面各有异同,彼此之间既独立又相关,共同组成关联账户。现有的研究中,或者将社保基金作为一个整体来分析投资策略,或者只分析社保基金某个委托投资组合的投资策略,这都不能完全反映出社保基金关联账户投资要求的特点。虽然各个关联账户可以独立进行自己的投资决策,但关联账户从属于同一投资总账户,彼此之间具有一定的相关性。如果将关联账户作为多个独立的单账户投资者来处理,这就忽视了关联账户之间的相关性,使得投资效率有所损失。因此,需要将关联账户综合成一个总账户进行投资决策管理。如果将关联账户简单的合成一个大账户来看待,这就忽视了关联账户彼此的独立性,使得总账户最优投资策略难以实行。而在投资决策之前就已经完成在关联账户之间的资金分配,使得在关联账户之间协调选择时无法直接使用组合投资选择方法。所以,如何综合管理关联账户投资成为新环境下金融投资决策中的一个重要问题。

组合投资选择理论中的均值方差准则和安全首要准则的组合投资策略能帮助投资者在种类繁多的资产中进行选择,实现收益最大化、风险最小化的目标[12-14]。但现有的组合投资选择理论基本是讨论单个投资账户的组合投资选择问题,对于关联账户投资选择的研究很少。Shefrin和Statman[15]发展了行为组合投资理论,结合安全首要准则,讨论了关联账户的组合投资选择策略,Sanjiv Das和Markowitz H 等[16]引入心理账户,结合均值方差准则,研究关联账户的组合投资选择策略,分析了多个单账户投资策略合成总账户投资策略的方法。Alexandre等[17-18]在心理账户投资时考虑委托行为和背景风险,进一步发展了关联账户的组合投资选择策略。笔者将分账户投资策略应用于社会保险基金的投资管理中[19]。但是这些研究中缺少总账户投资收益在各个分账户分配的研究,特别缺少有市场摩擦条件下的分账户之间分配协调研究,这使得在某些条件下合成的总账户最优投资策略难以实行。

本文考虑社保基金关联账户投资特点,借鉴多账户组合投资思想,采用更加适合社保基金投资管理要求的安全首要准则,建立分账户组合投资选择模型指导社保基金投资,并在各个分账户之间合理分配总账户投资收益,确保最优投资策略的实行,进而实现分账户组合投资策略对投资效率的改进,最后通过算例进行验证。

二、无市场摩擦条件的社保基金分账户组合投资策略

(一)假设条件

(二)社保基金各个分账户安全首要组合投资选择模型

分账户组合投资模型包括各个分账户组合投资模型与总账户组合投资模型两部分,我们按照循序渐进的原则,先构建各个分账户组合投资模型。

假设Rmin,j表示管理者对第j个分账户所希望的最低安全收益水平,其大小取决于管理者在第j个分账户中对风险的承受水平αj(0<αj<1)和所能接受的最低期望收益水平mj。第j个分账户的安全首要组合投资选择模型为:

(1)

模型(1)可以进一步表示为:

(2)

其中zα的定义可参考Ding和Zhang的文献[20]。

(三)社保基金总账户安全首要组合投资选择模型

1.总账户安全首要组合投资选择模型

因为社保基金各个分账户之间存在一定联系,所以还要将它们综合成为一个总账户进行投资管理。显然总账户的最低安全收益水平、风险承受水平和所能接受的最低期望收益水平是各个分账户对应参数变量的函数,因此它们可以表示为:

Rmin(Rmin,1,Rmin,2,…,Rmin,k),α(α1,α2,…,αk),m(m1,m2,…,mk)

令社保基金总账户的投资组合策略由X0与X组成,则社保基金总账户安全首要组合投资选择模型为:

(3)

2.总账户安全首要组合投资选择模型的简化

(4)

由于投资组合中风险合成转换一般是复杂的非线性转换,而投资组合中收益合成转换一般是有条件的线性转换,因此我们选用收益转换来将分账户投资决策转换为总账户投资决策。

(5)

类似于单账户投资组合选择模型,模型(5)可以进一步转化为:

(6)

(四)无市场摩擦条件的社保基金分账户组合投资策略模型的求解

1.总账户的最优组合投资策略及收益

因为最终投资是通过合成总账户来进行的,所以我们先分析总账户投资策略。

在总账户组合投资选择模型(6)中剔除分账户组合投资选择条件,就会得到模型(7)。

(7)

[定理1]对于总账户组合投资选择模型(7):

2.总账户收益在各个分账户的分配

对于总账户、各个分账户的最优组合投资策略,显然有:

对于总账户、各个分账户的最优组合投资策略下的目标安全收益,有:

对于总账户、各个分账户的最优组合投资策略下的投资组合的实际收益的标准差,可以得到:

综合总账户与各个分账户在最优策略下相关结果的关系,总账户最优投资策略及相关结果就是各个分账户最优投资策略及相关结果关于π的线性组合,也就是说两者是相容的,因此,各个分账户的优化约束在总账户组合投资选择模型(6)中没发生作用。模型(7)的最优解就是模型(6)的最优解。

(五)社保基金分账户组合投资策略的制定方法

在无市场摩擦条件下,总账户组合投资策略与分账户组合投资策略之间不存在矛盾,是相容的。因此我们得到在无市场摩擦条件下,确定社保基金分账户组合投资策略的步骤为:

步骤2:社保基金各个分账户,根据自身的安全性、流动性、保值性、增值性特点与要求,在给定的风险承受能力α下,确定各自要求的最低期望收益水平mj。

一方面,完善政务公开、村务公开的联动公开机制,形成政务公开带动村务公开,村务公开促进政务公开的发展模式。另一方面,加强政务公开与村务公开的制度建设研究,包括加强县、乡、村级层面的民主评议制度、公开内容备案制度建设等,加强对政务公开、村务公开管理办法的监督检查,为建立政务公开、村务联动公开机制,实现二者的有机衔接提供制度基础,最终实现政务公开与村务公开的联动发展,协同共进,形成和完善针对“微腐败”的防范与治理机制。

三、不允许无风险借贷的社保基金分账户组合投资策略

(一)不允许无风险借贷的分账户组合投资策略模型构建

考虑到现实社保基金投资管理中不允许筹借资金投资风险资产,所以显然有约束X0≥0,因此,我们进一步讨论不允许无风险借贷的分账户组合投资选择模型。

结合X0≥0及分账户组合投资策略模型(6)我们得到不允许无风险借贷的分账户组合投资策略模型:

(8)

分账户组合投资策略模型中各个分账户组合投资选择模型为:

(9)

其中,f(X0j)≥0为第j个分账户中,关于无风险投资量的约束,f(X0j)具体形式要根据不允许无风险借贷条件对总账户投资组合选择的影响程度、第j个分账户投资组合在各个分账户投资组合中的排序位置等因素来决定。

(二)不允许无风险借贷的总账户组合投资策略及收益

因为最终投资是通过总账户来进行的,所以我们分析不允许无风险借贷的总账户投资策略,并计算总收益。

类似无市场摩擦条件下的分析,在模型中剔除分账户组合投资选择条件,得到模型(10):

(10)

显然模型(10)的最优解集是模型(7)的子集,因此,模型(10)的最优解可以在模型(7)的解集基础上求得。类似笔者之前文献的证明[22],可以得到定理2。

结合定理2,如果满足最优解存在条件的话,我们对不允许无风险借贷的总账户组合投资选择模型(10)按照如下步骤来求解:

步骤3:在模型(7)中加入约束X0=1-eTX=0,得到模型(11),这相当于在没有无风险资产条件下进行组合投资。

(11)

根据Ding和Zhang的方法[20]求解模型(11),可以得到模型(10)的一个新的最优解X*,求解结束。

(三)总账户收益在各个分账户的分配

1.不允许无风险借贷条件对总账户投资策略没有影响时

2.不允许无风险借贷条件对总账户投资策略产生影响时

若不允许无风险借贷条件对总账户投资策略产生影响,即总账户在模型(7)的最优解不是模型(10)的最优解,总账户无法实现无市场摩擦时的最优策略,需要使X0增大到0,投资效率有所损失。由于总账户投资是由分账户投资组合而成,因此总账户投资效率的损失必须要由某个(或某些)分账户来承担,也就是说分账户受到不允许无风险借贷条件的影响,不能都实现无市场摩擦时的最优策略。

分账户既要承担投资效率的损失,又需要将效率的损失降到最小。通过综合考察目标函数的改变量及无风险借贷量的影子价格,确定承担投资效率损失的分账户及相应的X0j,最终确定各个分账户最优投资策略,实现总账户投资收益的分配。具体步骤如下:

(12)

(13)

对于第s个分账户模型中增加约束条件X0s=W0s,对于第t个分账户模型中增加约束条件X0t=W0t,结合模型(11)可以得到新模型的新解X-0s,X-0t,并计算新的Rmin,s、Rmin,t。而其他分账户保持本步骤开始时的最优组合投资选择重新进入步骤3。

(四)社保基金分账户组合投资策略的制定方法

在不允许无风险借贷条件下,确定社保基金分账户组合投资策略的步骤为:

四、分账户组合投资策略对社保基金投资的改善

分账户组合投资策略既考虑社保基金委托投资组合之间的相关性,充分利用相关性进行组合投资提高投资效率;又考虑到委托投资组合之间的独立性,在各个委托投资组合之间合理分配投资收益,激励它们共同采用最优策略,实现社保基金投资的改善。

第一,分账户组合投资策略可以改善社保基金投资的效率。

投资效率是指在相同市场条件及期望收益水平下,组合投资策略所需承担的风险水平。在分账户组合投资策略中,投资效率的改进是指,在相同的风险承受能力、期望收益下,可以实现更高的破产水平。

在不存在市场摩擦条件下,总账户最优组合投资策略与各个分账户最优组合投资策略是相容的;总账户和各个分账户都可以实现自己的最优投资策略,实现全部的投资效率,此时分账户组合投资模型对投资效率没有影响。

在不允许无风险借贷条件下,如果将关联账户当成各个独立的单账户来处理的话,各个独立账户可能无法实现无市场摩擦条件下的投资效果,投资效率有所损失。而对于分账户组合投资模型,由于各个分账户的投资最终是通过组合成为总账户投资来实现的,因此即使某些分账户的最优投资策略中需要进行无风险借贷,但也可能在合成的总账户投资策略中不需要进行无风险借贷,即可以在不允许无风险借贷条件下实现某些分账户的无风险借贷投资策略。也就是说,各个分账户组合投资选择虽然受到不允许无风险借贷的影响,但这个影响要比独立账户组合投资策略受到的影响要小得多。具体会出现两种情况:

第二,分账户组合投资策略可以降低社保基金的安全准备金,增加投资资金。

社保基金需要准备部分资金用于人口老龄化造成的养老保险等社会保障支出的补充、调剂。由于社会保障支出量的不确定性,社保基金还需要有一定的安全准备金以防社会保障支出量的正向波动。因此没法将所有的社保基金进行投资。社保基金分账户组合投资策略将所有关联账户综合成一个总账户进行管理,总账户中的基本准备金就是各个分账户基本准备金之和,基本准备金数量不变。借鉴VIM理论可以知道[25],由于各个分账户所要应对的社会保障支出量既有正向波动,又有负向波动,彼此之间有一定的抵消,因此各个分账户所要应付的社会保障支出量之和的正向波动小于各个分账户所要应对的社会保障支出量正向波动之和。安全准备金用于应对社会保障支出量的正向波动,所以,总账户所需要的安全准备金不会大于各个分账户独立安全准备金之和,也就是说,分账户组合投资策略可以使得社保基金的安全准备金有所减少。分账户组合投资策略不改变社保基金的基本准备金,却能减少社保基金的安全准备金,使得社保基金所需保留的现金数量减少,在社保基金总资产一定的条件下,可以增加投资资金。具体的将另外撰文讨论。

第三,分账户组合投资策略有利于确定社保基金投资的风险承受水平。

对风险承受水平的衡量是主观的,风险承受水平的衡量是个复杂的系统工作,需要考虑多方面因素进行综合评估、衡量。但是人的处理能力是有限的,在确定风险承受水平的影响因素、度量这些影响因素和综合评价这些影响因素时,不可避免的出现误差。在有限条件下,考虑的因素超过一定数量以后,考虑的因素数量越多,度量的因素也就越多,出现误差的可能性也就越大。

将社保基金简单地作为一个总账户,衡量其风险承受水平时需要考虑的因素过多,有些因素之间还相互作用,同时受很多的外界影响,很难分析衡量社保基金投资中风险承受水平需要从哪些因素进行度量,也难以分析清楚这些因素之间的关系。同时,每个因素涉及面过广,包含的内容太多,甚至有些因素过于笼统模糊以至于没法准确度量,度量这些影响因素也成为一大难题。在社保基金投资的风险承受水平衡量时,由于涉及面过广,因此对风险承受水平的衡量容易出现偏差。而社保基金分账户组合投资策略,可以先确定各个分账户的风险承受水平,最后才综合成总账户的风险承受水平。分账户只是总账户的子集,在风险承受水平衡量时所需要考虑的因素肯定比总账户要考虑的因素少,相关因素的涉及面也要小一些,这样就减少了所需考虑因素,或者能降低相关因素的复杂程度,使得对风险承受能力的衡量更加准确。

对要求的期望收益水平及投资标的收益特征的判断也是一样的道理,与总账户层面的判断相比,分账户层面的判断所需考虑因素有所减少,或者相关因素的复杂程度有所降低,使得对这些参数的判断更加准确,最终使得投资策略的指导更具有针对性。

第四,分账户组合投资策略使得社保基金最优组合投资策略更容易实行。

社保基金对资本市场投资方式是委托投资,通过各个社保基金管理人来实现对证券的投资,所以社保基金投资策略的实施、投资目的的实现,需要所有社保基金投资管理人共同努力和协同作战。社保基金中的每个委托投资组合都是由独立的社保基金管理人运营,要使他们协调的实现总目标,除了要有法律法规及相关制度的限制以外,还需要给予足够的利益驱使。社保基金各个委托投资组合都是独立经济核算,独立接受社保基金理事会的评估,具有自己的利益,在个体理性条件下,追逐自身利益最大化。分账户之间、分账户与总账户之间的利益并不一定是一致的。只以社保基金投资利益目标来要求各个委托投资组合的做法是不现实的。

如果将社保基金简单的作为一个总账户,强制推行总账户的最优投资策略的话,这会使得部分分账户无法执行自身的最优策略,这些分账户为了追逐自身利益最大化,可能会偏离总账户最优投资策略,使得总账户最优投资策略难以完全实行。同时,简单的“大锅饭”做法,无法明确各个社保基金投资管理人的责任,无法评估他们的业绩,也就无法激励他们的积极性,容易产生委托代理风险。分账户组合投资策略在将社保基金综合成一个总账户制定投资策略的基础上,还在各个分账户中合理分配总收益,使得各个分账户分配到的收益不低于其自身单独投资时所能获得的收益,这样各个分账户就没有偏离分账户最优投资策略的动因,使得各个分账户更加容易接受总账户投资策略,也就使得社保基金最优组合投资策略更容易实行。

五、算例

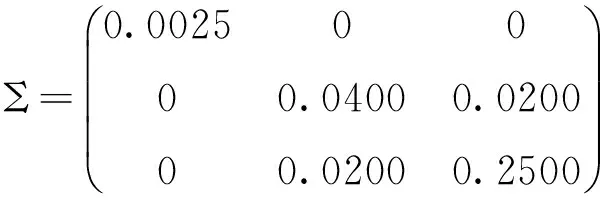

由此可以计算得到:a=1.4167,b=22.9167,c=426.0417,d=78.3854,s=0.4251。

(一)无市场摩擦条件的算例

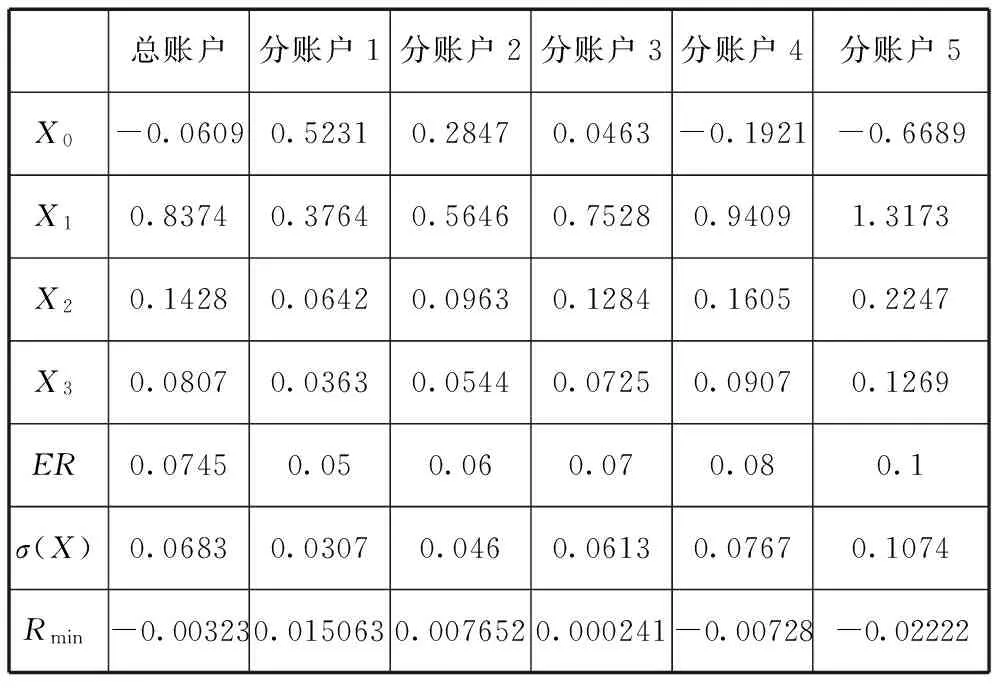

运用Matlab软件,根据模型(2)和模型(7)求出各个分账户与总账户的最优投资策略[26]:

表1 无市场摩擦条件的分账户与总账户投资策略

可以看出,总账户的各项值都是分账户对应值的关于π=(0.1,0.15,0.15,0.5,0.1)线性组合。通过总账户最优投资策略进行投资,各个分账户最优投资策略的收益值就是可以分配到的总账户投资收益。总账户与各个分账户分别实现最优投资策略,实现全部的投资效率。

(二)不允许无风险借贷条件的算例

总账户中m=0.0745,利用模型(11)可以求出最优解为X=(0,0.7682,0.1457,0.0861)T,Rmin=-0.00334<-0.00323,无法实现全部的投资效率。

在无市场摩擦条件下,第4、5个分账户需要无风险借贷,因此对于第j个分账户,计算W0j,利用模型(12)求出最优策略,其他分账户保持无市场摩擦条件下的最优策略,从而构成总账户投资策略,并与无市场摩擦条件下的最优结果比较。W04=-0.07014,Rmin,4=0.000285,θ4=0.0969;W05=-0.0591,Rmin,5=0.001024,θ5=0.02484。

表2 不允许无风险借贷条件的分账户与总账户投资策略

可以看出,总账户的各项值都是分账户对应值的关于π=(0.1,0.15,0.15,0.5,0.1)线性组合。通过总账户最优投资策略进行投资,各个分账户最优投资策略的收益值就是可以分配到的总账户投资收益。受不允许无风险借贷条件影响,总账户最优投资策略中X0=0,Rmin=-0.00334变小,承担的风险变大,无法实现全部的投资效率。分账户1、分账户2与分账户3无需进行无风险资产借贷,仍然是无市场摩擦条件下的最优策略,投资效率不变。分账户4与分账户5在不允许无风险借贷的条件下进行了无风险资产借贷(X0<0),比各自作为独立的单账户投资时(要求X0=0)承担的风险要小,投资效率更高。但是分账户4与分账户5需要分担总账户由于无法进行无风险借贷而损失的效率,分账户4实现的Rmin=-0.00751比无市场摩擦条件下实现的Rmin=-0.00728小,分账户5实现的Rmin=-0.02381也比无市场摩擦条件下实现的Rmin=-0.02222小,即它们所承担的风险比无市场摩擦条件下大,没有实现全部的投资效率。所以说,分账户投资策略提升投资效率,但无法实现全部的投资效率。

六、结论

分账户组合投资策略既考虑各个分账户之间的关联性,又考虑各个分账户之间的独立性,适合社保基金关联账户投资特点,并通过精确化风险承受水平、降低安全准备金、减少市场摩擦条件影响,提高社保基金投资效率,并使得投资策略更易在各个分账户中实行。当前我国社保基金进行委托投资,对安全性与增值性都有一定要求,因此需要在社保基金投资中实行分账户组合投资策略。具体可以分两个层面的操作:(1)将社保基金进行分层分账户管理。类似于美国的社保基金账户管理方式,将社保基金分解为中央政府账户、地方政府账户及私人保险账户,对不同账户采用不同的管理方法。对于全国社保基金账户,在现有的管理办法基础上进行一定的改进,投资运营中以安全性为主,增值性为辅。建立省一级社保基金账户,根据该省历年社保基金年度现金流、人口老龄化情况及经济发展水平,确定其投资运营目标,可以加强对增值性的重视程度。发展与完善私人保险账户,按照个体特点与需求,引导其进行投资运营。最后将对风险与收益的要求不同的中央政府账户、地方政府账户及私人保险账户进行统一,综合实现安全性与增值性。(2)对现有的委托投资账户进行分账户管理。社保基金投资运营,需要选择专业的投资管理人来运作。迄今为止社保基金选聘的全球管理人已达到34家。对这些委托投资账户进行分账户管理,在安全性目标下科学测算增值性目标,将总的增值性目标进行分解并招标,根据各个分账户招标增值性分目标与安全性保证水平来分配资金,由增值性分目标实现综合为总的增值性目标的实现,并控制安全性目标。在投资管理中,对于各个分账户既要给予一定的自主权,由其自己决定投资策略,又要发挥总账户的管理作用,利用分账户关联性进行协调资产投资的筹借与贷放,更好的实现各个分账户的卖空操作,提高投资效率。

[1]YOUNGVR.Optimalinvestmentstrategytominimizetheprobabilityoflifetimeruin[J].NorthAmericanActuarialJournal,2004(4):105-126.

[2]BAYRAKTARE,YOUNGVR.Minimizingtheprobabilityoflifetimeruinunderborrowingconstraints[J].Insurance:MathematicsandEconomics,2007(1):196-221.

[3]TINGWANG,YOUNGVR.Optimalcommutableannuitiestominimizetheprobabilityoflifetimeruin[J].Insurance:MathematicsandEconomics,2012(50):200-216.

[4]DAVIDB,ALBERTOGR,ALLANT,etal.Decentralizedinvestmentmanagement:Evidencefromthepensionfundindustry[J].TheJournalofFinance,2013,68(3):1133-1178.

[5]ANDREWR.Publicpensionfundmanagement:Bestpracticeandinternationalexperience[J].AsianEconomicPolicyReview,2015,10(2):275-295.

[6]黃 熙.社保基金筹资模式选择与投资运营管理[D]. 天津:天津大学,2005.

[7]刘子兰,严 明.全国社会保障基金投资风险管理研究[J]. 当代经济研究,2006,132(8):64-68.

[8]胡继晔.社保基金投资资本市场的收益-风险研究[J].经济理论与经济管理,2007(9):41-46.

[9]李子耀.基于CAPM模型的我国社保基金投资组合实证研究[J].现代商业,2010(30):181.

[10]陈 婷,赵 杨,熊 军.中国养老基金战略资产配置实证分析[J].宏观经济研究,2011(10):47-50.

[11]厐 青.全国社保基金委托投资组合运营效率研究[D]. 上海:东华大学,2007.

[12]ELTONEJ,GRUBERMJ,BROWNSJ,etal.Modernportfoliotheoryandinvestmentanalysis(6th)[M].Wiley, 2003.

[13]PETTERNK,REHAT,FRANKJF. 60yearsofportfoliooptimization:Practicalchallengesandcurrenttrends[J].EuropeanJournalofOperationalResearch, 2014,234(2): 356-371.

[14]DAVIDN,FREDV.Behavioralfinanceinfinancialmarkettheory,utilitytheory,portfoliotheoryandthenecessarystatistics:Areview[J].JournalofBehavioralandExperimentalFinance, 2014,2(1):10-17.

[15]SHEFRINH,STATMANM.Behavioralportfoliotheory[J].JournalofFinancialandQuantitativeAnalysis,2000,35(2):127-151.

[16]SANJIVDAS,MARKOWITZH.Portfoliooptimizationwithmentalaccounts[J].JournalofFinancialandQuantitativeAnalysis,2010,45(2):311-334.

[17]GORDONJA,ALEXANDREMB.Portfolioselectionwithmentalaccountsanddelegation[J].JournalofBanking&Finance,2011,35(10):2637-2656.

[18]ALEXANDREMB.Portfolioselectionwithmentalaccountsandbackgroundrisk[J].JournalofBanking&Finance, 2012,36(4):968-980.

[19]刘慧宏. 社保基金分账户投资策略[J],宁波大学学报(人文社科版),2014,27(4),90-94.

[20]DINGY,ZHANGB.Optimalportfolioofsafety-firstmodels[J].StatistPlanInference, 2009, 139(9): 2952-2962.

[21]胡运权. 运筹学教程[M].4版.北京:清华大学出版社,2012.

[22]刘慧宏,丁元耀. 基于KSF模型的外来务工人员社会保障组合制度设计[J].运筹与管理,2011,20(3),146-149.

[23]DINGYUANYAO,LIUHUIHONG.Optimalportfoliosofsafety-firstmodelincludingrisklessasset[C]//ConferenceProceedingsofThe4thInternationalInstituteofStatistics&ManagementEngineeringSymposium.2011.

[24]DINGYUANYAO,LIUHUIHONG.Optimalportfolioofliabilityandriskyprojectsundersafetyfirstrule[C]//Proceedingsof2011ForthInternationalConferenceonBusinessIntelligenceandFinancialEngineering.2011.

[25]刘慧宏.考虑生产能力的VMI系统收入共享契约的制定[J].21世纪数量经济学(第九卷),2008,12.

[26]龚 纯,王正林. 精通Matlab最优化计算[M].2版.北京:电子工业出版社,2012.

(本文责编:辛 城)

Optimal Portfolio Investment Strategies with Sub-accounts for the Social Security Fund

LIU Hui-hong,LI Zi-fan

(BussinessSchool,NingBoUniversity,NingBo315211,China)

Considering the characteristic of the cognate accounts for the social security fund, we established the portfolio optimization model with sub-accounts to inform the investment. We found the optimal portfolios of the model with no market friction or with no-riskless-borrowing constraint and distributed the profit among the sub-accounts. The strategies can better the investment of the social security fund by improving the investment efficiency, reducing the liquidity reserve and the more accurate level of risk tolerance. And they can also help to realize the portfolio among the sub-accounts. Lastly, a numerical example was given to validate the conclusion.

social security fund; safety-first; sub-portfolio; profit distribution; investment efficiency

2016-10-18

2017-02-17

国家社科基金项目(12BGL029);浙江省自然科学基金项目(LY12G01006)

刘慧宏(1977-),浙江衢州人,宁波大学商学院副教授,研究方向:投资与决策分析,组合投资优化与计量金融。

F830.5 ; F832.4

A

1002-9753(2017)04-0054-12

猜你喜欢

今日农业(2021年19期)2022-01-12

数学小灵通(1-2年级)(2021年10期)2021-11-05

数学小灵通(1-2年级)(2020年12期)2021-01-14

电脑知识与技术·经验技巧(2020年9期)2020-01-16

中国外汇(2019年17期)2019-11-16

电脑爱好者(2019年7期)2019-10-30

中国外汇(2019年10期)2019-08-27

领导决策信息(2017年13期)2017-06-21

小学阅读指南·低年级版(2016年10期)2016-09-10

商界(2015年9期)2015-10-15