联合风险投资视角下风险资本与智力资本协同效应研究

2017-05-16 14:55马宁孟卫东

预测 2017年2期

马宁++孟卫东

摘要:本文依据创业企业智力资本特征,运用改进后的VAIC模型从联合风险投资的视角实证检验风险资本与智力资本的协同效应。研究发现:引入联合风险投资能够对企业人力资本和社会资本的有效积累发挥积极影响,显著提升企业的资产利用效率和股东权益回报水平,但对结构资本和创新资本的作用并不突出。该结果表明联合风险投资确实能够利用自身广泛的人脉和社会关系激发企业的价值创造能力,但同时也指出风险投资机构需要对创业企业的战略规划和创新激励等方面进行积极引导并协助管理。这一结论有利于完善我国联合风险投资运行机制的理论研究,同时也再次揭示创业企业亟需加强智力资本管理,为风险投资创造企业价值营造良好的内部环境。

关键词:联合风险投资;智力资本;企业价值;协同效应

中图分类号:F275文献标识码:A文章编号:10035192(2017)02003007

doi:10.11847/fj.36.2.30

The Synergistic Effect Test on Venture Capital and Intellectual Capital

at the Perspective of Joint Venture Capital

MA Ning, MENG Weidong

(College of Economics and Business Administration, Chongqing University, Chongqing 400030, China)

Abstract:According to the characteristics of startups intellectual capital, the paper applies improved VAIC model to analyze the synergistic effect between venture capital and intellectual capital at the perspective of joint venture capital. The empirical results show that the introduction of joint venture capital can play a positive effect on the accumulation of human capital and social capital which can improve enterprise asset utilization efficiency and shareholders equity returns significantly, but for the structure capital and innovation capital structure is not prominent. The results indicate that joint venture capital can use their extensive connection and social relations inspire enterprises creation ability, it also points out that the venture capital institutions need to give actively guide and assist in strategic planning and innovation incentives. This conclusion is helpful to perfect the study of joint venture capital mechanism. It also reveals that startups should strengthen the management of intellectual capital which can create a good internal environment for venture capital.

Key words:joint venture capital; intellectual capital; enterprise value; synergistic effect

1引言

21世纪是一个以知识为主导、资本为支撑、科技创新为驱动的全新时代,日益严峻的国际竞争环境下,国家经济实力的竞争背后其实是科技实力的竞争,而科技实力竞争的核心则是人才创新实力的竞争。如何有效地将科技、资本和创新结合起来,不仅是科技创新发展的突破性问题,也是一个国家或地区经济发展的重要支撑。风险投资是一种依托资金、技术、管理与企业家精神等要素所形成的促进科技创新与高新技术产业发展的新型投资模式,不仅能为创业企业提供资金支持,其自身也已发展成为一套有效的资金配置、运用和监管机制[1]。风险投资帮助创业企业的过程其实是风险资本与企业拥有的智力资本之间的协同演化过程[2,3]。企业自身拥有知识、技术、创新精神等一系列智力资本在高科技创业企业的成长过程中被认为是企业经济价值得以凸显的重要内部推动力量,具有增值性、依附性、长期收益性等特点,是创业企业所拥有的内部资本。当创业企业没有风险投资支持时,创业企业价值的提升更多是依赖智力资本这一内部源泉,而当风险资本这一特殊的外部资本注入后,企业自身拥有的智力资本就会由于风险资本的注入而发生变化,风险投资机构对创业企业提供的管理增值服务会增加企业的智力资本存量进而提升创业企业的价值创造能力[2]。

风险投资区别于一般的企业融资方式,其对创业企业产生的影响一般体现在以下几个方面:首先,帮助企业吸引优秀人才,寻找并选择重要的技术人员组成管理层,从而提升创业企业的人力资本管理能力[4],完善公司治理结构,提高员工招聘质量[5]。其次,帮助目标企业制定有效的战略规划[6],提升创业企业结构资本的影响作用。第三,帮助创业企业寻找战略合作伙伴,缓解企业融资约束,为企业介绍客户、会计师事务所、法律顾问、投资银行等社会关系,从而提升创业企业的社会资本价值效应[7]。第四,增强对企业的创新激励,帮助创业企业开拓全新的业务或市场,通過向企业提供专家经验、专利技术,加速技术创新的成果转化,进而提高企业创新资本的价值作用[8,9]。而联合投资是风险投资行业的一个重要特征[10,11],风险投资机构之间通过分工合作,资源互补,不仅可以向企业提供更加丰富的管理经验以及社会关系,更能实现企业的快速成长和价值创造[12]。基于此,本文将重点关注联合风险投资背景及其与目标企业智力资本之间的协同效应,通过实证检验分析联合风险投资的优势与不足,从而对完善我国风险投资体制建设、加强企业智力资本管理提供实践指导。

马宁,等:联合风险投资视角下风险资本与智力资本协同效应研究

Vol.36, No.2预测2017年第2期

2理论基础与假设提出

2.1智力资本要素构成及特征

目前学术界对智力资本的概念并没有统一的界定,国内外公认最早提出智力资本概念的是美国经济学家加尔布雷思,随后Stewart给智力资本下了一个较为明确的定义,认为智力资本是一个企业、组织的最有价值资产,是对包括知識、产权、经验、内部组织、外部运作等在内的每一件事情的加总,该定义的提出使得智力资本理论在实践中向前迈进了一大步[13]。但是由于智力资本无法具体、统一、完整地描述,所以针对不同的研究视角以及拟解决的科学问题,学者们的理解也不尽相同。纵观国内外对智力资本构成要素模型的研究,虽然经历了二元说、三元说到多元说的发展历程,但大部分学者都认为智力资本构成要素中至少应该包括人力资本、结构资本(或组织资本)及关系资本(或社会资本)这三个要素。但是对于使用关系资本还是社会资本,本研究偏重于内涵更加宽泛的社会资本。关系资本仅指包括客户关系、供应商、战略合作伙伴、投资人等其他利益相关者带来的价值[14],而社会资本则是风险投资机构提供的社会关系网络,包含了各种与政府、金融部门以及与渠道伙伴之间的关系。同时考虑到高科技企业的研究与开发人员投入高于其他行业,本文将创新资本作为独立的一个要素纳入到企业智力资本的要素构成中,将智力资本划分为人力资本、结构资本、创新资本和社会资本四个部分。

2.2风险资本与智力资本的协同演化

依据资源基础理论和企业价值创造理论,风险资本和智力资本是创业企业价值增长的关键资源,是创业企业外部和内部的价值创造源泉,其中风险资本属于外部系统,是来自企业外部的新鲜血液,通过注入创业企业,发挥资本增值目标;而智力资本属于内部系统,是企业自身所拥有的能够实现价值创造的核心资本,能够起到加速风险资本增值的作用,正是企业对内外部环境的适应性以及内外部系统的协同作用决定了企业的价值创造能力。风险资本与智力资本协同对企业价值创造分为初始投资筛选阶段、中期资本融合共生阶段和后期资本退出与价值实现三个阶段。初始筛选阶段,风险投资会对创业企业严格筛选,包括创业团队素质和创业经验、管理/组织/协调能力、产品/服务市场和技术创新能力等一系列考量,由于风险资本与智力资本协同的目标是创造企业价值,那么在该阶段二者协同的条件就是发现且选择智力资本存量高的创业企业作为投资对象,从而降低投资风险,提升未来实现更高价值增值的机率。中期融合共生阶段,当风险资本注入创业企业后,风险投资会提供一系列的价值增值服务,该阶段风险资本与智力资本发生协同作用的前提是风投提供的增值服务能够提升企业智力资本存量,并最大限度地帮助企业创造价值,但是在这个过程中,风险资本和智力资本之间既存在合作也存在竞争,竞争是因为风险投资家和创业者之间存在意见不统一的风险,但竞争又是协同产生的前提,是推动系统演化的主要动力,正因为风险资本与智力资本的协同演化过程中存在这些阻碍,才使得系统逐渐从无序状态走向有序状态。后期退出阶段,风险资本与智力资本协同的最佳评判就是实现风险资本成功退出和创业企业价值显著提升的双赢局面。

2.3联合风险投资对企业智力资本积累的影响机理

在风险投资过程中,单个风险投资机构可能在资金或人力资源的安排上难以满足创业企业的需求,而运用联合投资策略可以克服这一缺陷。学者们研究发现,联合投资可以降低和分散风险、扩大投资范围、增加交易机会、拓展关系网络以及产生逐名效应[15,16]。风险投资机构之间建立联合投资网络是一种企业战略行为,并非随意组合,他们之间更倾向于选择水平相似或更高的机构进行合作,特别是具有相似投资经历的机构。联合风险投资不仅有利于整合投资资源,为创业企业提供质量更高的增值服务,还能够帮助企业获得更高的IPO估值[17,18]。联合的动机是为了突破单个风险投资机构在人力资源和财务资源两方面的瓶颈[19],而更为重要的是联合风险投资机构可以为企业提供更好的增值服务,并随着企业发展的不同阶段采取差异化的管理策略[16]。

基于以上理论和机理分析,本文以联合风险投资为研究视角,分别从以下两个方面验证风险资本与智力资本的协同效应。第一,根据智力资本相关文献研究,其价值创造能力的提升会促进企业价值的有效转化,而联合风险投资能够实现资源互补,恰好能够提供更好的增值服务,因此智力资本的价值创造能力当是联合风险投资机构参与时可能发挥得更好。因此,我们提出假设H1。第二,根据已有的实践经验,联合风险投资的参与对企业价值提升具有积极影响,但这一积极作用的发挥需要配有高质量的企业智力资本水平,因为较高的企业智力资本基础和企业成长过程中智力资本的不断积累可以为联合风险投资机构提供一系列管理增值服务营造良好的内部环境。因此,我们提出假设H2:

假设H1联合风险投资参与的创业企业智力资本价值创造能力会更高,风险资本与智力资本的协同效应更显著。

假设H2智力资本的不断积累有助于风险资本与智力资本的协同效应发挥,并吸引联合风险投资积极参与,进而提升企业价值创造能力。

当上述两个假设均成立时,我们则认为联合风险投资较单一风险投资背景,其参与的创业企业中风险资本与智力资本各要素的协同效应更显著。

3实证研究设计

3.1样本选取与数据来源

实证分析以397家创业板上市公司为样本,时间跨度为2009~2015年,考虑到上市公司上市前三年的数据都有披露,因此我们的实证样本区间向前扩充三年,所有数据均为年度数据。选择在样本区间内持续经营的创业板上市公司并剔除数据缺失较多的企业,最终确定样本企业中有风险投资参与的企业共253家,占创业板总数的63.73%,无风险资本参与的企业有144家,占36.27%。我们以有风险资本参与的创业板上市公司作为研究对象,共收集1427个样本。其中风险投资相关数据来自巨潮咨询发布的上市公司年报,其他财务数据主要来源于国泰安数据库和锐思数据库,采用STATA 12.0对数据进行实证分析。

3.2研究设计

3.2.1变量选取

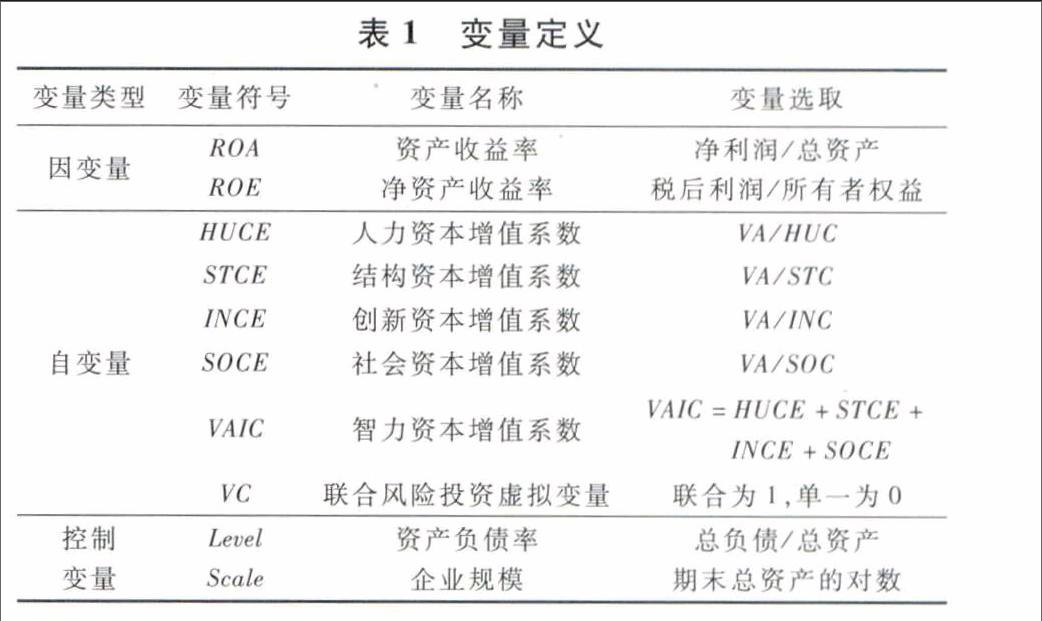

VAIC模型是一种智力资本评价系数模型,其基本思想是企业资本由财务资本和智力资本组成,企业业绩取决于企业运用财务资本和智力资本的综合能力,这种能力称为“智力能力”,用智力资本增值系数VAIC来表示。借鉴相关学者的研究方法,我们在智力资本增值系数VAIC中增加了创新资本增值系数和社会资本增值系数[14,20],即VAIC=人力资本增值系数+结构资本增值系数+创新资本增值系数+社会资本增值系数。各增值系数的含义是指每单位人力资本、结构资本、创新资本和社会资本所创造的价值增值,指标数值越大,表明该资本发挥的增值效用越高。本文所选的自变量、因变量和控制变量如表1所示。

(1)因变量的选取

对于企业价值的衡量,选取资产收益率(ROA)和净资产收益率(ROE)两个指标分别反映企业的资产利用效率和股东权益的回报水平。

(2)自变量的选取

VA指企业的价值增值,是股东、员工、政府三者共同参与企业价值创造的结果。鉴于我国上市公司财务报表披露的现实情况,企业的净利润其实就是留存收益和股息支出之和,同时上市公司的财务报表一般不单独公布利息支出数据,我们用财务费用近似替代,最终确定价值增值的计算公式为:VA=净利润+折旧费用+财务费用+所得税+应付工资+应付福利费[21]。HUC代表企业的人力资本投资额,采用应付工资、应付福利费以及为职工支付的现金之和来表示。STC代表企业的结构资本投资额,选取利润表中的管理费用作为代理变量[14]。INC代表企业的创新资本投资额,采用企业的研发支出来衡量。SOC代表企业的社会资本投资额,选取利润表中的销售费用作为代理变量。同时,选取资产负债率和期末总资产的对数来衡量企业杠杆水平和规模,作为模型的控制变量。

(3)虚拟变量的选取

首先确定上市公司是否具有风险投资背景[22],并与CV source和Wind数据库数据核对,将两个或两个以上风险投资机构共同投资时界定为联合风险投资行为,设定虚拟变量为1,否则为0[23]。

3.2.2实证模型设计

风险资本与智力资本的协同作用是指二者相互合作、相互促进,共同创造企业价值,并最终实现“1+1>2”的协同效果。考虑到数据的可得性和实证的可操作性,我们无法对协同作用的过程进行验证,而只能从风险资本和智力资本对目标企业价值产生的最终影响进行判断。由于风险资本的进入加速了智力资本创造企业价值的能力,而企业智力资本的不断积累也为风险资本创造企业价值提供了良好的内部环境,风险资本与智力资本相互促进、积极影响,共同提升企业价值的增值潜力。因此,我们可以从二者是否实现了相互促进的积极影响来判断其协同效应。根据相关计量理论,当自变量(X)对因变量(Y)的关系受到第三个变量(M)的影响时,我们设定M为调节变量。调节变量可以是定性的,也可以是定量的,它影响因变量和自变量之间关系的方向和强弱。当调节变量是定性或定量时,调节效应的检验是不一样的。

针对假设1的情况,当联合风险投资是调节变量时,此时联合风险投资是定性的,而智力资本增值系数是连续变量,我们将样本按照联合风险投资虚拟变量的取值分组进行回归[24],建立模型(1)~(6),若两组样本回归结果的系数存在显著差异,则调节效应成立,调节作用或正或负。

Dependentit=α0+β0HUCEit+β1Scaleit+

β2Levelit+μit+εit(1)

Dependentit=α0+β0STCEit+β1Scaleit+

β2Levelit+μit+εit(2)

Dependentit=α0+β0INCEit+β1Scaleit+

β2Levelit+μit+εit(3)

Dependentit=α0+β0SOCEit+β1Scaleit+

β2Levelit+μit+εit(4)

Dependentit=α0+β0VAICit+β1Scaleit+

β2Levelit+μit+εit(5)

Dependentit=α0+β0HUCEit+β1STCEit+

β2INCEit+β3SOCEit+β4Scaleit+

β5Levelit+μit+εit (6)

當分析假设2时,智力资本增值系数是调节变量,此时自变量是定性的,调节变量是连续的,我们将自变量和调节变量中心化,然后进行层次回归分析[25],建立模型(7)~(11):

Dependentit=α0+β0VCit+β1HUCEit+β2VCit×

HUCEit+β3Scaleit+β4Levelit

+μit+εit(7)

Dependentit=α0+β0VCit+β1STCEit+β2VCit×STCEit+β3Scaleit+β4Levelit+μit+εit(8)

Dependentit=α0+β0VCit+β1INCEit+β2VCit×

INCEit+β3Scaleit+β4Levelit

+μit+εit(9)

Dependentit=α0+β0VCit+β1SOCEit+β2VCit×

SOCEit+β3Scaleit+β4Levelit

+μit+εit(10)

Dependentit=α0+β0VCit+β1VAICit+β2VCit×

VAICit+β3Scaleit+β4Levelit

+μit+εit(11)

4描述性统计与实证检验结果

4.1变量的描述性统计

将样本企业分成联合风险投资和单一风险投资两组样本,统计显示:联合风险投资参与的企业ROA和ROE均值高于单一风投背景企业;联合风险投资企业整体智力资本增殖系数低于单一风投支持的企业;不同智力资本要素在样本企业中表现存在显著差异,其中联合风险投资支持的企业中创新资本增值系数最大值为58.37,而均值只有4.14,最小值甚至为负,说明创业企业中各智力资本的贡献水平差异较大,需要进一步通过实证分析。

4.2变量的相关性分析

各变量相关性统计结果显示:ROA和ROE显著正相关(1%显著性水平);ROA和ROE与智力资本各要素显著正相关;人力资本与结构资本的相关系数为0.679,二者存在较明显的促进关系;创新资本与智力资本相关性较强,表明创新资本对智力资本贡献率较大;联合风险资本虚拟变量与智力资本并不显著,与ROE呈微弱负相关关系。以上结果说明联合风险资本与智力资本各要素之间的相关性并不显著,但与企业价值关系显著,因此需要通过计量模型对三者的关系进一步验证。

4.3实证结果分析

4.3.1联合风险投资对智力资本与企业价值影响的实证结果

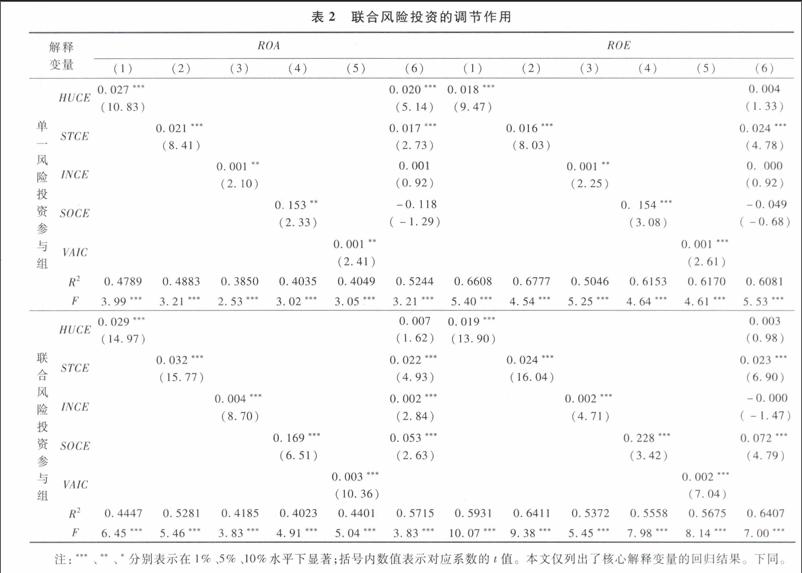

采用分组回归的方法验证不同风险投资背景下风险投资对智力资本与企业价值的影响关系,结果如表2所示。

企业资产利用效率(ROA)方面显示,联合风险资本参与组的拟合优度普遍高于单一风险投资参与组,拟合效果更优。人力资本增值效率回归结果显示,在联合风险投资背景下,HUCE的回归系数是0.029(1%的显著性水平),高于单一风险投资背景的回归系数0.027(1%的显著性水平),表明联合风险资本比单一风险资本可以起到更好的调节作用,加速了人力资本创造企业价值的能力。同理,STCE、INCE、SOCE和VAIC的系数均显示联合风险资本参与组更高,且所有系数都有统计学意义。因此,在分析企业资产利用效率(ROA)方面,联合风险投资表现出显著的正向调节作用。同时,ROE的实证结果同ROA的结论一致,说明在提高股东权益回报方面,联合风险资本对智力资本与企业股东权益回报的调节作用也显著为正。

4.3.2智力资本对联合风险投资与企业价值影响的实证结果

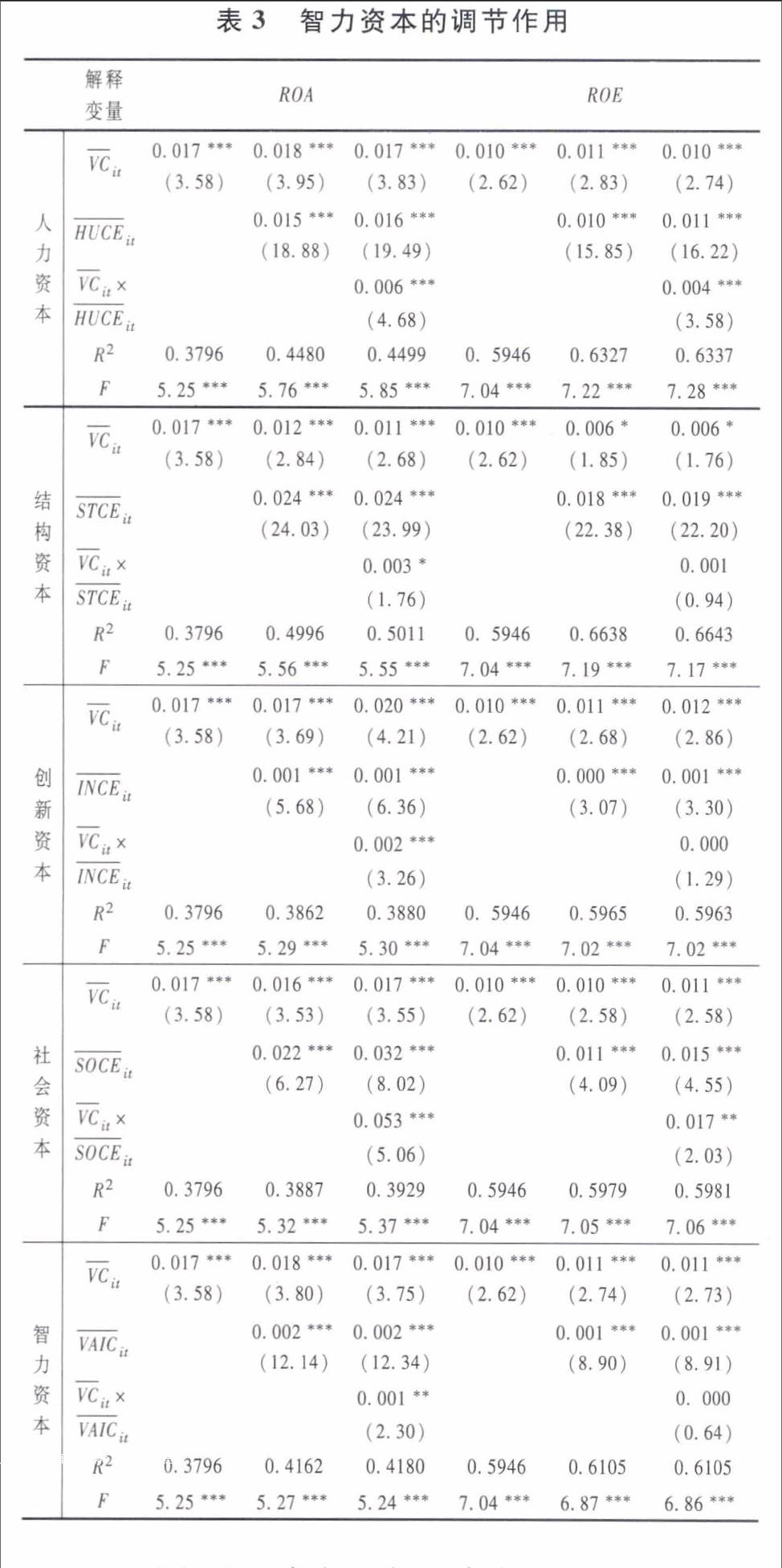

采用层次回归分析法验证在联合风险投资背景下智力资本对风险资本与企业价值关系的影响作用,结果见表3。

以人力资本作为调节变量(ROA),当方程中只包括控制变量与联合风险资本变量时,联合风险投资显著提升企业价值,这与我们的预期一致;当方程中增加人力资本变量后,方程具有显著的统计学意义(F=5.76,p<0.01),且提高了0.0684,人力资本增值系数显著正向影响企业价值(1%的显著性水平);当方程中增加了人力资本与联合风险资本的交互项后,方程不仅具有显著统计学意义(F=5.85,p<0.01),且拟合优度也有所提升,说明人力资本对联合风险资本提升企业资产利用效率方面具有显著的正向调节作用,ROE的回归结果与ROA一致。实证结果表明:联合风险投资选择的企业拥有更多的人力资本存量,且人力资本不断积累的内部环境更为完善时,能够显著促进风险投资的价值创造能力,这一结论与社会资本作为调节变量时一样;当结构资本和创新资本作为调节变量时,二者对联合风险资本创造企业价值具有正向调节作用,但只体现在企业的资产利用效率方面。当智力资本整体作为调节变量时,只有在企业的资产利用效率方面,风险资本与智力资本的交互项才为正(5%的显著性水平),而对股东权益回报率的结果不显著。所以,整体上看当企业拥有的智力资本存量以及智力资本不断积累对企业内部环境不断改善时,联合风险投资对企业资产利用效率的提升更加显著,而对股东权益的回报水平却无明显改善。

4.3.3联合风险资本与智力资本的协同效应对企业价值的影响结果

对上述实证结果整理后可以看出,在提升企业资产利用效率和股东权益回报两个方面,联合风险投资背景下,风险资本与智力资本之间的协同效应对企业资产利用效率的影响更为突出。其中,与人力资本和社会资本的协同效果更显著,充分说明联合风险投资机构更注重企业人力资本管理,并利用自身的人脉资源帮助企业壮大社会关系网络,加速创业企业人力资本和社会资本的价值创造能力,但对企业制定战略规划和创新激励方面的协助功能还有待进一步提高。

4.4稳健性检验

在稳健性检验中我们对风险资本和智力资本的内生性问题进行了处理。對于风险资本的内生性问题,采用申请IPO企业所在省份风险投资机构的密度作为是否具有风险投资的工具变量进一步分析[22,26]。而智力资本的内生性问题,我们采用样本企业所在行业的智力资本平均值作为工具变量,采用两阶段估计方法(2SLS)进行验证。结果表明所选取的工具变量在很大程度上改善了原有模型的估计结果,使得所估计的模型能更好地解释实际情况。

5研究结论与启示

本文从联合风险投资的视角对风险资本与智力资本二者的协同效应进行实证检验,研究结果表明:联合风险投资背景下风险资本与各智力资本要素的协同效应对企业价值创造均产生积极影响,只是侧重点存在差异,其中对人力资本和社会资本的积累更为突出,协同效应更为明显,而对结构资本和创新资本提高股东回报水平的积极影响并没有凸现出来,该结论对于继续加强风险投资机构之间合作、改进联合风险投资运行机制、加强企业智力资本管理等方面均具有重要的参考价值。要进一步加强风险投资机构自身建设,提高风险投资机构声誉,提升联合风险投资合作的稳定性和成功率;组建一支训练有素、经验丰富的高水平风险投资团队,提高投资决策效率,对风险企业人力资源、战略规划、创新激励等方面积极引导并协助管理;为风险投资机构的联合创建一个高效的信息沟通和合作交流平台,重视风险投资后的管理监控;从被投资企业各智力资本增值效率的变化趋势判断风险投资机构提供价值增值服务的路径和效果,并以此作为管理监控的重要参考依据。同时,进一步加强创业企业的智力资本管理,鉴于创新资本对企业技术创新能力、成长潜力都具有显著的积极影响,因此要更加注重企业的创新激励,并利用自身的人脉资源扩大企业的社会关系网络,从而为创业企业价值创造营造良好的内部环境。

参考文献:

[1]谈毅.风险投资学[M].上海:上海交通大学出版社,2013.110.

[2]严太华,马宁,姬新龙.智力资本协同风险资本的系统建模及效应检验[J].系统工程理论与实践,2014,34(10):25462555.[3]马宁,严太华,姬新龙.风险资本与智力资本协同条件分析与效应检验[J].中国管理科学,2015,23(3):2431.

[4]Gompers P, Lerner J. The venture capital cycle, 2nd edition[J]. Social Science Electronic Publishing, 2006, 15(2): 145168.

[5]Hellmann T, Puri M. Venture capital and the professionalization of startup firms: empirical evidence[J]. Journal of Finance, 2002, 57(1): 169197.

[6]Largea D, Mueggeb S.Venture capitalists nonfinancial valueadded: an evaluation of the evidence and implications for research[J]. Venture Capital, 2008, 10(1): 2153.

[7]党兴华,施国平,仵永恒.政治关联与风险资本筹集[J].预测,2015,34(6):4550.

[8]谈毅,杨晔,邵同尧.风险投资、有效需求和研发投入[J].财政研究,2012,(9):1215.

[9]陈伟.风险投资的资本来源影响企业技术创新的机理分析和实证研究——基于非资本增值视角[J].商业经济与管理,2013,9(9):8796.

[10]Lerner J. Venture capitalists and the decision to go public[J]. Journal of Financial Economics, 1994, 35(3): 293316.

[11]党兴华,董建卫,吴红超.风险投资机构的网络位置与成功退出:来自中国风险投资业的经验证据[J].南开管理评论,2011,14(2):8291.

[12]曾蔚,游达明,刘爱东,等.聯合风险投资的价值溢出机理与案例分析[J].研究与发展管理,2008,20(4):101105.

[13]Stewart T A. Brainpower: how intellectual capital is becoming Americas most valuable asset[J]. Fortune, 1991, 3(6): 4460.

[14]曾蔚.基于联合风险投资的创业智力资本对企业价值创造的作用机理研究[D].长沙:中南大学,2012.8992.

[15]Lockett A, Wright M. The syndication of venture capital investments[J]. Omega, 2001, 29(5): 375390.

[16]Manigart S, Lockett A, Meuleman M, et al..Venture capitalists decision to syndicate[J]. Entrepreneurship Theory & Practice, 2006, 30(2): 131153.

[17]Cumming D, Fleming G, Schwienbacher A. Legality and venture capital exits[J]. Journal of Corporate Finance, 2006, 12(2): 214245.

[18]Tian X. The role of venture capital syndication in value creation for entrepreneurial firms[J]. Review of Finance, 2011, 16(1): 245283.

[19]Daniel N D, Mukunthan S. Syndication in venture capital financing[J]. The Financial Review, 2010, 45(3): 557578.

[20]Pulic A.VAICan accounting tool for ICM management[J]. International Journal of Technology Management, 2000, 20(5): 102714.

[21]RiahiBelkaoui A. Intellectual capital and firm performance of US multinational firms: a study of the resourcebased and stakeholder views[J]. Journal of Intellectual Capital, 2003, 4(2): 215226.

[22]吴超鹏,吴世农,程静雅,等.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012,(1):105119.

[23]Brander J A, Amit R, Antweiler W. Venturecapital syndication: improved venture selection vs the ventureadded hypothesis[J]. Journal of Economics and Management Strategy, 2002, 11(3): 423452.

[24]温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005,37(2):268274.

[25]Aiken L S, West S G. Multiple regression: testing and interpreting interactions[J]. Journal of the Operational Research Society, 1994, 14(1): 167168.

[26]Cumming D, Dai N. Local bias in venture capital investments[J]. Journal of Empirical Finance, 2010, 17(3): 326380.

猜你喜欢

科教创新与实践(2022年11期)2022-06-26

人民论坛·学术前沿(2016年23期)2017-01-18

企业技术开发·下旬刊(2016年11期)2016-12-27

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年29期)2016-07-19

商场现代化(2016年10期)2016-05-13