论二战时期日本战时军费筹集机制

2017-05-18 21:37庞宝庆

日本问题研究 2017年2期

庞宝庆

摘要:全面侵华战争爆发后,日本沿用近代以来建立的战时军费筹集体制为侵略战争提供财政支持,形成以临时军事费特别会计为核心的战时军费筹集机制。其主要财源为租税收入、公债收入以及向占领区借款。太平洋战争之前,战时军费筹集主要依靠日本国内金融机构发行公债;太平洋战争爆发后,战时军费筹集的主要财源开始转向对占领区的掠夺。

关键词:战时军费;临时军事费特别会计;公债;借款

中图分类号:K31346文献标识码:A文章编号:1004-2458(2017)02-0020-10

DOI:1014156/jcnkirbwtyj201702003

1937年,日军蓄意挑起的“七七事变”拉开了日本全面侵华的序幕。这是日本军国主义自近代以来发动的最大规模的对外战争,也是一场动员国内所有人力、物力、财力进行总体战的战争。战后70多年来,中国学者对日本发动全面侵华战争这段历史进行了细致研究,但专门从日本战时军事财政动员角度,特别是从战时军费筹支机制角度进行研究的学者很少,大多数学者关注的是日本在中国占领区进行经济、财政金融掠夺①。日本学者室山义正认为“近代日本财政最大的问题是在多大程度上承受军备扩张,其他政策如何调整与军备扩张的关系”[1]1。全面侵华战争爆发后,日本财政的中心任务就转移到确保战争需要上来,其主要表现就是战时军费开支的迅速膨胀。近代日本的“战时军费”是指政府在战争中以货币形式直接用于军事行动及相关军事支出的经费[2]4。如何筹集庞大的战时军费,成为摆在日本当局者面前的一个难题。

一、战时军费筹集机制的

建立及预算追加为给侵略战争以最有效支持,1937年7月23日,日本政府召开的第71届特别议会决定设立“华北事件费”,作为向中国增派军队以及处理此次事件的独立经费。作为预算外开支,先由陆军省管辖下的第二预备金支出1 000万日元。随着战争规模以及地域范围的不断扩大,7月26日,日本政府内阁制订《第一次华北事件费预算案》提交第71届特别议会,29日获得贵族院通过。预算额为一般会计9 6809万日元,特别会计215万日元[3]112。7月28日,日军占领北京,随后战火扩大到整个华北。8月5日,日本政府又向第71届特别议会提出第二次华北事件费追加预算。这次追加预算与之前的财政应急措施不同,其预算额达到412亿日元之巨[4]32。进入8月份,战事已超越中国的华北范围,扩展到华中一带。9月2日,临时内阁会议决定把“华北事变”改称“中国事变”。第72届议会于9月4日召开,日本内阁提出总额达21亿日元的第三次中国事件费。为保证战费筹集,在这届议会上,日本特设置临时军事费特别会计,形成以临时军事费特别会计为核心的战费筹集机制。设置临时军事费特别会计的原因大致有以下两点:

首先,紧迫的战争形势下,保证现在及将来越来越庞大的军费开支需要是设置临时军事费特别会计的直接原因。开战后,日本陆军师团数量在8月前只有17个,随着侵华战争的扩大,师团数量和军队人数也迅速扩张。到12月,师团数量增加到24个,兵力95万人。1938年12月则扩张到34个师团,兵力115万人。1941年12月,日本师团数量达到51个,兵力210万人,兵力较1938年增加约1倍。到日本战败投降,日本陆军师团数量则剧增到169个,兵力达547万人[5]167。当然,海军军备也在这一时期大规模扩张。维持数量不断扩张的军队以及规模空前的战争开支,是摆在政府面前的一大课题。所以,时任大藏大臣贺屋兴宣主张“临时军事费是保证军事行动的必要经费,其不仅收支金额巨大,性质上也和一般的年度收支有区别,所以要特别处理,有必要设置临时军事费特别会计”[6]。

其次,“临时军事费特别会计”是依照甲午战争、日俄战争、一战时出兵山东的惯例而设置。1937年全面侵华前,日本就为应对甲午战争、日俄战争、第一次世界大战三次设置临时军事费特别会计,以保证战争所需经费。特别会计是政府“1889年制订会计法时,为特定用途需要,依据会计法可设置特别会计以明确区分一般会计”[7]188189而设立的,军部在这三次对外战争中所依靠的主要财政工具就是临时军事费特别会计,并都取得良好效果。日本政府认为“我国近来数度遭遇战争及事变,在战时财政及事变财政方面积累了很多经验。这次事变在事态、规模上都与以往不同,但过去的经验仍可作为良好的参考”[8]2。所以,全面侵华战争一爆发,自然也就第四次设立了临时军事费特别会计。也体现了日本军国主义者希望像前三次对外战争一样,取得侵华战争胜利的野心。

第72届议会公布的《临时军事费特别会计法》内容也同前三次一样简单,仅由两条构成,“第一条:有关中国事变的临时军事费的会计,为区别一般会计的年度财政收支到事件结束为一会计年度,特别处理之;第二条:把属于一般会计的陆海军省所管的华北事件费及大藏省所管的华北事件第一预备金且充其财源的财政收入,转入本会计处理之”[4]32。该法后来经过多次修改,最后也只有六条。临时军事费特别会计法实施后,日本的财政及财政制度已完全转入战时体制。此后,临时军事费特别会计成为战时军费筹集的支柱。根据临时军事费特别会计法第二条,属于一般会计的陆海军省所管的华北事件费及大藏省所管的华北事件第一预备金转入临时军事费特别会计,1937年度临时军事费达到254亿日元[9]90。自临时军事费特别会计设置到1945年战败投降的八年间,共追加了12次预算,预算额不仅迅速膨胀,其内容也随着战局变化不断变化。

临时军事费特别会计使应对战争的财政措施大致完备,日本国内统制经济也进一步强化。1937年9月,日本政府公布《临时资金调整法》,实施《军需工业动员法》。1938年2月28日,日本政府向第73届议会提交临时军事费预算追加第一号案,作为下一年度的战费。军费支出预算总额包括陆军临时军事费3257亿日元、海军临时军事费1043亿日元、预备费55亿日元,合计485亿日元[4]37,约972%的财源依靠公债和借款筹集[3]150。该届议会还对临时军事费会计法做了部分修改,增加一个条文“临时军事费有出纳上的必要时,可临时借款或发行融通证券,由临时军事费特别会计的财政收入偿还”[4]38,擴大了军需预付款和概算支付的范围。

1938年日军持续扩大对中国的侵略,但大本营在年内“速战速决”的美梦破产,侵华战争进入对峙阶段。在这个背景下,临时军事费预算第二次追加在1939年3月召开的第74届议会上成立。预算总额包括陆军临时军事费3143亿日元、海军临时军事费812亿日元、预备费65亿日元,合计4605亿日元[10]12。在这届议会上还设置了另一项与军事相关的财政政策——临时陆军材料资金特别会计。这是侵华战争全面爆发后,“为取得并有效利用中国占领区物资作为军需之用”,日本政府在陆军省新设临时陆军材料资金,以区别临时军事费特别会计和一般会计,到战争结束为一个会计周期[11]65。《临时陆军材料资金特别会计法》在这届议会获得通过,后在第76届议会做了部分修改,1942年3月末会计终结,所属物资转入临时军事费特别会计。

1939年,日军深陷中国战场,9月德军进攻波兰,英法对德宣战,第二次世界大战正式爆发。在日本国内经济统制政策也继续强化,1940年3月第75屆议会通过了临时军事费预算第三次追加案。预算总额包括陆军临时军事费2973亿日元,海军临时军事费737亿日元,预备费75亿日元,总计446亿日元。另外,临时陆军材料资金特别会计追加预算7 000万日元,与上次预算合计19亿日元[4]45。1940年,日军状况在中国战场没有大的变化。7月,第二次近卫内阁成立,9月19日,御前会议决定武力夺取东南亚资源的方针。1941年2月8日,第75届议会通过临时军事费第4次追加案,军费支出预算总额为10亿日元。从这次预算追加开始,为保证军事上的机密性,所有预算科目统称为“临时军事费”。但临时军事费第4次追加案通过不到一个月,第5次追加案又获得议会通过。与第4次追加不同,这次追加预算是未来一年的战费,总计488亿日元[10]15。

1941年11月15日,第77届临时议会召开,总额38亿日元的临时军事费第6次追加预算获得通过。这次追加预算是在日本对美开战之前,被称为“开战预算”[4]54。12月7日,日军偷袭珍珠港,太平洋战争爆发。12月16日,第78届临时议会召开。该届议会创造了会期最短的纪录,会期只有两天,会议总时间加起来只有3小时21分钟。为满足战事的紧急需求,议会通过了临时军事费第7次追加,临时军事费20亿日元、预备费8亿日元,合计28亿日元[4]55。1941年度临时军事费经过四次追加,达到1148亿日元,创造了单独一项军费一年超百亿的记录,但这还不是最高纪录。

太平洋战争开始阶段,日军攻势迅猛,1942年2月第79届议会公布的临时军事费第8次追加预算达到前所未有的180亿日元[10]17。1942年6月,日军在中途岛海战败北,失去海洋主导权。1943年2月,瓜岛战役的失败也成为日本从战略优势走向劣势的转折点,日军在战略上转入守势。1943年2月召开的第81届议会通过了临时军事费第9次追加预算,总额高达270亿日元[4]58。瓜岛战役失败后,失败主义情绪笼罩日本,第84届议会在1944年2月通过总额380亿日元的临时军事费第10次追加预算。但1944年春天以后,战局日益对日本不利。美军反攻速度加快,已接近日本本土,中国战场解放区面积不断扩大,日本战败的趋势愈发明显。7月,东条内阁总辞职。战局紧迫,日本政府已等不及年底召开的例行议会,在9月就召开第85届临时议会,通过临时军事费支出总额为250亿日元的第11次追加预算案。1944年9月以后,日本一路败北,1945年1月美军登陆吕宋岛。日军大本营下决心制定本土决战计划。在此背景下,第86届议会在2月1日通过临时军事费第12次追加预算案,军费支出预算总额达到空前规模的850亿日元[4]6165。经过8年时间、12次追加预算,临时军事费特别会计财政收入预算额高达约2 21961亿日元,实际收入额约1 7331亿日元[10]25。

二、战时军费筹集途径及方法

自20世纪20年代开始,日本财政收支重回赤字阶段,尤其是“九一八”事变之后,军费开支越来越大,财政赤字愈发严重。1935年日本财政赤字已达约704亿日元[12]175,填补财政赤字只能依靠发行公债。如何筹集如此庞大的军费呢?七七事变发生后,日本逐渐形成以临时军事费特别会计为核心,以租税增收体制、公债发行及消化管理制度、占领区借款制度为支点的战时军费筹集体制。

(一)租税增收体制

租税收入是临时军事费的重要财政来源。临时军事费中的租税收入包括华北事件特别税、从一般会计和其他特别会计转入的资金。侵华战争爆发之初,很多人反对通过增税筹集军费的方法。但随着军费开支越来越大,即刻增税与增税时期尚早的争论越来越激烈。1937年8月2日,藏相贺屋兴宣在内阁会议上提出临时增税的议案,贺屋向反对者解释说:“这次增税,名为增税,实为具有强制献金性质,有要求国民与政府共赴国难的意味。”[4]1758月7日,议会通过开战以来的第一次增税法案——“华北事件特别税法”。这是一项为期一年的临时性增税,增税内容分为两种:一种是所得税、临时所得税的附加税;另一种是新设税种,如利润分红税、公债及公司债利息特别税、物品特别税等。

1938年以后,一般会计上每年都进行增税和烟草等的涨价,其增加额转入临时军事费特别会计。1938年3月31日,发布“中国事变特别税法”代替上一年度制定的“华北事件特别税法”。其理由是“中国事变的军费……追加预算大部分财源必须依靠公债,但其一部分还要向国民征税”[13]97,增加所得税、法人资本税、砂糖消费税、交易所税,降低所得税免税点,扩大物品税课税品种范围,新设通行税、入场税、特别入场税。这是战后的第二次增税。1937年租税实际收入约1525亿日元,到1938年则猛增到约2076亿日元[12]354。

1940年3月29日,日本政府修改“所得税法”,进行全面的税制改革。分离“所得税法”“法人税法”,细化税源、扩大增税范围,为筹集军费广开财源。太平洋战争爆发后,日本政府进一步强化了战时增税措施。1942年2月23日,日本政府对正在实行的各项税法进行全面修改,以直接税为中心继续提高税率,降低免税点,新导入“电气瓦斯税法”“广告税法”“马券税法”。这次增税进一步强化了大众课税的色彩。但随着军费开支越来越大,继续增税仍是不能回避的选项。1943年,日本政府以间接税为中心继续采取增税措施。1944年,采取同时对直接税和间接税增税的措施。1945年进行了第九次增税,这是最后一次增税。

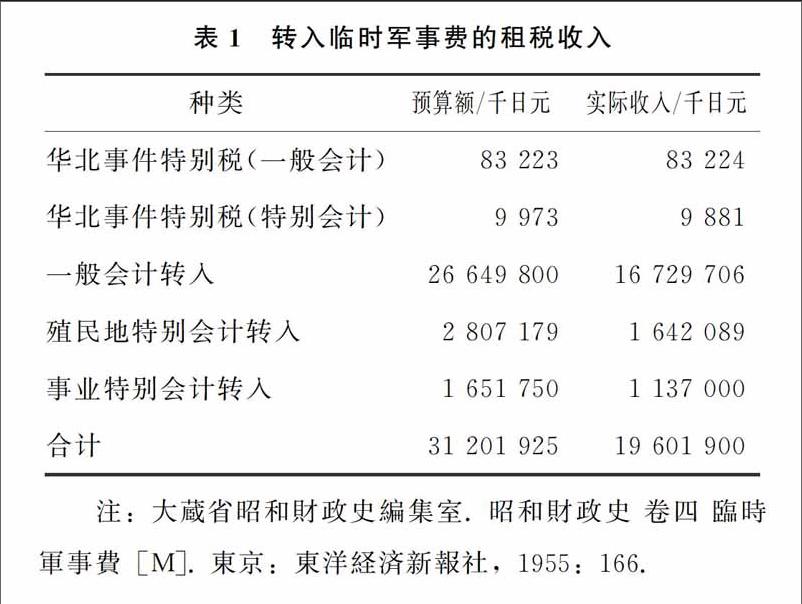

当然,这些战时增税政策也适用于日本占领下的各殖民地。1937年8月10日,发布“关于把特别会计中相当华北事件特别税收入的金额转入一般会计法案”,规定把各年度该殖民地的税收转入一般会计,在此基础上纳入临时军事费特别会计。1938年3月23日,日本政府发布“关于由特别会计转入资金充实中国事变临时军事费财源的法律”,从1938年起,把关东局会计、朝鲜总督府会计、台湾总督府会计、桦太厅会计纳入预算,这与华北事件特别税一样具有战时增税性质,转入临时军事费特别会计。此外,帝国铁道会计、通信事业会计收入也被转入临时军事费特别会计。见表1。

由上可知,从1937年到1945年间,转入临时军事费特别会计的实际租税收入中,一般会计约为1673亿日元,关东局、朝鲜总督府、台湾总督府、桦太厅等四殖民地特别会计约为1642亿日元,帝国铁道以及通信事业特别会计1137亿日元。三者合计的租税收入约占临时军事费特别会计年度收入总额的113%。

(二)公债发行及消化管理制度

尽管1937年以后每年都实行大规模增税并增设新税、提高专卖商品售价、提高铁道以及通信费用,但这些常规收入难以赶上日益膨胀的军费增长。为保证庞大军费开支的需要,发行公债成为最有效、最主要的手段。所以,这场战争从战争之初就已经确立了“借款战争”的性质。

为充实临时军事费的财源而发行的公债主要有华北事件公债、中国事变公债、大东亚战争公债。“七七事变”爆发后,日本第71届议会通过第一次华北事件费预算,其财源主要是发行公债。为此,议会专门通过“为支付华北事件经费发行公债法案”,该法案规定“政府可以9 600万日元为限发行国债或借款”[14]539。这个发行限度几乎与华北事件费相当。但仅仅两周不到,其发行额度就一举增加到406亿日元,其中395亿日元转入临时军事费特别会计[4]166。

1937年9月,第72届议会设置临时军事费特别会计的同时,还通过“为支付支那事件临时军事费发行公债法案”。为支付临时军事费,该法案给予政府发行20227亿日元公债的权限[15]622。随着战争规模不断扩大,每届议会都会增加临时军事费预算,提高公债发行额度成为保证预算财源的最有效手段。太平洋战争后,军费开支爆发并不断扩大,1943年后日本政府为从根本上改变关于公债发行额度的规定,修改了“为支付支那事件临时军事费发行公债法案”,明确规定废除公债发行额度的限制。即发行公债的额度“相当于临时军事费特别会计军费支出预算额扣除该特别会计的由其他会计转入金额以及普通财政收入预定额的额度”[13]397,所以,看似公债发行额度还有限制,但实际上由于普通财源不能负担的赤字部分全部由公债填补,公债发行已经没有任何限制了。在临时军事费特别会计的框架下,军部可以不必向任何人公布具体预算内容,就可以获得所需经费。

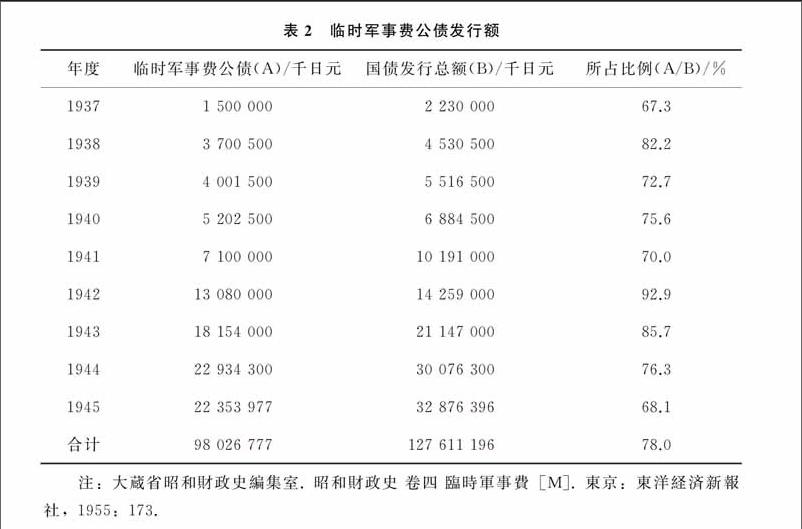

1942年1月8日以后,为筹集临时军事费所需财源而发行的公债被冠以“大东亚战争”之名,主要有大东亚战争国库债券、大东亚战争贴现国库债券以及大东亚战争特别国库债券三种。其实,军事费不只是临时军事费特别会计负担的经费,也包括一般会计中的陆海军军费,以及其他特别会计负担的军费。所以,其他会计负担的公债中也有相当部分可以看作军事公债。公债发行额不断增加,1942年临时军事费公债超过130亿日元,1943年超过180亿日元。到战争结束时,临时军事费公债发行总额已达到98026亿日元。见表2。

在战争不断扩大的背景下,为顺利发行公债,就要从根本上重新确立消化公债政策。军事公债主要是日本银行认购发行,如果日本银行销售公债不顺利,金融市场难以消化公债,就会带来恶性通货膨胀。为保证消化公债所需资金,日本政府出台了一系列行政和金融政策。

首先,推出强制国民储蓄政策。为保障购买公债所需资金,必须抑制广大国民的消费资金。1938年,政府发动大规模的奖励国民储蓄运动,其主要目的是积累消化公债所需资金。大藏省设立国民储蓄奖励局,联系地方各民间团体,一起推动国民储蓄运动。名为“奖励”,实为“强制”,1941年3月还制定“国民储蓄组合法”,采取定额储蓄制,并以公债代替现金支付薪金、赏赐,以制约国民消费。1943年6月,为强化国民储蓄,大藏省与农林省又创立国债储蓄制度,即银行在支付款项时代客户购入国债,使大众同时完成储蓄和购买国债。

其次,以大藏省、日本银行为主体,以“临时资金调整法”为核心进行严格的金融统制。在第72届议会“为筹集军费,即消化军费中占压倒性部分的公债以及扩充军工生产能力的资金需要,防止资金流入其他不急需领域,同时解决进口资金不足的问题”[16]4,通过了“临时资金调整法”。1940年又特别颁布“银行等资金运用令”“公司经理统制令”等一系列资金统治措施,直接或间接积累消化公债资金。此外,从1938年5月開始实施“国家总动员法”。作为国家总动员计划的一部分,先后实施“物资动员计划”“劳务动员计划”“资金需给动员计划”,以确保资金供应。

所以,作为综合资金计划一环,日本战时消化公债政策主要是通过强制储蓄抑制国民消费资金,并通过各金融机构间协作,强化资金统制。而战时消化公债资金的途径主要有三个:

(1)通过日本银行出售国债。政府发行国债的主要方式是通过日本银行认购发行,然后再强制各金融机构从日本银行认购国债。而且,日本银行通过公开市场操作向民间非金融机构及个人出售国债,确保公债市场流动性。

(2)动员以大藏省存款部资金为首的政府机构资金。大藏省存款部资金在“九一八事变”期间主要以运用地方资金为主,“七七事变”后开始全力购买国债。同时,将简易生命保险、邮政年金积累金、政府关系共济组合等资金用来大幅购买国债。

(3)通过邮政局窗口卖出,吸收大众存款。虽然吸收金额不多,但也是一个不可忽视的途径,与强制国民储蓄一起编织起抑制大众购买力的消化公债网络。太平洋战争爆发后,政府修改小额国债买卖制度,各金融机构在全国金融统制会指导下,规定每人每天购入数额,并以适当价格购入。

可以说,在战时状态下,日本政府的公债消化政策取得了非常好的效果。1937年7月到1941年12月的公债消化率平均为828%,1942年至1945年8月的平均消化率为962%[14]466。

(三)占领区借款制度

随着战争不断扩大,使本来就资源匮乏的日本越来越难以支撑。军部开始加强对占领地区的搜刮,以实现“以战养战”的目的。在临时军事费特别会计的决算中就单独列有“借款”科目,就是指在日军占领区所筹集的充当临时军事费财源的借款。实际是以向占领区金融机构借款的名义,实现对占领地区人民的残酷搜刮。

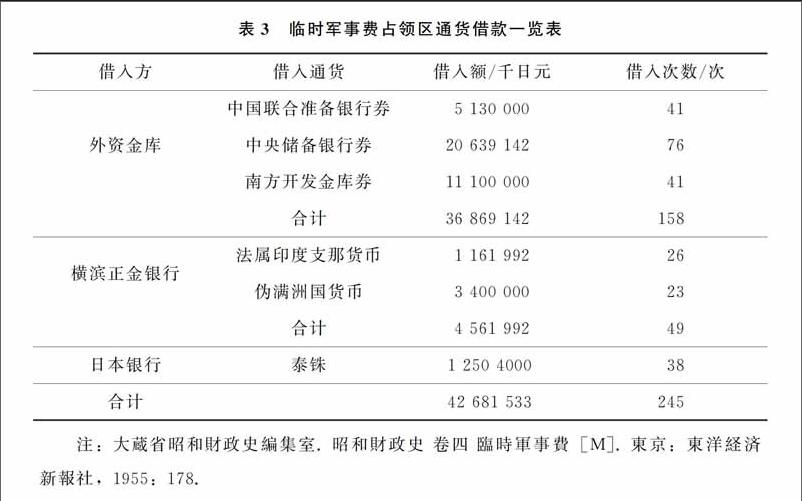

日军在占领地区经理借款的金融机构主要有外资金库、横滨正金银行、日本银行。外资金库的业务最初由朝鲜银行、横滨正金银行、南方开发金库经理,直到外资金库成立后三个金融机构的业务才归由其继承。日本政府在占领区筹集临时军事费,主要是通过日本各银行向各占领区的伪银行等金融机构的借款筹集的,即通过中国联合准备银行券、中央储备银行券、南方开发金库券、法属印度支那货币、伪满洲国货币、泰铢借款对占领区进行金融搜刮。见表3。

1中国联合准备银行券借款

日本在中国战场的军费借款是通过所谓“预合账户”由于“预合账户”这种借款方式在日本侵华期间的历史特殊性,故保留日方对这一金融掠夺方式的称呼。来完成的。所谓“预合账户”是1943年3月10日横滨正金银行与中国联合准备银行签订存款协定,双方相互在对方银行开设“存款账户”,即在横滨正金银行开设中国联合准备银行的“日元往来存款账户”,而在中国联合准备银行开设正金银行的“中国联合准备银行券往来存款账户”。在相同的条件下,在相同时期,双方银行相互把等额的资金存在对方的金融机构。虽说相互存款,但由于是以记账方式进行,所以不需要现金准备。正金银行需要资金时,就从中国联合准备银行设在正金银行的“存款账户”提取,而中国联合准备银行在正金银行的“存款账户”是以中国联合准备银行券来表示的,这样正金银行就可取得在华北使用的中国联合准备银行券资金。正金银行提取中国联合准备银行券时向设在本行内的“中国联合准备银行券往来存款账户”支取,同时通知中国联合准备银行,而中国联合准备银行则必须把相同金额的银行券资金记入正金银行设在该行的“日元往来存款账户”,获得对正金银行相同金额的存款债权。

通过“预合账户”这种无中生有的金融方式,日本军队需要军费时马上就可以通过其金融机构在其占领区就地筹集。虽然存款协定规定“每一方需要资金时,都可以从在对方金融机构内以本行名义开设的‘存款账户提取所需资金”[17]569,但事实上华北伪政府被取消了这一权利。

日本在中國华北向中国联合准备银行的借款最先是通过朝鲜银行进行的,早在1941年7月1日,朝鲜银行就与中国联合准备银行间缔结“存款协议”,中国联合准备银行券借款通过朝鲜银行转入日本银行。为对抗正金银行,守住华北金融控制权,1943年3月,朝鲜银行与横滨正金银行同中国联合准备银行之间签署相同的“存款协议”,根据朝鲜银行与中国联合准备银行间的“存款协议”,双方在对方银行互设“预合账户”筹集所需资金。这样,在华北就出现了两家日本银行与一家中国当地银行进行业务往来的奇特现象。后来随着外资金库的设立,朝鲜银行与正金银行所具有的经营政府借款的权限被外资金库继承,一直到战争结束。

1943年4月到1945年2月,日本政府向中国联合准备银行借款共41次,借入总额513亿日元[4]180。

2中国储备银行券借款

在中国华中、华南地区,日本政府的中央储备银行券借款主要是通过横滨正金银行进行的。1942年8月10日,横滨正金银行与中央储备银行签署“关于军票与中央储备银行券预合账户合同”。正金银行在本行内以中央储备银行名义设“军票存款账户”,中央储备银行在本行以正金银行名义设立“中央储备银行券存款账户”。其借款方式与朝鲜银行、正金银行同中国联合准备银行之间的借款方式一样,也是通过正金银行与中央储备银行间互设“存款账户”获得所需储备券资金。也就是正金银行先把储备银行在该行的日元存款贷给日本政府,然后储备银行再把相当于上述金额的储备券记入正金银行在该行的“中央储备银行券存款账户”。根据双方协议“军票存款的偿还由正金银行提出”[17]610,偿还债务的申请者不是债权人而是欠债者,这也充分说明了日本帝国主义赤裸裸的掠夺性质。

但签订协议仅仅过了8个月,1943年4月1日两行重新修改协议,以日元取代军票。这是因为中央储备银行券的滥发使其贬值严重,难以有效支持战争。这才弃军票,采用日元。从1943年4月到1945年2月,日本政府共向中央储备银行借款76次,总计借款20639亿日元[4]182。其借款金额在所有日军占领区中数额是最大的。后随着外资金库的设立,到战争结束时,政府借款都收归外资金库。

此外,日本在中国东北伪满币借款主要是横滨正金银行进行的。1944年9月13日,日本银行与伪满中央银行缔结“两行间资金融通协定”,日本军队在中国东北所需军费从伪满中央银行借入。从1944年9月到1945年8月,日本政府通过正金银行共借款23次,借入总额34亿日元[17]510511。日本在东南亚占领区(除印度支那、泰国外)的政府借款主要是通过南方开发金库进行的。从1943年4月到1945年2月,日本政府通过南方开发金库进行的南方开发金库券借款共计41次,借入总额111亿日元[4]183。从1944年4月到1946年7月,日本政府的泰铢借款总计38次,总额125亿日元[4]184。日本在法属印度支那的借款是通过横滨正金银行进行的。从1944年4月到1945年8月,日本政府的印度支那银行券借款共计26次,总共1162亿日元[4]186。在1943年日本败局已现的情况下,其军费筹集主要依靠掠夺占领区人民的方式,即通过向占领区金融机构借款的方式来筹集军费。日本政府通过各金融机构在各占领区共借款245次,获取的借款总额达42682亿日元。在占领区的借款收入约占临时军事费特别会计1 73306亿日元军费收入总额的2463%[4]187。

此外,以军费献纳金为主的杂收入也是战时军费来源之一。全面侵华战争爆发后,日本国内的战争狂热促使国民捐款支持战争。1937年8月20日,根据日本内阁“关于军费献纳金文件”,把军费献纳金列入特别会计财政收入。10月公布“关于出纳保管中国事变捐款的文件”,正式把国防献金列入临时军事费特别会计。但国防献金的数额与租税和公债收入相比是微不足道的。

三、临时军事费特别

会计的终结及其特点1945年8月15日,日本宣布无条件投降,8月22日取消最高战争指导会议,8月23日开始陆海军复员工作。26日,军需省被取消,其所管辖的有关临时军事费特别会计所属的财政收支预算的执行事项被移交到商工省。进入10月份,社会舆论开始抨击临时军事费特别会计,于是陆军省在12月29日召开记者会进行了解释性说明,“对于立刻停止临时军事费特别会计的意见,因为还要进行外地部队的复员、处理终战以及执行占领军当局的调查命令等事宜,所以,短时间内停止是不能的。至少应存续到本年度末”[4]70。迫于舆论压力,日本政府在11月9日公布了“关于临时军事费现状及今后处理的文件”,指出“关于国内的临时军事费经理事务大致终结日期,于1946年3月31日停止临时军事费的支出,终结该会计”[4]73。从而使废止临时军事费特别会计的日期大大提前。1946年2月27日,日本政府公布“终结临时军事费特别会计文件”,宣布“临时军事费特别会计的年度不拘泥于同特别会计法第一条(把事件结束作为一会计年度)之规定,1946年2月28日终结”[4]77。

日本帝国主义发动的这次侵略战争无论在规模、影响上都是以前历次对外战争所无法比拟的,此时期的战费筹集具有以下几个特点。

首先,在会计制度上,临时军事费特别会计使一般会计逐渐“临时军事费化”。临时军事费特别会计以一个战争周期為一个会计年度,在这个会计年度内,军部利用临时军事费特别会计制度设计的特异性进行操作,完全突破财政的宪政原则框架。军部通过对一般会计进行直接干涉,在制度上给与一般会计巨大影响,使一般会计从属于临时军事费特别会计,从而使一般会计逐渐“临时军事费化”。尤其是进入总体战阶段,一般会计全部预算及支出完全“临时军事费化”。一般会计的军事费对特别会计越来越重要,从1942年开始,一般会计上的陆海军省经费大为削减,在编制预算时只做技术性保留而已,一般会计临时部经费则完全被废止。

其次,在战费预算编制上,军部通过设置临时军事费特别会计以及临时陆军材料资金特别会计,根据作战需要,随时追加预算。通过预算的随时追加,在临时军事费特别会计一个会计年度内共追加12次预算。在军事费预算问题上,预算的编制与通过手续更加迅速而简便。各省预算也和临时军事费一样力求简洁化,预算内容没有具体款目,外界完全不了解临时军事费具体内容,军费支出预算只有“临时军事费”一款。预算案提交到众议院、参议院,在几天之内甚至几小时之内就获得通过,提交议会审议只是走个程序而已。预算的议定及审议完全是形式上的,由于预算外支出、预算超支、预备费等司空见惯,预算本身也就失去了其意义。为提高预算效率,军部加强了预算控制,使大藏省完全变成单纯执行具体事务的机构。

最后,因进行侵略战争而不断膨胀的军费开支是造成日本严重通货膨胀的重要原因。从全面侵华战争爆发到战败投降,政府所需资金以及市场资金需求不断增加。日本银行券发行量在1937年7月只有158亿日元,到1945年8月一举增加到423亿日元[3]549。银行券发行量膨胀27倍,物价必定随之暴涨。根据日本银行调查,如果以1934年至1936年东京平均批发物价指数为100,1937年7月批发物价指数达到1261,到1945年8月则达到336[3]550。零售价格上涨率更为惊人,而黑市价格则又是此数倍。战争中物价上升,主要是货币超发引起的,即为了供给巨额军事费而引起的通货膨胀。这些军费中最主要的还是临时军事费特别会计资金。

总之,全面侵华战争爆发后,日本通过设置华北事件费、中国事件费来保证在华军事行动的展开。后随着战争规模的扩大,又设置了临时军事费特别会计,从而构筑起战时军费筹集体制。为筹集临时军事费特别会计所需经费,日本政府在每年度预算基础上不断追加预算,使预算规模越来越大。太平洋战争之前,战费筹集途径除增税外,主要依靠的是发行公债。为了搜刮中国占领区的物资用于侵略战争,1939年至1941年又设立临时陆军材料资金会计筹集军需资金,1941年末该会计并入临时军事费特别会计。1943年以后,日本国内以发行公债为主要手段的战费筹集体制难以承受军费支出进一步暴增。所以,本来需要国内财政负担的临时军事费,转为在其占领区就地筹集,通过预算外财源保证军事开支需要。为此,在中国华北地区的朝鲜银行、正金银行通过与中国联合准备银行签订“金融协定”设立“预合账户”这种无中生有的借款方式,大肆掠夺华北人民。在中国华南、华中地区,日本最初是通过正金银行发行军票的方式筹集军费,后由于通货膨胀加剧,难以有效支持战争,才放弃军票,改为通过“预合账户”方式向中央储备银行借款。对中央储备银行的借款规模,是在其所有占领区中规模最大的。

以临时军事费特别会计为核心的战时军费筹集体制,为日本军国主义发动的侵略战争提供了财源保证。

[参考文献]

[1]室山義正.近代日本的軍事財政[M].東京:東京大学出版会,1984.

[2]日満財政経済研究会.軍事費に関する研究[M].東京:日満財政経済研究会,1937.

[3]高石末吉.覚書終戦財政始末第3卷 太平洋戦争と軍事諸費[M].東京:大蔵省財務協会,1970.

[4]大蔵省昭和財政史編集室.昭和財政史 卷四 臨時軍事費[M].東京:東洋経済新報社,1955.

[5]山田朗.軍備擴張的近代史[M].東京:吉川弘文館,1997.

[6]第七十二回衆議院議事速記錄1937年9月6日第3號 贺屋国务大臣ノ演說[EB/OL].[2017-2-14].htt://teikokugikaii.ndl.go.j/SENTAKU/syugiin/072/0060/main.html.

[7]東洋経済新報社.明治財政史綱[M].東京:東洋経済新報社,1911.

[8]大蔵大臣官房財政経済調查課.戦時財政経済参考資料:第一輯[M].東京:大蔵大臣官房財政経済調查課印,1937.

[9]鈴木晟.臨時軍事費特別会計[M].東京:講談社,2013.

[10]大蔵省.自昭和12年7月至昭和21年2月臨時軍事費特別会計始末[M].東京:大蔵省印,1946.

[11]柴田善雅.戦時日本の特別会計[M].東京:日本経済評論社,2002.

[12]大蔵省昭和財政史編集室.昭和財政史 卷三 歳計[M].東京:東洋経済新報社,1955.

[13]朝日新聞経済部.朝日経済年史:昭和十三年版[M].東京:朝日新聞社,1938.

[14]大蔵省昭和財政史編集室.昭和財政史 卷六 国債[M].東京:東洋経済新報社,1955.

[15]衆議院,参議院.帝国議会史下卷[M].東京:大蔵省印刷局,1990.

[16]東洋経済新報社.日本経済の戦時編成:賀屋·吉野·池田統制と其動向[M].東京:東洋経済新報社,1938.

[17]高石末吉.覚書終戦財政始末 第4卷 戦費の調達と大陸各地の銀行[M].東京:大蔵省財務協会,1970.

[责任编辑孙丽]

猜你喜欢

今日农业(2021年5期)2021-11-27

公民与法治(2020年23期)2021-01-04

公民与法治(2020年17期)2020-10-27

蒙古学问题与争论(2020年0期)2020-03-29

党的生活(2015年8期)2015-07-13