中国上市公司信息披露质量状况研究

2017-05-18 10:10申心吉

时代金融 2017年12期

关键词:信息披露质量

【摘要】以深圳证券交易所公布的2011~2015年度上市公司信息披露考评结果为基础数据,采用比率分析法从不同板块、不同行业、不同交易状态、不同公司属性和不同地区等角度对信息披露质量状况进行了研究,并采用对应分析法进行了相关性检验。以为信息使用者投资决策提供依据,为监管部门确定监管重点领域提供参考。

【关键词】信息披露质量 对应分析法 信息披露考评

自资本市场建立以来,信息披露质量和信息披露考评就成为中外学者研究的焦点。在资本市场日趋完善的今天,信息披露制度已成为资本市场的一项基本制度,信息使用者在决策中广泛使用上市公司披露的各类信息。因此,对上市公司信息披露的规范性研究和质量研究就显得尤为重要。为加强对上市公司信息披露的监管,督促上市公司及相关信息披露义务人加强信息披露工作,提高信息披露质量水平,深圳证券交易所于2001年5月10日发布了《深圳证券交易所上市公司信息披露工作考核办法》(2013年修订)。在此《办法》实施16年以来,我国上市公司信息披露的规范性和质量是否有显著改善?不同行业、交易状态、板块、公司属性和地区的上市公司信息披露质量是否有显著差异?文章以深圳证券交易所公布的上市公司信息披露考核结果为基本数据,运用比率分析法和对应分析法,对上述两个问题进行了研究。

一、上市公司信息披露质量的衡量

巴塞尔银行监管委员会1998年发布的研究报告认为,信息披露质量取决于“信息公开披露的可靠性和及时性”。美国投资者与管理者关系协会对上市公司在特定年度内的年度披露、季度披露、投资者关系进行评分,大量学者(Lang andLundholm,1996;Weker,1995;Sengupta,1998;Botosan and Plumlee,2002)在研究信息披露质量时使用了该评分报告。深圳证券交易所以上年5月1日至当年4月30日为考核期间,以公司自评与深交所考评相结合的方式,对上市公司信息披露的真实性、准确性、完整性、及时性、合法合规性和公平性六个方面进行综合考核,考核结果公布在深交所监管信息一栏。目前深交所已发布2001~2015年的考评结果,该结果不仅为信息使用者投资决策提供了依据,而且也为学者(李志军、王善平,2011;杜兴强、周泽将,2009;张宗新、杨飞、袁庆海,2007)研究信息披露质量的相关课题提供了基础数据。文章也采用深交所公布的信息披露考核结果作为衡量信息披露质量的标准。

二、上市公司信息披露质量的统计分析

(一)样本选择和数据来源

文章以深交所公布的2011~2015年信息披露考核結果为基础研究数据。信息披露考核结果分为优(A)、良(B)、合格(C)、不合格(D)四个等级,所有样本公司的考核结果均收集自深交所网站“监管信息公开”栏目的“信息披露考核”专题。样本公司的行业、交易状态、板块、公司属性和地区数据来自于CSMAR数据库。深交所公布了信息披露考核结果的样本公司为7847家,行业分析中剔除行业数据缺失的B股公司后样本量为7788个,交易状态分析以深交所公布的2015年度上市公司数据为研究样本,样本量为1715个。比率分析采用Excel2010对数据进行整理和分析,对应分析使用SPSS19.0统计分析软件处理。

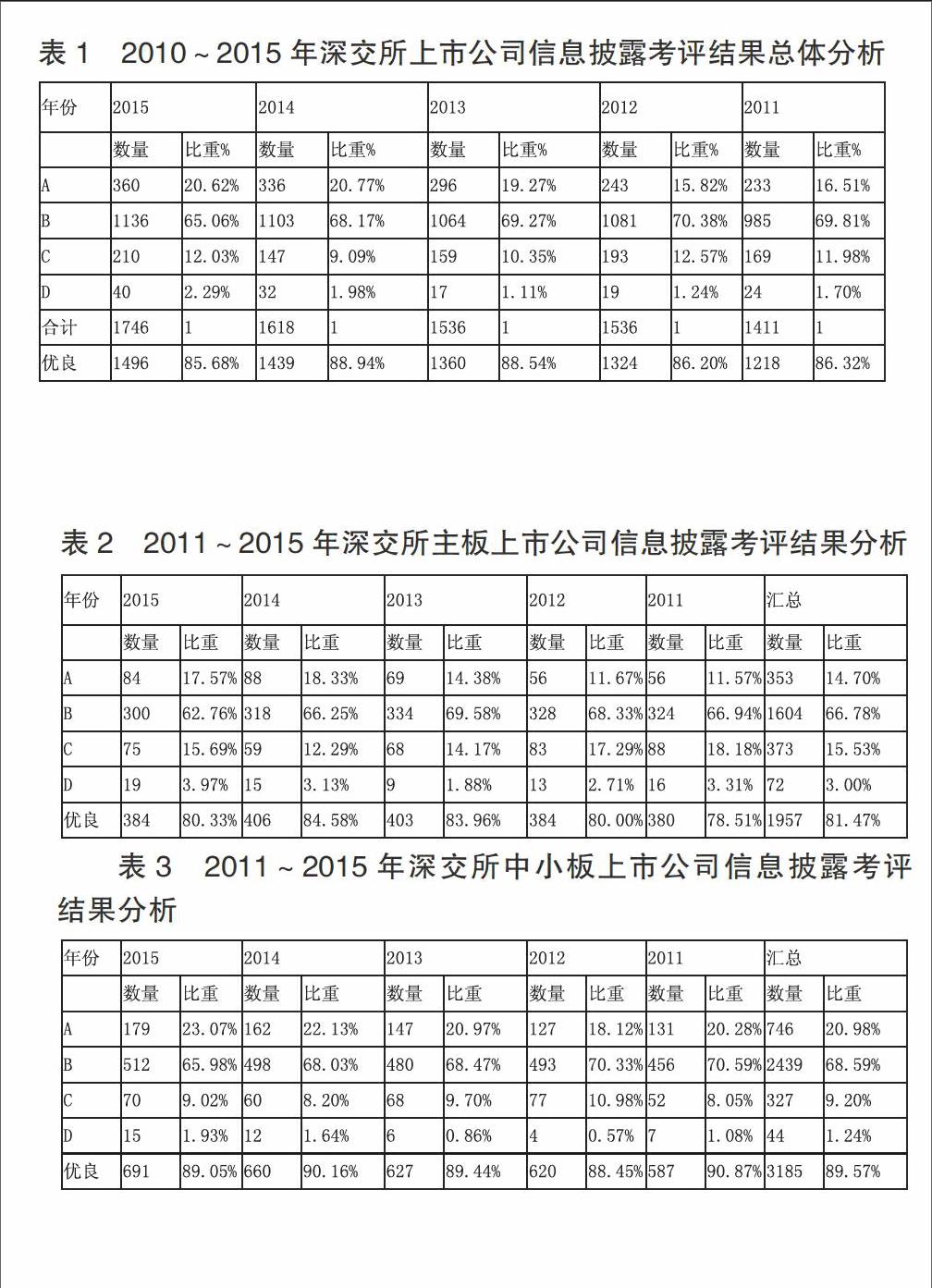

(二)深交所2011~2015年上市公司信息披露考评结果总体分析

结合郁玉环(2012)的研究结果,由表1可以看出深交所上市公司信息披露质量总体上有逐年提高的趋势,优良率从2007年的62.1%(郁玉环,2012),到2014年达到峰值88.94%,说明深交所上市公司信息披露质量有了大幅度改善。不合格率总体上有逐年下降的趋势,从2007年的3.9%(郁玉环,2012),到2013年下降到1.11%。值得注意的是,2015年的优良率相比2014年有所下降,不合格率也从2014年开始不降反升,在2015年升至2.29%,这一趋势值得监管部门的警惕。

(三)深交所2011~2015年主板、中小企业板、创业板上市公司信息披露考评结果分析

为了落实国务院“九条意见”的要求,深交所从主板市场中设立中小企业板,主要安排主板市场拟发行上市公司中具有较好成长性和较高科技含量的、流通股本规模相对较小的公司上市。2009年10月,为了给暂时无法在主板上市的创业型企业、中小企业和高科技产业企业提供融资的途径,深交所设立了创业板市场。作为主板市场的重要补充,创业板市场宽进严管,对信息披露监管更加严格。主板、中小企业板、创业板的划分体现了三种不同规模的公司,为研究不同规模上市公司信息披露质量差异提供了可能。

对表2、表3、表4比较分析显示,创业板优良率总体上最好为89.73%,中小板略低于创业板为89.57%,而主板上市公司优良率显著低于创业板和中小板为81.47%。从不合格率角度来看,主板最高为3%,中小板次之为1.24%,创业板不合格率最低为0.85%。变化趋势显示,主板优良率从2011~2014年逐年上升,2015年相比2014年显著下降,降至80.33%,而不合格率从2013年的最低1.88%升至2015年的3.97%;中小板优良率各年变动幅度较小,基本保持在90%左右,而不合格率从2012年的0.57%攀升至2015年的1.93%;创业板优良率变动幅度较大,各年优良率也基本保持在90%左右,值得注意的是其优良率在2015年大幅下降到85.57%,创业板的不合格率从2011~2015年呈现明显的上升趋势,从2011年的0.36%升至2015年的1.22%。

对比分析结果并不符合信号传递理论的公司规模越大信息披露质量越高的理论,这与深交所的监管力度和不同板块公司的目标有关。深交所对创业板和中小板上市公司的监管力度大于主板公司,而创业板公司为了获得更多的融资机会会选择努力改善自身的信息披露质量,中小板公司为了实现在主板发行上市也会加强信息披露工作,提高信息披露质量水平。

(四)深交所上市公司分行业信息披露考核结果分析

注:行业分类按《证监会行业分类名称代码》(2012)执行;表中A为农、林、牧、渔,B为采矿业,C为制造业,D为电力、热力、燃气及水生产和供应业,E为建筑业,F为批发和零售业,G为交通运输、仓储和邮政业,H为住宿和餐饮业,I为信息传输、软件和信息技术服务业,J为金融业,K为房地产业,L为租赁和商务服务业,M为科学研究和技术服务业,N为水利、环境和公共设施管理业,O为居民服务、修理和其他服务业,P为教育,Q为卫生和社会工作,R为文化、体育和娱乐业,S为综合。

按照证监会发布的《证监会行业分类名称代码》(2012),上市公司划分为19个行业。制造业的数量占总样本量的68.01%,最少的居民服务、修理和其他服务业样本量为0,教育、卫生和社会工作两个行业的样本量分别只有5个和24个。样本量较少的三个行业不参与比较分析。

表5显示,深交所上市公司不同行业的信息披露质量有显著差异。优良率最高的金融业达到100%,而最低的住宿和餐饮业只有45%。比较起来看,优良率表现较好的行业有金融业,信息传输、软件和信息技术服务业,科学研究和技术服务业,综合类行业,优良率均超过90%。从不合格率角度分析,住宿和餐饮业不合格率高达25%,表现较差的还有农、林、牧、渔,批发和零售业,不合格率分别为2.46%和2.68%。

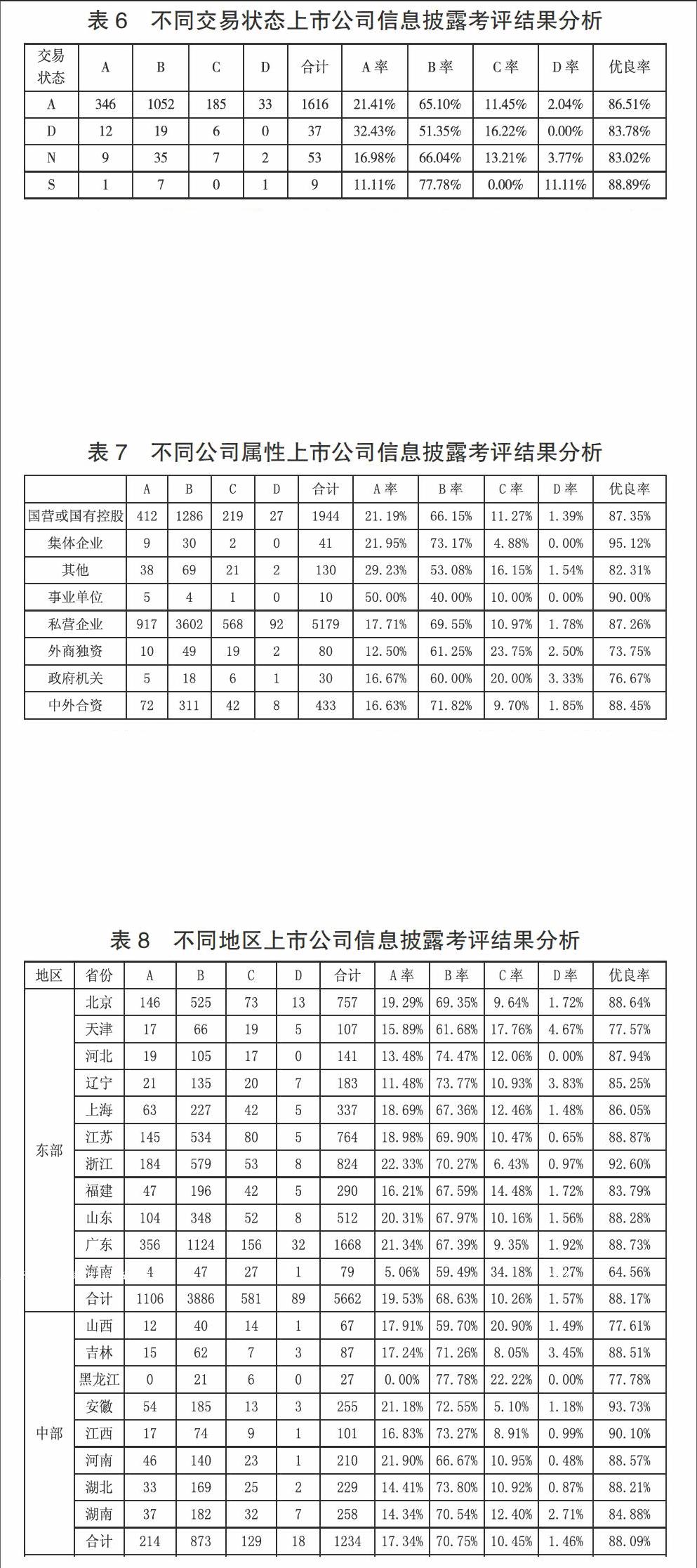

(五)深交所不同交易状态上市公司信息披露考核结果分析

上市公司股票交易状态分为正常交易(A)、終止上市(D)、暂停上市(N)和停牌(S),不同交易状态上市公司信息披露考核结果分析以2015年深交所上市公司数据为研究对象。表6显示,不同交易状态的上市公司优良率并无显著差异,停牌和正常交易状态公司相对较高,而终止上市和暂停上市公司相对较低。值得注意的是,停牌的上市公司不合格率达到11.11%。

(六)公司属性

因集体企业、事业单位和政府机关公司属性的样本量较少,所以在比较分析中不予考虑。表7显示,中外合资企业优良率最高达到88.45%,外商独资企业优良率最低为73.75%;从不合格率角度分析,外商独资的不合格率也最高为2.5%,中外合资企业其次为1.85%,最低的为国营或国有控股企业为1.39%。

(七)不同地区上市公司信息披露考核结果分析

国家统计局将中国划分为东部、中部和西部三个不同的经济带,本文以此作为地区分类的依据。从表8可以看到,东部地区和中部地区公司的优良率显著高于西部地区,而西部地区的不合格率也高达2.63%。分省份看,青海、贵州、浙江、江西、安徽等省份的优良率表现较好,均超过了90%,而宁夏和海南优良率表现较差,分别只有48.57%和64.56%。不合格率方面,宁夏、辽宁、吉林、广西、四川、山西、新疆等省份的不合格率均超过3%,而青海、甘肃、西藏、贵州、内蒙古、河北的不合格率均为0。

三、相关性检验

为了检验深交所上市公司信息披露考评结果与不同公司类型定性变量之间的相关关系是否具有显著性,文章使用spss19.0的对应分析功能进行相关性检验。

将信息披露考评结果的四个等级设为行变量,上市公司的不同定性分类设为列变量(表9),分别构造5个列联表进行对应分析,具体检验结果见表10。

表9 变量定义表

检验结果如表10所示,深交所上市所属板块、行业、公司属性、地区与信息披露考评结果在1%的显著水平上有差异,相关程度高;而交易状态与信息披露考评结果无显著性差异。对应分析检验结果与比率分析结论一致。

表10 对应分析检验结果

四、研究结论

综合比率分析和对应分析结论,深交所上市公司信息披露总体上呈现较高质量。规模较小的创业板公司和中小企业板公司无论是优良率还是不合格率都优于主板公司,说明信息披露质量与公司规模无关;不同交易状态的公司信息披露质量并无显著差别,而不同行业、不同公司属性和不同地区的上市公司信息披露质量具有显著差异。值得监管部门和信息使用者注意的是,具备以下属性的公司应加强监管,包括:住宿和餐饮业类公司,农、林、牧、渔类公司,批发和零售业类公司,外商独资类公司和宁夏、天津、海南、陕西的公司。这些类别的公司无论是优良率还是不合格率都显示出较低的信息披露质量。

此外,2015年深交所上市公司信息披露质量大幅降低,从深交所公布的处罚与处分记录来看,处罚与处分的案例从2011年的47件增至2015年的110件,说明违法违纪案例也在增加。因此,监管部门应对信息披露质量偏低的企业类别重点监管,从而减少处罚与处分案例,提高信息披露质量。

参考文献

[1]郁玉环.深市上市公司信息披露考评结果的统计分析[J].会计之友,2012.

[2]王前锋,张家彬.上市公司信息披露考评状况研究[J].财会月刊,2009.

[3]王纪平,何粱矾.信息披露透明度评价体系的比较研究[J].财务与会计,2013.

[4]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006.

基金项目:西华师范大学科研启动项目(412012)。

作者简介:申心吉(1976-),男,汉族,四川射洪人,任职于西华师范大学,研究方向:财务管理与资本市场。

猜你喜欢

商场现代化(2016年8期)2016-05-10

商场现代化(2016年3期)2016-04-08

商场现代化(2016年4期)2016-04-08

商场现代化(2015年21期)2015-10-28

贵州财经大学学报(2015年4期)2015-06-08