基于COX模型的创业板公司财务危机预警研究

2017-05-18 10:20陈星文任佳伟

时代金融 2017年12期

陈星文+任佳伟

【摘要】自2009年至今,创业板市场运行已有6年的时间。上市公司数量急剧增加,财务指标初具规模。但随着创业板市场的不断发展壮大,也出现了不少亟待解决的问题。创业板上市公司板高成长的光环渐渐褪去,财报业绩频频变脸,创业板的健康发展和投资者的权益也因此遭受威胁。因此,需建立一个行之有效的创业板上市公司财务危机预警模型非常重要。本文以创业板上市公司为研究对象,运用动态的Cox比例风险模型,建立了创业板上市公司的财务危机预警模型。并对模型精确度进行检验,模型的预测精度超过90%,模型取得了预期的效果。最后,分析该模型的优点并指出其局限性。

【关键词】财务危机预警 Cox比例风险模型 创业板上市

一、创业板现状

自2009年10月30日起,创业板市场运行已有5年的时间。上市公司的数量飞速增加,财务指标初具规模。但随着创业板市场的不断发展壮大,也出现了不少亟待解决的问题。随着的披露,创业板上市公司板高成长的光环已然褪去,财报业绩频频变脸。2012年4月20日,证监会正式发布《深圳证券交易所创业板股票上市规则(2012年修订)》。在新的退市制度中,规定了创业板上市公司若达到了其规定的暂停上市或终止上市标准,将严格执行其规定标准,结果就是直接退市。因此,为了使我国创业板市场持续和谐成长,并且使广大投资者的权益不受到侵害,需要对创业板上市公司的财务状况做出提前预测,更需要建立一个适合我国创业板上市公司的,对其财务危机状况判别率较高的财务预警模。

二、Cox建模方法简述

生存分析方法在研究企业经营失败方面的模型分为三类:非参数、参数和半参数模型。半参数模型主要用于不确定生存时间分布类型的研究样本。这类方法能够分析多个风险因素对生存时间的影响情况。Lane,Looney和Wansley(1986),Wheelock和Wlison(2000)以及Balcaen和Ooghe(2004)认为研究企业经营失败的最适模型为半参数Cox比例风险模型。所以本文选用Cox比例风险模型,下面就对Cox比例风险模型进行详细的介绍。

Cox模型是一种用于研究多因素对生存时间影响的半参数模型,它不要求样本的生存时间服从特定的分布,也可以分析删失数据,这样就大大降低了运用过程的繁琐性。Cox模型自D.R.Cox于1972年提出以来,从最初应用于生物医学领域,现在已扩展到了金融、管理等领域。Cox比例风险模型采用的是偏似然函数对协变量进行估计。并且每个样本都包含三个变量time,status和Xi,其中,time表示的是样本的生存时间;status表示的是样本的生存状态,status=0表示样本发生危机事件,反之status=1表示样本未发生危机;Xi表示的是与样本生存时间和生存状态有关的协变量。Cox比例风险模型的表达式为:

H(t,AX)=h0(t)F(AX)

其中,h0(t)为t时刻的基准风险率;X=(x1,x2,x3,…xn)为协变量,它们可以是定量指标,也可以是定性与等级指标;A=(a1,a2,a3,…an)是参数变量,即各协变量的回归系数。

相应的生存函数表达式为:

S(t,AX)=S0(t)F(BX)

其中,S0(t)为t时刻的基准生存率;X=(x1,x2,x3,…xn)为协变量,它们可以是定量指标,也可以是定性与等级指标;B=(b1,b2,b3,…bn)是参数变量,即各协变量的回归系数。

三、建模样本的选取

(一)建模样本选择

与本文以亏损集中发生的2012年至2014年为观测期,选取2009至2011年上市的创业板公司为估计样本。排除财务数据缺失企业10间,观测期前发生亏损的企业一间(当升科技),本文估计样本内含财务困境即亏损企业33间,健康企业246间。

在主板上市公司的财务危机预警中,通常设公司被ST当年为第T年。被ST发生时间通常在公司上一年财务报告披露之后。即第(T-2)年与第(T-1)年发生两年连续亏损,第T年被ST。预警模型的估计样本数据通常为第(T-3)年。

本文采用与主板类似的研究方法,设财务困境企业出现亏损当年为第T年,本文基于困境企业的第(T-1)年及健康企业的2013年财务数据进行模型估计,数据来源为国泰安数据库。生存时间为公司上市至首次发生亏损年份。Cox回归模型不要求样本数目的匹配性,因此,本文估计样本容量为279。

四、指标的选取与处理

(一)财务预警指标的初选

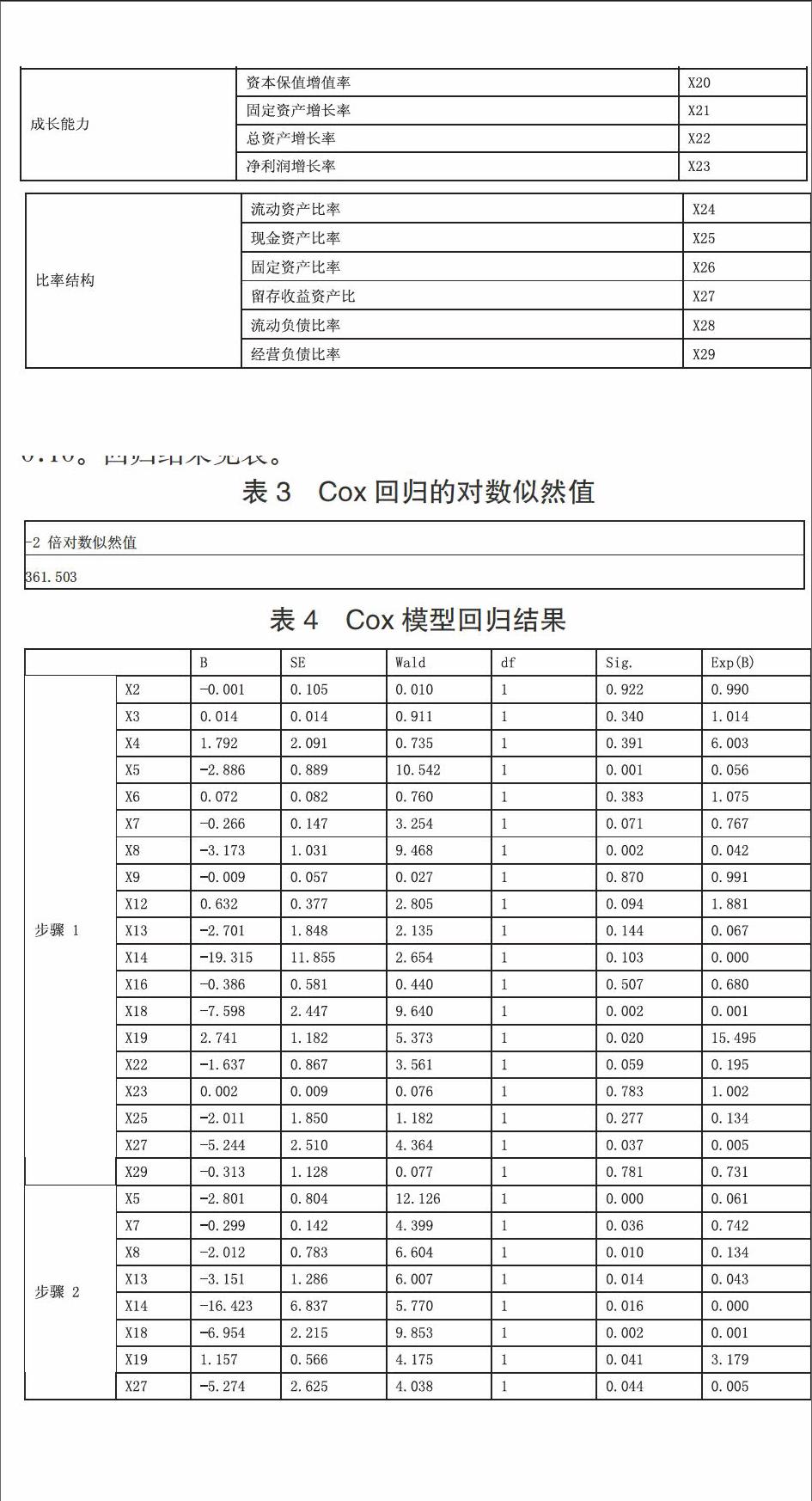

财务危机产生的本质原因有所差别。本文在企业偿债能力、经营能力、盈利能力、成长能力、比率结构五个方面选取了具有代表性的二十九个财务指标,具体见表2。

(二)财务预警指标的显著性检验

在前文初选的二十九个指标上,首先對样本数据进行显著性检验,只有通过显著性检验的财务指标才能进入下一步检验。本文采用Mann-Whitney U独立样本非参数检验方法,分析两类独立样本提前1年财务数据的描述性统计量。

结果显示,在0.05的显著性水平下,现金及现金等价物周转率、固定资产增长率、流动资产比率、显著性比率、流动负债比率五项指标无法通过显著性检验,其余25个指标进入下一步检验。

(三)财务预警指标的相关性检验

共线性是影响Cox回归模型精度与预测水平的主要因素。对上述通过显著性检验的25个指标进行皮尔逊相关性检验,得到相关性矩阵(附表1)。以65%为分界点,剔除相关性较强的部分指标,包括流动比率、资产负债率、流动资产周转率、总资产净利润率、资本保值增值率,其余18个财务指标进入Cox回归模型构建。

五、模型构建

(一)Cox模型回归

将前文通过显著性检验与相关性检验的19个财务指标进行Cox模型回归,选择能防止遗漏有预测能力变量的向后:LR逐步回归法。采取严进宽出的原则,设定步进概率为进入:0.05与删除:0.10。回归结果见表。

模型回归结果显示,经营活动产生的现金流量/负债总额X5、存货周转率X7、存货与收入比X8、总资产周转率X13、资产报酬率X14、营业毛利率X18、营业利润率X19、留存收益资产比X27八个财务指标与公司陷入财务困境的可能性相关。将估计结果代入,可得危险率模型:

h(t,X(t))=h0(t)exp(-2.801X5-0.299X8-3.151X13-16.423 X14-6.954X18+1.157X19-5.274X27)

其中,h0(t)为危险率模型的基准死亡函数。

(二)生存函数估计

上文中,通过显著性检验与共线性检验的模型在Cox回归中,显示出良好的回归结果及各财务指标的偏相关系数。然而,要想最终得到更为精确的危险率模型,本文仍需对上文所得模型中的基准死亡函数h0(t)进行进一步估计。

危险率率模型中的基准死亡函数取决于累计死亡率随生存时间变化的分布模式。首先,本文通过生存分析中Kaplan-Meier分析,得到估计样本的生存表如表5。生存表内包含生存时间数据及对应累积死亡率。

在基准死亡率分布未知时,通常会假设死亡率符合某种具体分布,进行进一步拟合估计。在以往针对财务指标Cox模型预警的研究中,学者一般事先假设基准死亡率满足线性分布、S分布、Logistic分布等分布。因此,本文综合考虑以往常见的此三种分布,分别设定生存时间与上表累积死亡率为自变量与因变量,用曲线估计方式同时用线性分布、S分布与Logistic分布拟合,考察三种分布拟合效果,结果见表6。

拟合结果显示,S分布拟合效果最佳,R-square为93.8%,三种分布中拟合效果最佳。因此,本文假设基准死亡率符合S分布。本文转化公式后用线性回归模型拟合,可得基准死亡函数:

h0(t)=exp(-5.618297)*(t^2.127813)

将基准死亡函数代入原死亡率函数中,可得:

h(t,X(t))=h0(t)exp(-2.801X5-0.299X8-3.151X13-16.423 X14-6.954X18+1.157X19-5.274X27)

(三)预测能力检验

财务指标预警模型中,预测能力的检验颇显重要,能在一定程度上显示该模型实践效果的有效性。一般而言,模型的检验需同时在样本内和样本外进行。但考虑到创业板危机公司数目的有限性,为同时保证样本估计与预测检验的样本容量足够大,本文在样本内随机抽取12家困境企业与12家健康企业用于预测能力检验。以0.5为判定点,获得模型精度检验结果如表7。

由预测结果与实际情形对比,本文发现,由前文回归所得模型在创业板财务预警效果较高。预测困境准确率为91.67%,预测健康的准确率为83.33%。

表7 样本内检验结果

虽然在创业板历史偏短与危机公司偏少的限制性下,本文暂时无法获得样本外检验效果,但从样本内检验结果看来,本文认为,该模型具有较好的预測能力。

六、研究不足

本文在取得一定的研究成果的同时,仍存在着一些缺陷,还有进一步改进的空间。本文的研究不足主要有以下三方面:

(一)指标选取

本文所选取的指标均为财务指标,对于非财务指标的影响不能充分体现。而一个上市公司的财务状况,很多时候又会受到非财务状况的影响,甚至这种影响会是决定性的。

(二)样本容量

创业板毕竟从开始运行到现在只有短短的6年时间,时间跨度相对较小,而财务危机的发生是一个动态的过程,这就需要利用企业发生财务危机以前年度的数据进行模型的建立,所以本文选取了样本企业T-1年的数据进行建模。其中亏损企业33间,健康企业246间,样本量相对较少,造成了只能进行样本内检验的困境,并且可能会对模型的预测效果造成一定的影响。

(三)数据可靠性

本文所选取的样本为创业板上市公司,样本数据均来源于国泰安数据库,由于上市公司在披露财务及非财务信息时可能存在信息不真实、不全面等问题,特别是有些上市公司存在财务造假的情况,导致数据的真实性降低,这就很可能影响预测结果。

参考文献

[1]吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2001(6).

[2]张忙利.基于生存分析方法的上市公司财务困境预警模型研究[D].成都:西南财经大学,2008.

[3]何文.基于Cox比例风险模型的上市公司财务预警研究[D].北京:首都经济贸易大学,2010.

[4]王莉.基于生存分析的民营企业财务风险研究[D].北京:首都经济贸易大学,2011.

[5]倪中新,张杨.基于Cox比例危险模型的制造业财务困境恢复研究[J].统计与信息论坛,2012,27(1):15-20.

[6]王晓鹏,何建敏,马立成.Cox模型在企业财务困境预警中的应用[J].价值工程,2007,26(11):4-8.

[7]赵坤,赵育萱.首批创业板上市公司财务风险分析[J].经营与管理,2011.

[8]李维安.创业板高成长的制度基础:有效的公司治理[J].南开管理评论,2011(05):1.

[9]张友棠.财务预警系统管理研究7M8.北京:中国人民大学出版社,2004年:25-31.

[10]佘廉.企业预警管理论[M].河北科学技术出版社,1999.

[11]吴世农,黄世忠.企业破产的分析指标和预测模型[J].中国经济问题,1987,6:8一15.

[12]陈艳梅.基于COX模型的上市公司财务困境预警研究[J].时代金融,2012(20).

[13]张咏梅,穆文娟.基于生存分析的制造业上市公司财务危机预警[J].财会月刊,2015(18).

作者简介:陈星文(1989-),男,汉族,广西钦州人,就读于华南理工大学,研究方向:最优化理论、算法及应用;任佳伟(1989-),男,汉族,河北邯郸人,就读于华南理工大学,研究方向:投资管理与公司财务。