政府腐败审计对保障性安居工程的建设绩效影响研究

2017-05-19 21:07王如燕陈田田管艺桃

国际商务财会 2017年4期

王如燕+陈田田+管艺桃

【摘要】本文通过收集各个城市保障性住房2011~2013年的面板数据和建立模型,从保障房整体和廉租房部分出发,研究了地区腐败程度、政府审计的规模与保障性住房的建设完成度之间的关系。同时也探讨了保障性住房的土地、资金投入量增大是否能使得其完成的产出也同样增加的问题。研究发现:腐败对保障性住房整体以及廉租房都有消极的影响作用,而政府审计会抵消这部分的消极影响,提高其建设效率;专项资金和土地的投入对保障房整体和廉租房建设有积极影响,投入越多,竣工面积越大。

【关键词】政府审计;腐败;保障性住房;安居工

程建设;绩效影响;专项资金投入

【中图分类号】F239

一、国内外相关文献综述

(一)政府腐败审计相关文献综述

“国际透明组织”(1993)开始对腐败进行准确的计量,并且根据各个国家的得分高低每年发布腐败排行榜单。日本(1986)《会计检察院法》强调了政府在采购时应该合法合规,这也是政府审计时候的重点。印尼Olken(2007)发现对于公路建设的审计率从4%大幅提高到100%后,项目的公共资金违规使用水平降低了38%;美国Ferraz和Finan(2011)研究表明在美国党政活动中,政府的审计报告能够揭发公共事业部门腐败活动,从而有利影响国会选举结果。

童文胜(2004)认为腐败的实质是“权力市场化”和“政府产品商品化”,会严重影响到国家、组织和公民;刘家义(2006)认为政府审计是依法“用权力制约权力”的行为,可以遏制腐败;蔡春等(2009)指出政府审计通过“揭弊查错”的程序为公共财政管理提供改进措施,维护国家经济安全;韦德洪(2010)通过考察政府审计报告中的信息,指出能够最大程度保障财政资金安全的是审计案件处理率,最后是问题金额处理率;李江涛等(2011)指出审计力量越大,领导干部职务犯罪的概率越小;审计人员越多,每单位国民生产总值所耗费的行政管理费越少;杨飞虎(2013)发现,我国公共投资领域腐败和经济增长间存在库兹涅茨曲线效应,国内腐败程度已经成长到将要阻碍经济发展的水平,必须加强法律法规建设和绩效审计水平建设。

(二)保障性住房相关文献综述

英国Mansur(2002)强调保障性住房的保障作用,强调雇主、房东的影响,利用一般均衡模型模拟了过高的房租对低收入者的影响,指出房东和雇者可以通过提供一定的补贴和其他帮助来减少这一群体的数量;美国Addo(2011)在对马塞诸塞州的伍斯特市保障性住房进行研究时提出,政府一方面需要减轻低收入者的房产贷款负担,另一方面要防止政府部门结党营私,贪污腐败导致低收入人群不能真正受益;加拿大French(2013)提出了保障房建设过程中不仅应该注重数量,应当将质量放在同等重要的位置,建设“绿色保障房”。

我国学者对保障房基本概念的研究主要有:马黎明(2009)将保障性住房定义“政府直接为居民提供的最低保障水平以上的住房”;张改平(2012)将这一标准进一步细化,认为保障性住房由经适房,廉租房以及公租房组成,将现价商品住房排除在外。对保障性住房的规范性研究集中在对政策的总体评价以及公平性评价上。邓中美(2009)以适度公平和效率作为基准,提出了保障房建设绩效的具体评价指标,并利用模糊分析法建立了综合评价模型;蒋超博、朱力辉(2014)将Flynn提出的“4E”标准适用到了我国,并提出由于我国法律体制上的漏洞,需要尤其注意“合规性”这一目标的完成程度;刘雪明(2013)列举了山西某限价房项目完全成为市直属机关干部福利房,且不对外销售的案例,指出了保障房政策中存在非常明显的“政策灰色区域”,国家需尽快明确保障房受益人群。实证研究主要是对于某一省份或者某一地区现阶段建设情况的大体评价,王静(2008),王洁(2009),黄静(2009),田浩(2010),杨运春(2014)等都做过相应的实证研究,并给出了一定的政策建议。

二、研究假设

已经有许多文献证明,腐败对政府工作效率有着负面的影响。被查出的问题资金率越高,说明政府的腐败程度越高。许多文献也证明了腐败以及国家审计对政府工作效率的影响具有滞后性。本文认为,政府问题资金率,移送处理指数对于保障房的建设绩效有着滞后的负影响,而政府审计规模对保障房建设效率有着滞后的正影响。保障房建设专项资金、施工面积对保障房建设效率有着正向影响。

H1:腐败程度和政府审计规模对保障性住房的建设效果有着滞后的影响,同时保障性住房的资金土地投入能够影响其建设效果。

廉租房属于保障性住房的一部分,因此对其假设与保障性住房大体同理。然而,由于廉租房的申请管理条件比较特殊,因此本文假设廉租房建设效率也会受到城市最低生活保障人口多少的影响。

H2:腐败程度和政府审计规模对廉租房的建设效果有着滞后的影响,同时廉租房资金土地投入、城市低保制度也能够影响其建设效果。

三、样本选择与变量设计

(一)样本及数据来源

本文所有数据均来自中国官方媒体发布的正式数据,所有数据组成了2011~2013年的数据面板,是审计部门和统计部门发布的数据的汇总。由于从2014年开始,部分城市开始推行公租房和廉租房并行形式,不再单独披露廉租房相关数据,因此廉租房数据最后的可取得时点为2013年。基于数据的可获得性,本文选取2011~2013年的数据作为样本。经过数据搜集后,一共有79个城市披露了保障房相關数据,我们便将这些城市作为研究的样本。保障性住房和地区经济发展、财政及社保情况的相关数据来自各地统计年鉴的“城市基本情况统计”板块,通过电子版统计年鉴和搜数网获取,网络上难以搜集的数据通过纸质书查询。城市的腐败及政府审计相关的数据由《中国审计年鉴》及《安徽审计年鉴》(2010~2015)获得,并采用stata12.0进行实证。

(二)变量设计

变量设置及具体定义如表1所示。

四、模型设计、实证分析与结果

(一)模型设计

基于上述研究和分析,分别建立模型Ⅰ和模型Ⅱ,分别对应假设H1以及H2。

(二)实证分析

1.描述性统计分析

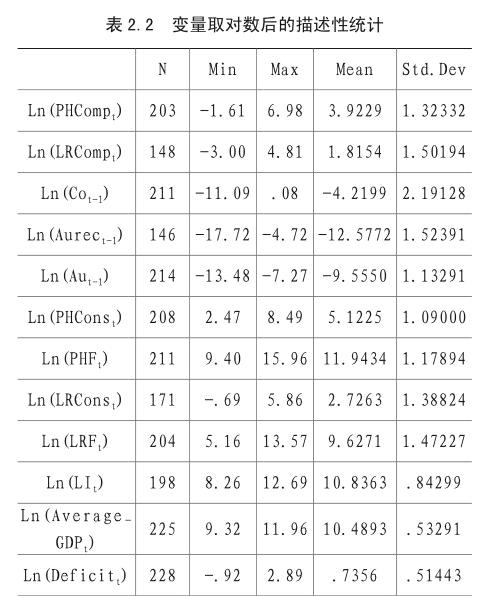

从表2.1统计性描述的结果可以看出,本文使用的数据跨度较大,不加处理就可能会使得模型拟合结果不理想,系数过大或者过小。对它们进行取对数的处理可以更好地平衡模型和评估结果。因此我们还需要对取过对数以后的变量进行描述性统计,如下表2.2所示。

2.变量的相关性统计分析

本文的变量都为连续型变量,显然使用Pearson相关系数更加有效率,因此我们采用这种方法进行相关性分析,如下表3所示。

上述表格包括除了年份以外所有的变量,第一和第二列中可以看出两个模型的因变量与各个自变量之间的关系。第一列中,Ln(PHCompt)与表示腐败的其中一个变量Ln(Aurect-1)呈明显的负相关关系,但与Ln(Cot-1)的相关关系并不是很明显。Ln(PHCompt)和Ln(LRCompt)与Ln(Aut-1)都呈现明显的正相关关系,初步说明了政府审计对于保障房整体和廉租房建设都有积极的作用;同时从两列中都能看到,与保障房和廉租房投入有关的变量Ln(PHConst)、Ln(PHFt)、Ln(LRConst)、Ln(LRFt)与因变量的系数都为正数,而且数字都比较大,初步在保障房建设的环节多投入专项资金和用地能够带来正向的影响;从Ln(LIt)与因变量的相关系数来看,最低生活保障人数的增加能够增加廉租房的竣工面积。

3.回归结果分析

按上述分析的结果,我们选用随机效应广义最小二乘法模型对模型I及模型Ⅱ进行估计。得到的结果如表4所示。

通过表4中模型Ⅰ的分析结果可知,在控制了相关变量后,模型Ⅰ的大部分解释变量都与被解释变量相关。某年的移送处理指数每增加1%,下一年的保障房建设竣工面积就显著减少0.239个百分点,说明腐败程度对于保障房建设有着反向的较大影响,而前一年的审计规模每增加1%会使得下一年的保障房建设竣工面积增加0.266%,对保障房建设效率有着正向的影响,与本文的假设相同。政府审计机关上年的业务大多在年底或者第二年全面展开,因此存在一定程度的滞后性,实际上的审计和移送工作均是在当年(t时点)完成。这可以解释为,当年审计机关发掘的政府腐败程度与保障性住房的建设效率呈反向相关,而审计工作的规模与保障性住房的建设效率呈正向相关。另一方面,对于保障性住房的资金及土地投入与其竣工面积也是明显正相关的。本年的保障房建設用地每增加1%,会使得保障房竣工面积增加0.737%;本年的保障房投入资金每增加1%,能使得保障房竣工面积提高0.357个百分点,表明国家对保障性住房积极投入能够取得正面的效果。

同样地,通过模型Ⅱ的分析结果可知,腐败程度与廉租房建设效率影响同样很大。上年问题资金指数增加1%,廉租房竣工面积就会减少0.12个百分点,这比保障性住房的问题更加显著,说明在廉租房中,腐败资金的问题更加显著和突出。前一年的移送人数指数每增加1%,会使得廉租房的竣工面积减少0.161个百分点。然而,廉租房竣工面积与对于其投入资金并不显著相关,这一点说明,廉租房对其资金投入的部分并不是非常敏感,也许是因为其资金运用的效率不佳,不能完全反映在土地建设的成果上,这与假设2有轻微的不符。廉租房建设面积每增加1%,会使保障房建设面积增加0.438%。当年的城市最低生活保障人口每增加1%,廉租房竣工面积增加0.768个百分点,这说明城市中的低保政策对于廉租房的建设有着十分明显的正相关影响,因此应当加强和完善。

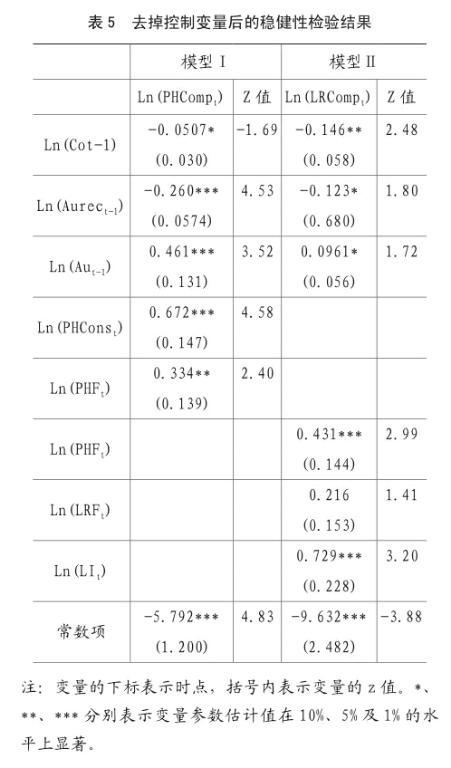

4.稳健性检验

为了证实上述检验的准确性,需要对模型Ⅰ和模型Ⅱ的结果进行稳健性检验。检验结果如表5所示。

从表5中可以看出,去掉控制变量后,模型中解释变量的符号并没有发生变化,且显著性也没有太大改变,能够与前文的结果相对应。在模型Ⅰ去掉控制变量后,Ln(Aut-1)的系数由0.266上升至0.461,变化比较大,说明在刨除地区经济水平和财政状况因素的情况下,审计规模的扩大能更好地增加保障房建设的效率。其他的变量在数值上变化均不大。

五、研究结论及建议

(一)研究结论

1.腐败可能会导致保障性住房整体和廉租房的竣工面积减小,建设效率降低,而政府审计会抵消这部分的消极影响,提高其建设效率;

2.保障性住房的专项资金和土地投入越多,其当年的竣工面积就越大,且其边际效益大于增加政府审计的规模;

3.廉租房的施工面积越多,当年的竣工面积就越大,但专项资金的投入并不能使得其竣工面积显著增加,这可能是因为保障性住房的资金利用效率不是很高导致的;

4.从政策上看,廉租房是针对城市最低生活保障人口而建造和分配的。实证证明,城镇低保人口增加时,廉租房的竣工数也会随之增长,说明政策实施的有效性。

(二)政策建议

1.创造优良的审计环境,加深保障性住房审计程度

保障性住房的项目审计涉及到社保、建筑、施工、监理等许多单位。审计单位要深入采集资金、建设等关键数据,并发现其中隐藏的问题,难免会遇到信息不公开透明、被审计单位不配合的情况,这对于审计人员是十分重大的考验。因此,需要营造出适合进行保障性住房的项目审计的环境,这样才能使得审计工作比较顺畅地进行。

2.创新内、外审计方法,充分运用现代科学技术

保障性安居工程的性质决定了其审计的复杂性,其资金、建设、预算、决算等方面都要接受审计。这说明在一个项目组中,既需要有建筑、地产等方面的专家以追踪房屋建设方面的问题,也需要有人懂得财务方面的知识,以防止资金的非法挪用。所以要充分利用一些外部力量,如从项目内审的资料中往往可以发现一些问题,或者是说利用中介的一些工作成果。为了增加审计的不可预见性,也可以对项目进行突击检查,也可以充分运用到计算机、GPS等高科技手段,检查项目的位置是否符合预期申报,以及项目的每一笔收支是否合规,这样就能很大程度上免除人工工作。

3.拓宽资金来源渠道,“节流”作用不容小觑

充足的资金和土地保障对于保障性住房是非常关键的。目前保障性安居工程的资金大多由各级政府划拨,或者国家开发银行及农业发展银行提供。国开行和农发行的贷款已经日益成为保障房资金筹集的重要渠道。2014年西安多个公司联合中银国际和国开证券发行证券为保障性安居工程筹资,这种“开源”的做法十分值得效仿。与此同时,“节流”的作用也不容小觑,政府应当设立专项资金的管理机制,发现专项资金被非法挪用后应立即追溯到当事人并及时回归原位。

4.利用信息技术对保障房建设的各个环节进行监管

完善收入征信系统和城乡低保对象档案数据库,使得社保部门能够及时获得申请人的最新情况,减少他们的信息调查量。此外虽然各省的住建厅官网都已经开设了保障性住房专版,但许多都存在更新不及时,信息不健全等问题。很多招标、房源信息的更新停留在了几年前,这为违法乱纪埋下了祸根。相关部门应当抓紧建立功能全面、数据量比较大而且公开透明的保障性安居工程的数据库,统一管理并及时更新资金、房源、建设进程以及后续分配等信息,努力减少信息不对称,实现信息共享。

主要参考文献:

[1]BenjaminA, Olken. Monitoring corruption: Evidence from a field experiment in indonesia[J],Journal of Political Economy,2005,115(2):200-249.

[2]C Chen. Government Audit and National Economic Security[J]. Second International Seminar on Business ,2010,232:157-163.

[3]C.Kenny. Construction, Corruption, and Developing Countries[J]. Social Science Electronic Publishing,2009,29(1):1-32(32).

[4]C Ferraz, F Finan. Electoral Accountability and Corruption: Evidence from the Audits of Local Governments[J].American Economic Revi ew.2009,101(4):1274-1311(38).

[5]DE Agbiboa. Between Corruption and Development: The Political Economy of State Robbery in Nigeria[J]. Journal of Business Ethics,2012,108(3):325-345.

[6]蔣超博,朱力辉.保障性安居工程资金绩效审计目标和内容[J].审计研究.2014(4):14-18.

[7]李凤雏,王永海,赵刘中.绩效审计在推动完善国家治理中的作用分析[J].审计研究.2012(3):14-18.

[8]李江涛,苗连琦.经济责任审计运行实证研究[J].审计研究.2011(6):24-30.

[10]李江,曾昌礼,徐慧.国际审计与国有企业绩效——基于中国工业企业数据的经验数据[J].审计研究.2015(4):57-64.

[11]李静.保障性住房资金绩效审计研究——以某市为例[J].财政研究.2014(11):23-27.

[12]李四能,叶晓刚.绩效审计实务[M].中国时代经济出版社2009:211-259.

[13]刘世能.政府绩效责任审计及其评价模型[M].中国时代经济出版.2010:288-316.

[14]刘雪明.保障性住房政策执行中的腐败现象及其治理研究[J].湖南社会科学.2013(15):89-92.

猜你喜欢

商(2016年32期)2016-11-24

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

科技视界(2016年20期)2016-09-29

当代党员(2016年9期)2016-05-30

杂文选刊(2011年2期)2011-05-14

检察风云(2009年13期)2009-09-09