政府审计、法制化进程与地区财政透明度

2017-05-19 21:12申浩

国际商务财会 2017年4期

关键词:政府审计

申浩

【摘要】政府审计具有揭示、预防和抵御功能,其“免疫系统”功能在国家治理中至关重要。而地方财政透明度是衡量国家治理完善程度的重要指标,因而会受到政府审计的影响。但这种影响如何发挥作用呢?本研究以2008-2013年间我国31个省、自治区和直辖市政府为研究样本,探究政府审计对地方政府财政透明度的影响,并考察政府审计是否受到法制化进程的调节。结果表明,政府审计与财政透明度显著正相关,且法制化进程对政府审计的财政透明度效应有积极影响。因此,各级政府应该重视并有效发挥政府审计的财政透明度效应,并努力加强法制化建设,以促进国家治理的改善与优化。

【关键词】政府审计;法制化进程;财政透明度;

国家治理

【中图分类号】F23

一、引言

提高政府财政透明度的潜在机制可能非常多。而本研究主要关注政府审计机关对财政透明度的影响。党的十八届三中全会要求推进国家治理体系和治理能力的现代化,而财政透明度的高低则是衡量国家治理能力的一个重要指标。基于政府审计“免疫系统”功能,国家审计在国家治理中至关重要。国家审计能减少信息不对称,提高地区财政透明度,改善国家治理。近年来,越来越多的学者研究国家审计的治理功能。但大多数文献都是偏定性分析,缺乏定量研究的支持,且鲜有研究关注制度环境因素对政府审计功能的影响。而政府审计受到外部制度环境的影响,特别是受到地区法制化程度的影响。法制化水平不仅会影响公民和企业的行为,更会影响政府的行为,进而影响国家治理的效率和效果。

因此,本文将政府审计、法制化进程及财政透明度三者整合到一起进行研究,以2008年至2013年我国31个省、自治区和直辖市为样本,结果发现,政府审计与地区财政透明度正相关,政府审计和地区法制化进程正相关。

二、现有研究与假说发展

(一)政府审计与财政透明度

目前关于财务透明度的研究主要有两个方面。一方面是关于公司的财务透明度的研究。公司财务透明度的研究主要集中在研究公司财务透明度的影响因素和经济后果。众多学者的研究证实,董事会规模、公司特征等内部因素都对公司财务透明度有显著的影响。公司财务透明度与董事会规模显著相关,可是外部董事比例与公司财务透明度没有显著的相关性(崔伟和陆正飞,2006)[6]。杨忠海和周晓苏(2011)研究证明,大股东掏空行为与公司财务报告透明度显著负相关,公司财报透明度与控股股东的所有权比例呈U型变化,与非控股股东的制衡力呈正向变化[7]。与研究公司财务透明度影响因素同时兴起的是对公司财务透明度经济后果的研究。企业财务信息的披露,不仅可以减少管理层与投资者之间的信息不對称(Healy P M和Palepu K G,2001)[8],还可以降低公司的权益资本成本(汪炜和蒋高峰,2004)[9]。王华和张程睿(2005)进一步认为,公司财务透明度的提高可以改善其筹资成本[10]。此外,提高公司财务透明度还有助于提高公司业绩(林有志,2007)[11]。游家兴(2007)等实证表明:公司财务信息透明度的提高,加强了董事会对管理层的监管,改善了公司治理[12]。另外一方面是关于政府财务透明度的研究。政府财务透明度也称为财政透明度。目前财政透明度的概念比较权威的是1998年国际货币基金组织在《财政透明度手册》中的定义。他们认为财政透明度是政府最大限度的对大众公开自己的职能和结构、财政政策和措施、财务预决算和公共账户等可靠及时的信息。关于财政透明度的研究主要集中于研究政府财政透明度的衡量指标和方法,以及政府财政透明度的影响因素。目前衡量财政透明度方法的研究主要有:通过自行构造财政透明度指数对财政透明度进行衡量(何玉和杜威,2012)[13];通过查看政府网站是否有常用信息来衡量财政透明度(郑烨,2013)[14];闫波(2013)用省级政府网站绩效评估报告中的信息公开指数对财政透明度进行量化[15]。自从2009年,上海财经大学出具《中国财政透明度报告》之后,越来越多的学者用此报告的得分来衡量各省级地区的财政透明度,因此本文沿用之前的研究,用上海财经大学构造的9个指标的总指数来衡量地区财政透明度。在上海财经大学出具《中国财政透明度报告》之前,因为数据的可得性较差,对地区财政透明度的影响因素研究较少,且较少使用面板数据研究。曾军平(2011)研究发现信息公开制度对财政透明度有正向的促进作用,但作用不是特别显著[16]。肖鹏和阎川(2013)仅用相关性分析了经济、社会和资源能力等因素对财政透明度的影响,结果表明政府财政透明度与经济发展程度、外商投资总额和居民受教育水平等显著正相关,与其他因素相关程度不高[17]。辛冰海和张志超(2014)使用地级市的横截面数据,实证研究财政透明度与资源依赖程度的关系,结果表明资源依赖程度越高,地区财政透明度越低[18]。从2009年上海财经大学出具《中国财政透明度报告》后,关于地区财政透明度影响因素的定量研究开始增多。王永莉和梁城城(2015)使用省级面板数据,从经济环境因素和社会环境因素两个方面实证研究了影响地区财政透明度的因素,研究发现经济增长、财政自给率、财政支出分权等与地区财政透明度显著相关[19]。阎波 ( 2013) 等从内部和外部两个方面实证研究了影响地区财政透明度的因素,结果表明创新环境、资源禀赋等内部因素以及外部压力显著影响地区财政透明度[14]。

政府审计是社会政治在一定历史时期的必然产物,随着国家的出现而产生,随着国家发展而发展,有力维护国家政治统治(高文进和卢景佳,2009)[20]。在不同阶级社会表现的形式和发挥的作用都不同。在民主社会中,宪法规定国家的一切权力在法律上为全体公民所有,政府审计扮演着监督政府财政行为的角色,目的是减少政府与公民之间的信息不对称。目前得到广泛认可的受托责任观认为政府审计与公共受托责任是密不可分的。基于此观点,政府是受人民委托经营管理公共资源,而政府审计的职责是专门监督政府经营管理公共资源状况。政府审计是国家政治制度的重要组成部分,发挥着国家治理的作用(刘家义,2012)[21]。政府审计与国家治理的研究也一直是政府审计研究的主流方向。在这些研究中,政府审计与政府财政安全关系的问题成为研究的热点。众多学者从定量和定性两个角度研究发现政府审计能积极维护地区财政安全(蔡春等,2009;肖振东,2009;左敏,2011;刘雷,2014;杨喆娴等,2016)[22-26]。但是研究政府审计与财政透明度的关系的论文较少。政府审计作为一种特殊的控制机制,通过发挥揭示、抵御和预防等功能,确保政府履行公共受托责任,进而优化国家治理。朱荣从五个方面衡量政府审计的效能,实证结果表明政府审计能提高地区的财政透明度[27]。刘家义(2012)提出的政府审计“免疫系统”理论,认为政府审计在国家治理中发挥揭示、抵御和预防的功能,财政透明度是国家治理的一个重要指标[21]。本文从这个角度考察政府审计对地方政府财政透明度的影响,政府审计可以减少国家治理过程中的信息不对称,降低委托代理问题发生的概率,进而提高财政透明度,使公共权力在阳光下运行,促进国家治理走向善治。

综上所述,笔者提出研究假设:

H1:政府审计的治理功能与地区财政透明度正相关。

H1a:政府審计的揭示功能越强,地方政府的财政透明度越高。

H1b:政府审计的预防功能越强,地方政府的财政透明度越高。

H1c:政府审计的抵御功能越强,地方政府的财政透明度越高。

(二)法制化环境与国家审计

法律是由国家制定的,由国家强制力保证实施的,具有普遍约束力的社会规范,具有规范人的行为和调节社会关系的作用(严峰,2005)[28]。法律制度则是一个国家或地区法律原则和规则的总称(魏旭,2010)[29]。他就是将各项事务政策以法律的形式固定下来,对约束人类行为起到至关重要的作用,减少社会的不确定性。国家治理是国家凭借自身的制度和政策管理国家各领域的综合事务,协调社会冲突和矛盾,维持社会的良好发展(刘涛范和明英,2014)[30]。法制化是国家治理能力的一个衡量指标,与国家治理能力同步发展(叶林鑫,2015)[31]。由于法律制度在国家治理中能起到根本作用,中央政府更加重视法制化建设。党的十八届四中全会通过《中共中央关于全面推进依法治国若干重大问题的决定》,该决定明确提出要走法治的道路,建设法治中国,进一步推进国家治理体系和治理能力的现代化。这些都表明,成熟、良好的制度环境是国家治理的基础(Globerman 和Shapiro,2003)[32]。由于不同地区的法制化水平存在显著差异(樊纲等,2011)[33]。法制化水平较低的地区,法律对地方官员干预审计机关的约束程度较低,导致了地方政府官员运用权力干预当地审计机关,妨碍审计的公正性和独立性,审计的治理效能的发挥也会大打折扣,相反,法制化水平较高的地区,法律对地方官员干预审计机关的约束程度较高,政府审计发挥的效能越强(戴魁早,2016)[34]。此外,地区的法制化水平越高,政府审计的治理职能越能得到充分的发挥,审计机关查出的问题越会得到落实和处理,审计机关提出的整改建议越会得到重视。

综上所述,笔者提出研究假设:

H2:地区的法制化水平越高,政府审计发挥的效能越强。

H2a:地区的法制化环境越好,政府审计的揭示功能发挥的作用越强。

H2b:地区的法制化环境越好,政府审计的预防功能发挥的作用越强。

H2c:地区的法制化环境越好,政府审计的抵御功能发挥的作用越强。

三、样本和研究方法

(一)样本选择与数据来源

本文选择的是我国31个省级地区的相关数据。财政透明度的数据来源于上海财经大学《中国财政透明度报告》,政府审计的数据来源于《中国审计年鉴》,法律制度环境的数据来源于樊纲等《各省区市场化相对进程2016年度报告》,控制变量相关数据来源于《中国统计年鉴》。本文的数据由stata12.0进行处理并对极端值按上下1%的比例进行了Winsorize处理。

(二)研究变量与实证模型

1.研究变量

被解释变量:2012年后,关于财政透明度的衡量,国内的学者研究的意见较统一,统一使用的是上海财经大学的《中国财政透明度报告》,由于数据发布的滞后性,因此财政透明度2008~2013年的数据实际来源于2011~2016年的《中国财政透明度报告》。

解释变量:韦德洪(2010)等用问题金额处理率、审计案件处理率、审计工作报告信息被批示采用率三个指标来评价政府审计的效能[35]。蒲丹琳和王善平(2011)用各地审计机关向社会公布审计结果的报道篇数来衡量审计效能[36]。朱荣(2014)则用审计执行力度、审计处罚力度、被审计单位的纠正力度、相关部门的协作与配合力度、国家审计治理功能的综合指标等五个指标来衡量政府审计[27]。基于刘家义审计长的国家治理“免疫系统”观,关于政府审计的衡量,刘雷,(2014)等学者从揭示功能、预防功能、抵御功能等三个方面来衡量政府审计的效能[25],这种方法较全面的的衡量了政府审计在各方面所发挥的作用,因此本文采用这种更为普遍的做法来衡量政府审计发挥的作用。

中介变量:关于制度环境的衡量,国外的学者主要采用“腐败透明度感知指数”(Arin et al.,2011)[37]。目前学者普遍的做法是使用樊纲市场化进程中的指数,有的学者用的是综合指标,有的学者用的是樊纲指数的子指标(陈凌,2013;邓路,谢志华和李思飞,2014;刘放,杨筝和杨曦,2016;陈志勇和陈思霞,2014)[38—41]。本文主要考察制度环境中的法律环境对政府审计与财政透明的调节关系,因此本文采用樊刚等(2016)[33]提供的子指标“市场中介组织的发育与法律制度环境指数”,其数值越大,说明法制化水平越高。

控制变量:考虑到现在已有的研究,本文加入地区的人均GDP的自然对数来控制当地的经济发展水平。经济发展水平越高,使得地区的社会保障制度越健全,进而导致地区人民的民主意识会增强,从而提高地区的财政透明度。本文加入财政自给率来控制本地区政府的财政状况;加入大专及以上学历人口占总人数的比例来控制当地的人口受教育水平,人口的受教育水平越高,民主意识就越强,会更多要求地方政府披露当地的财政信息,从而提高当地的财政透明度。我们也控制了外商的投资规模,因为外商投资会愿意选择政府财政透明度更高的地区去进行投资,这会激励地方政府提高地区的财政透明度。此外,本文加入地方政府被审计单位数量的自然对数来控制审计工作量对审计发挥效能的影响。

2.实证模型

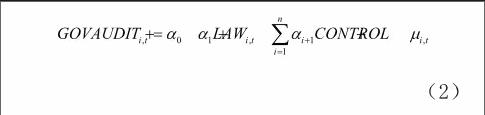

为验证假设1中提出的:政府审计的治理功能越强,地方政府的财政透明度越高,我们构建模型(1):

为验证假设2中提出的:地区的法制化水平越高,政府审计发挥的效能越强,我们构建模型(2):

四、实证结果

如表2所示,按百分制,我国各省、自治区、直辖市财政透明度平均只有31.74194,远远没有达到及格线,表明我国财政透明度的总体水平较低,还需要进一步提升。无论是审计的揭示、预防还是抵御功能,地方政府的审计功能的发挥都差别较大。地区的法制化程度的指标最小为-0.7,,最大为16.12,差距较大,且最低的地方的法制化程度低于0,这说明我国的法制化水平有待进一步提高。

表3给出被解释变量和主要解释变量的均值 T检验和中位数Z检验。如表3所示,东部的地区财政透明度均值(33.84227)和中位数(29.16)高于中西部地区财政透明度均值(30.58675)和位数(23.635),且这种差异在1%水平上统计显著。这说明我国地区财政透明度存在明显的地区差异,中西部地区财政透明度显著低于东部地区。从表3我们看出,东部和中西部地区政府审计的预防功能均值在统计上不存在显著差异(t值为-1.7078);但是东部与中西部地区在政府审计其他功能上存在显著差异。上表也表明,按照地区分组后,从均值比较的结果看,东部地区law均值(7.13197)和中位数(11.57)显著高于(t值为10.5035)中西部地区财政透明度均值(2.826083 )和中位数(5.93),这说明我国地区法制化水平存在明显的地区差异,中西部地区法制化水平显著低于东部地区。这给我们的启示是我们应当重视加快推进中西部的法制化进程,缩小地区差异。

如表4所示,无论是pearson相关系数检验还是spearman相关系数检验,政府审计的揭示、抵御和预防功能与地方政府财政透明度系数显著正相关,政府审计发挥的效能越强,对地方财政的监督作用越强,地方财政透明度越高。政府审计功能与衡量地方法制化程度的Law都是正相关,这与我们假设一致,地区法制化程度越高,地区财政透明度程度就越高。edu与地方财政透明度显著地正相关,地方的教育水平越高,地区的财政透明度越高。有些自变量之间的相关性系数大于0.5,本文用VIF做了多重共线性的检验。本文用VIF进行共线性诊断,VIF最大的政府审计的抵御功能指标是2.28。这表明各解释变量间不存在严重共线性。

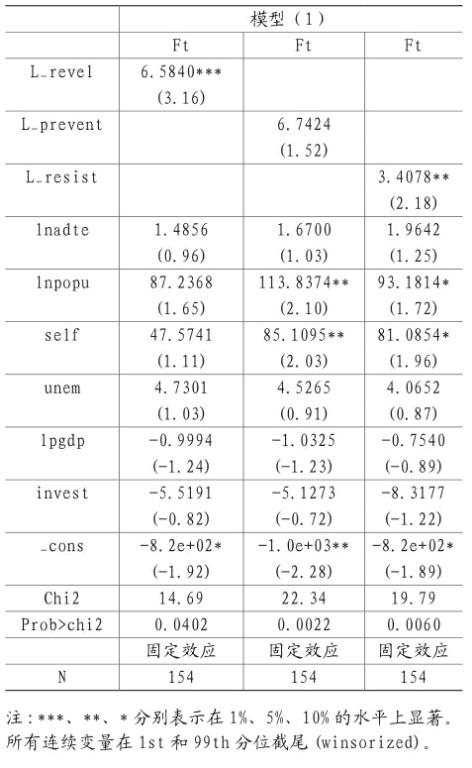

如表5所示,revel的回归系数的t值为3.16,在1%水平上显著,这表明上一期的政府审计揭示功能与本期的地方政府财政透明度有显著的正相关关系,即政府审计发现的问题金额越多,会对地方政府形成威慑力,地方政府会加大财务披露的力度,进而影响当地的财政透明度。resist的回归系数的t值为2.18,这表明上一期的政府审计抵御功能与本期的地方政府财政透明度有显著的正相关关系,即政府审计提出的建议被相关部门采纳的越多,地方政府会加大财务披露的力度,进而影响当地的财政透明度。我们也可以看出,地方政府的审计范围与地区的财政透明度正相关,虽然不显著,但在一定程度上验证了之前学者的研究。

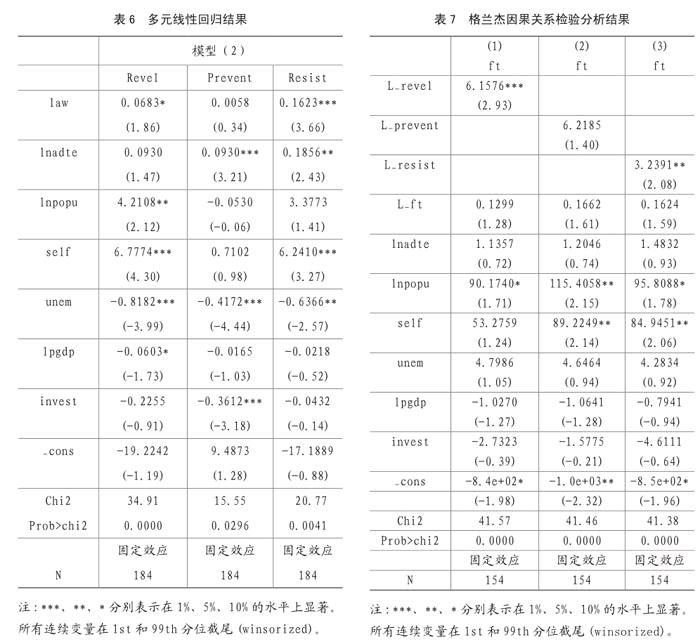

如表6所示,除政府审计预防功能外,地区的法制化程度与政府审计功能的发挥显著地正相关,且都在1%的水平上显著。地区的法制化程度越高,政府审计发挥的功能越好。这表明,我们要加快地区的法制化进程,这样国家治理特别是政府审计才能更大程度发挥它的功能。

五、进一步分析

(一)稳健性检验

为了检验论文的可靠性,我们分地区(东部、中西部)考察地区的法制化水平对政府审计效能的调节作用,以验证在经济发达地区及经济欠发达地区,法制化水平对政府审计效能都有良好的调节作用。从实证结果看,除东部地区法制化水平对政府审计预防功能不显著外,其余均在1%的水平上显著,且虽然法制化水平对政府审计预防功能不显著,但是方向为正,符合我们预期,因此我们的研究结论比较稳健。因篇幅限制,此处不一一列示。

为进一步检验本文研究结论的可靠性,我们参照朱荣(2014)的研究,用财政透明度指数的对数衡量地区财政透明度程度进行稳健性检验[26]。多元回归结果表明,政府审计揭示和抵御功能与地区财政透明度依然在统计上显著。这与我们主回归结果一致,进一步证明我们的研究结论比较稳健。因篇幅限制,此处不一一列示。

(二)内生性分析

政府审计与财政透明度之间可能存在潜在的内生性问题。本文为了解决内生性的问题,本文采用格兰杰因果检验方法来考察地区政府审计与财政透明度之间的因果关系。我们在主分析的回歸模型中的右边添加上期政府审计变量,即控制上一期的政府审计效能因子,其余不变。

格兰杰因果关系检验结果见表7。结果发现政府审计功能依然与地方财政透明度显著相关,这说明政府审计效能与地方财政透明度存在显著地单向因果关系。因此,前文主回归分析中的结果不受内生性的影响。

政府审计与法制化进程之间可能存在潜在的内生性问题。为了进一步解决内生性问题,我们考虑用工具变量的方法解决政府审计与法制化进程之间的内生性。工具变量的选择应当尽量与法制化进程相关,而与政府审计无关。一般而言,固定的距离和历史等因素是良好的工具变量,因此我们选取各省级地区的省会城市到沿海港口的直线距离作为法制化进程的工具变量,并用谷歌地图测距得到数据。一方面我国的改革开放是按沿海到内地的布局展开的,距离港口的距离越近制度环境越好,另一方面由于各省会城市到港口的距离是固定的,因此其与政府审计效能无关。

如表8所示,法制化进程依然与政府审计显著地正相关,即地区的法制化水平越高,政府审计发挥的效能越好。

六、结论与建议

本研究考察政府审计、法制化进程和财政透明度三者之间的关系。以2008~2013年间我国31个省、自治区和直辖市政府为研究样本,本研究实证分析了政府审计对地方财政透明度的影响,并考察了法制化进程对政府审计效能发挥的作用。研究结果表明政府审计对地方财政透明度有显著的影响,政府审计揭示和抵御功能发挥的效能越强,地方的财政透明度就越高。因此中央政府应该大力发展政府审计,提高政府审计揭示和抵御职能在国家治理中发挥的效能。研究还发现地区法制化进程对国家审计和财政透明度的正相关的关系有加强作用,即法制化程度越高的地区,国家审计揭示职能和抵御职能对提高地区财政透明度所发挥的作用就越强。因此,应重视地区的法制化建设,提高地区的法制化水平,用法律和制度约束权力,优化国家审计的治理效应,提高地区的财政透明度。

为了更好发挥政府审计在提高地区财政透明度的作用,国家应支持地方政府审计机关的发展,相关部门应当配合审计机关的工作,保证地方审计机关的独立性,提高政府审计揭示、抵御效能的发挥,进而优化国家治理体系和治理能力。此外,还应当努力加强地区法制化建设,提高地区的法制化水平,从而发挥法制对政府审计效能发挥的促进作用,以促进国家治理的改善。

主要参考文献:

[1]崔伟,陆正飞.董事会规模、独立性与会计信息透明度——来自中国资本市场的经验证据[J].南开管理评论,2008,11(2):22-27.

[2]杨忠海,周晓苏.政府最终控制、控股股东行为与财务报告透明度——中国A股市场上市公司的经验证据[J].财贸研究,2011,22(4):128-139.

[3]Healy P M, Palepu K G. Information asymmetry, corporate disclosure, and the capital markets: A

review of the empirical disclosure literature [J]. Journal of Accounting & Economics, 2001, 31(1-3):405-440.

[4]汪炜,蒋高峰.信息披露、透明度与资本成本[J].经济研究,2004,(7):107-114.

[5]王华,张程睿.信息不对称与IPO筹资成本——来自中国一级市场的经验数据[J].经济管理,2005,(6):13-20.

[6]林有志,张雅芬.信息透明度与企业经营绩效的关系[J].会计研究,2007,(9):26-34.

[7]游家兴,李斌.信息透明度与公司治理效率——来自中国上市公司总经理变更的经验证据[J].南开管理评论,2007,10(4):73-79.

[8]何玉,杜威.中国地方政府财务透明度影响因素研究[J].南方经济,2012,30(8):3-16.

[9]郑烨,胡春萍,吴建南.政府网站建设对政府透明度影响的实证研究——来自西部某省县级政府网站评价的证据[J].图书情报知识,2013,(4):95-105.

[10]阎波,李泓波,吴佳顺.政府信息公开的影响因素:中国省级政府的实证研究[J].当代经济科学,2013,(6):67-77.

[11]曾军平.政府信息公开制度对财政透明度的影响及原因[J].财贸经济,2011,(3):25-30.

[12]肖鹏,阎川.中国财政透明度提升的驱动因素与路径选择研究——基于28个省份面版数据的实证分析[J].经济社会体制比较,2013,(4):199-206.

[13]辛冰海,张志超.资源依赖降低了财政透明度吗——基于我国288个城市样本的分析[J].财贸经济,2014,(8):24-37.

[14]王永莉,梁城城.基于省级面板数据的政府财政透明度影响因素实证研究[J].商业研究,2015,61(12):58-64.

[15]高文进,卢景佳.论政府审计本质的实现[J].中南财经政法大学学报,2009,No.177(6):60-65

[16]刘家义.论国家治理与国家审计[J].中国社会科学,2012,(6):60-72.

[17]蔡春,李江涛,刘更新.政府审计维护国家经济安全的基本依据、作用机理及路径选择[J].审计研究,2009,(4):7-11.

[18]肖振东.基于财政风险防范的财政审计研究[J].审计研究,2009,(5):15-19.

[19]左敏.国家审计如何更好地维护国家经济安全[J].审计研究,2011,(4):8-13.

[20]刘雷,崔云,张筱.政府审计维护财政安全的实证研究——基于省級面板数据的经验证据[J].审计研究,,2014,(1):35-42.

[21]杨喆娴.政府审计与地方财政安全的互动关系——基于面板VAR的实证研究[J].公共财政研究,2016,(4):25-31.

[22]朱荣.国家审计提升政府透明度的实证研究——来自省级面板数据的经验证据[J].审计与经济研究,2014,(3):23-30.

[23]严峰.论法律的作用[J].新疆教育学院学报,2005, 21(3):118-120.

[24]魏旭.法律涵义与法律概念的探讨[J].法制与社会,2010(6):291-291.

[25]刘涛,范明英.以法治化推进国家治理现代化的转型路径[J].领导科学,2014,(34):22-24.

[26]叶林鑫.依法治国与国家治理现代化的关系探析[J].华北水利水电大学学报(社会科学版),2015,(5):45-47.

[27]Globerman S,Shapiro D.Governance infrastructure and US foreign direct investment[J].Journal of International Business Studies,2003,34(1):19-39.[28]樊纲,王小鲁《中国市场化指数:各地市场化相对进程报告》,经济科学出版社.

[29]戴魁早.地方官员激励、制度环境与要素市场扭曲——基于中国省级面板数据的实证研究[J].经济理论与经济管理,2016,V36(8):60-78.

[30]蒲丹琳,王善平,政府审计、媒体监督与财政安全[J].当代财经,2011,(3):47-53.

[31]韦德洪,覃智勇,唐松庆.政府审计效能与财政资金运行安全性关系研究——基于审计年鉴数据的统计和实证研究[J].审计研究,2010,(3):9-14.

[32]Arin,K.P.,C.Viera,F.Eberhard,and W.Ansgaer. Why are Corrupt Countries Less Successful in Consolidating their Budgets",Journal of Public Economics,,2011,95,521_530.

[33]陈凌,王昊.家族涉入、政治联系与制度环境——以中国民营企业为例[J].管理世界,,2013,(10):130-141.[34]邓路,谢志华,李思飞.民间金融、制度环境与地区经济增长[J].管理世界,2014,(3):31-40.

[35]刘放,杨筝,杨曦.制度环境、税收激励与企业创新投入[J].管理评论,2016,28(2).

[36]陈志勇,陈思霞.制度环境、地方政府投资冲动与财政预算软约束[J].经济研究,2014,(3):76-87.

猜你喜欢

现代经济信息(2016年27期)2016-12-16

时代金融(2016年29期)2016-12-05

经济师(2016年10期)2016-12-03

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

商(2016年23期)2016-07-23