我国瓜菜产业现状与发展方向

2017-06-08 04:54

中国蔬菜 2017年6期

(全国农业技术推广服务中心,北京 100125)

我国瓜菜产业现状与发展方向

王娟娟

(全国农业技术推广服务中心,北京 100125)

改革开放以来,我国瓜菜产业发展迅猛,呈现产业规模持续扩大、优势区域逐步集中、产品质量不断提高、市场体系逐步完善、国际竞争力显著提升等特征。本文对当前我国瓜菜产业现状进行了系统分析,指出了产业发展存在的问题,并提出了相关对策建议。

蔬菜是我国除粮食作物外栽培面积最广、经济地位最重要的作物,蔬菜产业的发展对于中国农业和农村的发展具有重要作用。自1988年实施“菜篮子”工程以来,“菜篮子”产品产量大幅增长,品种日益丰富,质量不断提高,市场体系逐步完善,大宗蔬菜、特色蔬菜、西甜瓜、食用菌等相关产业得到蓬勃发展。与此同时,蔬菜产业发展也存在两个“不平衡”,即在不同区域间,蔬菜生产与消费发展还不平衡;不同季节间,蔬菜生产与供应也不平衡。一直以来,蔬菜生产供应、价格、质量安全等问题备受关注。因此,分析当前我国蔬菜产业现状,总结研判产业发展问题,提出相关对策建议具有重要意义。

1 我国瓜菜产业发展现状

1.1种植面积不断扩大,产量持续增加

据中国农业统计资料显示,全国蔬菜(不含西甜瓜)播种面积已从2001年的1 633.3万hm2增加到2 015年的2 200.0万hm2;总产量已从2001年的4.83亿t增长至2015年的7.85亿t(图1),比2015年粮食总产量高出1.64亿t;产值达到1.6万亿元,超过粮食总产值。蔬菜作物以占农作物1/10的播种面积创造了占种植业近1/3的产值。其中,设施蔬菜产业发展也十分迅速,据不完全统计,2016年全国设施蔬菜面积达389.4万 hm2。据FAO统计数据显示,中国作为全球最大的蔬菜生产国和消费国,2014年蔬菜总收获面积为2 490.5万hm2,是美国的23倍、日本的63倍、澳大利亚的366倍、欧洲的6倍;蔬菜总产量59 884万t,是美国的16倍、日本的57倍、澳大利亚的367倍、欧洲的6倍。

图1 2001~2015年全国蔬菜播种面积和产量

同时,据中国农业统计资料显示,全国瓜果类播种面积从2003年的191.5万hm2增长至2015年的255.0万hm2;总产量从2003年的6 781万t增长至2015年的9 896万t(图2)。其中,2015年西瓜播种面积达186.1万hm2,占瓜果类总播种面积的73%,较2003年降低4个百分点;2015年甜瓜播种面积达46.1万hm2,占瓜果类总播种面积的18%,较2003年提高3个百分点。

2015年蔬菜、西瓜、甜瓜播种面积和产量排名前十的省份见表1、2、3。可以看出,蔬菜:排名前十省份的播种面积和产量分别占总面积和总产量的62.79%、67.27%,主要以华东、华北、中南和西南产区为主;西瓜:排名前十省份的播种面积和产量分别占总面积和总产量的69.38%、 75.75%,主要以华东四省、中南四省两大产区为主,各占总面积和总产量的35%左右;甜瓜:排名前十省份的播种面积和产量分别占总面积和总产量的71.66%、78.23%,布局呈华东、中南、西北主产区三足鼎立,华东占30%,中南、西北,面积占1/4,产量占1/5。

图2 2003~2015年全国瓜果类播种面积和产量

表1 2015年蔬菜播种面积和产量排名前十的省份

表2 2015年西瓜播种面积和产量排名前十的省份

表3 2015年甜瓜播种面积和产量排名前十的省份

1.2种类结构不断丰富,人均占有量不断增加

蔬菜是鲜活农产品,易腐难储,加之生产的季节性、流通的区域性等特征,使得其栽培种类十分丰富。据统计,我国现今拥有的栽培蔬菜作物(含食用菌、西甜瓜)至少有298种,分属50个科,其中常年生产的蔬菜达14大类150多个品种。同时,随着蔬菜播种面积和产量的稳定增长,人均占有量不断增加,按照蔬菜产量和全国人口普查数据测算,2015年全国蔬菜人均占有量为574.7 kg,相当于每人每天消耗1.58 kg蔬菜。

但受消费习惯、膳食结构特点和烹饪方式等影响,我国居民消费蔬菜种类较为集中,主导产品也十分突出。据统计,2015年播种面积超过66.7万hm2(1 000万亩)的蔬菜作物有辣椒、大白菜、番茄、普通白菜、黄瓜、萝卜、大蒜、茄子、结球甘蓝、菜豆、芹菜,其中排名前三的辣椒、大白菜、番茄的播种面积占总播种面积的23.66%;产量超过4 000万t的蔬菜作物有大白菜、番茄、黄瓜、辣椒、萝卜、茄子,其中排名前三的大白菜、番茄、黄瓜的产量占总产量的29.16%。

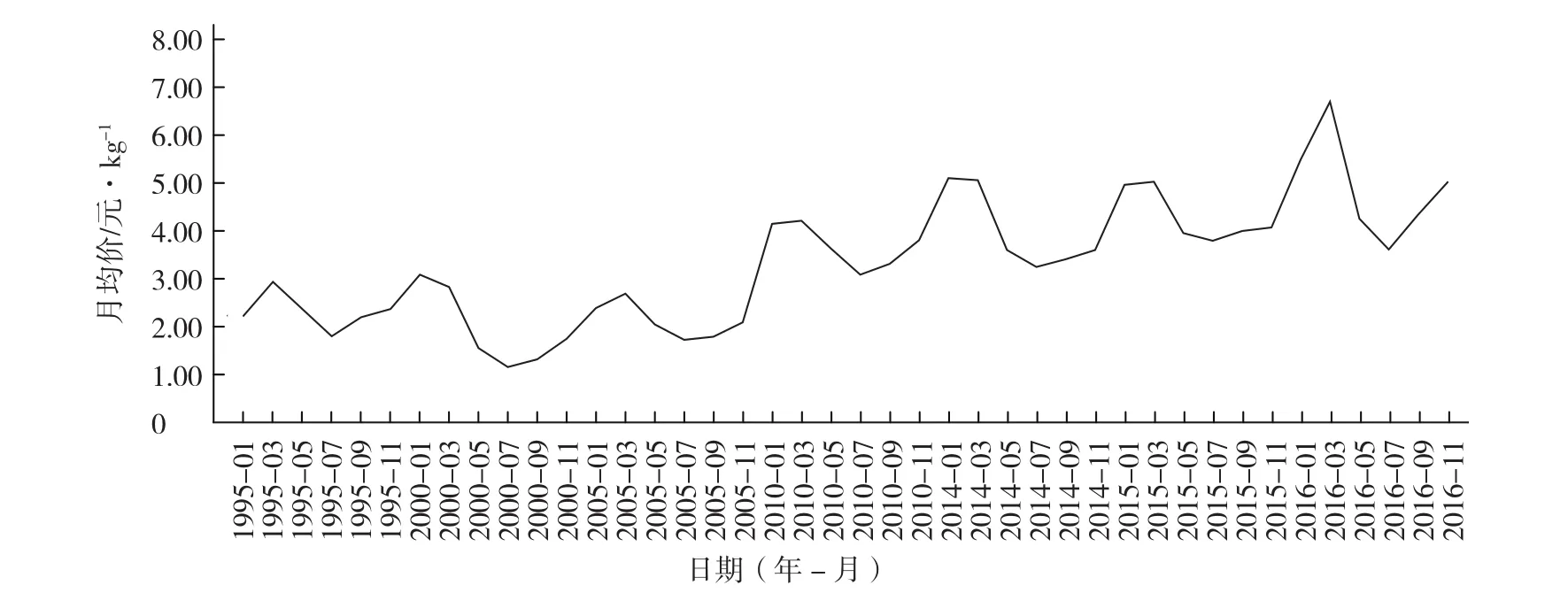

1.3价格持续上涨,季节波动明显

图3 1995~2016年36种蔬菜批发市场月平均价格

对36种蔬菜市场批发价的监测显示,随着季节的变化,蔬菜价格呈“U”型波动(图3),每年的1~3月达到最高点,7月达到最低点。1995~2016年,年最高月均价同比上涨130%,年最低月均价同比上涨102%。据分析,价格季节性波动主要是我国蔬菜生产受气温影响存在冬春生产淡季,因供求关系导致当月蔬菜价格较高;而月均价每年呈上涨趋势,主要是由于生产资料、劳动力成本等上涨导致的。

1.4布局逐渐优化,安全逐步提高

[5]赵晋、张建军、王奕俊:《大数据思维下教育发展机遇与挑战的再思考》,《电化教育研究》2018年5月。

由于蔬菜生产技术的提高、优势区域及设施蔬菜面积的稳定、流通领域的快速发展,蔬菜大生产、大市场、大流通的格局已基本形成,南菜北运、西菜东调、北菜南销等趋势逐渐显现,有效缓解了淡季蔬菜供求矛盾,基本实现了周年均衡供应。国家发展和改革委员会、农业部《全国蔬菜产业发展规划(2011-2020年)》中已明确指出蔬菜生产基地逐步向优势区域集中,已经形成华南与西南热区冬春蔬菜、长江流域冬春蔬菜、黄土高原夏秋蔬菜、云贵高原夏秋蔬菜、北部高纬度夏秋蔬菜、黄淮海与环渤海设施蔬菜等六大优势区域。农业部《全国设施蔬菜重点区域发展规划(2015-2020年)》中也明确了全国设施蔬菜五大重点发展区域。农业部《全国西瓜甜瓜产业发展规划(2015-2020年)》也划定了五大西甜瓜优势区域(图4)。

近些年来,各级农业部门和生产者、消费者十分关注蔬菜质量安全,据农业部农产品质量安全例行监测结果显示,2008年以来蔬菜农残监测合格率稳定在96%以上,比2000年提高了30多个百分点,蔬菜质量总体上是安全、放心的。

图4全国西甜瓜产业优势区域布局

1.5平衡贸易逆差,出口持续增长

多年来,我国农产品贸易存在高额逆差,2015年达到462.0亿美元,蔬菜产业在国际贸易中为平衡农产品逆差发挥重要作用。2015年我国蔬菜出口贸易顺差达127.3亿美元,同比增长6.2%,第一次超过水产品(113.5亿美元),成为平衡逆差的第一大农产品。据中国农业统计资料显示,自中国加入WTO以来,除2008年受国际金融危机影响、2012年受我国蔬菜出口退税政策调整影响导致出口略有下降外,我国蔬菜出口基本保持持续、快速、稳定增长。2015年我国蔬菜出口量1 018.0万t,同比增长4.3%;蔬菜出口额132.7亿美元,同比增长6.2%(图5)。其中,鲜冷冻蔬菜、加工保藏蔬菜和干制蔬菜是三大重要出口类型,分别占出口总额的40.7%、34.1%、13.8%。

图5 1995~2015年我国蔬菜出口增长情况

从我国蔬菜出口市场的长期变动趋势来看,蔬菜出口区域分布总体呈现多元化市场格局,但受蔬菜贸易特点、区位和“一带一路”政策带动等因素影响,出口排名前十大市场集中度有所下降,1995年占出口总额比重为86.0%,2015年降低到72.0%。同时,东盟市场地位不断增强,欧盟市场则呈下降趋势,1995年仅新加坡和马来西亚两个东盟国家进入中国蔬菜出口前十大市场,共占中国蔬菜出口总额的5.5%;而2015年越南、马来西亚、泰国和印度尼西亚四个东盟国家进入中国蔬菜出口前十大市场,共占中国蔬菜出口总额的26.9%(表4)。

表4 1995、2005年和2015年中国蔬菜出口排名前十大市场

2 我国蔬菜产业发展突出问题

2.1人工成本增高,比较效益下降

20世纪90年代以来,蔬菜产业已为提高农民收入作出了历史性贡献,但据全国农产品成本效益资料显示,蔬菜每667 m2(1亩)平均成本、产值和净利润均呈上升趋势,但成本增速超过产值增速,净利润增速趋缓。2015年我国蔬菜每667 m2(1亩)平均成本4 345.30元,是三大粮食作物的近4倍,每667 m2(1亩)平均成本、产值和净利润由2001年的1 288.21、2 667.80、1 379.59元分别增至2015年的4 345.30、6 533.19、2 187.89元,分别增长了145%、237%和59%(图6)。近十年来,蔬菜生产成本利润率在震荡中总体呈现下滑态势,且成本结构已发生重要变化,人工成本比重逐步增加,物质与服务费用、人工费用、土地成本在蔬菜生产成本中的比例,由2001年的60%、37%、3%变为2015年的35%、56%、9%。

图6 2001~2015年大中城市蔬菜平均成本收益情况

2.2机械化水平低,轻简化技术推广难

由于蔬菜分布地域广、生产规模小,种植作物种类多、茬口类型多,且供蔬菜使用的机械有限,长期以来,传统农艺措施与常规农机之间无法实现良好对接,导致综合机械化率明显偏低。据《中国农业机械化年鉴》数据显示,2015年全国小麦、水稻、玉米、大豆、油菜等重要粮油作物耕种收综合机械化率分别为93.7%、78.1%、81.2%、65.9%和46.9%,而据估计蔬菜仅为20%左右。与此同时,蔬菜种植特点也在一定程度上制约了以集约化育苗、水肥一体化、统防统治、绿色防控和农业信息化为一体的轻简化技术的推广。以集约化育苗为例,据不完全统计,截止到2015年底全国已建成规模集约化育苗中心3 762个,年育苗能力达1 026亿株;据估算,我国每年蔬菜育苗移栽面积逾1 000万hm2(1.5亿亩),年蔬菜用苗量超过4 500亿株;集约化育苗比例仅为23%左右。

2.3农药化肥用量增加,质量安全存在隐患

从农药使用来看,存在剂型不合理、蔬菜登记农药不足等问题。据统计,2015年全世界农药市场的组成(以销售额计)中除草剂占比46%,杀虫剂、杀菌剂分别占28%、21%,而我国杀虫剂占比高达62%,杀菌剂、除草剂分别占19%、16%。目前,约有4 800个药剂在30多种蔬菜100多种病虫害中登记,甘蓝、番茄、黄瓜占80%,而胡萝卜、绿叶类蔬菜、莲藕等120种常规蔬菜无登记农药可用。从化肥使用来看,也存在用量过大、结构不合理等问题。据资料显示,我国蔬菜化肥使用量占农作物化肥使用量的近1/5,2015年蔬菜每667 m2(1亩)化肥折纯用量是水稻、小麦、玉米3种粮食作物平均的1.69倍,投入金额是3种粮食作物的2.15倍。2015年化肥和农家肥每667 m2(1亩)平均成本为461.83元,占物质与服务费用的33%,仍旧是除人工成本外最大的投入,其中,化肥投入是有机肥投入的1.6倍,且化肥中以三元素复合肥和磷酸二铵等复混肥的比例较高,占整个化肥投入的60%左右,氮肥投入近几年有所降低,钾肥投入一直偏低,占5%左右。

2.4组织化程度不高,规模化效益较差

目前我国蔬菜生产总体上还处于传统农业生产阶段,主要特征是家庭式小规模生产,生产过程基本由单一个体独立完成,专业化、组织化程度较低。据不完全统计,我国蔬菜家庭农场中1 hm2(15亩)以下规模的占比60%,6.7 hm2(100亩)以上的占比仅为3%左右。近几年,随着人工成本、土地租金、生产成本的攀升,造成多数蔬菜生产企业、农民合作组织处于无利和亏损的状态,严重挫伤了蔬菜新型经营主体的发展积极性。据调研,2015年全国大中城市劳动日工价都在80~110元,部分蔬菜主产区劳动日工价也达到60~80元,育苗嫁接工等特殊工种人员,日工价高达200~300元。

3 对策建议

3.1建立健全民生菜保障制度

3.1.1 建立健全民生菜供应保障机制 所谓民生蔬菜指的就是百姓小康生活不可缺少的大宗蔬菜。一是确定民生蔬菜名录,保障有效供应。各地区可按照居民消费习惯,按占消费总量60%~80%的蔬菜种类确定民生蔬菜名录,对于目录内的蔬菜在一定程度上给予政策倾斜。二是稳定菜田面积,测算城市自给率。各地区根据本地人口、耕地等指标,按照每人每天1.0~1.2 kg蔬菜的需求,规划、建设、维持足够面积的常态菜地,保证一定水平的自给率。三是建立蔬菜储备制度,增强应急供应能力。坚持贮菜于棚、贮菜于地、贮菜于库相结合,重视大白菜、萝卜等大宗蔬菜的储备。重视发展设施蔬菜、速生菜,增强应急供应能力。

3.1.2 建立健全民生菜生产补偿机制 一是建立在田蔬菜生产监测及预警系统,确定合理价格波动区间。各地区可在主产区(县)及乡镇建立生产监测网络,对在田蔬菜面积、产量、上市时间、价格等指标进行动态监测,适时发布价格指数,指导各地菜农合理种植。二是规范新菜地开发建设基金的征收、使用与监管。确保基金全部用于新菜地建设和发展蔬菜生产中。三是探索建设蔬菜政策性保险。实行以公共财政支持为主的自然灾害保险和市场价格保险,保护民生菜的生产积极性。

3.2突出生产发展重点

3.2.1 改善菜田设施条件 各地在开展旱涝保收高标准农田建设时,应统筹考虑蔬菜生产基地建设。重点突出冬季保温、春秋季避雨和夏季遮阴降温的蔬菜温室大棚设施建设、高标准抗涝排洪设施建设和高效抗旱保墒滴灌节水设施建设以及田间路网建设等。

3.2.2 加强种苗科技创新与转化 一是加强蔬菜品种选育,重点选育设施栽培耐低温弱光茄果类、西甜瓜等专用品种,露地栽培萝卜、白菜和绿叶蔬菜等专用品种,加工出口番茄、胡萝卜、洋葱等专用品种以及满足多样化需求的芥菜、莲藕、食用菌等特色蔬菜品种。二是推广集约化育苗,重点在茄果类、豆类、瓜类、甘蓝类等蔬菜上推广穴盘集约化育苗技术,加大规模化集约育苗示范场建设。

3.2.3 推进标准化生产 一是健全标准化生产技术体系,加快相关标准的编制修订和推广应用,各地可结合实际情况按作物种类制定标准化生产技术规程并加大宣传,加快推进标准和技术规程落地。二是开展标准化生产技术集成。围绕连作障碍治理、生态栽培、水肥一体化、病虫害综合防治、轻简增效等技术开展集成与示范推广。三是加强技术服务能力建设。加强蔬菜主产区技术服务人员、物资和经费的配备,保障基层农技推广系统正常运行,提高技术服务水平。

3.2.4 提升组织化程度 一是深化农村土地承包经营权流转改革,推动“三权分置”,放“活”土地经营权,明确农村土地流转的范围、方式、期限和行为规范。在不损害农民权益、不改变土地用途、不破坏农业综合生产能力的前提下,深化土地经营流转,提高菜农集约经营水平。二是培育蔬菜新型经营主体,对种植合作社、龙头企业给予政策资金倾斜,不断提升产销衔接的信息化水平,充分调动农民种菜积极性,切实增加种菜农民的收入。三是加强品牌建设。树立新型经营主体品牌销售的意识,加大“三品一标”认证,通过品牌创建来提升农产品附加值。四是加大职业菜农培训。推进蔬菜职业技能鉴定和蔬菜职业资格准入,扶持蔬菜行业协会、专业合作社、龙头企业开展农民培训与教育。

3.3兼顾流通发展重点

一是加强田间预冷系统和冷链物流体系建设。完善主产区田头分等分级、包装预冷等设施建设;完善保温、冷藏运输设备建设;完善主销区冷链配送设施建设。二是加强产销批发市场建设。各地应结合蔬菜生产优势区域,按照生产规模、上市总量、外调数量等测算建设产地批发市场;在大中城市蔬菜主销区,按照城市人口、区位特征、调入数量和种类、物流特点等测算建设销地批发市场。三是加强产销对接。适当引导主销市场经营主体向产业上下游扩展,延长产业链条,通过市场建设、产销市场对接、农超对接、农社对接等方式,实现产销有效对接。

3.4搭建质量安全体系

重点加强3个体系建设。一是建设质量安全检验检测体系。完善各级农业部门质量安全检验检测及质量监管机构,配备人员、设备和运转经费;支持蔬菜产销批发市场蔬菜检测室建设。检测合格的蔬菜开具合格准出证,逐步建立产地准出制度和市场准入制度。二是建设全程质量追溯体系。引导蔬菜生产企业或专业合作组织建立完善蔬菜产品全程质量追溯信息采集系统,有条件的地区可建立区域质量安全追溯信息中心或平台,建立质量安全可追溯制度。三是建设风险预警与应急处置体系。各地对自然灾害、质量安全责任事故以及市场异常波动等突发情况,应做好风险预案、完善风险评估,建立迅速反应机制,做好提早预防、快速反应、得当处置,保障蔬菜产品质量安全。

王娟娟,女,硕士,高级农艺师,专业方向:蔬菜技术推广

2017-05-25

猜你喜欢

粮食加工(2022年5期)2022-12-28

今日农业(2021年20期)2022-01-12

今日农业(2021年6期)2021-11-27

今日农业(2021年6期)2021-11-27

今日农业(2021年9期)2021-07-28

小学生优秀作文(低年级)(2021年5期)2021-07-21

人民周刊(2020年23期)2020-12-28

小太阳画报(2020年3期)2020-04-24

中国化肥信息(2020年3期)2020-01-20

小学生·多元智能大王(2014年3期)2014-03-21