BA公司车身车间SUV车型导入成本控制改善

2017-06-09 16:13何新康

科学与财富 2017年9期

关键词:成本控制

何新康

摘要:随着市场需求的不断更新变化,客户对产品的性价比要求越来越高,特别是汽车行业,需要研发出顾客满意,工艺制造成本低,返工量小的产品,才能在激烈的市场环境中求得生存。产品设计,工艺规划,生产管理,质量管理方面都要求企业建立有效的成本控制机制。本文以BA公司车身车间新车型导入为研究对象。首先介绍BA公司新车型导入的BPMP流程,各阶段的管理项目和整车企业车身车间成本构成。通过成本的行业对标分析,挖掘制造成本在新车型项目导入过程中成本控制方面的不足,以开展成本企划的思想。

关键词:成本控制;新车型导入;成本企划;车身车间

一、研究意义

随着中国汽车销售量超越美国成第一大全球汽车市场,2014年全年产销已突破2300万,汽车行业的竞争也日益激烈,在国家鼓励汽车行业兼并重组的政策下,许多经营不善,无制造竞争力的汽车企业逐渐被国内汽车巨头收购重组,如长安收购哈飞,广汽收购吉奥,北汽重组福汽奔驰等。同时,不管是合资品牌还是自主品牌企业,为了保持竞争力,每年都会推出多做新车型,增添该品牌在市场活力,保持良好竞争态势。据统计,每年投入市场的新车型有40多款,包括全新导入,全新自主研发和改款换代。为应对激烈的市场环境,新车型的快速投产,高竞争力的制造成本成为汽车企业应对对手的重要武器。然而,新车型的投放有成功的,也有失败的。对于合资企业,新车型设计、试制和小批量生产都在外企本土先期完成,即使很多企业宣传全球同步,但是真正意义的量产还是比外方慢2个月左右。一般外资企业,为了实现工厂的标准化管理,基本上所有基地的工艺布局,工艺设备都是标准的,大同小异的,所以即使是对中国新开发的车型都能够在国外先期实现验证,大部分设计验证工作在国外已经实施完毕,在国内只是复制和落实而已。对于自主品牌企业,产品的研发,试验,试制,小批量试生产都是在国内独立完成。合资和自主真正的竞争力也就在这里体现,新车型项目的成本管理也就在这个阶段体现它的价值。

二、公司在车身车间新车型导入成本控制问题分析

BA公司是一家国内知名汽车集团下属的汽车生产企业,其拥有独立的企业法人和生产资质,成立于2011年4月1日,经过4年多的建设,已初步形成10万规模的汽车生产企业,目前主要生产轿车和SUV车型。2014年至2015年有款SUV车型导入,为应对市场竞争,提出制造成本下降5%的目标。

(一)BA公司新车型开发流程

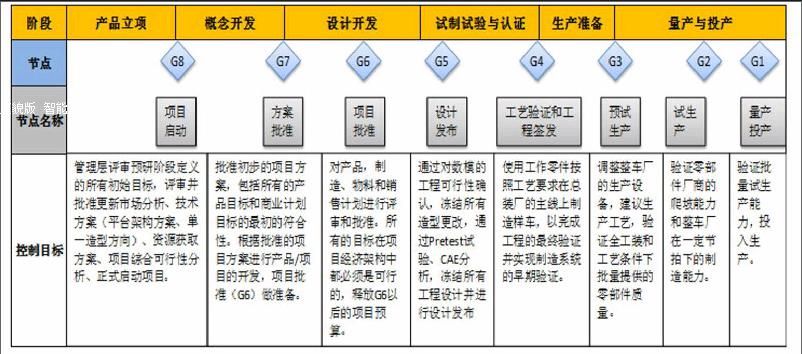

BA公司BPMP整车开发流程包括6个阶段9个里程碑阀点,如图2-3所示,包括项目启动,方案批准,项目批准,设计发布,工艺验证和工程签发,预试生产,试生产,量产。其强调项目过程管理,控制阀点管理以及注重同步开发。BPMP是根据上汽通用整车开发流程的基础上发展演化而来的,具有一定的欧美色彩。每个阶段都有每个阶段的任务,但是同时每个阶段都是相互影响的,特别是每个阶段的许多细分节点并不是完全断开的,而是相互嵌入的,同步开展的过程。

(二)SUV车型目标成本

根据规划,BA公司需导入一款SUV车型,为了抢占市场,销售价格需要有一定竞争优势,按照整車目标成本分解,制造成本需下调至少5%,但是SUV的加工信息都比过往A车型复杂的多。以车身为例,如表2-1所示,在零件点数,焊点数,C02焊点数,密封胶涂布量,凸焊数,螺栓安装数都比过往车型多,而且其加工深度高(即自制率高)。其人工成本,投资成本都会比过往车型高。

(三)车身制造成本分析

分析目标成本,先要对制造成本进行归集,然后进行不同产品的分配。BA公司各车间的成本控制主要是制造成本的控制,制造成本包括材料成本,人工成本,燃动力成本,作业费用,通用折旧,转移折旧等。材料成本直接用于产品生产、购成产品实体的原料及主要材料、外购半成品、有助于产品形成的辅助材料以及其他直接材料,包括钣金件,标准件等。人工成本指参加产品生产的工人工资以及企业支付职工的福利费等。燃动力成本指直接用于产品生产的水费,电费,压缩空气费等。作业费用为生产产品和提供劳务所发生的各项间接费用,主要包括间接材料费用,如密封胶,焊丝等,砂纸等;其它费用,如劳保费用,损耗费用等;通用折旧是指厂房,通用机器设备等的折旧;专用折旧是指专用于该车型生产的机器设备,如夹具,胎模,专用焊枪等。

(四)车身新车型导入

车身导入过程根据BPMP开发流程,主要也是分为5各阶段,如图2-9所示,包括先行阶段,造型阶段,设计阶段,试制阶段和质量提升阶段。新车型项目组在先行阶段开始成立,主要是分析产品的功能需求,质量要求,新技术,新材料要求等。在造型阶段开始分析数模共产品工艺性分析等;设计阶段同步进行工艺细致分析和工艺规划;试制阶段分析产品质量的达成,工艺可行性验证等;质量提升阶段主要是质量提升和稳定,生产节拍的验证,工艺设备的验证,生产的爬坡等。从职能来看,也少有见到有关对成本的要求,这也是BPMP开发流程中最为薄弱的环节。

(五)成本控制现状

新车型导入成本控制属于事前成本控制,主要包括车型导入规划,车型导入成本控制制度,工艺成本控制,设计成本控制等,起到未雨绸缪的目的。BA公司作为生产基地,在新车型导入项目过程中起到非常重要的作用,其负责的生产准备工作对后期生产经营成本管理至关重要。过往车型的新车型导入成立了项目组,但主要是在工艺性改善和质量改善上进行,尚未完善的新车型成本控制内容。经过笔者的调研发现,BA公司新车型导入成本控制存在以下不足:目标成本分解问题;目标成本的设计控制问题;目标成本的工程评价问题;目标成本的采购评价问题。

三、新车型导入成本控制优化策略

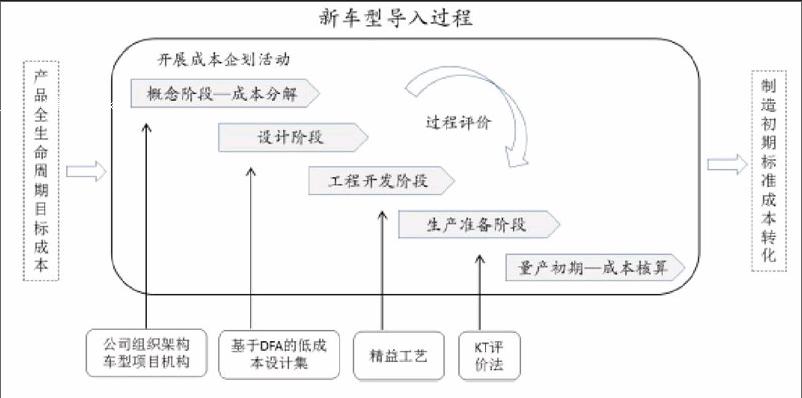

本文从成本过程控制理论对制造成本在新车型导入的过程进行成本控制优化,如图3-1所示,基于新产品的全过程目标成本输入制造目标成本,在新车型项目导入过程进行控制。

(一)概念开发阶段的成本企划

成本企划贯穿商品企划,车型研发,新车型导入,生产经营和售后服务整个过程。BA公司作为一个生产基地,开展新车型导入的成本企划是其成本管理工作的源头。新车型导入的成本控制好了,后续生产性经营成本才能真正控制住。新车型的成本企划的目的是为了降低产品制造成本,即在研发开始之前,要设定制造成本的目标,要从工作的上游也就是从企划阶段、设计阶段,试制阶段开始通过VE/IE/QC等工具确定产品成本并进行成本降低的活动。目标成本的分解方法有多种,按产品结构分解,按成本项目分解,按过程分解,按功能分解和按组织结构分解等多种方法。

(二)设计阶段优化分析

设计再评审是有效控制设计成本的成本控制措施,尤其是新车型导入阶段对产品设计的工艺评审,能起到举足轻重作用。以车身领域为例,对于不同平台的汽车,其车身结构是有比较大的区别的,但是要在同一工厂进行生产,必须进行相应的设计更改,但是又要保证产品的功能不发生变化。如图3-4所示,A车型为轿车,c车型为SUV,都安排在同一生产线上生产。因其整车尺寸的不同,搭载的动力系统,传动系统不同,地板设计也就不同。但是地板上的定位孔位置,吊点位置如果相差很远的话,就会造成现有工艺设备不能满足要求,需要进行大的改造甚至不可达,需要重新建造生产线,是一个庞大的投资。这就需要设计的妥协,两车型达到工艺的最简便要求。

(三)生产准备的采购方案优化

为了达到目标成本的最终目的,不仅需要在人工成本上进行优化,同时需要在新车型项目过程中控制投资,从而降低折旧成本。企业获得更多的利润,要么增加有效产出,如上文的提高工艺编程率,提高效率;要么减少运营费用,这是经营期的改善方法;要么减少总投资,重点是产品投入过程的投资管理。如前文所示,新车型投资占单台成本的30%多,而BA公司在过往的新车型导入项目中缺少对投资的必要性和合理性评价,会导致投资的浪费,需对投资评价流程进行优化。

猜你喜欢

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28