缩短会计凭证装订入库时间

2017-06-19 19:31——李佳张弟

中国卫生质量管理 2017年3期

——李 佳 张 弟

缩短会计凭证装订入库时间

——李 佳 张 弟

会计凭证整理、装订、入库是财务管理的重要工作。既往需要耗费十余天,耗时长。凭证管理QC小组通过PDCA循环设定目标、查找要因、制定对策,使会计凭证装订入库时间缩短至≤7天,实现了既定目标,提高了科室服务满意度。

会计凭证;装订;入库;时间

First-author's address School of Armed Police Logistics Affiliated Hospital ,Tianjin,300162,China

小组概况(表1)

表1 小组概况

名称凭证管理QC小组成立时间2015年7月1日课题类型管理型活动时间2015年7月1日-2016年3月31日人数3人活动频率1次/月出勤率100%课题名称缩短会计凭证装订入库时间

1 课题选定

会计凭证是指记录经济业务发生或完成情况的书面证明,包括原始凭证和记账凭证,是登记账簿的依据。它是记录经济信息的载体[1]。装订会计凭证是会计核算工作的组成部分,也是会计实务中的一项经常性工作,更是会计档案立卷过程中非常重要的环节[2]。

随着业务量的增多,武警后勤学院附属医院每年形成的会计凭证册数已从2014年的1 780册增加到2015年的2 020册,月均新造册凭证达200册左右,总册数增加13.48%。财务供应科票据组现由3人组成,凭证装订工作由1人负责,凭证装订入库时长为10日以上,有较大改善空间。

2 现状调查

凭证装订主要环节与步骤为:(1)打印记账凭证;(2)整理原始凭证;(3)装订凭证;(4)印制凭证封皮;(5)粘贴凭证条及凭证封皮;(6)凭证入库。对2015年1月-6月凭证装订耗时情况进行回顾性调查,凭证装订月平均耗时为10.32天,见表2。

根据表2绘制表3,依据二八法则可知,整理原始凭证、印制凭证封皮累计频率为52.52%,是问题的主要症结。

3 设定目标

将会计凭证装订入库时间设定为7天。

目标设定依据:(1)整理原始凭证、印制凭证封皮占总耗时的52.52%。按照小组能力,可将这两个环节耗时压缩70%。总耗时=10.32-(3.17+2.25)×70%=6.53天。故,设定目标值为7天。(2)同级医院财务科会计凭证装订入库时间一般在7天左右。

表2 2015年1月-6月凭证装订耗时统计

时间打印记账凭证(天)整理原始凭证(天)装订凭证(天)印制凭证封皮(天)粘贴凭证封皮(天)凭证入库(天)总平均值(天)2015年1月0.5311.51.50.582015年2月0.622220.59.12015年3月0.53.522.52.50.511.52015年4月132220.510.52015年5月0.53.51.52.52.50.5112015年6月0.841.5320.511.8单一环节汇总平均值(天)0.653.171.672.252.080.510.32

表3 凭证装订耗时频数统计

序号项目频数累计频数累计频率(%)1整理原始凭证3.173.1730.722印制凭证封皮2.255.4252.523粘贴凭证封皮2.087.5072.674装订凭证1.679.1788.865打印记账凭证0.659.8295.166凭证入库0.5010.32100

图1 整理原始凭证耗时长的原因分析

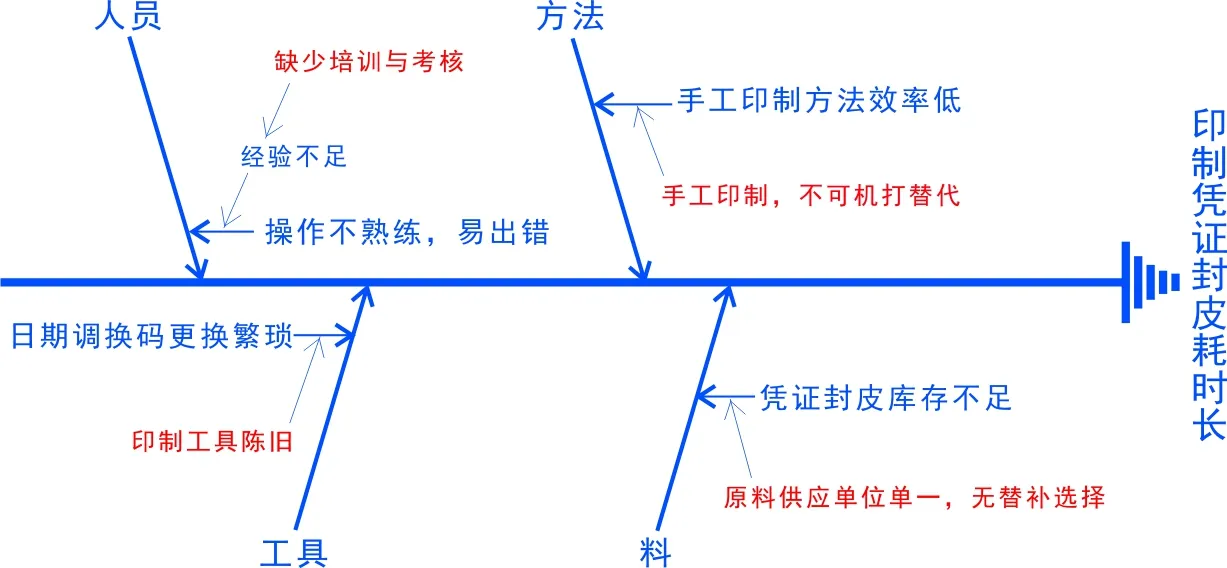

图2 印制凭证封皮耗时长的原因分析

4 原因分析(图1、图2)

5 要因确认(表4)

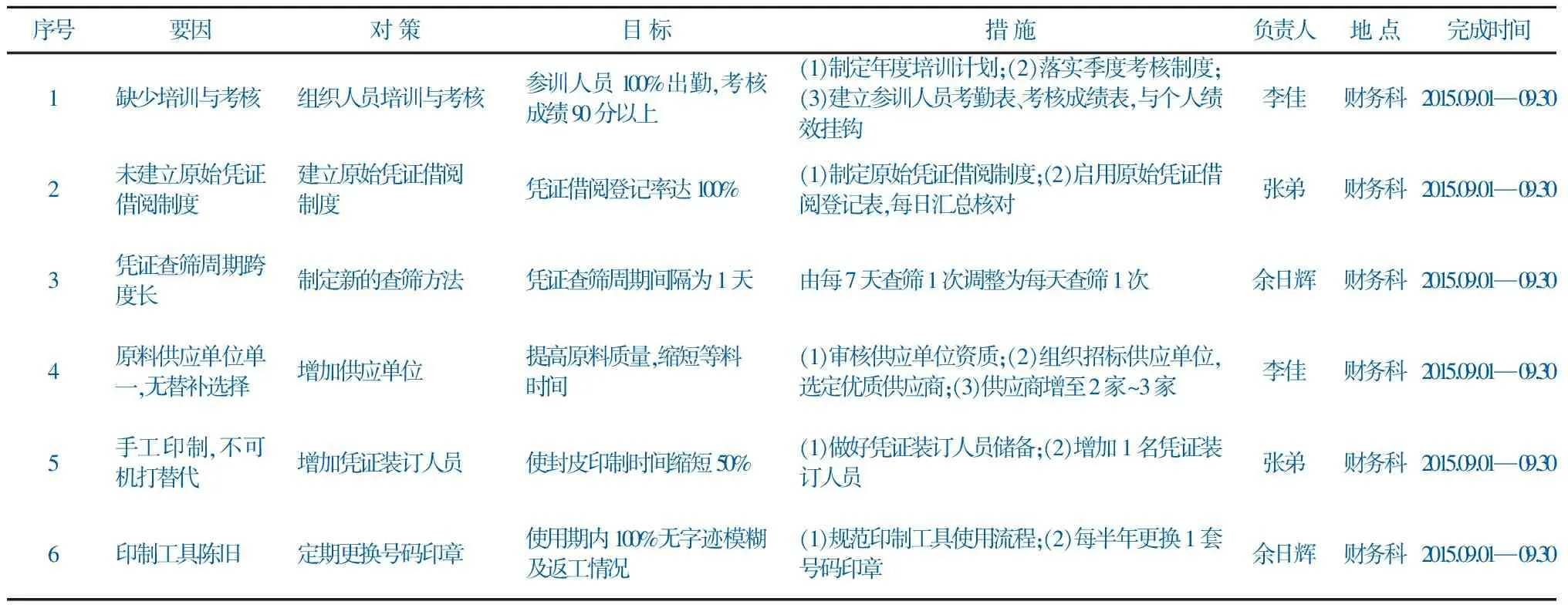

6 对策拟定(表5)

7 实施

实施一:组织人员培训与考核

制定年度培训计划;每季度安排科室业务骨干对相关业务人员进行1次培训;建立培训人员参训考勤表、考核成绩表,与个人绩效挂钩。

效果:凭证装订人员熟练掌握凭证装订流程、工时限额,培训内容切实有效。见表6。

实施二:建立原始凭证借阅制度

组织科室业务人员研究分析并参考外院经验,制定《原始凭证借阅管理规定》并启用,严格执行。

效果:凭证借阅得到了有效管控,降低了凭证管理难度,节约了凭证整理时间。

实施三:制定新的查筛方法

缩短原始凭证查筛周期,由每周查筛1次改为每天查筛1次。

效果:方便工作人员及时发现缺失凭证,便于凭证管理。

实施四:增加供应单位

由医院集中采购办公室负责审核供应单位资质,严格按招标流程组织入围单位进行招标,选定2家~3家优质供应商。

效果:增加2家~3家供应单位,提高了供应商竞争力,使原料供应更及时、质量更优质。

实施五:增加凭证装订人员

通过培训,储备熟练掌握凭证装订业务人员,增加1名凭证装订人员。

效果:使装订工作中需要手工完成的作业时间缩短了50%。

表4 要因确认

序号末端因素确认内容确认方法确认标准确认时间责任人是否要因1缺少培训与考核是否有培训及业务考核查阅培训计划及考核标准无凭证装订相关培训与考核2015.06.30李佳是2未做好付款计划每月付款超额度次数查看付款记录付款延迟不超过2日2015.06.30余日辉否3网银系统故障每月系统故障发生频率查询每月因系统故障导致无法付款频率付款延迟不超过2日2015.06.30余日辉否4未建立原始凭证借阅制度是否建立借阅制度查询借阅制度无凭证借阅制度2015.06.30李佳是5凭证查筛周期跨度长整理凭证跨度周期为7天,是否过长查阅整理记录有凭证缺失2015.06.30张弟是6印制工具陈旧工具是否陈旧现场查看印制工具磨损严重,字迹不清2015.06.30李佳是7手工印制,不可机打替代机打凭证封皮是否褪色现场查看5年以上机打凭证封皮有褪色现象2015.06.30张弟是8原料供应单位单一,无替补选择供应渠道是否单一查看付款记录供应单位仅1家2015.06.30李佳是

表5 对策表

序号要因对策目标措施负责人地点完成时间1缺少培训与考核组织人员培训与考核参训人员100%出勤,考核成绩90分以上(1)制定年度培训计划;(2)落实季度考核制度;(3)建立参训人员考勤表、考核成绩表,与个人绩效挂钩李佳财务科2015.09.01—09.302未建立原始凭证借阅制度建立原始凭证借阅制度凭证借阅登记率达100%(1)制定原始凭证借阅制度;(2)启用原始凭证借阅登记表,每日汇总核对张弟财务科2015.09.01—09.303凭证查筛周期跨度长制定新的查筛方法凭证查筛周期间隔为1天由每7天查筛1次调整为每天查筛1次余日辉财务科2015.09.01—09.304原料供应单位单一,无替补选择增加供应单位提高原料质量,缩短等料时间(1)审核供应单位资质;(2)组织招标供应单位,选定优质供应商;(3)供应商增至2家~3家李佳财务科2015.09.01—09.305手工印制,不可机打替代增加凭证装订人员使封皮印制时间缩短50%(1)做好凭证装订人员储备;(2)增加1名凭证装订人员张弟财务科2015.09.01—09.306印制工具陈旧定期更换号码印章使用期内100%无字迹模糊及返工情况(1)规范印制工具使用流程;(2)每半年更换1套号码印章余日辉财务科2015.09.01—09.30

实施六:定期更换号码印章

规范印制工具使用流程,根据印制工具使用磨损情况,字迹不清随时更换,每半年必须更换。

效果:更好地使用印制工具,避免了不规范使用造成的不必要磨损,印制工具使用寿命延长;每半年更换1次印章,保证了印制凭证信息字迹清晰,凭证保管有效期内未发现字迹模糊现象。

8 效果检查

调查得知,2015年7月- 12月凭证装订月平均耗时为6.67天,月平均缩短工时35.37%,达到了活动目标。见表7。

调查科室服务满意度,凭证入库及时方便了科室人员查找借阅,缩短了调阅查找时间,使科室凭证管理水平明显提高,服务满意度大幅度提升,得到了各级领导的肯定。

9 巩固措施

(1)严格按照培训计划组织相关业务人员培训,月末进行考核,纳入绩效管理。

(2)定期抽查凭证装订情况,保证查筛质量。

(3)定期检查凭证装订工具,审查供应商资质,严格按照招标流程及超标时限确定优质供应商。

(4)加强轮岗学习交流,储备相关技能人员,提高工作熟练度。

10 总结及下一步打算

做好会计凭证装订工作,对于加强财务管理,提高会计档案管理水平具有重要意义[3]。此次通过QC小组活动,实现了课题目标,使小组成员解决实际问题能力增强,树立了质量意识和团队精神。

表6 凭证装订人员培训考核统计

人员提高原始凭证审核合格率出勤成绩如何辨析发票真伪出勤成绩提升科室人员服务满意度出勤成绩提高凭证装订合格率出勤成绩平均 出勤率(%)成绩李佳√95√93√92√9010092.5张弟√92√91√93√9110091.75余日辉√97√93√95√9310094.5平均100%94.67100%92.33100%93.33100%91.33100%92.92

表7 对策实施效果验证

时间打印记账凭证(天)整理原始凭证(天)装订凭证(天)印制凭证封皮(天)粘贴凭证封皮(天)凭证入库(天)总平均值(天)2015年7月0.51.51110.55.52015年8月0.5121.51.50.572015年9月0.521210.572015年10月0.512120.572015年11月0.521120.572015年12月0.52111.50.56.5单一环节汇总平均值(天)0.51.581.331.251.50.56.67

下一期活动课题:提高凭证摘要填写合格率。

[1] 东奥会计在线.会计基础[EB/OL].www.dongao.com.2016.

[2] 中国学术期刊网.装订会计凭证技巧[EB/OL].www.china-k.net.2016.

[3] 徐士博,王桂娇,刘国强.会计凭证装订问题浅探[J].渤海大学学报,2014(1):79.

修回日期:2017-01-17

责任编辑:吴小红

专家点评

总体评价:

该课题是管理型课题,小组成员针对医院财务科会计凭证装订入库耗时长的问题,运用PDCA的质量改进方法开展活动,找到问题的症结,设定了活动目标值,并针对查找的要因制定了对策,通过逐条实施,切实缩短了会计凭证装订入库的时间,实现了既定目标。

作为医院非医疗科室,“凭证管理QC小组”在医院开展全面质量管理的活动中,认真查找本科室工作中的不足,体现了QC小组活动的群众性、自主性、民主性。小组活动过程遵循四段十步的程序,解决问题的思路比较清晰,策划出的对策措施对实现目标起到了相应的作用。

不足之处:

(1)原因分析中,部分因素没有分析到末端。如:“报销要素不齐全”,除去“缺少培训与考核”外,是否还有“无相关流程规范”的原因。

(2)要因确认应对所有的末端因素逐一分析确认,对符合确认标准的列为要因。“手工印制,不可机打替代”并非末端因素,应改为“5年后机打件褪色”。

(3)对策表中的“对策”应与要因相对应。如:“凭证查筛周期跨度长”,对策应为“缩短凭证査筛周期”。对策实施的效果检查应与对策表中的小目标对应,如对策2中目标为“借阅凭证登记率达100%”,对策实施后是否达标应有表述。

(4)巩固措施应把对策表中的措施逐一纳入科室今后的管理制度或方法中,以保持成果持续有效。

Shortening the Binding Time of Accounting Vouchers/

LI Jia,ZHANG Di.//

Chinese Health Quality Management,2017,24(3):66-69

Finishing, binding, storage of accounting vouchers is an important task of financial management, which usually takes a long time with more than ten days. Through the PDCA cycle setting goals, finding key factors, and developing countermeasures by document management QC group, the binding time of accounting vouchers reduced to less than seven days, which achieved the established goal and improved the department service satisfaction.

Accounting Voucher; Binding; Storage; Time

10.13912/j.cnki.chqm.2017.24.3.23

2016-12-08

李 佳 张 弟 中国人民武装警察部队后勤学院附属医院 天津 300162

李 佳:中国人民武装警察部队后勤学院附属医院财务供应科

E-mail:jiajiacasher@163.com

猜你喜欢

商业文化(2021年7期)2021-06-04

消费导刊(2020年35期)2021-01-28

今日财富(2020年7期)2020-04-07

启迪与智慧·上旬刊(2020年2期)2020-03-19

新商务周刊(2019年15期)2019-12-20

中国医学伦理学(2017年9期)2017-01-20

新会计(2016年11期)2017-01-04

共产党员(辽宁)(2016年21期)2016-12-09

共产党员·上(2016年11期)2016-12-05

现代经济信息(2016年1期)2016-01-25