高新技术企业税收优惠实施状况和分析

2017-06-19 18:01蔡宏标

环球市场信息导报 2017年8期

蔡宏标

高新技术企业税收优惠政策现状

21世纪以来,世界各国纷纷加大本国高新技术产业的技术投入强度,把发展高新技术、实现高新技术产业化作为国际竞争战略的重心和各自发展战略的重点。高新技术企业的发展不仅显著影响着各国的经济技术实力,更是推动国家未来发展的关键要素。

为促进高新技术产业的发展,中国出台了一系列支持高新技术产业政策。其中,税收优惠政策被世界各国政府广泛运用。对企业来讲,税收优惠政策一方面能有效降低企业的成本,引导更多的资金流向高新技术产业。另一方面,税收优惠政策贯穿于高新技术产业发展的整个过程,对企业的经营活动时刻产生影响。如税法规定的减免税、加速折旧、加计扣除等扶持措施可以对高新技术产业的每个环节产生影响,其影响的范围和扶持的力度是其他政策所不具有的。而且国家资金投入毕竟有限,而人才在短期内的供给基本不变情况下,税收优惠必然成为激励企业进行科技创新的有效手段。

通过对国家税务总局税收法规库、财政部条法司财政法规数据库和相关法律政策网站的搜集和整理。高新技术企业的税收优惠政策涉及现行税收体系中的9个税种,分为四大类。所得税类:企业所得税、个人所得税;流转税类:增值税、关税、营业税(营改增后已取消)、消费税等;财产税类:房产税、城镇土地使用税;行为税类:印花税等。

从政策激励方式看,我国税收激励政策采用的手段呈现出多元化的发展趋势。但仍以直接优惠为主(包括免征、减征、税率优惠三种形式),间接优惠为辅(包括税前加计扣除、加速折旧、投资抵免、先征后退/即征即退、结转扣除/抵扣等五种形式)的格局。以所得税优惠为主,其他税种优惠为辅的格局。以生产投入环节税收激励为主,其他环节(研发、应用和销售)为辅的格局。

高新技术企业税收优惠政策的运行机理

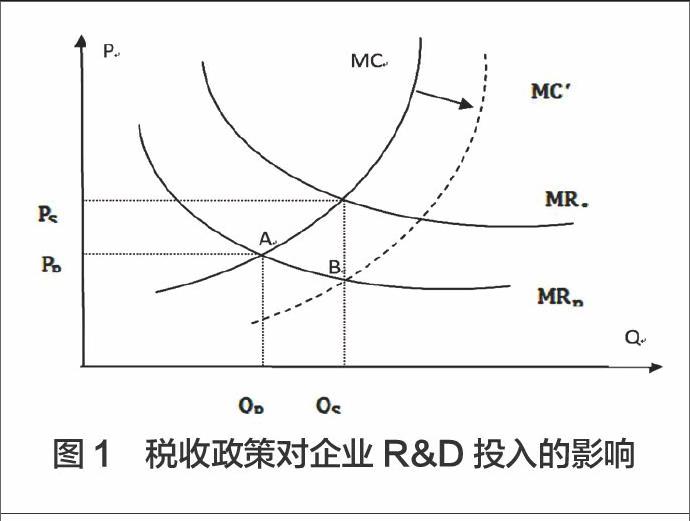

税收优惠降低了高新技术企业科技创新的风险。诸多经济学家研究证明R&D具有的公共产品特征。即企业研发部分成果在没有市场交易的条件下被经济体中其他部门无偿获得,产生R&D产品正的外部性。在其他条件不变的情况下,根据边际收益递减原理,企业每新增等量资金的投入所得到的收益是递减的,表现在图1中即为企业边际收益曲线MR;边际收益递减必然引起边际成本的递增,表现为图1中向上倾斜的边际成本曲线MC,其中,在没有政府税收干预的情况下,企业的边际成本曲线为图中的MC。企业若按照边际成本等于边际收益原则来确定产量,那么企业研发投入量将小于社会最优量。如图1,P为市场价格,Q为研发投入量,MC为企业研发的边际成本,MRs,MRp分别表示研发的社会边际收益和企业边际收益。由于研发存在正的外部性,所以社会边际收益MRs大于企业边际收益MRp,差额就是边际外在收益。MRp与MC的交点A决定一个企业进行研发时的投入量为Qp,此时企业研发投入Qp低于社会最有效率的水平Qs。这种由市场失灵带来的问题只能通过政府来调节。当政府采取税收激励政策后,实质上就意味着政府让渡了一部分收入给企业,如果这种让渡出现于企业技术创新活动过程中,就表现为企业从事技术创新成本的缩减;如果这种让渡出现在企业创新成果产生后,它必将增加企业从事技术创新得到的收益。正如图中所示,当政府让渡一部分收益给企业后,假定企业从事创新的成本缩减,表现为MC下移至MC,并与MRp相交于B点。此时,均衡的企业R&D投入由原来的Qp增加到Qs。税收激励对企业技术创新的作用机理,即降低企业从事技术创新投入的成本,提高企业对技术创新收益的预期。

高新技术企业税收优惠政策存在与政策建议

鼓励高新技术企业科技创新的税收优惠政策缺乏系统性

税收优惠政策出台缺乏总体规划,各个孤立的政策之间难以有效协调。首先,高新技术企业税收优惠政策主要集中在增值税和所得税两个方面,而且在所得税税收优惠中,现行的税收优惠政策往往是分散于不同的税收法律法规中,政策规定不够集中,不利于纳税人系统性的了解和掌握。其次,除《企业所得税法》及实施条例在法律地位上较为正式外,其他的税收优惠政策往往以通知、办法、公告等形式予于明确,政策的出台缺乏总体规划,导致税收优惠政策前后不连贯。最后,由于政策缺乏稳定性和长期性,导致某些税收优惠政策到期后无法顺利衔接,政策中断很可能会阻碍企业生产经营的决策,不利于企业的长期发展。

税收优惠政策应从研发阶段延伸到产出阶段。当前税收优惠主要还是停留在减税层面,而在促进企业自主创新、培养科技人才、促进科技成果转化等方面,缺乏考虑,导致高新技术企业不能全面发展。因此制定税收政策是要纵观全局,从高新技术企业的研发阶段到产出阶段,打破税收优惠政策集中在事后的减税下,解决企业在研发阶段资金匮乏问题,支持企业开展研发投入,减少因缺乏资金而出现的创新项目“流产”现象,降低企业经营风险。这将极大提高公司进行科研创新的积极性。

税收优惠政策受益主体不合理,缺少小型创新企业的税收优惠政策

2008年我国实施新的企业所得税法,将内外资企业所得税税率统一为25%,为了继续支持高新产业的发展,国家对高新技术企业给与特殊照顾,减按15%的税率征收企业所得税。为了更进一步规范高新技术企业的认定,2008年4月出台了新的《高新技术企业认定管理办法》,2016年对《高新技术企业认定管理办法》和《高新技术企业认定管理办法》进行重新修订。

修订后的《高新技术企业认定管理办法》量化申请条件如下:企业申请认定時须注册成立1年以上;企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

①最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

②最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

③最近一年销售收入在2亿元以上的企业,比例不低于3%。

④近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

相比2008年的《高新技术企业认定管理办法》,此次在定量指标上有三个方面的调整:调整了“研发费用占销售收入比例”。新认定办法将最近一年销售收入小于5000万元(含)的企业研发费用总额占同期销售收入总额的比例从6%调整为5%,这降低了研发投入相对较少的小微企业认定为高新企业的门槛。二是调整“科技人员占比”。将原“具有大学专科以上学历的科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的10%以上”的条件,调整为“企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%”。主要基于企业研发形式多样化,逐步倾向于联合外部力量开展研发活动,这进一步降低了高新技术企业的认定门槛。

但现行高新技术企业认定标准仍偏向于大企业,尤其是《高新技术企业认定管理工作指引》对企业创新能力四项评价指标中,大型企业在知识产权、科技成果转化能力和研究开发组织管理水平指标得分更具优势。

相比小公司,大公司进行持续性创新活意愿更强,更倾向于设立独立的研发部门(安同良等,2006)。但舒志彪等(2007)研究发现,我国中小企业具有更高的创新效率,单位有效创新成果所消耗的人力资源成本远低于大型企业。

小微企业占公司总量比重的绝大多数,因其自身规模小,资金缺乏,导致R&D的经费投入和科技创新人才培养的投入严重不足。导致他们承担高风险进行自主创新,却无法达到认定标准而丧失享受税收优惠的机会。因此,政府有必要制定针对性措施,激发小微企业创新激情。

国外对小规模高新技术企业的税收优惠减免涵盖了各个税种,大大降低了小规模企业的税收负担,为其可持续发展奠定了良好基础。结合我国国情,可通过财政补贴、税收返还和计提风险准备金等方式帮助企业科研项目的开展,进一步降低小微企业高新技术资格认定门槛,从事前审批向事后监管逐步转换,为小微企业提供更加有利于发展的政策环境。

直接优惠政策多,间接优惠政策少。当前税收优惠政策以直接优惠为主,重点在减免税、优惠税率方面;而在加计扣除、加速折旧、特别准备金和延期纳税方面力度不够。目前,我国税收优惠更多体现在所得税上,属于直接优惠,侧重于事后优惠,随着高新技术产业的发展与升级,企业在研发投入的需求更大,事后优惠激励效应将越来越弱。相反,间接税为事前优惠,贯穿于企业经营管理的全过程,如加速折旧、固定资产投资抵免、提取技术开发风险准备金等方式,对企业的研发投入激励作用更大。

直接优惠影响企业的收益,间接优惠影响企业的成本。直接优惠为主间接优惠为辅的情况很可能导致企业为了享受税收优惠政策而“创新”,为了享受低税率而“伪高新”。从直接优惠为主向间接优惠为主的转变,优惠的主体將比仅仅是科技创新能力强的大企业,也激励了中小企业的对研发费用的投入、加快企业生产设备的更新换代,促进高新技术企业更好发展。

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17

房地产导刊(2020年10期)2020-11-16

电脑报(2019年12期)2019-09-10

中国自行车(2018年10期)2018-11-30

湘江青年法学(2018年1期)2018-05-29

消费导刊(2018年8期)2018-05-25

留学(2017年5期)2017-03-29

华人时刊(2016年17期)2016-04-05

河北地质大学学报(2015年5期)2015-02-27