我国地区生产总值影响因素的实证分析

2017-06-22 10:28王雪雪

时代金融 2017年15期

关键词:多元线性回归

【摘要】生产总值是一国国民经济核算体系的核心指标,它直观的反映一个国家或地区的经济发展和人民的生活水平。本文旨在借助现代计量分析方法,就影响我国地区生产总值的多种因素进行分析,并找出主要影响因素。

【关键词】多元线性回归 多重共线性检验 异方差检验 异方差修正

一、引言

地区生产总值是指本地区按市场价格计算的所有常住单位在一定时期内生产活动的最终成果。现阶段我国正面临经济发展产业结构调整的转型期,研究影响地区生产总值的因素对于各地区进行产业结构调整具有重要意义。

影响地区生产总值的因素有很多,例如:工业、农林牧渔业、建筑业、批发零售业、住宿餐饮业、金融业、交通运输业、房地产业等行业的增加值。本文根据理论和经验分析,以地区生产总值为被解释变量,以农林牧渔业增加值、工业增加值、建筑业增加值、批发和零售业增加值四个因素为解释变量,根据全国31个省市、地区的相关数据,建立多元线性回归模型,利用Eviews软件对模型进行多重共线性分析、异方差检验、异方差修正、经济意义检验等,经分析得到影响地区生产总值的主要影响因素。

二、模型建立

(一)模型数据及来源

本文的样本资料采用2014年中国31个省、市、自治区的各地区生产总值、农林牧渔业增加值、工业增加值、建筑业增加值、批发和零售业增加值的年度数据资料,拟建立2014年中国地区生产总值函数模型。(數据资料来源于中华人民共和国统计局)

(二)模型建立

设Y为各地区生产总值、X1为农林牧渔业增加值、X2为工业增加值、X3为建筑业增加值、X4为批发和零售业增加值。根据经验和理论分析,初步判断解释变量与被解释变量之间总体呈线性相关关系,建立影响地区生产总值因素的多元线性模型如下:

βi(i=0,1,2,3,4)为各解释变量对应的参数,μ为随机误差项。对数据用普通最小二乘法进行回归,初步求得模型为:

R2较大且接近于1,F=536.6962>F0.05(4,26)=2.74,认为地区生产总值与上述解释变量间总体线性关系显著。但t0.025(26)=0.056,X1和X3参数估计值未能通过t检验,故认为解释变量间存在多重共线性。

三、实证分析

(一)多重共线性检验

1.找出最简回归形式。分别做Y关于X1,X2,X3,X4的一元回归,调整的可决系数分别为0.518925、0.973783、0.808398、0.909402。于是最简形式为:

可见,地区生产总值受工业增加值影响最大,与经验相符,选该一元回归模型为初始模型。

2.逐步回归。将其他解释变量分别导入上述初始回归模型,寻找最佳回归方程,如表1。

通过讨论可决系数和显著性水平的变动,可知地区生产总值函数以Y=f(X2,X4)为最优,拟合结果如下:

(二)异方差性检验

采用截面数据作样本的计量经济学问题中,往往存在异方差性。因此我们对上文得出的含有X2和X4的模型进行异方差性检验。

记e2为对原始模型进行普通最小二乘回归得到的残差平方项,将其与X2,X4及其平方项与交叉项作辅助回归,结果得:

在10%的显著水平下,χ2分布的临界值为χ20.1(5)=9.24,显然LM=10.4545>χ20.1(5)=9.24,于是拒绝同方差的原假设,存在异方差性。

(三)异方差的修正

模型被证明存在异方差性,采用是加权最小二乘法对其修正。加权最小二乘法是对原模型加权,使之变成一个新的不存在异方差性的模型,然后采用普通最小二乘法估计其参数。

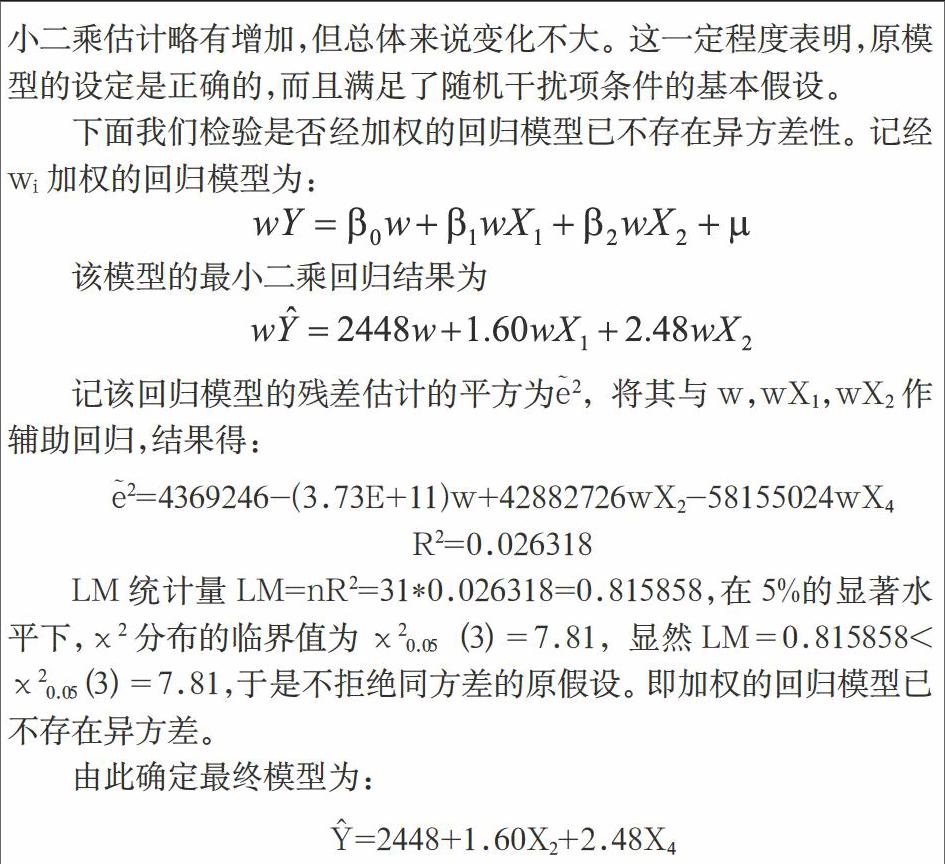

显然,X2,X4参数的t统计量的值都显著提高,X2前的参数估计值比普通最小二乘估计略有减小,而X4前的参数估计值比普通最小二乘估计略有增加,但总体来说变化不大。这一定程度表明,原模型的设定是正确的,而且满足了随机干扰项条件的基本假设。

下面我们检验是否经加权的回归模型已不存在异方差性。记经wi加权的回归模型为:

LM统计量LM=nR2=31*0.026318=0.815858,在5%的显著水平下,χ2分布的临界值为χ20.05(3)=7.81,显然LM=0.815858< χ20.05(3)=7.81,于是不拒绝同方差的原假设。即加权的回归模型已不存在异方差。

由此确定最终模型为:

(四)经济意义检验

由上文确定的最终模型可知:β2、β4大于零,即随着工业增加值和批发和零售业增加值的增加,地区生产总值增加,这符合经济意义检验。当工业增加值和批发和零售业增加值分别增加1个单位时,地区生产总值分别增加1.60、2.48个单位。

四、结论

通过以上对我国地区生产总值影响因素的分析可以看出,影响地区生产总值的两个相对重要的影响因素为工业增加值以及批发和零售业增加值。虽然最后模型中只剩这两个解释变量,但并不意味着其他因素不具有影响力,只是影响力相对弱。影响地区生产总值的因素也绝不止文中提到的四个,但是我们可以通过几个重要的有代表性的因素的分析,把握其整体的情况。可以从最终模型中确定的2个影响因素的方面去探寻增加地区生产总值的相应政策,进而提高整个国家的生产总值。

参考文献

[1]李子奈,潘文卿.计量经济学[M].北京:高等教育出版社,2015.9.

[2]陈静.我国各地区生产总值的影响因素分析及建议[J].财经纵览.

[3]候丽敏.基于灰色系统理论的地区生产总值预测研究[J].郑州大学,2007年:3-66.

作者简介:王雪雪(1994-),女,汉族,山西大同人,学历:硕士研究生在读,单位:西北民族大学,研究方向:金融机构管理。

猜你喜欢

中国集体经济(2017年4期)2017-02-27

商场现代化(2016年16期)2016-07-02

中国房地产·学术版(2015年7期)2015-08-08

北方经贸(2014年1期)2014-03-27