间融延伸、行业声誉与融资可得性

2017-07-08 12:49庄雷赵成国��

软科学 2017年7期

关键词:P2P网络借贷

庄雷++赵成国��

摘要:构建行业选择影响借款人融资状况的理论模型,分析互联网金融市场上行业声誉对借款人融资可得性的影响程度。利用P2P网络借贷——“人人贷”网站的交易数据,从借款订单的中标概率、利率水平两个角度检验网络借贷过程中借款人所在的行业属性对融资可得性的影响程度,并采用倾向得分匹配法进行稳健性检验。实证结果显示,网络借贷融资中对借款人选择存在着明显的行业偏向,说明借贷市场存在行业信号传递作用,并进一步估算各行业的声誉价值,以提高网络借贷市场效率。

关键词:P2P网络借贷;行业声誉;融资可得;倾向得分匹配

DOI:10.13956/j.ss.1001-8409.2017.07.05

中图分类号:F8324 文献标识码:A 文章编号:1001-8409(2017)07-0020-04

Indirect Financing Extended, Industry Reputation and Financing Availability

——Based on P2P Network Lending

ZHUANG Lei, ZHAO Chengguo

(School of Economics & Management, Nanjing Tech University, Nanjing 211800)

Abstract: This paper constructs a theoretical model that industry selection can affect the borrowers financial situation, and analyzes the impact of borrowers availability of financing on the reputation of the industry on the internet financial market. With the transactions data of P2P networks lending, “renrendai.com”, it researches the influence of financing availability on the industry attribute of borrowers from the probability of winning and interest rate levels of orders in the network lending, and makes a robustness testing with the method of propensity score matching. The empirical results show that there is a clear selection bias of borrowers in the industry on the network lending market, indicating the presence on the effect of industry signal, and further estimates the value of the industrys reputation, which improves the efficiency of network lending market.

Key words:P2P network lending; industry reputation; financing availability; propensity score matching

1引言

行业选择对个人职业发展具有重要意义,除去个人异质性偏好外,人们在择业时更多看中行业声望[1],比如过去几年中金融行业的高工资使得很多学生想要报考金融专业。在金融市场中,行业声誉不可避免地影响着借款人的融资状况,现实中借款人所在行业环境对融资可得性具有显著影响。鉴于传统信贷模式信息披露的有限性,较少有文献实证检验行业声望对借款人融资状况的影响程度。互联网金融发展促进了金融市场融资模式的延伸,股权型众筹融资平台推进了证券市场的直接融资延伸,而债权型众筹(即P2P网络借贷)推进了信贷市场的间接融资延伸,借贷双方拥有更多的选择自由,需要披露更多的金融数据,同时各方须仔细甄别各种信息[2]。因此,行业声誉对融资影响可以在互联网金融模式中得到充分反映。

互联网金融的发展加速了金融的脱媒,成就融资模式(包括直接融资和间接融资)的延伸。P2P网络借贷平台作为一种第三方平台,直接促成投融资双方交易的形成,它并不像银行中介那样发挥担保作用,只是承担着信息审核、项目推送的桥梁作用[3]。因此,P2P网贷是一种间接融资延伸模式(即间融延伸)。互联网金融模式创新引起金融效率的提高可以缓解金融市场上的信息不对称。理论上说互联网金融利用信息技术手段提高了借贷双方之间的信息对称程度,能够缓解金融市场上的各种歧视现象[4,5],从而有助于资金配置效率的提高。但是,由于互联网金融发展的时间不长,信息披露体系不够完善,尤其是征信信息封闭和交易信息记录缺乏,导致现阶段的互联网金融市场存在歧视现象,如地域歧视[6]。但是这种歧视会随着信息披露体系的完善和信息及时更新而有所减缓。然而,关于金融市场中的行业声誉却少有实证文献进行分析,互联网金融创新中的P2P网络借贷是否存在行业偏向以及行业声誉价值测度,值得进一步研究。

行业信号会在金融市场发挥影响作用,行业声誉价值也会体现在融资过程中。企业(或个人)所在的行业声望在市场经济发挥着一种信号传递作用,其背后一定程度反映了企业的综合素质和经济能力。行業声誉在信息市场有广泛的应用,微观上代表着一个企业行为以及产品在市场的口碑[7],如苹果手机代表着高端;宏观上代表着整个行业的产品在市场的影响[8],如三聚氰胺事件导致整个中国奶业的危机。金融市场上存在行业声誉的作用,主要原因在于行业间的收入差距,借款人所在的行业收入越高,说明借款人的还款能力较强,更容易获得融资机会或者能以较低成本进行筹资。行业收入差距的原因有很多,包括行业性质[9]、垄断程度[10]、从业者的人力资本投入[11],企业异质性[12]等,此外金融化是导致行业收入差距的一大原因[13]。在存在着市场摩擦的现实世界中,行业的无形和有形壁垒无法彻底消除,就会存在行业溢价,久而久之形成行业声誉价值。虽说资本无国界,反映了资本具有高度流动性,但目前还是难以消除信息不对称性,行业声誉这种低频信号将在市场上继续发挥作用。本文基于互联网金融模式所产生的金融大数据,进一步检验借款者和投资者关注的信息和行为,构建行业选择影响借款人融资状况的理论模型,实证检验P2P网络借贷过程中的行业声誉影响并测度行业声誉价值,从而推动企业注重自身行业声誉价值的积累,实现互联网金融资金价格的合理化。

2理论分析与研究假设

21理论分析

在金融市场信息不对称程度较高时,投资者无法判断借款人的具体违约风险时,会采用一些别的标签来确保自身投资的安全性,其中行业声誉是一种较为有效的信号工具。行业声誉作为一种信号传递工具,投资者更愿意把钱借给行业信誉较高的企业、个人。金融市场上,投资人的决策方程为:

F=maxf(ris,rat,dat)

s.t. ris=f(cre,def)

融资成功影响主要受三方面(即安全性、流动性、收益性)的影响。投资人在P2P网络借贷选择中主要考虑资金的安全性、流动性、收益性。安全性主要是考虑借款人的信用等级,流动性主要考虑借款的期限,收益性主要考虑借款的利率水平。由此,选择信用等级、借款期限、借款利率以及借款金额等作为衡量融资成功的直接因素,其融资方程为:

suc=f(cre,rat,jie,hkq)

互联网金融中信用风险是影响借款人的重要因素,信用等级主要受借款人的还款能力与还款意愿的影响。还款意愿主要通过借款人的违约率来表现,看借款人是否存

在借钱不还的记录,反映借款人的信用状况。还款能力主要受还款人的收入水平和财产水平的影响,选择借款人的每月收入水平、汽车和房产证明。由此,选择借款人的月收入、违约率、房产证明、汽车证明以及房贷、车贷作为衡量借款人借款信用的直接因素,其信用方程为:

cre=f(inc,def,hou,dho,car,dca)

借款的收入水平主要受借款人的劳动强度、行业以及个人经历等因素影响。行业壁垒是造成借款人收入水平差异的一大原因,公司规模也是影响借款人收入水平的因素。工作时间和人力资本的投入是影响借款人收入水平的重要因素。此外,像年龄和婚姻状况也是影响个人收入水平的因素。由此,选择借款人所在的行业、公司规模、教育年限、日工作时间、年龄和婚姻状况等因素来衡量借款人收入水平的直接因素,则收入方程为:

inc=f(chy,edu,wti,gsc,age,wed)

由此,借款人融资影响因素的联立方程如下:

suc=f(cre,rat,jie,hkq)cre=f(inc,def,hou,dho,car,dca)inc=f(chy,edu,wti,gsc,age,wed)

22研究假设

劳动市场中劳动者的行业选择对收入水平有重要影响。传统工资理论认为,在市场出清条件下,劳动收入差距只能反映劳动者的教育、工作经验等人力资本及其他市场因素的差别,但是现实中一些社会性、制度性等因素影响着劳动者的收入水平[14]。因此,行业选择影响着借款人的收入水平,可得:

假设1:行业选择直接影响借款人的收入水平。

行业特征会影响借款人的一些行为习惯,行业属性形成的个人习惯也会在一定程度影响个人的信用。在市场经济中,经过多次重复博弈,逐渐形成行业信誉。在信息不对称的金融市场上,投资者经常根据行业信誉分析来选择自己的投资方向。此外,行业发展具有周期性,当一个行业处于生命周期的衰落期,则强烈表现为银行放贷时不愿再给某个行业贷款,从光伏危机到钢贸危机,在行业危机出现时,银行本能地回避这些行业的贷款业务,不管具体企业是否健康。由此,行业选择间接影响着借款人的信用等级,可得:

假设2:行业选择间接影响借款人的信用等级。

在金融市场上行业声誉影响借款人的融资状况。行业选择影响收入预期水平,收入预期水平影响着借款人的信用风险,一般高收入的人群不仅具有较高的综合素质,信用较好,更为现实的是具有较高的偿还能力。借款人的行业声誉会影响投资人对项目的判断,最终影响项目融资成功与否[15]。行业声誉价值的存在性以及程度大小需要控制筹资人的信用风险进行考虑。信用风险是P2P网络借贷市场的重要风险,那么控制信用等级之后,其行业声誉价值的存在性就十分重要,可得:

假设3:行业声誉影响借款人的融资状况,控制信用等级后网络借贷中行业声誉价值仍然存在。

3变量说明

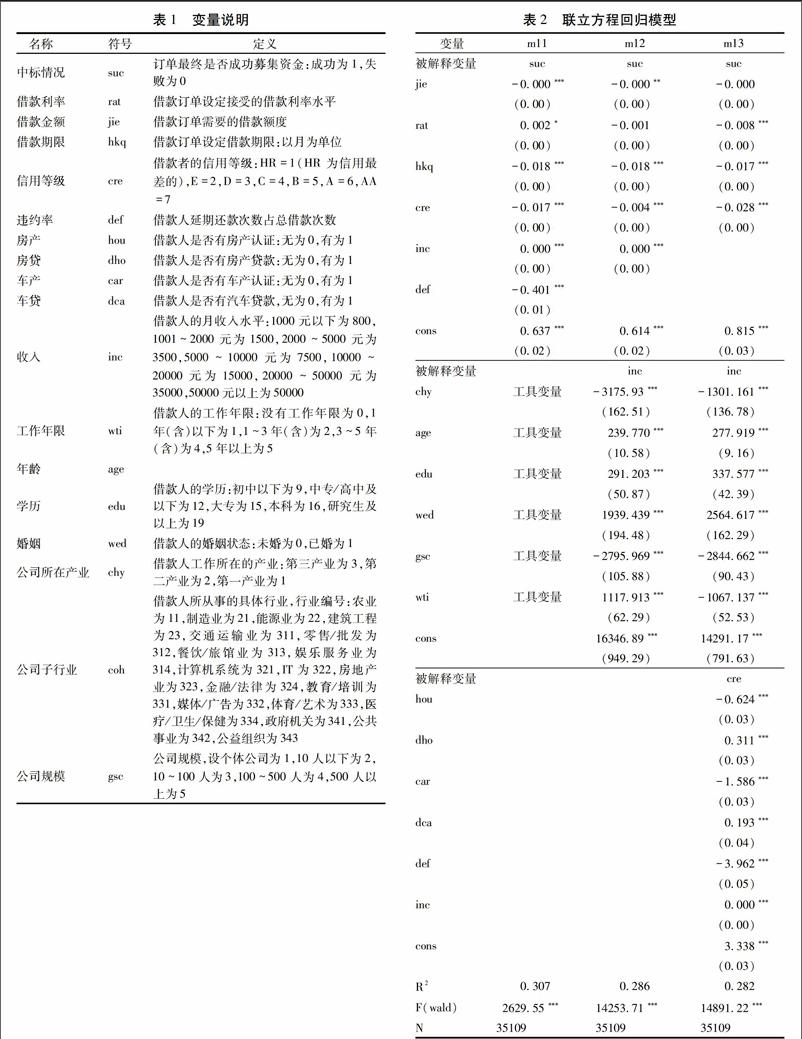

人人贷网站是国内较早成立的P2P纯信用无担保网络借贷平台。选择人人贷网站2008~2014年初发布的订单作为研究样本,主要变量设计如表1。

4实证结果分析

采用倍差法来实证分析借款人的产业声誉在P2P网络借贷市场融资状况的作用,分析借款人在借款订单中披露的行业情况对借款订单融资成功概率的影响程度。实证结果显示,借款人从事第一产业的信息对融资成功的概率为-0167,第一产业的信誉对融资可得性为负。借款人从事第二产业的信息对融资成功的概率为0063,第二产业的信誉对融资可得性为正;借款人从事第三产业的信息对融资成功的概率为-0167,第三产业的信誉对融资可得性为负;说明产业特征影响着投资人的判断,金融市场上行业声誉价值确实存在并发挥作用。

由于变量之间存在内生关系,根据前文的理论关系分析,采用工具变量法以及联立方程对第三产业的数据样本进行检验。

工具变量法的实证结果显示,用行业选择、教育年限、工作时间等拟合的行业收入对借款融资成功率有显著的正向影响,但是影响系数较小,接近于零。说明行业选择通过收入水平的间接关系确实影响融资情况。两方程联立结果显示,产业选择对收入具有显著的负向影响,影响系数为-317593,即每个行业之间的收入差距在317593元;而收入水平对借款的融资成功呈显著的正相关,但是影响系数较小。三方程联立结果进一步显示,产业对收入具有显著的负向影响,影响系数为-1301161,每个行业之间的收入差距约在130116元;收入水平对借款信用等级呈显著的正相关,影响系数较小;而信用等级对融资成功率具有显著的负相关,影响系数为-0028。说明行业选择通过收入水平影响信用等级的间接关系确实影响融资情况。因此,在引入各种变量中的结果分析,发现行业声誉确实影响收入水平,而收入水平会影响信用等级,最终影响借款人的融资状况,理論分析的假设得证。

5稳健性检验

51倾向匹配结果分析

为了解决数据样本的有偏性,采用倾向得分匹配方法(PSM)进行稳健性检验。先按整个产业大类分析行业选择对融资状况的倾向匹配检验,再对产业进行细分,具体分为农业、制造业、能源业等18类,进一步分析行业类型对借款融资的影响。

倾向匹配的检验结果显示,各产业选择对借款人在网络借贷市场上的融资成功率具有明显影响。进一步的细分行业检验结果仍然显示各细分产业的选择对借款人在网络借贷市场上的融资成功率具有明显影响。倾向匹配的稳健性检验结果表明,全产业分类和细分行业进行匹配的估计结果比较可靠。通过计算处理组与对照组的检验结果进一步说明产业选择对借款人在网络借贷市场上的融资成功率具有明显影响。

52行业声誉价值的测算结果分析

根据倾向匹配分析结果,对细分行业进行深入研究,在金融市场上行业收入与融资状况存在差异。根据细分行业的测算结果,发现从事能源业、教育/培训、医疗卫生保健、政府机关4个行业在金融市场行业声誉价值均为正,风险与融资能力相适应,行業声誉价值较好。从事农业、零售批发业、房地产行业等3个行业在金融市场行业声誉价值均为负,行业声誉价值较差,但风险与融资能力相适应,这7个行业声誉价值合适。从事制造业、交通运输业、金融/法律、媒体/广告、公共事业5个行业的行业融资声誉价值较高,但风险与融资能力偏差较大,行业声誉溢价存在高估。

6结论与启示

从行业声誉角度来实证检验互联网金融模式中借款人所在的行业声誉对融资可得性的影响,既回答了金融市场行业声誉融资作用的理论猜测,又反映了行业信号在互联网金融市场上的传递作用以及价值表现。借助典型的P2P网络借贷——人人贷的数据,从借款订单的中标概率、利率水平两个角度检验网络借贷过程中的行业声誉对融资的影响程度,并采用倾向匹配法进行稳健性检验。实证结果显示,网络借贷融资过程中存在着显著的行业声望影响,不同行业的融资声誉价值存在较大差异,各行业声誉价值估算结果显示制造业、交通运输业、金融/法律、媒体/广告、公共事业5个行业的风险与融资能力偏差较大,行业声誉溢价存在高估。

针对实证研究结果,深入挖掘互联网金融大数据的价值,充分发挥金融信号传递作用,实现信号价值的合理化。为此,首先要完善互联网金融的信息披露体系,构建安全有效的信息披露标准,形成较为可靠的互联网金融大数据基础。其次,加快新兴互联网金融技术的应用和探索,可以利用金融区块链技术来提升金融数据信息应用。目前网络借贷中的行业、区域等中(低)频信号仍然发挥着重要作用,使得风险和收益合理匹配程度较低,使用新兴金融技术可充分反映借款人的信用水平,促进资金价格的合理化。最后,形成良好的互联网金融制度,促进借款人声誉的积累以及行业声誉的积累。统一完善征信体系,如实反映借款人的信用信息,促进借款风险和成本的合理化。人们会更加注意自己的经济行为,因为任何不轨行为都可能反映到互联网金融体系中,从而造成自身甚至行业声誉的损失。

参考文献:

[1]张原,陈建奇. 人力资本还是行业特征:中国行业间工资回报差异的成因分析[J]. 世界经济, 2008(5): 68-80.

[2]庄雷. 互联网金融创新探究:基于技术与制度视角[J]. 社会科学, 2016(11): 61-71.

[3]Bachmann A, et al. Online Peer-to-Peer Lending: A Literature Review[J]. Journal of Internet Banking and Commerce, 2011, 16(2): 1-17.

[4]Barasinska N, Schfer D. Is Crowdfunding Different? Evidence on the Relation between Gender and Funding Success from a German Peer-to-Peer Lending Platform[J]. German Economic Review, 2014, 15(4): 436-452.

[5]Agrawal A, Catalini C, Goldfarb A. Crowdfunding: Geography, Social Networks, and the Timing of Investment Decisions[J]. Journal of Economics and Management Strategy, 2015,24(2): 253-274.

[6]Mollick E. The Dynamics of Crowdfunding: An Exploratory Study[J]. Journal of Business Venturing, 2014, 29(1): 1-16.

[7]Shapiro C. Premiums for High Quality Products as Reputation[J]. Quarterly Journal of Economics, 1983,98(4): 659-679.

[8]龚强,张一林,余建宇. 激励、信息与食品安全规制[J]. 经济研究, 2013(3): 135-147.

[9]Freeman R B. Are Your Wages Set in Beijing?[J]. The Journal of Economic Perspectives, 1995: 15-32.

[10]岳希明,李实,史泰丽.垄断行业高收入问题探讨[J]. 中国社会科学,2010(3):77-93.

[11]Mincer J. Investment in Human Capital and Personal Income Distribution[J]. Journal of Political Economy, 1958, 66(3): 281-302.

[12]Amlti M, Davis D. Trade, Firms, and Wages: Theory and Evidence[J]. Review of Economic Studies, 2012, 79(1): 1-36.

[13]鲁春义. 垄断、金融化与中国行业收入分配差距[J]. 管理评论, 2014(11): 48-56.

[14]Berger A N. The Economic Effects of Technological Progress: Evidence from the Banking Industry[J]. Journal of Money, Credit, and Banking, 2003, 35(2): 141-176.

[15]Fishman A. Financial Intermediaries as Facilitators of Information Exchange between Lenders and Reputation Formation by Borrowers[J]. International Review of Economics & Finance, 2009, 18 (2) : 301-305.

(责任编辑:辜萍)

猜你喜欢

东方教育(2016年15期)2017-01-16

法制博览(2016年12期)2016-12-28

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

商(2016年34期)2016-11-24

大经贸(2016年9期)2016-11-16

商(2016年20期)2016-07-04

商(2016年14期)2016-05-30

商(2016年14期)2016-05-30