企业预算松弛研究

2017-07-12 07:48李坤高严

新会计 2017年6期

李坤+高严

【摘要】两权分离所导致的委托代理链条,衍生出一系列代理问题,反映在预算编制上即预算松弛。本文基于委托代理理论和交易费用理论,从薪酬契约的视角分析了預算松弛产生的动因,即高管从自利角度出发,为了拿到更高的薪酬而制造预算松弛。内部控制在公司治理中发挥着重要作用,高质量的内部控制,通过协调委托方和代理方的效用函数、降低信息不对称水平,能够有效地制约高管的事前预算机会主义行为。

【关键词】预算松弛 高管薪酬 内部控制 代理成本

企业预算松弛是预算责任人或预算参与人,在制定预算量化指标时,利用自己的信息优势,有意夸大资源投入、多计成本费用,或者低估经营能力、少计收入和利润,是预算管理过程中机会主义行为的典型代表。由于预算松弛普遍存在于企业中,并对企业价值有重大影响,一直是研究者关注的焦点。本文运用委托代理理论和交易费用理论,重点分析高级管理人员薪酬与预算松弛之间的关系,并从完善制度以降低代理成本出发,提出如何构造良好的企业内部控制体系,以抑制企业预算松弛。

一、高管薪酬与企业预算松弛

委托代理理论认为,在非对称信息条件下,所有权和经营权的分离使得股东(委托人)和高级管理人员(代理人)的效用函数是不一致的。委托人追求的是投入企业资本的保值增值,即资本收益的最大化,与此同时代理人追求的是其薪酬奖金、在职消费和空闲时间最大化,而这恰恰构成了委托人的成本,是资本收益的抵减项目。因此,必然导致二者的利益冲突,从而产生代理问题。交易费用理论认为,交易费用包括搜寻交易对象、谈判、签订合同、监督交易等方面的成本,企业所有者在与经营者签订契约前后,必然会发生多种交易费用。由于委托人和代理人信息不对称,委托人并不能直接观察代理人的努力程度,为了最大程度地缓解代理问题、降低交易费用,要设计行之有效的激励机制,其中包括管理者薪酬制度。

一直以来,高级管理人员薪酬被认为是解决股东和管理层之间委托代理关系问题的关键(吴育辉&吴世农,2010)。如果薪酬制度设计得当,能够降低股东和管理层之间的代理成本和交易费用,激励管理层努力工作,提高公司价值,增加股东财富;反之,如果薪酬制度设计不当,就可能导致对管理层的激励失效,进而引发管理层为追求自身利益的最大化,而不惜牺牲股东利益,最终可能进一步激化股东与管理层之间的矛盾。

企业通常采用预算式的薪酬激励方式,即实行预算管理的企业,大多将预算目标完成情况,作为业绩评价的重要或唯一标准,并与经理人的职位升迁和薪酬相挂钩(Otley,1978)。现实中实行预算管理企业的董事会,通常会与高级管理人员签订有效的薪酬方案或薪酬—绩效契约。这些方案或契约会将高级管理人员的薪酬与企业的经营业绩、目标实现情况、企业发展状况等挂钩。而企业经营业绩、目标实现和发展状况等,都会事先以预算形式予以体现。当上述指标达到预算所设定目标时,经理人员便能获得约定的基本薪酬加上相应的超过预算目标的绩效奖金;而若企业实际经营指标等未达到事先预定的目标,即无法达成预算目标时,经理人将面临失去组织资源、无法获得奖金,甚至最终丢掉饭碗的威胁(Merchant&Manzoni,1989)。经理人是理性的经济人,清楚地知道预算目标是对其进行业绩评价的唯一或重要标准。如果能够利用自己的信息优势,在“签约”环节或设定预算目标时,有意识地降低预算目标完成的难度,或者尽可能地争取更多的资源(哪怕根本就不需要),那么在未来的经营活动中,就能为自己赢得更大的上升空间,以及获得更好的业绩评价结果。而且,其薪酬水平越高,动机就会越强烈。企业预算松弛行为因此出现了。

可以发现,越是具有信息优势,具有自利动机的企业高级管理人员,越有可能制造预算松弛,使得预算松弛的程度越来越大,得到的利益也越多;从长期看,前期预算松弛水平低的高级管理人员,发现从制造预算松弛中得到的利益小,会在未来比照制造预算松弛更大的经理人,竞相制造预算松弛。基于信息不对称和自利动机而诱发的“逆向选择”,会愈发不可收拾。预算的作用越来越小,直至完全失效。

二、内部控制与企业预算松弛

通过上述对高级管理人员薪酬与预算松弛之间关系分析可以发现,在存在自利动机和信息不对称的条件下,所有者与经营者效用函数又不一致,企业高级管理人员在行使董事会赋予的经营管理权时,很可能将自身利益凌驾于股东利益之上,从而产生代理问题,即企业高级管理人员为了获取更高薪酬,在预算编制时倾向于确定较为松弛的预算目标。由于代理问题存在于委托代理关系中,股东必须建立合理有效的内部管理制度,以规范、约束、控制高级管理人员的行为,减少高级管理人员逆向选择动机,降低代理成本,提高代理效率和质量。企业内部控制是解决代理问题的制度选择之一。

内部控制是一个企业为了实现其经营管理目标、保护资产安全性、保证信息正确可靠和有效沟通、确保经营方针贯彻执行而在企业内部采取的自我调整、约束、评价和控制的一系列方法、手段与措施的总称。没有内部控制制度的企业很难有效开展管理工作和各项业务活动。因此,企业必须重视内部控制制度的建设,要不断完善已有的内部控制机制,为企业的长远发展奠定良好的管理基础。

预算控制属于内部控制的组成部分,良好的内部控制制度,既可以提升预算执行的效率、预算评价的公正性,又可以提高预算编制的准确性。因此,高质量的内部控制制度可以有效约束企业高级管理人员的自利动机,抑制预算机会主义行为。

首先,高质量的内部控制制度,具有和谐的信息与沟通机制,可以有效地提高财务会计信息质量和财务报告的可靠性,增加企业预算透明度和预算信息准确性,从而降低代理人的信息优势,减少签约双方的信息不对称程度。因此,完善的内部控制制度有助于提高委托人对生产要素的控制,获取更多企业内部信息并监督管理者(肖华、张国清,2013),降低由于信息不对称造成的预算“欺骗”行为发生的概率。具有高质量内部控制的企业,必然有行之有效的内部监督机制。内部监督机制是企业控制活动得以有效进行的机制保障。内部监督有助于董事会和监管者,及时发现企业高级管理人员在预算编制中存在的问题,披露出高级管理人员的真实业绩情况,有效抑制高级管理人员为了操纵预算考评结果而制造的预算松弛行为。

其次,内部控制的核心是制衡。高质量的内部控制制度,能够通过不相容职务分离、授权审批制度、预算控制、合同控制、业务活动控制等控制活动,杜绝或减少舞弊行为的发生,加强对管理层行为的监控(方红星、张志平,2012),强化对管理层权力的制衡,弱化企业高级管理人员对企业预算的控制权,减少管理层利用预算参与的机会制造预算松弛,以谋求高薪酬的机会主义行为。

再次,高质量的内部控制必然有良好的内部控制环境,内部控制环境是内部控制的基石,是其他内部控制要素的前提。其中,居于基础地位的是影响企业员工控制意识的组织基调,包括治理结构、内部机构设置和权责分配。通过内部控制制度建设,建立规范的公司治理结构和组织架构,明确决策、执行、监督等方面的职责权限,形成科学有效的职责分工,如董事会下设薪酬与考评委员会,通过专业合理的方法确定企业高级管理人员相对真实公平的薪酬,减少股东与高级管理人员的利益冲突,抑制企业高级管理人员利用预算谋取高薪的自利动机。具有高质量内部控制的企业,一般拥有良性的企业文化软实力,会使整个企业更加和谐,可在精神道德层面上约束管理层的不忠诚行为,使企业高级管理人员基于自身和整个企业的实际情况编制预算,更加真实反映其能力和业绩,并能够意识到真实预算信息在提高企业业绩、促进企业发展等方面的重要作用,由此企业高级管理人员为了自己的声誉利益,会更倾向于不制造预算松弛。优秀的企业文化环境会使企业聘用高素质、高品德的经理人员,会加强对预算责任人专业知识的培训和更新,提高其对预期情况正确估计的能力,从而减轻预算松弛程度。

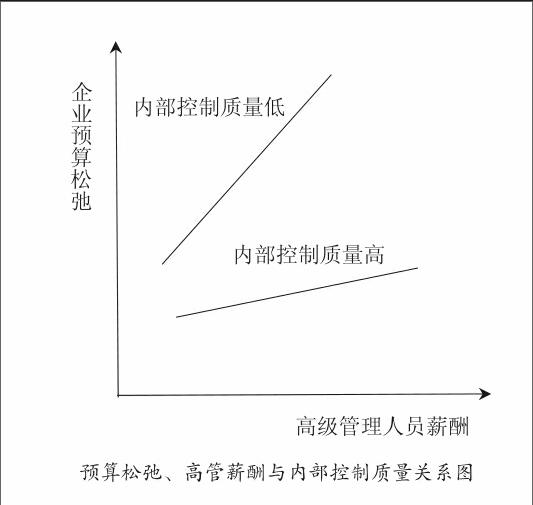

基于上述分析,本文提出如下框架:由于代理人的自利动机和信息优势,加之必然会按照自己的效用函数行事,其薪酬水平越高,制造预算松弛的动机越强烈;高质量的企业内部控制制度,能够引导代理人提高全局和整体意识,降低其自利动机,有利于降低委托人和代理人之间的信息不对称水平,从而降低预算松弛的程度。上述分析如下图所示。

三、结语

本文基于委托代理理论和交易费用理论的视角,分析了企业高级管理人员薪酬与预算松弛之间的关系,进而提出高质量的内部控制对二者关系的影响机理。在存在自利动机和信息不对称的条件下,企业所有者和经营者效用函数又不一致,企业高级管理人员知道其薪酬与预算指标完成优劣密切相关,为了获得更高的薪酬待遇,利用其参与制定预算目标的机会与相对于股东的信息优势,在预算编制过程中制造预算松弛。内部控制制度产生于企业所有权与管理权的分离委托代理关系,所以,内部控制“天然”是为了解决内部代理问题而存在的。内部控制通过一系列的激励和约束机制,给整个企业建立了“防火墙”,给企业高级管理人员上了“紧箍咒”,可以限制高级管理人员的机会主义倾向,弱化高级管理人员薪酬和预算松弛之间的关系。

基于委托代理理论,高级管理人员能够制造预算松弛的前提条件之一是信息不对称。即在委托代理关系中,股东无法直接观察高级管理人员的真实能力,高级管理人员有可能利用自身的信息优势,谋取自己利益最大化,从而产生预算松弛等问题。因此,企业必须从信息不对称入手解决预算松弛问题。一方面,企业股东需要从市场上选择高素质职业经理人,因为高素质人才诚信度高,很少隐藏自己的私有信息;另一方面,企业股东需要健全和完善内部管理制度,优化内部控制环境,尤其要加强信息网络建设,架起股东和企业高级管理人员有效沟通的桥梁,使双方拥有的信息更加公开化、透明化,降低信息不对称程度。

基于委托代理理论,预算松弛产生的另一前提条件是,企业股东与企业高级管理人员的效用函数不一致,即股东的利益取决于高级管理人员付出的努力(高级管理人员的成本)。高级管理人员的收益取决于股东支付的薪酬(股东的成本)。基于交易费用理论,股东与企业高级管理人员在达成契约前后,会发生一系列交易费用和交易成本,包括搜寻成本、谈判成本、签约成本、履约成本和监督成本。因此,企业股东应当设计既能满足自己利益需求,高级管理人员又愿意接受的激励契约。这一契约必须满足两个约束条件,即参与约束和激励一致约束。参与约束要求股东支付给高级管理人员的薪酬和地位,不低于高级管理人员在其他企业获得的收益,股东可以将行业高级管理人员薪酬平均数作为参照,及时调整高级管理人员薪酬水平;激励一致约束要求股东考虑自身利益最大化的同時,必须兼顾高级管理人员利益最大化,股东可以让高级管理人员参与企业利润的分配,或者给予高级管理人员一定数量的股票期权,使股东与高级管理人员的利益趋于一致,高级管理人员有动力按照股东期望,降低预算松弛水平,为了自身利益最大化而努力工作。

参考文献

[1] 彭韶兵,高严.预算松弛:国外研究文献综述及启示[J].会计之友,2008(10):65-69.

[2] 郑石桥,王建军.信息不对称和报酬方案对预算松弛的影响研究[J].会计研究,2008(5):61-68.

[3] 方红星,张志平.内部控制质量与会计稳健性[J].审计与经济研究,2012(9):3-10.

[4] 叶建芳,何开刚,沈宇星.预算考评、企业性质与CEO变更[J].会计研究,2014(8):45-51.

[5] 盛金.内部控制对会计信息质量影响的研究[D].吉林大学,2014.

[6] 刘有贵,蒋年云.委托代理理论述评[J].学术界,2006(1):69-78.

[7] 吴育辉,吴世农.高管薪酬:激励还是自利?——来自中国上市公司的证据[J].会计研究,2010(11).

[8] Agrawal.Executive careers and compensation surrounding takeover birds[J].The Accounting Review, 1993(8).

[9] Goh B W,Li D.Internal controls and conditional conservatism[J].The Accounting Review,2011(86):975-1005.

[10] Doyle J,Ge W,McVay S.Accruals quality and internal control over financial reporting[J].The Accounting Review,2007,78(5):1141-1170.

猜你喜欢

时代金融(2016年29期)2016-12-05

商(2016年31期)2016-11-22

中国集体经济(2016年26期)2016-11-19

企业导报(2016年19期)2016-11-05

商(2016年28期)2016-10-27

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

商(2016年21期)2016-07-06