《政府会计制度》模拟测试探究

2017-07-12 13:15林菊红

新会计 2017年6期

林菊红

2016年,财政部印发了《关于征求〈政府会计制度——行政事业单位会计科目和会计报表(征求意见稿)〉意见的函》(财办会〔2016〕30号),标志着政府会计准则体系建设工作进入深化阶段。为了确保《政府会计制度》内容科学、体系完整、新旧制度平稳过渡,财政部选择了上海等地区,模拟测试《政府会计制度》执行情况。本文在总结上海模拟测试单位执行经验的基础上,分析《政府会计制度》存在的问题,并提出相应意见和建议。

一、《政府会计制度》模拟测试情况

1.模拟测试单位具有代表性

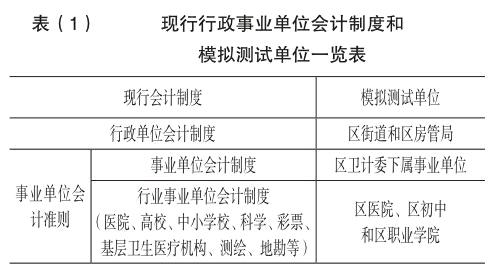

根据《财政部关于组织〈政府会计制度——行政事业单位会计科目和会计报表(征求意见稿)〉模拟测试工作的函》的要求,上海从某区中选择了区街道、区房管局、区卫计委下属事业单位、区中心医院、区初中和区职业学院等6家单位作为模拟测试单位,基本涵盖所有行政事业单位类型,代表了现行政府会计标准体系下不同的会计制度,具体情况如表(1)所示。

2.模拟业务在兼顾代表性的同时突出重点

测试单位以2015年全年经济业务为基础,选择10月为代表月份,合并重复业务,抽取代表性业务,基本涵盖单位的主要收支,并选取各单位特殊类型业务进行模拟测试。如街道的支边回沪人员补贴、区中心医院的医疗纠纷业务处理、高等学校教育项目专项经费的拨付和使用、初中的学生奖学金、房管局的保障房修缮等。为体现《政府会计制度》以编制权责发生制政府综合财务报告为最终目的,模拟测试突出了平行记账、固定资产折旧和无形资产摊销等业务,编制了主要业务分录、一套报告和新旧差异表,初步验证了《政府会计制度》的完整性、可操作性,得到了财政部的肯定,为下一步全面贯彻实施新制度奠定了基础。

二、《政府会计制度》模拟测试过程中发现的问题

1.《政府会计制度》尚需进一步完善

一是统一性和差异性的协调问题。《政府会计制度》统一了现行的行政、事业和医院、高校等行业会计制度,要求与各级财政部门有预算拨款关系的单位(包括各级各类行政事业单位),都执行同样的会计制度,突出了会计标准体系的统一性。但我国行政事业单位种类繁多、数量庞大,各类单位业务均具有自身的特点,如行政单位财政部门的拨款活动、高校的课题研究、医院的医疗活动、科学事业单位的科研活动、中小学校的义务教育等。《政府会计制度》能否满足所有行政事业单位的需要,又能体现行政与事业、不同事业之间的差异性。《政府会计制度》如何兼顾所有单位会计核算的统一性与不同单位的差异性?在模拟测试过程中,重点关注了上述要求,发现《政府会计制度》基本能满足不同行政事业单位核算的需要,如能全面反映区街道的综合性、区中心医院的医疗性、区职业学院的高等教育性质、区初中的义务教育性质等。但由于各单位业务的特殊性,《政府会计制度》无法全面完整反映所有测试单位的全部业务。如区房管局的共有产权保障房,部分产权属于国有资产,部分产权属于购买保障房的个人所有,出售保障房所得中部分要归个人所有。上述保障房要纳入政府性资产,但是计入公共基础设施、固定资产还是单列科目,有待进一步明确。此外,不论计入哪类长期资产,都涉及折旧问题,是按变动的产权比例计提、按全额计提折旧还是特殊问题特殊对待,也有待进一步明确。又如区街道代收代付款项核算问题,区街道收到民政部门发放的失业人员补助等代收代付款项时,按《政府会计制度》的规定,财务会计计入其他应收款,预算会计下无往来科目,只能计入行政支出;区街道转交失业人员补助时,财务会计冲减其他应收款,预算会计冲减行政支出。但上述往来款项性质上不属于区街道的行政支出,计入行政支出,不仅会虚增单位支出,而且增加“预算结余与净资产变动差异调节表”调节难度,造成预算结余和财务会计净资产的人为差异。

二是《政府会计制度》中部分内容有待完善。如预算结余与净资产变动差异调节表编制项目不全,应增加“非货币性资产对外投资确认的收入”项目等。非货币性资产对外投资收入,是事业单位以非货币性资产对外投资取得长期股权投资时,非货币性资产评估价值与账面价值的差额部分。差额已在财务会计中计入其他收入,未作预算会计处理,在“预算结余与净资产变动差异调节表”中应记入“当期确认了收入但没有同时确认当期預算收入”下属的项目,而差异调节表中缺少该项目。

《政府会计制度》要求建立财务和预算并立的双体系,会尽量保持财务报表和预决算报表之间的衔接,以减少“预算结余与净资产变动差异调节表”调节项目。因此,平行记账范围较广,涉及现金、银行存款、财政拨款等收支的业务,基本上需要做双分录。在模拟测试过程中,发现部分测试单位会计人员对并行记账不理解,存在以下错误观念。

有会计人员认为,行政单位和全额事业单位只要做预算会计即可,无须做财务会计。部分财务主管提出行政单位和全额事业单位主要收入来源于预算,没有事业收入、经营收入等,可只做预算会计,无须做财务会计。如区街道支付街道保洁费,只要直接增加支出和减少资金。但《政府会计制度》要求对上述业务做平行记账,即在财务会计中增加业务活动费用,在预算会计中增加行政支出。

还有会计人员认为,预算会计就是预算要做的会计处理。部分测试单位认为,预算会计就是纳入预算部分要做的会计处理,没纳入预算就不做预算会计,如捐赠取得的收入只做财务会计,不做预算会计;认为捐赠收入是不确定事项,而且未纳入单位预算编制。但《政府会计制度》明确规定,上述业务要实行并行记账,分别增加捐赠收入和捐赠预算收入。

《政府会计制度》对现行的行政事业单位会计标准体系作了较大修改,引入权责发生制,实行双分录,要求编制现金流量表、预算结余与净资产变动差异调节表等复杂报表。

一是《政府会计制度》对会计人员提出高要求。上述改革内容,对习惯收付实现制的行政事业单位会计人员来说是重大挑战,不仅要求其学习权责发生制相关知识,提高职业判断能力(判断哪些经济业务要做双分录、哪些要做单分录),还要求其具有编制现金流量表等复杂报表的业务能力。

二是财务人员业务素质有待提高。行政事业单位财务人员普遍忙于日常财务核算工作,缺乏权责发生制和现金流量表等专业知识,对做好政府会计工作存在畏难情绪。另外,现行行政事业单位职工收入分配制度,分配形式单一,一定程度上影响了其工作积极性与主动性,激励作用弱。

三、《政府会计制度》完善的意见建议

1. 财政部应尽快出台具体准则和应用指南

一是财政部尽快出台不同行业的新制度操作讲解。借鉴国际公共部门会计和国内企业会计成功经验,结合我国行政事业单位实际,尽快出台具体准则和应用指南,制定不同行业新制度操作规范或专门核算办法,解决《政府会计制度》实施过程中的规则统一性与行业差异性问题,使政府会计制度内容更具体、更具操作性。二是建议健全差异调节表等内容。在模拟测试单位实践经验的基础上,要不断完善《政府会计制度》,健全差异调节表、共有产权保障房核算、单位代收代付款项核算等制度,以便于会计人员正确理解制度内容。

2.会计主管单位做好监管服务工作

一方面,会计主管单位人员要真正学习掌握《政府会计制度》,及时做好监管服务工作,确保《政府会计制度》有效实施;另一方面,要加强培训,大力推广新制度,切实改善《政府会计制度》的实施环境,及时处理新旧制度的衔接及新制度实施中遇到的难题,并做好相关监管工作。

3.行政事业部门强化责任意识

各行政事业部门(单位)领导层要高度重视《政府会计制度》的贯彻实施工作,统筹安排,完善单位内部控制制度,推进绩效考核等配套工作,为规范实施《政府会计制度》创造良好的内部环境。此外,要加强培训,务必做到每个财务人员充分理解《政府会计制度》,对于难点问题,可借助专业机构力量。

4.会计人员要不断提高业务能力

建议会计人员通过参加各类培训(含财政部门和单位组织的培训)、自学等方式,不断深入学习《政府会计制度》,切实掌握权责发生制核算基础,深刻理解制度精神,从而保证《政府会计制度》顺利实施。

猜你喜欢

活力(2019年22期)2019-03-16

经济技术协作信息(2018年7期)2019-01-14

经济技术协作信息(2018年32期)2018-11-30

消费导刊(2017年20期)2018-01-03

商情(2017年29期)2017-09-14

中国总会计师(2017年6期)2017-07-17

商业会计(2017年6期)2017-04-06

当代经济(2016年26期)2016-06-15

山西农经(2015年2期)2015-07-12

中国总会计师(2014年1期)2015-03-16