不同评级机构对短期融资券评级指标权重分析

2017-07-31 00:25邓学斌宗明志

西部金融 2017年4期

邓学斌+宗明志

摘 要:信用评级为投资者及监管机构提供了发债企业的风险信息,解决了市场与企业之间的信息不对称,通常情况下市场普遍认为不同评级机构对发行主体进行评级时具有相同的指标权重,并且忽略了不同的债券品种具有不同的风险特性。本文利用中国银行间债券市场数据,基于因子分析法探讨不同评级机构在企业短期融资券评级指标的权重差异,为投资者及监管机构进行投资及风险管理提供具体建议。

关键词:评级机构;指标权重;短期融资券

中图分类号:F830.572 文献标识码:B 文章编号:1674-0017-2017(4)-0012-04

一、引言

短期融资券是指中国境内具有法人资格的非金融企业,在银行间市场发行最长期限不超过一年的在一定期限内还本付息的有价证券,自2005年5月具有资质的企业首次发行短期融资券以来,短期融资券得到迅速发展,短期融资券的发行提高了收益率曲线的前端拟合精度,为机构投资者提供了更加多样化的投资及套保品种,满足了企业的短期融资需求。

资本市场存在着信息不对称问题。对于普通投资者来说,搜索信息和处理信息的成本比较高,评级机构能够降低信息成本,提高市场配置效率,具体表现为债券评级对发债成本具有显著的解释力;对于监管机构来说,监管依赖于评级机构对金融风险进行评估,因此评级机构又具有辅助监管的作用。通常认为短期融资券风险与企业短期流动性密切相关而与企业长期基本面及成长性因素相关性较小,且市场普遍认为不同评级机构对于短期融资券的评级具有相同的指标权重,而忽略了可能由于技术水平、评级选购的主观因素使得不同评级机构对于短期融资券的评判可能具有不同的权重。本文将探讨是否存在这种差异性,进而为投资者及监管机构利用不同评级机构给出的债券评级,提供具体建议,即根据不同评级机构给出的评级结果具体对债券信用风险进行评估。

二、文献回顾及问题提出

早期学者大多使用计量统计方法对企业违约风险,例如成长能力、盈利能力、偿债能力、营运能力的指标进行分析进而预测信用评级。Ederington(1987)的文章指出使用市场可以得到的所有公开信息可以预测三分之二新发行的债券的信用评级。付英(1997)提出了不仅包含财务指标,同时综合考虑企业概况、信托条件、外部环境、生产能力的评级体系理论分析框架。Kamstra(2001)指出,从公开获得的财务报表中的财务信息能够解释债券评级2/3的部分。施锡铨、邹新月(2001)选取了净资产收益率、资产负债率、流动比率、营运资金/总资产,留存收益/总资产五个财务指标作为判别分析变量,对我国上市公司信用状况进行实证分析,证明了该模型的有效性。吴金星、王宗军(2004)运用层次分析法、聚类分析共选取了36个财务指标建立了一套企业信息评级指标体系。Edward I.Altman和Herbert A.Rijken(2003)研究发现,国际三大评级机构的评级指标体系更加倾向于企业长期偿债能力而对短期财务因素反应不够灵敏,他们改进了评级体系指标,使得新的评级对企业短期财务的变化更加敏感。孙克、蒋岳祥(2014)研究发现,企业的偿债能力和盈利能力都对企业债的信用评级等级迁移具有显著影响,但是信用升级和信用降级分别对不同的财务指标敏感。从国内外研究文献来看,对于企业信用状况的评级指标研究较为广泛和深入,但是对于特定债券品种的信用风险研究较少,通常认为作为短期融资工具,短期融资券的信用风险与短期财务指标的相关性更大,而与经济周期、行业、公司竞争力等报表以外的长期因素相关性较小,因此本文选取短期融资券发债企业财务指标的权重进行分析。

Moon和stotsky(1993)研究了穆迪和标准普尔两家评级公司对市政债券的评级结果时发现,两家公司针对市政债券的评级指标体系以及权重分配方面都存在着系统差异,表明两者的评级方法存在本质上的区别。Jeff Jewell和Miles Livingston(1999)研究在对比标准普尔、穆迪和惠誉这三家评级机构的评级数据之后,发现如果在已知任意两家的评级结果之后,在允许第三家评级机构对企业进行评级,仍然可以得到更多的信息,事实上说明了三家评级机构的评级指标是具有差异性的。Pottie和Sommer(1999)对国际三大评级机构的研究发现,不同评级机构所采用的评级模型并不相同,哪一家评级机构更能够反映企业的信用风险则需要更多的研究才能发现。Baker和Mansi(2002)研究发现,发行人和投资者认为在三大评级机构之间,发债企业认为标准普尔的评级结果更加准确,而投资者则认为穆迪提供的评级更加准确。Shin和Moore(2003)研究發现穆迪和标准普尔在对本土以外的企业进行评级时存在本土差异,即两者给出的评级结果要低于当地国本土评级机构所给出的债券评级,表明在对本土以外的企业进行评级时,两者更加保守。Gullter和Wahrenburg(2007)研究发现,穆迪的评级结果相比另外两家评级公司对于债券的违约风险变化的反应更加迅速。Livingston(2010)研究了评级机构对债券发行利差的影响,研究表明在其他变量不变的前提下,穆迪公司给出的发行利差比标准普尔给出的发行利差低8个百分点,因此他认为穆迪的债券评级结果和标准普尔相比更加谨慎。金艳春(20111)实证发现,权威评级机构对国家风险进行评级时,指标和方法都不同,企业在对外投资过程中应当选取适合自己投资目的的评级机构,并且参照多家评级机构给出的主权国家信用评级。关伟、黄鸿星(2013)认为标准普尔和穆迪两家著名评级机构,两者在评级方法上存在差异,标准普尔强调违约率而穆迪侧重预期损失率,因此评级机构需要灵活运用多种评级方法,在稳定性和准确性方面进行折中。罗卫军(2015)文章研究发现评级机构的选择对企业中期票据发行成本具有显著的影响,这种显著性尤其体现在非国有企业中。

综上所述,国外对评级机构评级差异性的研究,主要是针对标准普尔、穆迪、惠誉三家国际评级机构,国内对评级机构评级差异研究的参考文献很少。评级机构的评级结果作为信用风险的代理变量其评级差异性需要深入研究,投资者需要根据投资目的及产品的风险特征选择适合的评级机构,同时作为辅助监管层监管的机构,了解评级机构评级方法及指标权重差异,有助于资本市场更加积极健康的发展。

三、数据来源与研究设计

本文采用2015年4月20日以来发行的未到期的短期融资券的当期财务数据作为实证研究对象(剔除财务缺省值,及数据异常值)进行数据处理。为防止过度拟合,本文根据国内外的研究,分别选取中诚信国际、大公国际、联合资信三家国内评级机构各自30家评级对象的主体评级中营业利润增长率(X1)、利润总额增长率(X2)、流动比率(X3)、已获利息倍(X4)、销售净利率(X5)、净资产收益率(X6)、存货周转率(X7)、应收账款周转率(X8),运用因子分析模型进行分析。其中营业利润增长率和利润总额增长能力代表了企业的成长能力,流动比率和已获利息倍数代表了企业的偿债能力,销售净利率和净资产收益率代表了企业的盈利能力,存货周转率和应收账款周转率代表了企业的营运能力,发债主体的财务数据来源于WIND中国金融数据库。

因子分析是将现实生活中众多相关、重叠的信息进行合并和综合,将原始的多个变量和指标变成较少的几个综合变量和综合指标,降低维度以利于分析判定,而各综合指标之间彼此是不相关的,代表各类信息的综合指标称为公共因子或因子变量,因子分析的研究方法有多种,本文选择主成分分析法。

表1中三组数据KMO值都大于0.5,分别为0.644、0.558、0.526,所以三组数据都适合主成分分析,KMO的值越大越适合做主成分分析。巴特利特球形检验是以变量的相关系数矩阵为出发点的。它的零假设相关系数矩阵是一个单位阵,即相关系数矩阵对角线上的所有元素都是1,所有非对角线上的元素都为零。巴特利特球形检验的统计量是根据相关系数矩阵的行列式得到的。如果该值较大,且其对应的相伴概率值小于用户心中的显著性水平,那么应该拒绝零假设,认为相关系数不可能是单位阵,即原始变量之间存在相关性,适合于作因子分析。相反不适合作因子分析。表一卡方统计值分别为96.737,86.789,88.469,显著性概率均为0,小于1%,说明原数据具有相关性,适合做因子分析。

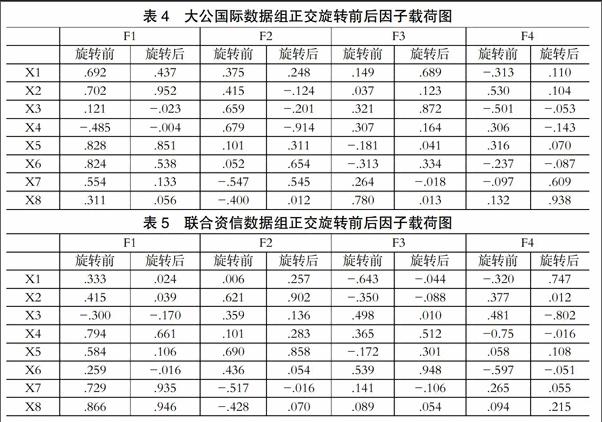

表2给出了中诚信、大公国际、联合资信三组短期融资券发债企业财务数据的特征值及累计方差贡献表,一般认为累计方差贡献率达到75%且特征值大于1的因子便可以获取原始数据的方差结构。表3、表4、表5给出了旋转前后的因子载荷图,因子载荷矩阵是各个原始变量的因子表达式的系数,表示提取的公因子对原始变量的影响程度,在因子分析时可能遇到经济意义不明确,需要对因子载荷矩阵进行正交旋转,使得经济意义明确但每个因子的贡献率却不发生改变。

对于中诚信国际数据组,前四个因子方差贡献率达到81.783%,我们着重考虑前两个因子(特征值大于1)、记为F1、F2。F1、F2的方差贡献率分别达到41.784%和18.503%,且从旋转后的因子载荷图来看,F1主要由营业利润增长率和利润总额增长率决定,F2则由已获利息倍数和净资产收益率决定,F1解释了方差变动的绝大部分原因,营业利潤增长率和利润总额增长率代表了企业的成长能力,认为中诚信国际短期融资券的评级指标偏重成长能力,在偿债能力和盈利能力的权重分配较均匀,而其指标体系在代表企业的营运能力方面的指标如存货周转率和应收账款周转率方面的权重较小。

对于大公国际数据组,从特征值及累积方差贡献图看,前四个因子方差贡献率达到82.595%,考虑前两个主要因子(特征值大于1),记为F1、F2。F1、F2的方差贡献率分别达到37.382%和21.014%,且从旋转后的因子载荷图来看,F1主要由利润增长率和净资产收益率决定,F2则由销售净利率决定,认为大公国际短期融资券的指标体系在成长能力、偿债能力、营运能力方面权重分配较均匀。

对于联合资信数据组,从特征值及累积方差贡献图看,前四个因子方差贡献率达到81.494%,需要着重考虑前三个因子(特征值大于1),记为F1、F2、F3,F1、F2、F3的方差贡献率分别达到33.6622%、20.513%和15.816%。且从旋转后的因子载荷图来看,F1主要由应收账款周转率和存货周转率决定,F2则由利润总额增长率和净资产周转率决定,,F3则由已获利息倍数决定,与中诚信,大公国际的评级指标体系相比,联合资信在企业营运能力方面非常重视,这是联合资信的短期融资券发债企业主题评级与前两者差异最大的地方,而在其他三个方面权重分配比较平均。

四、结论与展望

本文利用中国银行间债券市场短期融资券的财务数据,分析国内三大评级机构在对发债企业的主体评级上的指标权重,得出中诚信国际和大公国际在发行短期融资指标评级体系中分配给企业营运能力指标的权重方面比较低,在其他方面比较均衡,并且区别于大公国际,中诚信国际更加重视企业的成长能力。与中诚信国际和大公国际相反,联合资信则注重企业的营运能力,其指标体系的侧重点在于发债企业的营运方面,而在成长能力、盈利能力、偿债能力方面的权重分配比较均衡。

综上所述,国内评级机构在对发行短期融资券企业进行主体评级时,指标权重是不尽相同的,应该说各有各的侧重点,投资者要根据投资目的及短期融资券的风险特征选择合适的评级机构,发债企业也可以根据企业自身特点,选择合适的评级机构以降低企业融资成本,监管层则要灵活参考不同评级机构给出的评级结果,对市场进行监管以保证资本市场健康有序的发展。由于样本数据的有限性,本文没有考虑其他的评级结果例如债项评级,行业因素也会对本文的结果造成影响,指标的选择等等都是未来需要进一步研究的方向。

参考文献

[1]Altman,E,H Rijken.How Rating Agencies A-chieve Rating Stability. Journal of Banking&Finance,2004.

[2]André Güttler,Mark Wahrenburg.The adjustment of credit ratings in advance of defaults[J]. Journal of Banking and Finance, 2006 (3).

[3]Ederington,L.H,J.B Yawitz,B.E.Roberts.The information content of bond ratings. The Journal of Financial Research,1987.

[4]H.KentBaker,Sattar A.Mansi.Assessing Credit Rating Agencies by Bond Issuers and Institutional Investors[J]. Journal of Business Finance & Accounting,2003 (9-1).

[5]Jewell,J,Livingston,M.A comparison of bond ratings from Moodys, S&P and Fitch. Financial Markets, Institu-tions and Instruments,1999.

[6]M.Kamstra,P.Kennedy & T.K.Suan,″Combining Bond Rating Forecasts Using Logit,″The Financial Review, Vol.36, No. 2( 2001) ,p p.75-96.

[7]Moon,C.andJ.Stotsky.Testing the Differences between the Determinants of Moodys and Standardand Poors Ratings[J]. Journal of Applied Econometrics,1993,8:51-69.

[8]Steven W Pottier,David W.Sommer.Property-Liability Insurer Financial Strength Ratings:Differences Across Rating Agencies. The Journal of Risk and Insurance,1999.

[9]Yoon S. Shin,William T. Moore.Explaining credit rating differences between Japanese and U.S. agencies[J]. Review of Financial Economics ,2003 (4) .

[10]金艳春..权威评级机构关于国家风险评价的对比分析[D].沈阳工业大学,2011。

[11]孙克,蒋岳祥.固定收益债券信用等级迁移的影响因素分析:基于财务指标的实证研究[J].浙江大学学报(人文社会科学版),2014,(5):188-200。

[12]吴金星,王宗军.基于层次分析法的企业信用评价方法研究[J].华中科技大学学报(自然科学版),2004,(3):109-111。

Abstract:The credit rating provides the risk information on issuers for investors and regulators, solves the information asymmetry between the market and enterprises. Generally speaking, it is considered that normally when rating agencies rate issuers, they have the same index weight, and ignore the fact that different varieties of bonds have different risk characteristics. Using the data from Chinas inter-bank bond market and based on the factor analysis method, the paper discusses the weight difference in the rating index of short-term enterprise financing bills of different rating agencies, and provides specific advice on the investment and risk management of the financing products like short-term financing bills with the characteristics of short-term financing for investors and regulators by using bond rating.

Keywords: rating agency; index weight; short-term financing bill

責任编辑、校对:陈参军