医院内部会计控制体系的健全方式分析

2017-07-31 21:49陈坦

现代经济信息 2017年15期

陈坦

摘要:新医改背景下,实施内部会计控制不仅是规范医院会计工作,提高会计信息质量的重要手段,更是保障医院资产安全,杜绝会计舞弊滋生的有效措施,对推动医院健康发展有着重要意义。本文对医院内部会计控制体系的健全方式进行探讨,期望对提高医院内部控制水平有所帮助。

关键词:医院;内部会计控制;固定资产

中图分类号:F230 文献识别码:A 文章编号:1001-828X(2017)015-0-01

一、建设独立的会计组织结构

医院应重视会计组织结构建设,将其作为实施内部会计控制的有力保障。为此,医院要设置独立的会计部门,保证会计部门工作不受管理者和其他管理部门的干预,对会计人员进行统一管理。在会计部门中,实施职务分离制和岗位责任制,形成各岗位职务相互牵制的关系,避免出现会计舞弊现象。如,业务办理与授权批准由不同人任职,业务处理与会计记账由不同人任职,会计记账与审查监督由不同人任职等。对会计人员进行定期培训,增强会计人员风险意识,提高会计人员业务素质,避免工作中的失误,同时还要对会计人员培训成果进行考核,提高会计人员参与培训的积极性。

二、实施全面预算控制

随着我国医改的不断深化,使得医院的经营目标发生了一定程度的变化,在这一背景下,为实现经济效益最大化的目标,医院应当实施全面预算控制,借此来对本院的各项业务活动进行基本预算。在具体实施的过程中,医院必须遵循以下几点原则,即收入与支出统一管理、求真求实、合法合规,由此能够使医院在对各项业务的收入和支出进行安排时更加合理。医院在对预算进行编制的过程中,除了要体现出经济活动的最终目标之外,还应对相关的职责加以进一步明确,并将活动的收入纳入预算当中进行统一支配与核算,可根据医院发展阶段的不同,对预算进行适度调整,保证预算的有效执行,从而提高资金的使用效益。

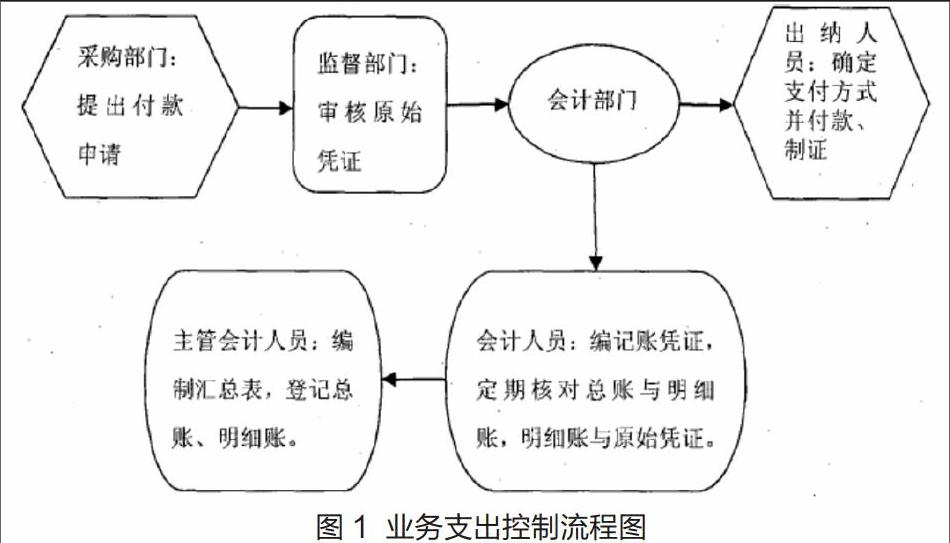

三、严格授权审批控制

医院应根据相关规定要求,对业务支出授权审批制度加以健全,并对审批流程进行明确,具体如图1所示。财务人员应对现金业务的收支进行仔细、认真的核实,并在确认款项申请的原始凭证合法合规、齐全完整后,方可进行付款手续的办理,未按流程办理的,应将其退回财务部门。当需要进行较大额度的资金拨付时,必须经由医院管理层集体讨论后方可进行最终决定;购置大型医疗器械时,必须在纪检部门监督检查确认后,方可签订采购合同;各个科室的药品需求,应编制需求计划,经审批后,由设备部门进行统一采购,这样既可防止浪费,又能节省支出。

四、加强退费环节控制

医院在健全内部会计控制体系的过程中,应当加强退费环节的监督管理和控制。收费人员在对退费事项进行处理时,应重点对收费凭证及缴费记录进行核实,确认手续齐全后方可办理。在门诊检查与药品的退费环节中,一方面要确保相关凭证有医师的签字确认,如检查治疗单据、药品处方等,并且还要有科室经办人的签字;另一方面财务部门的相关负责人应对打印出来的退药及检查治疗单据进行审查并签字确认,随后由患者或其家属持有各负责人签字的单据到收费处办理退费手续。通常情况下,患者缴纳的住院押金只有在正常出院结算后才会退回,若是因为特殊情况需要进行住院押金退费的,应由患者或其家属在押金收据上签字,并由财务部门负责人审批并签字确认后,才能进行退费。

五、落实固定资产监管

医院的固定资产是其经营和发展的重要物质基础,为防止资产流失的情况发生,应当进一步加大对固定资产的监督管理力度。首先,应安排专人对固定资产的购置、维修、处置等环节进行监管,严格执行相关的管理流程,对于报废或是未使用的资产,均应及时上报财务部门审批,进行销账或继续申购。其次,应对固定资产清查登记制度加以健全,医院应落实相关部门定期对固定资产进行全面、系统地盘点,并如实进行登记,确保所有资产账实相符,为医院固定资产的安全提供保障。

六、履行内部监督职能

医院应当在现有的基础上对内部会计控制的监督检查机制进行健全,通过内部审计促进内部会计控制的有效实行。为实现这一目标,医院应赋予内审部门一定的独立性,配备专职的内部审计人员,对会计控制制度的执行情况进行监督。同时应对医院内部控制予以强化,并对内审制度加以完善,将内審工作的关口前移,变事后核查为事前和事中监督。此外,应对医院的各项经济活动及财务收支情况进行定期的核查,看是否合理合法,发现问题要查明原因,并提出建议和意见,发挥内审机构的监督职能,保障医院会计内部控制的有效执行,为使执行能够更加到位,应建立与之相关的奖惩措施,通过优奖劣罚的方式,调动工作积极性和主动性。

七、结语

总而言之,医院要结合自身实际情况,构建起完善的内部会计控制体系,设置独立的会计部门,配备高素质的会计工作人员,保障内部会计控制措施顺利实施。医院要从全面预算控制、授权审批控制、退费环节控制、固定资产监管以及内部监督等关键层面入手,不断健全内部会计控制机制,促进医院各项财务活动规范化开展。

参考文献:

[1]胡静慈.公立医院内部会计控制制度研究——以吉林H医院为例[D].吉林财经大学,2016(5):65-66.

[2]余慧敏.新财会制度下医院财务会计内部控制体系建立与实践[J].时代金融,2013(2):43-44.

[3]衡山.关于医院药品财务管理中内部会计控制的探究[J].财经界:学术版,2015(11):97-98.

猜你喜欢

商业会计(2016年15期)2016-10-21

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

小朋友·快乐手工(2016年5期)2016-05-14

中国卫生(2015年8期)2015-11-12

中国卫生(2014年7期)2014-11-10