期权定价微分方程的数值解法研究

2017-07-31 07:45孙蓓张凯颖

现代经济信息 2017年15期

关键词:微分方程

孙蓓+张凯颖

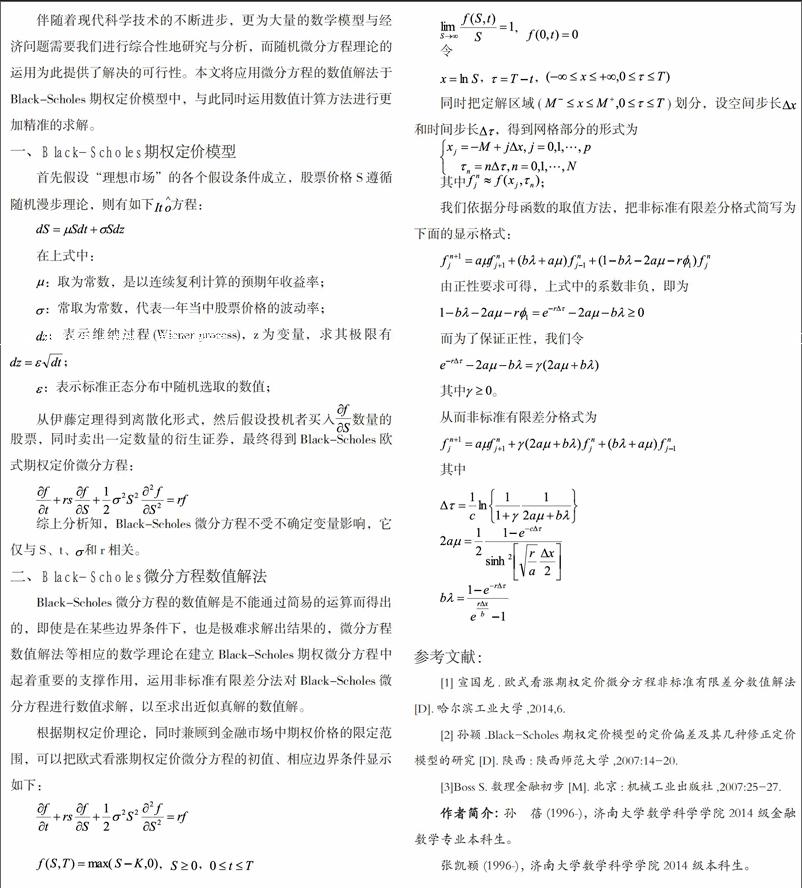

摘要:在金融经济学的研究中,如何为基金、股票、债券等有价债券以及期權、期货等衍生物定价一直是十分重要的问题,本文将建立Black-Scholes模型的非标准有限差分格式,以得到一种更稳定、更加实用的期权定价模型,让投资者获取更加可靠的信息,来进行极为有效的投资。

关键词:期权定价;微分方程;Black-Scholes模型;非标准有限差分

中图分类号:F830.9;O241.8 文献识别码:A 文章编号:1001-828X(2017)015-0-01

猜你喜欢

考试周刊(2016年85期)2016-11-11

考试周刊(2016年59期)2016-08-23

考试周刊(2016年3期)2016-03-11