日本泡沫经济生成与货币政策效果的内在关联

2017-08-10 19:03邓美薇张季风

日本问题研究 2017年3期

邓美薇+张季风

摘要:从货币政策汇率及资产价格传导机制出发,通过构建SVAR模型分析日本泡沫经济生成与货币政策效果的内在关联。研究结果表明:20世纪80年代中后期,日本为应对日元升值冲击而施行的宽松货币政策并未达到预期效果,对日元汇率、出口、产出的影响并不明显,货币政策的汇率传导机制受阻。但是由于宽松货币政策直接推高了资产价格,资产价格的迅速提高并没有带动投资以及产出的相应增长,资金良性循环过程被打断,资产价格对投资以及投资对产出的传导受阻,宽松货币政策对实体经济的提振作用削弱,过剩流动性滞留资本市场,最终引发了泡沫经济的生成。鉴于此,中国应吸取教训,谨慎调控货币政策并且综合考量政策效果,合理防范资产泡沫膨胀以及积极引导创业、创新投资夯实实体经济基础等。

关键词:日本;货币政策;泡沫经济;SVAR;货币政策传导机制

中图分类号:F1 文献标识码:A 文章编号:1004-2458(2017)03-0027-09

DOI:10.14156/j.cnki.rbwtyj.2017.03.004

一、引 言

20世纪80至90年代,日本经历了泡沫经济的生成、膨胀以及崩溃的过程,最终陷入经济长期低迷,直至今日仍未走出困局,其教训是深刻的。从中长期来看,警惕资产泡沫也是中国经济面临的重要课题。因此对日本泡沫经济教训进行再认识,对其生成的原因进行深入挖掘,具有重要的理论及现实意义。

日本经济泡沫生成的原因是复杂的,包括经济制度、经济政策以及经济结构等诸多方面,是由多种因素共同作用的结果[1]。其中,失误的货币政策是促使泡沫经济生成以及崩溃的导火索。诸多学者从货币政策角度探讨了泡沫经济的生成及崩溃,认为是货币政策的施行错误、持续时间过长、力度过大导致了经济泡沫膨胀的加速以及崩溃。如,田中史郎(2016年)[2]认为在“广场协议”之后,日元升值压力愈加严峻,由于对经济形势判断失误,担心日元升值带来经济大萧条,日本施行了一系列宽松货币政策缓冲日元升值的不良影响。铃木淑夫(1995年)、[3]山口義行(2015年)[4]认为20世纪80年代中后期,日本开始长期施行“低利率”货币政策,长期的低利率政策使得本来流动性已然充裕的日本经济体系充斥更多廉价的资金,引发了资产价格的迅速膨胀,助长了泡沫经济的生成。魏加宁(2007年)、[5]王宇(2004年)[6]认为当时日本国内一般商品价格被压低,整体呈现低膨胀率的“物价稳定幻象”,日本政府重视一般商品价格,忽视了一直涨高的资产价格,其货币政策的目标是维持物价水平稳定,故而日本银行错误相信经济处于正常运行之中,导致其未能根据资产价格的涨幅及时调整货币政策。

但是,理论上,宽松货币政策并不一定带来市场流动性的过剩,学术界关于经济泡沫是否对经济产生影响也存在一些分歧。既往的研究成果主要是从货币政策施行的角度探讨其与泡沫经济产生的关联,缺乏对货币政策传导机制的探究,即使涉及到货币传导机制,研究也多停留于定性研究,认为日本为应对日元升值的宽松货币政策,而且持续时间过长,纵容了资产价格暴涨,进而导致经济泡沫进一步膨胀,这几乎成为学界的共识,但是,如果仅仅认为是政策施行的时间、空间上有误,那么可能无法挖掘问题根源。文章拟在过去大量定性研究的基础上,从货币政策传导机制出发,基于实证结论更深入解析日本泡沫经济的生成与货币政策的内在关联,以期对中国防范和规避泡沫经济风险提供借鉴。

二、货币政策的传导机制理论

一般而言,货币政策的传导包括:利率传导机制、汇率传导机制、信贷传导机制以及资产价格传导机制。

(一)利率传导机制

货币政策的利率传导机制最初由凯恩斯提出,其认为利率作用于投资,进而影响宏观经济。之后希克斯及汉森构建的IS-LM模型探讨产品市场与货币市场的相互作用,也将利率放入投资函数中,认为投资需求要受到利率影响,而利率是由货币市场供求情况决定的。传统的利率传导机制大体可以概括为:宽松货币政策促使货币供应量增加,市场利率下降,在资本边际效率不变的情况,市场上资金投资成本减少,投资增加,商品总需求增加,进而带来产出以及收入的增长,反之亦然。另外,利率不仅可以通过影响投资作用于市场经济,而且可以通过影响消费进而对经济产生影响,即利率传导机制的消费效应,主要是指利率对耐用消费品的影响,由于耐用消费品的消费大多是基于银行贷款,因此,货币供应量的增加促使市场利率下降,购置耐用消费品的资金成本减少,消费支出增加,进而产出及收入增加。

(二)汇率传导机制

在蒙代尔—弗莱明—多恩布什模型(MFD模型)以及新开放经济宏观经济学模型(NOEM模型)的框架下,均可以看出一国施行货币政策,通过汇率传导机制可以作用于物价以及产出水平。在MFD模型下,如果一国采用固定汇率制,那么无论资本是否完全流动,其货币政策均无效;但是如果采用浮动汇率制,宽松货币政策将促使货币供应量增加,带动市场利率下降,本币貶值,净出口增加,进而产出增加。而且,最终汇率波动将同比例传导到进口商品的价格上,进口商品价格相对上涨也一定程度上抑制进口,促进出口。反之亦然[7]。在NOEM模型下,汇率波动对进口商品价格的传递情况有所改变,如果是采用生产者货币定价(PCP)生产者货币定价是指在国际贸易中,以生产者所在国的货币定价。,则宽松货币政策使得本币贬值,进口商品的本币价格相对上升,出口商品的本币价格相对下降,有利于出口,抑制进口,促进本国产出增长,反之亦然;如果采用当地货币定价(LCP)当地货币定价是指在国际贸易中,以消费者所在国的货币定价。,则汇率波动不会改变贸易条件,不影响进出口商品的价格[8][9][10]。

(三)信贷传导机制

伯南克基于对20世纪30年代经济大萧条的研究,在信息不对称理论支撑下,提出货币政策的信贷传导机制具有两种渠道,一是银行贷款渠道,二是资产负债表渠道。信贷传导机制中的银行贷款渠道是指,货币政策通过影响银行贷款,进而作用于消费及投资支出。随着宽松货币政策的施行,货币供给量扩张,银行可贷资金增加,通常而言,银行的贷款随之增加,进而居民消费以及企业投资增加,拉动产出增长。信贷传导机制中的资产负债表渠道是指,货币政策可以影响企业及消费者的资产负债表,进而对宏观经济产生影响。随着宽松货币政策的施行,货币供给量增加,利率下降而资产价格上升,企业与消费者资产负债表中的净资产增加,即可供贷款的资产抵押品增多,银行贷款量随之增长,进而投资以及消费行为活跃,拉动产出增长。

(四)资产价格传导机制

货币主义经济学家常常强调货币政策的资产价格传导机制,即货币政策可以通过对资产价格的影响作用于投资以及消费,货币政策的资产价格传导机制通常包括两种传导渠道:一是托宾Q理论,二是财富效应。托宾Q理论衡量了企业资本的市场价值(股票价格)与其重置成本的币值,即q值。若q值大于1,购买新生产的资本产品更优,这样企业投资将增加。货币主义者认为宽松的货币政策促使货币供给量增加,市场流动性增加拉动股票价格的上涨,q值增加,促使企业扩大投资支出。资产价格传导机制下的财富效应是建立在持久收入假说的理论基础之上的,指的是宽松的货币政策带动货币供应量的增加,公众手中的现金存量增加,更乐于购买股票,伴随股票价格上涨,公众的财富增加,进而增加消费支出与投资。

从以上货币政策的传导机制可知,在传导机制顺畅的情况下,货币政策将通过利率、汇率、信贷以及资产价格传导机制,促进投资和消费的增加,拉动产出增长。在利率传导机制下,货币政策通过影响利率,进而影响企业投资和耐用消费品的支出;在汇率传导机制下,货币政策通过影响汇率,并作用于出口进而影响产出;在信贷传导机制下,货币政策将作用于银行贷款量进而影响企业投资和公众消费;在资产价格传导机制下,货币政策通过影响资产价格,在托宾Q理论以及财富效应下影响消费和投资。可见,宽松的货币政策在促使资本市场繁荣的情况下,如果以实体经济繁荣为依托,可以避免或者大为缓解流动性过剩状况。在传导机制顺畅的情况下,宽松的货币政策并不一定会导致流动性过剩,反而有助于宏观经济的稳定增长。

三、日本泡沫经济生成与货币政策

效果关联性的实证分析

诸多研究表明,20世纪80年代中后期日本施行的宽松货币政策主要是为了应对日元升值可能带来的萧条,但是实际上却促使资产泡沫迅速膨胀。由于诸多文献已然证明20世纪80年代的日本货币政策推动了资产价格的暴涨,因此文章简化相关步骤,即只验证此阶段日本货币政策是否达到预期效果,传导机制是否顺畅以及即使资产价格高涨,是否通过资产价格传导机制一定程度疏散流动性,促进投资及产出的增长。故而,文章构建两个SVAR模型进行实证分析,一是检验日本货币政策效果及汇率传导机制的模型,二是检验资产价格传导机制的模型。

(一)变量设定与数据来源

1.变量设定

1.1 日本货币政策及汇率的替代变量

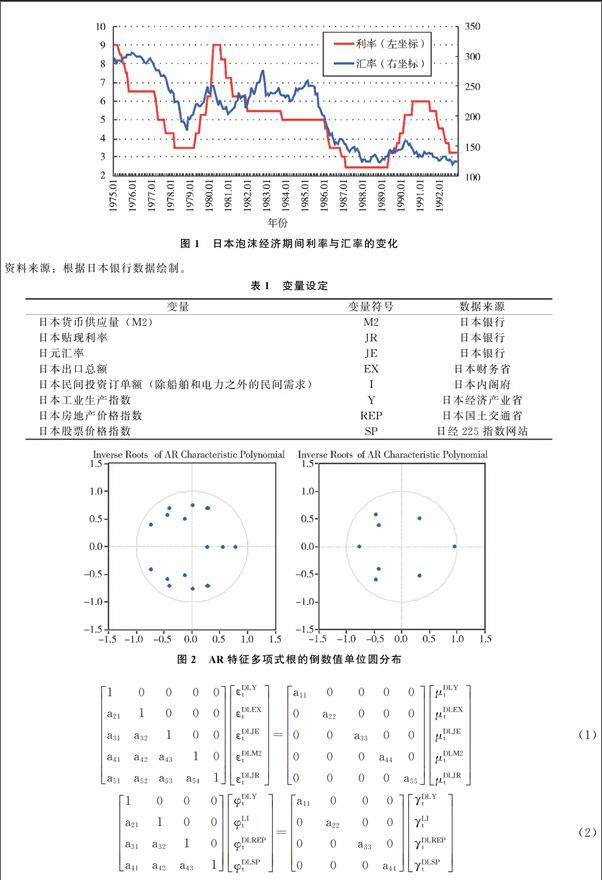

20世纪80年代中后期,日本施行的货币政策以贴现利率为主要操作工具,多次下调贴现率,由5%下调至2.5%(参见图1),同时货币供应量随之增加,因此选取日本贴现利率以及货币供应量(M2)作为此阶段货币政策的替代变量。选取东京市场日元兑美元月平均值(采用直接标价法)作为日元汇率的替代变量。

1.2 日本货币政策效果的替代变量

由于此阶段日本施行的宽松货币政策目标为应对日元升值对经济的不良冲击,在理论上,一国货币升值将不利于本国出口,进而影响投资及产出,因此选取出口、投资及产出作为研究此阶段日本货币政策效果的相关变量。其中,选取日本贸易出口总额作为出口的替代变量,日本民间投资指标“除船舶、电力之外的民间需求”订单额作为投资的替代变量,工业生产指数作为产出的替代变量。

(3)日本资产价格代理变量

选取日经225指数作为股票价格的替代变量,采用的是股票收盘价格指数,选取不动产价格指数(住宅地)作为土地价格的替代变量。

2.数据来源与处理

为涵盖20世纪80年代日本宽松货币政策的施行阶段,选取样本区间为1985年1月至1989年12月的月度数据由于选取月度数据的日本民间投资指标“除船舶、电力之外的民间需求”订单额作为投资的替代变量,其较为恰当检验投资的增减,但是,缺少1987年以前的数据,因此含有投资的SVAR模型变量选取的样本区间相应缩短,但是整体上处于泡沫经济生成以及宽松货币政策施行的阶段,不影响文章的实证研究。,具体变量设定见表1。

(二)模型稳定性检验与设定

1.模型稳定性检验

首先,为确保时间序列平稳,采用ADF方法对各变量进行单位根检验。结果发现,变量序列均不平稳,但是对I进行对数处理,对其他变量序列进行一阶差分处理后均平稳。

其次,为确保建立的SVAR模型构建有效,需判断模型稳定性,即采用AR根的图表予以检验。在此之前,必须确定VAR模型滯后期,根据LR、FPE、AIC以及HQ准则确定研究日本货币政策效果及汇率传导机制的模型滞后期为3,研究资产价格传导机制的模型滞后期为2。AR根的图表检验结果见图2,所有根模的倒数小于1,即位于单位圆内,故模型均是稳定的,可以进行下一步分析。

2.模型设定

在满足模型稳定的前提下,构建SVAR模型最为重要的是设定结构参数可识别的条件约束。由于文章使用AR型SVAR模型,因此需要对同期关系矩阵施加约束条件,约束条件分为短期和长期,由于短期约束条件可以根据相关经济理论进行施加,故文章采取施加短期约束条件的方法。根据文章实证分析脉络,对SVAR模型施行的短期约束见公式(1)及(2)。式(1)中,第1行假设产出不受其他变量当期影响,而只受其他变量滞后期的影响;第2行假设出口对当期日元汇率、货币供应量及利率波动的变化均没有反应;第3行假设日元汇率对当期货币供应量及利率波动的变化没有反应;第4行假设货币供应量不受当期利率变动的影响;第5行假设利率受其他变量的当期及滞后期波动变化的影响。式(2)中,第1行假设产出不受其他变量当期值影响;第2行假设投资不受房地产价格指数及股票价格指数的当期波动的影响;第3行假设房地产价格指数对股票价格指数的当期波动没有反应;第4行假设股票价格指数波动受其他变量当期及滞后期影响。

(三)实证结果

1.脉冲响应函数结果

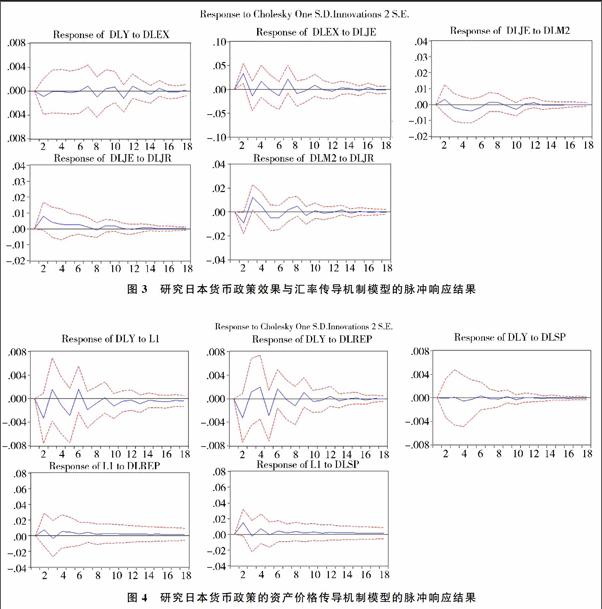

脉冲响应函数可以形象描述模型受到某种冲击时对系统产生的动态影响,即施加一个标准冲击后对其他变量的当期与未来产生的影响。选择滞后期为18个月,最终脉冲响应结果如图3及图4。图3即是研究日本货币政策效果及汇率传导机制的模型的脉冲响应函数结果;图4则是研究资产价格传导机制的模型的脉冲响应结果。

1.1 研究日本货币政策效果及汇率传导机制的模型结果

图3中,在利率(DLJR)的一个标准冲击下,货币供应量处理值(DLM2)首先呈现明显的负向响应,达到最大值后逐渐转为正向响应并增强,在第3期达到峰值,随后下跌并在正负向响应间震荡,最终趋近于0。相对而言,日元汇率处理值(DLJE)具有较强的正向响应,在第2期即达到峰值,之后趋弱,虽然在第5期转为负向响应,但是整体来看仍以正向响应居多,最终趋近于0。在货币供应量的一个标准冲击下,日元汇率处理值首先是较弱的正向响应,之后转为负向响应,整体以负向响应居多,最终趋近于0。在日元汇率的一个标准冲击下,出口总额处理值(DLEX)首先呈现较明显的正向响应,在第2期达到峰值后迅速转为负向,之后在正负向响应间震荡,整体以正向响应居多,最终趋近于0。产出处理值(DLY)受日元汇率的冲击整体不明显,首先呈现负向响应,之后转为微弱的正向响应,自第5期开始在正向与负向响应间震荡,最终趋近于0。

1.2 研究日本货币政策的资产价格传导机制的模型结果

在图4中,对股票价格指数(DLSP)施加一个单位的标准冲击,投资处理值(LI)首先呈现正向响应,并且在第2期迅速达到峰值,之后逐渐下跌并转为较弱的负向响应,再之后又迅速转为正向,整体来看,投资处理值具有较弱的正向响应。投资处理值对于日本房地产价格指数(DLREP)的冲击响应,大体与在股票指数冲击作用下的响应相似,也是整体呈现正向响应,只是幅度要更弱一些。对于产出处理值而言,其对于股票价格指数的冲击基本无明显响应,但是对房地产价格指数的冲击响应以负向居多,在第2期下跌到最大幅度,之后短暂转为正向后又转为负向,几次正负向震荡后最终趋近于0,产出处理值对于日本投资的冲击响应大体与对于日本房地产价格指数的冲击响应类似,同样以负向响应为主,最终趋近于0。

2.方差分解结果

方差分解方法是用来评价不同结构冲击的,文章运用此方法,力图得出日本货币政策是否取得预期效果以及汇率传导机制、资产价格传导机制是否顺畅,即主要解释日本货币政策代理变量及日元汇率对日本出口、产出在多大程度上产生影响,日本出口对于日本产出的影响程度,以及日本资产价格代理变量对于日本投资、产出波动的贡献度等。设置滞后期为18个月,限于篇幅,这里不展示具体的数据结果,仅报告主要结果和数据。

1.研究日本货币政策效果及汇率传导机制的模型结果

在此模型中,对于货币供应量来说,利率对其影响的最大贡献度为12.2%。对于日元汇率来说,利率对其影响最为显著,最大值为8.2%,货币供应量对其影响的最大贡献度仅为4.4%。对于出口总额来说,货币供应量对其影响最为显著,最大值为32.9%,但是达到最大值后影响程度逐渐减弱,其次为日元汇率,最大值为9.6%,再次为利率。对于产出来说,日元汇率对其影响最大,并且在滞后区间内影响程度整体上逐渐增强,贡献度的最大值为6.7%,其次为利率,最大值为6.1%,再次为货币供应量,出口总额对其影响最小,贡献度最大值仅为1.9%。

2. 研究日本货币政策的资产价格传导机制的模型结果

在此模型中,对于投资来说,股票价格指数对其影响相对显著,在第2期即达到最大值5.4%,但是之后贡献度逐渐减少,在滞后区间内最终仅为2.5%左右,土地价格指数对其影响相对较小,最大值仅为1.6%。对于产出来说,投资对其影响最为显著,贡献度最大值为11.8%,其次为土地价格指数,贡献度最大值为11.1%,最后为股票价格指数,贡献度最大值仅为0.3%。

四、实证结果讨论及对中国的启示

(一)主要结论

通过构建SVAR模型,进行脉冲响应及方差分解,基于政策传导机制探究日本泡沫经济生成与货币政策效果的关联性,得出以下主要結论:

从货币政策效果及汇率传导机制角度看,实证结果显示,日本利率及货币供应量对汇率的传导以及出口对产出的传导均存在阻滞,因此影响货币政策的效果,促使泡沫经济生成。一方面,从实证结果来看,20世纪80年代中后期,日本为应对“日元升值萧条”,启动宽松货币政策,此举未能有效缓冲日元汇率升值的速度,这主要是因为80年代,美国的债权和金融大国被日本所取代,日美贸易摩擦愈加严重,“广场协议”后的日元升值是美国对日元币值的“有计划操纵”[11],并不是日本仅通过宽松的货币财政政策可以干预的。由于当时日本经济主要依靠出口拉动,随着日元升值,出口也逐步下滑,但是需要注意的是,日本产出并没有因为出口的下降受到明显影响,因此,可以一定程度验证,80年代的日元迅速升值并不意味日本经济必然萧条,但是对出口的影响是必然的。另一方面,货币政策的汇率传导机制受阻,整体而言,日本施行的宽松货币政策不仅未达到预期效果,反而产生过剩流动性,促使泡沫经济生成,威胁经济稳定。这是因为,首先,日本政府对日元升值、贸易出口及经济发展的认识有误,夸大了日元升值对出口的冲击作用,但是实际上由于技术进步,劳动生产率提高一定程度上抵消货币升值,对出口带来的不利影响;其次,全球化贸易网络的发展,使得中间品贸易繁荣,一国出口的商品常常包含从他国进口的中间投入品,那么日元升值其实是减少了购买中间投入品的成本,整体来看,日元汇率的波动未必会对贸易收支产生重大冲击,而日本施行的货币政策过于宽松,持续时间也过长,反而给市场注入过多流动性,滋生泡沫经济[12]。

从资产价格传导机制角度来看,资产价格的提高可以通过托宾Q理论及财富效应拉动消费、投资和产出的增长。但是,从文章的实证结果来看,资产价格的暴涨并没有有效带动投资和产出的相应增加,即资产价格的提高并没有带动投资、出口的同等程度的增加,资金良性循环过程被打断,货币政策对资产价格的传导机制顺畅,但是资产价格对投资和产出的传导受阻,因而货币政策对实体经济的传导机制受阻,这也是导致过剩流动性滞留资本市场以及泡沫经济生成的重要原因之一。这主要是因为:一方面,日本产业升级失败及产业空心化使得投资效率下降。20世纪80年代后,由于缺乏基础科学研究以及对于具有高风险信息产业的投资落后,日本经济从重工业向信息工业转型受阻,产业升级失败,而且由于日元升值,生产成本提高促使日本企业通过对外直接投资方式向发展中国家转移,在产业升级失败以及产业空心化的双重作用下,日本市场投资前景不明朗,投资效率降低,进而对产出的拉动作用趋弱。另一方面,资产泡沫的挤出效应影响了资金流向。宽松宏观经济政策的施行拉动房地产、股票市场价格上扬,释放积极的经济信号,日本国民出于投机需求及对经济预期良好,纷纷购买金融产品,土地交易也更加火爆,资金流向转向涌入股票、房地产市场等资本市场。

总而言之,20世纪80年代日本施行的宽松货币政策未达到预期效果,对日元汇率、出口、产出的影响并不明显,货币政策的汇率传导机制受阻。但是由于宽松货币政策直接推高了资产价格,资产价格的迅速提高并没有带动投资以及产出的相应增长,资金良性循环过程被打断,资产价格对投资以及投资对产出的传导受阻,宽松货币政策对实体经济的提振作用被削弱,过剩流动性滞留资本市场,最终引发了泡沫经济的生成。简而言之,由于汇率传导机制及资产价格传导机制受阻,日本宽松货币政策未达到预期效果,反而促使了泡沫经济的生成。

(二)对中国的启示

目前,中国经济步入中高速增长的“新常态”,经济运行处于合理区间,从资产价格来看,中国股票市场以及银行资产尚处于正常状态,尽管房地产市场存在局部性及结构性泡沫,但是并不足以称为泡沫经济。不过,抑制资产泡沫以及防范泡沫经济的生成已然成为备受关注的课题,虽然资产泡沫不一定对经济发展产生致命冲击,但是一旦资产泡沫持续膨胀生成泡沫经济,则必然带来金融风险,影响实体经济,阻滞经济结构转型,危及中国经济健康持续发展。从日本泡沫经济的生成以及货币政策施行的教训来看,可以得到以下几点启示。

1.谨慎调控货币政策并且综合考量政策效果

近年来,许多学者认为中国经济存在一定泡沫,而且近几年来,中国一直施行稳健略宽松的货币政策,多次降准降息使得大量的流动资金涌入股票、房地产市场,应当引起高度警惕。从日本生成泡沫经济的教训来看,泡沫经济的生成并非一蹴而就,从产业泡沫过渡到泡沫经济需要较长的潜伏期,因此必须谨慎对待宏观经济的政策调控,加强货币政策施行的前瞻性,严格把控市场流动性以避免资产泡沫风险。另外,需要综合权衡和判断经济政策效果。判断经济政策效果是一项复杂工作,如若判断失误有可能切断良性经济循环或者埋下潜在风险,因此需要同时衡量多种国民经济指标进行综合判断。

2.合理防范资产泡沫膨胀并且确保资本市场有序健康发展

避免泡沫经济带来的不良冲击,首先需要在泡沫经济生成的源头予以阻截,即防范资产泡沫的过度膨胀,确保资本市场的有序健康发展。从日本生成泡沫经济的教训来看,暴涨的股票、房地产价格严重冲击资本市场的健康发展,对于中国而言,从“供给侧管理”角度看,中国股票、房地产市场抵御风险能力较差,房地产市场存在局部泡沫,房地产产业在满足支撑经济发展要求的同时,也面临去库存、调结构的改革。可见,中国资产市场面临更多不确定性,因此,应密切关注资产市场的价格变动趋势,确保资本市场的健康有序发展。这就要求,首先,应更为重视金融监管的作用,特别是对金融创新产品的监管,明确监管目的,注重监管系统机制的完善,严格要求银行关注信用风险。其次,完善资本市场的信息系统,督促资本市场及时、全面披露相关信息,增加市场透明度,合理引导市场资金流向。最后,提防低通胀条件下的资产价格膨胀,关注资产价格的波动。虽然在传统理论下,低通货膨胀有利于经济的增长与金融市场的稳定,但是日本泡沫经济的生成过程表明,在低通货膨胀的情况下,中央银行容易认为货币供给的增加是由于货币流动速度下降或者货币实际需求增加的结果,因此对货币供给的管控并不严格,货币政策过于宽松则有可能促使资产泡沫进一步膨胀乃至生成泡沫经济。

3.积极引导创业、创新投资夯实实体经济基础

20世纪80年代中后期日本宽松货币政策对实体经济的传导机制受阻,成为导致过剩流动性涌入资本市场的重要原因,尽管资产价格暴涨,但是资产价格传导机制受阻,无法带动投資和产出的相应增长,资产价格的上涨并没有以实体经济发展为依托,未形成经济的良性循环,反而转变为泡沫经济风险,从深层次来看是日本创业投资动力不足、投资效率下降、产业升级失败及产业空心造成。但是与日本不同,中国投资前景较好,不仅产业升级空间、技术进步空间巨大,而且在进行供给侧结构改革,推行“三去一降一补(去产能、去库存、去杠杆,降企业杠杆率,补短板)”的过程中,微观经济活力得以增强,实体经济投资环境良好。在此情况下,积极引导创业、创新投资不仅可以打造新的经济增长点,夯实实体经济基础,不仅可以避免流动性过度涌入虚拟市场,而且可以有效引导资金流向高研发强度、高技术含量、高效有活力的产业,避免产业投资粗放的同时缓解资产泡沫问题。

[参 考 文 献]

[1]张季风.日本经济概论 [M].北京:中国社会科学出版社,2009.33-39.

[2]田中史郎.戦後70年日本経済の軌跡——日本経済の歩みとこれから[J].人文社会科学論叢,2016(25):47-61.

[3]铃木淑夫.日本的金融政策[M].北京:中国发展出版社,1995.

[4]山口義行.信用創造と金融仲介——バブル経済を理解するための理論的基礎[J].立教経済学研究,2015,69(1):25-58.

[5]魏加宁.从日本当年的泡沫经济看中国当前的宏观经济[J].经济界,2007(4):19-24.

[6]王宇.国际经济协调中宏观政策的可能失误——日本泡沫经济的形成与破灭[J].经济研究参考,2004(67):2-26.

[7]李彬,邓美薇.汇率传导机制下日本超量化宽松货币政策效果[J].日本问题研究,2015,29(6):7-17.

[8]Obstfeld M,Rogoff K.Risk and Fxchangec Rates[J].General Information,1998,16:39-50.

[9]Obstfeld M,Rogoff K.New directions for stochastic open economy models[J].Journal of International Economics,2000,50(1):117-153.

[10]Betts C,Devereux M.Exchange rate dynamics in a model of pricing-to-market[J].Journal of International Economic,2000,50(1):215-244.

[11]李俊久,姜默竹.利益集團如何影响美国汇率政策?[J].世界经济研究,2014(6):73-79.

[12]鹿朋.全球制造业转移、内外均衡与货币国际化——日本20世纪80年代泡沫经济必然性分析与借鉴[J].经济与管理研究,2008(12):63-68.

[责任编辑 李 颖]

Abstract: Based on the monetary policy exchange rate and asset price transmission mechanisms, the SVAR model is built to analyze the inner relationship between the formation of Japan's bubble economy and the effects of monetary policy. The results show that the loose monetary policy implemented by Japan in response to the influences of the appreciation of the yen did not achieve the desired effects in the middle and late 1980s, and the effects on the exchange rate, export and output were not obvious, and the exchange rate mechanism became blocked. However, as loose monetary policy directly pushed up asset prices, the rapid increase of asset prices did not lead to the corresponding increase of investment and output, thus the virtuous cycle of capital market was broken, the transmission between asset prices and investment, as well as between investment and output have been blocked. The monetary policy did not boost the real economy, so it produced excess liquidity and ultimately led to the formation of the bubble economy. In view of this, China should get some lessons, such as implementing monetary policy prudently and taking into comprehensive consideration of policy effects, preventing reasonably the asset bubble expansion, guiding actively the entrepreneurship, innovation and investment which contribute to the real economy.

Key words: Japan; monetary policy; bubble economy; SVAR; monetary policy transmission mechanism

猜你喜欢

华人时刊(2022年3期)2022-04-26

中华手工(2021年2期)2021-09-15

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

电影(2019年3期)2019-04-04

中国市场(2016年38期)2016-11-15

中国市场(2016年20期)2016-06-12

企业导报(2016年9期)2016-05-26

湖北经济学院学报·人文社科版(2015年9期)2015-12-29