期限利差如何修复

2017-08-14 22:02许尧

证券市场周刊 2017年28期

许尧

当前很难从基本面寻找期限利差修复的基础,只能通过短期利率稳定甚至下行来实现。

2017年6月,1年期国债与10年期国债出现收益率倒挂。2013年“钱荒”中的利率倒挂始于6月21日银行间市场流动性极度紧缺,终于6月25日央行释放流动性。本次利率倒挂持续10个交易日后,在央行熨平资金面及财政部开展国债随买操作后逐渐恢复正常。

不同于2013年“钱荒”中流动性的极度紧缺,2017年6月的利率倒挂并没有伴随出现银行间市场回购利率大幅飙升、资金面极度紧张的情况,相反银行间市场资金利率维持在一个较低的水平。因此,流动性紧张并不能解释利率倒挂。市场另一种观点认为是委外机构集中抛售导致,但委外集中抛售若对市场造成冲击应会使得利率曲线整体上移,而并非短端利率的上行。委外集中抛售导致利率倒挂的解释力并不强。

截至7月末,期限利差虽有所扩大,但仍处于3%分位的历史极低位置。此时,重新检视期限利差变动的影响因素,判断未来期限利差将如何变动,似乎能给我们在当前分歧极大的市场中指明方向。

经济下行期利差收窄

2002年至今,10年期国债与1年期國债利差均值为106BP,利差最大为295BP,利差最小为负值。2005年以前利差波动较为剧烈,可能与之前债券市场不完善、中债估值体系不完备有关。2005年之后,利差表现出较为明显的趋势性变动。但总体来看,10年期国债与1年期国债利差中枢不断在降低,与GDP的增速阶梯式下降保持同步。

以2005年为起点,2005年至2011年为第一阶段,2012至今为第二阶段。能够发现,第一阶段10年期与1年期国债利差均值为131BP,而第二阶段利差均值仅为63BP。与此同时,我们的GDP增速也由2005年至2011年的年均10%下降至2012年至2016年的年均7%。

逻辑上讲,经济增速加快,投资回报率更高,融资需求旺盛,利率水平也就相应提高,反之亦然。换一个角度讲,经济增速下滑越快,降息的预期越强,预期未来的利率水平也会更低。理论上,10年期与1年期国债利差是对未来短期利率水平的预期。因而,利差的趋势性变化应与经济增速的趋势性变化同步。在经济上行期,利差将扩大;经济下行期,利差将收窄;而在稳定增长期,利差在较低水平且波动不大。

美国过去30年的国债利差水平与经济增长保持同步变动,并且利差的拐点较经济增速拐点略有提前。比如,上世纪90年代初美国经济出现弱复苏,国债利差领先经济增速拐点大概一年左右;90年代美国经济的“大稳健”,国债利差连续多年保持较低位置,并且波动性下降;2001年互联网泡沫后的经济复苏,国债利差也领先大概一年左右;2008年的金融危机,经济增速拐点在2009年初,而国债利差拐点在2008年初就已出现。

日本国债利差的历史数据也表现出类似的规律。1996年后,日本国债利差水平持续下降,同时日本经济长期零增长。

中国经济增速已由2011年之前的年均10%以上高速增长阶段转换到目前6%-7%的中高速增长阶段,经济增速难以再次回到之前的高速增长,预计国债利差均值很难回升至前期的较高水平。

通胀预期弱,制约利差回升

影响未来短期利率的因素除了经济增速之外,还有未来的通胀水平,也就是通胀预期。如果通胀预期保持稳定,那么期限利差的波动应与通胀预期的波动无关(与经济的未来增长速度有关);如果通胀预期出现趋势性变动,则带动期限利差同向变动。

2003年至2008年,美国的通胀预期基本保持在2%以上的水平,波动不大,而同期国债期限利差则坐了一趟过山车,最高超过250BP,最低为负值。利差的波动与通胀预期波动无关。2008年之后,由于金融危机导致经济衰退和复苏缓慢,通胀预期开始波动,国债期限利差开始随之趋势变动。

现实中,通胀预期难以通过具体的数据观察到。美国发行了TIPS债券,可以通过TIPS债券收益率与国债收益率之差观察通胀预期的变动,但国内缺乏可以实际观测的数据。央行虽然每季度公布通胀预期指数,但由于发布频率过低且时间跨度限于未来三个月,无法作为长期通胀预期的有效观测指标。

一种可行的解决方案是将当期的实际值作为过去的预期值。由于市场主体总是不断通过各种经济活动调整自己的预期,通胀数据公布时市场的预期应与数据基本一致。某种程度上,当前的通胀指标可以作为过去预期值的替代。

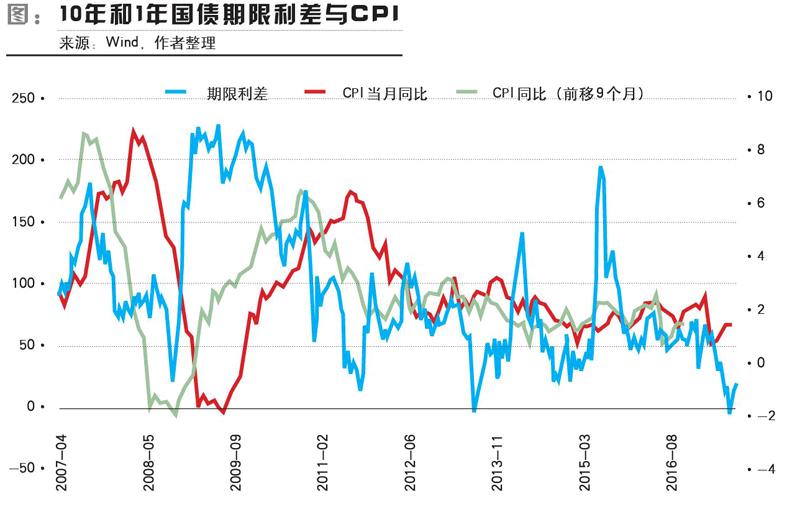

将通胀数据的日期前移9个月发现,CPI与国债期限利差变动基本一致,拐点接近同步(如图)。如2007年下半年至2008年上半年,国债期限利差不断回落,平移后的通胀数据也同步回落;2009年底至2010年,通胀快速上行,而国债期限利差也提前上行,并保持高位;2013年之后,国债利差始终维持低位,通胀回落后也一直保持在较低位置。

资金利率主要影响短债利率

期限利差是对未来利率水平的预期。期限利差扩大,预期未来利率水平相对现在上升;利差缩小,预期未来利率水平相对现在下降。期限利差的变动,可能源于预期未来利率水平的变动,由经济潜在增速和长期通胀预期决定,也可能源于短期利率水平的变动。由于短期利率与资金利率完全同步变动,因而货币市场资金利率应该与期限利差呈反向变动。

多数时点,国债利差与3个月SHIBOR呈现明显的反向变动关系,典型的阶段如2009年年初至2010年年底,以及2016年底至今的这一轮货币市场利率上行周期,货币市场利率与国债期限利差表现出明显的反向变动关系。

例外的是2014年年初至2016年9月,期限利差与资金面的变动关系并不明确。3个月SHIBOR从高点持续下降两年,但国债利差除了由于短期利率快速下行导致的两次大幅波动外,一直处于相对稳定的水平。这一时期是我国经济增速快速回落的一段时期。预期未来经济增速的持续下行,导致利差一直保持在较低水平。

由于必须假定经济的潜在增长速度和通胀预期保持稳定,短期利率与期限利差的关系较为复杂并且不易观察,但仍可以确定,资金利率的上行会导致短期利率债收益率上行,从而推动期限利差收窄。

长期看流动性与期限利差无关

交易行为影响期限利差的逻辑在于交易主体对于长期债券要求更高的流动性补偿。在宽松周期,流动性状况变好的情况下,交易要求的流动性溢价降低,长期债券会更受青睐。从另一个角度来看,宽松周期往往是利率下行周期,长期债券可以获得更多的资本利得,更受市场欢迎,因而期限利差应该收窄。

这里我们用R007的波动性来代表市场资金面的松紧情况。市场较为宽松的时期,R007的波动性会降低,反之亦然。我们观察2006年至今的所有数据,并没有发现R007的波动率与期限利差之间存在明显的关系。特别是在两个典型的宽松周期,2009年和2015年年中至2016年年中,R007的波动性明显较低,利率也处于下行周期,但同期期限利差并没有明显的趋势性收窄,反而处于一个较为稳定的区间波动。由此可以判定,流动性的变化、市场的交易行为对于期限利差并不会产生趋势性的影响。

期限利差修复依靠短期利率下行

回头看年初至今的期限利差收窄的过程。经济企稳回升,但并非处于持续上行期,市场也不认为未来经济会快速反弹;PPI冲高回落,并未带动CPI上升,市场对未来的通胀预期一直偏弱,并无明显变化;短期资金利率SHIBOR则持续走高。与此同时,期限利差不断收窄。

因而,资金面的持续偏紧,短期利率的连续上行是构成本轮利差倒挂的主要原因,而经济增速、通胀等因素对于本次期限利差的变化影响相对较小。更进一步讲,站在当前时点看未来,通胀上行的压力并不大,长期通胀反而有继续走低的预期,而经济增速也不会明显地加速上行,因而期限利差的修复也只能通过短期利率稳定甚至下行来实现。

猜你喜欢

股市动态分析(2022年14期)2022-07-13

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

魅力中国(2018年1期)2018-07-24

债券(2017年2期)2017-03-18

债券(2016年6期)2016-05-14

云南大学学报法学版(2004年6期)2004-02-03