坏账准备:财务人员的良心账

2017-08-14 22:33李国强

证券市场周刊 2017年28期

李国强

由于坏账准备要进入当期费用,会影响当期的利润情况。因此,尽管坏账准备的比例有严格要求,但是各企业自行操作的水分还是非常大的。

自从A股有了ST机制以来,减值准备尤其是坏账准备就成了上市公司盈余管理的“缓冲区”。

坏账准备是什么意思?按照定义,是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期费用。实际发生坏账时,直接冲减已计提坏账准备,同时转销相应的应收账款余额的一种会计处理方法。

简单讲,就是别人欠你的钱,因为倒闭、重组等各种原因,有可能有一部分永远不会还了。你需要合理估计一个比例,将这一部分在当期费用里处理掉。由于坏账准备要进入当期费用,因此会影响当期的利润情况。

尽管坏账准备的比例是有严格要求的,但是各企业自行操作的水分还是非常大的。一方面,通常情况下,一个企业的客户众多,审计机构无法一一核实;另一方面,个别不负责任的事务所会和企业串通,一起修饰坏账准备的提取情况。

有些业绩不确定的企业,为了避免突如其来的绩效下滑导致ST,便在效益好的时候多提坏账准备,遇到效益不好的时候,少提或者不提坏账准备。

财务人员通常把应收账款、预付账款和其他应收款统称为“三项债权”,其中,应收账款和其他应收款需要计提坏账准备。

在实际操作中,坏账准备都为投资者挖了哪些坑?先说说我的操作经历:

某年因为市场形势太差,公司并未完成预期的利润指标。这对股价的影响是巨大的。从坏账准备里,是不是能挤出点利润来?

不过,调整归调整,也得符合会计准则,不能违法。根据公司当时执行的会计政策,三年以上的应收款是100%全额计提坏账准备,我列出了应收款涉及的几千个客户明细。然后统计出每一笔的发生时间,突然有了一个主意。

A客户长期欠我公司1000万元,今年还了100万元,所以在三年以上的应收账款列表里,这个客户有900万元。我找到那张还款凭证,然后稍作修饰,变成了今年还款1000万元,然后又发生了900万元欠款。那么,这笔“新”发生的900万元,就不是三年以上的应收账款了,而是不需要计提坏账准备的六个月以内了。由此,今年的利润表上,就“节约”出来1000万元利润。

投资者自然无法从上市公司公布的年报里看到如此清晰的修饰过程,但是却能从其三项债权和坏账准备的明细表里看出一些端倪。

中机电力的小算盘

2016年11月,天沃科技(002564.SZ)通过现金收购的方式并表中机电力,查阅中机电力历年财报和天沃科技的资产变更情况,几乎可以确认这是一个实质“借壳上市”的案例。同年4月,中机电力还有一次和ST东晶(002199.SZ)的短暂接触,试图借壳上市。一般情况下,中字头的企业是不愁上市的,某些央企甚至可以为了获得一个吉利的股票代码推迟上市,这家企业为何如此迫切上市?

一切秘密都藏在财报里。

中机电力全名中机国能电力工程有限公司,但实际上是民营企业起家,2002年成立,当时叫上海协电电力技术有限公司,后被中机国能工程有限公司(此处没有“电力”俩字,是真正国企)参股50%左右。随着不断增资和股东加入,中机国能工程有限公司目前的股份稀释为33%左右,仍为第一大股东。这并非一家传统意义上的国企。

从其审计后的连续三年年报来看(2016年为1-7月),资产总值、盈利能力均处在稳定期,年净利润在2.5亿-3亿元之间。仅从主要指标看,其主营业务受市场波动影响较小。拆解其年报内容,可以发现,公司的主要客户为国内各大电厂、炼厂,为这些公司生产技术含量较高的压力容器等设备。根据天沃科技2017年7月份的公告,当前在手的订单高达183亿元。

2016年1-7月,中机电力三项应付款高达26亿元;2017年1-3月,合并中机电力后的天沃科技三项应付款高达20亿元,因此坏账风险较大。

中机电力7月31日的财报中,列出了排名前五名的应收账款客户明细,这五个客户应收账款12.36亿元,为之计提了7600多万元的坏账准备。

有一個细节引起了我的注意:第四大客户中机国能电力投资集团有限公司计提了10%共计1700万元的坏账准备,看名称似乎是一条战线的企业,经核实也确实是关联公司,按理说关联公司是可以不计提坏账准备的。根据中机电力的坏账准备计提标准,可以推算出1-2年的应收款计提坏账准备标准是10%,那么,中机国能电力投资集团有限公司应该出现在往年的1年以内的客户列表里和2016年年报中2-3年的客户列表里,然而这家客户并没有出现在2015和2014年的应收账款客户明细中。

在2016年合并中机电力后的天沃科技年报里,前五名客户被隐去了公司名称,其合计12.6亿元的应收账款中,仅有8700万元列在2-3年,其余的全部列在1年以内和1-2年。同时,当年也没有发生坏账损失。

通过对比,虽然存在着这家客户的欠款在不同的报告期因为金额巨幅变动突然出现和消失在前五名列表的可能,我们仍然可以初步判断:中机电力和天沃科技的坏账准备提取情况是可疑的。

2017年一季报显示,天沃科技的净利润是4852万元,仅这一家客户的坏账准备对天沃科技的利润影响就超过三分之一。而天沃科技的应收账款账面余额超过20亿元,还有多少坏账准备存在问题?

细观中机电力借壳时的负债情况,一年内需支付的款项高达26亿元,账面只有不到8亿元现金。虽然握着上百亿元的订单,偿债压力却非常大,这就是它千方百计都要上市融资的主因吧!

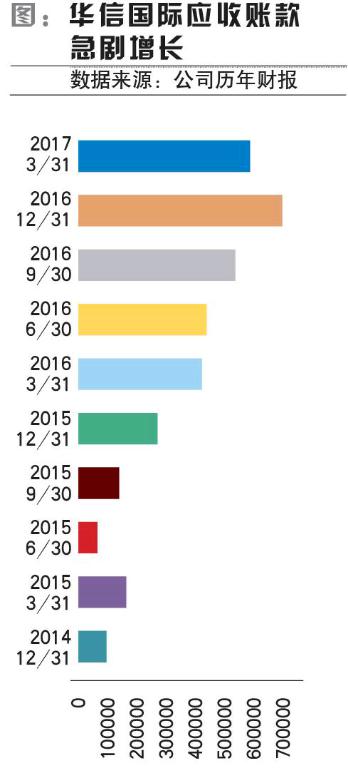

收购别人的债权—华信国际

在对A股的三项债权进行分析的时候,我把三项债权占总资产的比例进行了排名,排在前列的除了各ST股外,华信国际(002018.SZ)也名列其中,三项债权占总资产的比例竟有83.95%。

2014年的财报中,应收账款约9亿元。2015年财报勉强也算正常,应收账款大约27亿元。从2016年季报开始,应收账款开始打着滚往上翻,到了2016年的年报,应收账款高达70亿元之多。

2015年,公司经历了一次重组,一家成品油销售企业进入,营收结构和现金流发生了较大变化。恰好我也在成品油销售企业做过财务报表,这个行业现金流可观,基本是卖方市场,很少出现较大额、长期的赊销,不可能有如此高比例的债权。再仔细看一下年报,能源和化工产品占到营收的97%,但营收中有1.73%的保理业务收入——年报里解释如此高额的应收账款:因新增保理业务所致。

什么是保理业务?标准定义如下:卖方将其现在或将来的基于其与买方订立的货物销售/服务合同所产生的应收账款转让给保理商(提供保理服务的金融机构),由保理商向其提供资金融通、买方资信评估、销售账户管理、信用风险担保、账款催收等一系列服务的综合金融服务方式。通俗讲,就是买来别人的债权,然后替人收债的。

如此高额的应收账款,提了多少坏账准备?比例是0.31%,这么低的比例恐怕是A股上市公司里最低的。

通常保理业务揽收的都是一年内甚至六个月内的债权,因此理论上坏账风险相对较小,但是话又说回来,时间又短、风险又小的债权,企业干吗要卖掉?我也曾经手过成品油销售行业相关的保理业务,不乏存在骗取资金的案例,以至于某些成品油销售央企在标准合同文本上特意打上“本合同不得办理保理业务”的标签。

陆金所2.5亿元的保理业务坏账事件(2015年3月,陆金所爆出2.5亿元坏账,因平安国际商业保理天津有限公司的借款项目出现问题)余波未平,加强保理业务的风险意识的尤闻在耳。

所以,看着华信国际70亿元的应收账款却只有2200万元的坏账准备时候,我还是替中小股东捏着一把汗。

猜你喜欢

青年生活(2019年7期)2019-09-10

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

职工法律天地·下半月(2017年9期)2017-08-25

科学与财富(2017年15期)2017-06-03

股市动态分析(2016年16期)2016-10-18

中国房地产·综合版(2016年4期)2016-04-21

投资与理财(2016年2期)2016-02-04

集装箱化(2014年7期)2014-08-14

环球时报(2012-02-10)2012-02-10