安徽省“4321”政银担风险分担模式的稳定性研究①

2017-08-16 10:38黄华继任筱翮

聊城大学学报(自然科学版) 2017年2期

黄华继 任筱翮

(安徽财经大学金融学院,安徽蚌埠233030)

安徽省“4321”政银担风险分担模式的稳定性研究①

黄华继 任筱翮

(安徽财经大学金融学院,安徽蚌埠233030)

金融扶贫中的一个关键问题是风险分担,该问题的妥善解决在一定程度上关系到金融扶贫的实际运行和成效.安徽省“4321”政银担风险分担模式是一个成功的典范,本文首先是详细分析该模式的特征,其次,运用博弈论对该模式的稳定性进行分析,得出信息共享机制、风险分担比例的合理性以及小微企业的违约率都会影响“4321”政银担风险分担模式的稳定性.最后,在此基础上,提出应健全和完善信息共享机制、引入保险和新的风险分担主体以及金融应支持精准扶贫的政策建议.

金融扶贫,精准扶贫,政银担,风险分担模式,稳定性

近几年的中央一号文件对扶贫工作都提出了新的要求,2016年中央一号文件中提出:实施精准扶贫,精准脱贫,因人因地施策,分类扶持贫困家庭,坚决打赢扶贫攻坚战,通过各种措施解决5000万左右贫困人口脱贫;对完全或部分丧失劳动能力的2000多万贫困人口,全部纳入低保覆盖范围,实行社保政策兜底脱贫.在具体扶贫攻坚中,党和政府注重改革现行思路和方式,变大水漫灌为精准滴灌,变“输血”为“造血”,变重GDP为重脱贫成效.党的十八届五中全会明确指出,农村贫困人口脱贫是全面建成小康社会最艰巨的任务,也是全面建成小康社会的标志性指标.可见,党和国家对扶贫工作的重视程度,在扶贫工作中对那些具有融资需求的扶贫对象金融起着至关重要的作用.2016年3月16日,中国人民银行等七部门联合印发了《关于金融助推脱贫攻坚的实施意见》,从准确把握总体要求、精准对接多元化融资需求、大力推进普惠金融发展、充分发挥各类金融机构主体作用、完善精准扶贫保障措施和工作机制等方面提出了金融助推脱贫攻坚的细化落实措施,对深入推进新形势下金融扶贫工作进行具体安排部署.

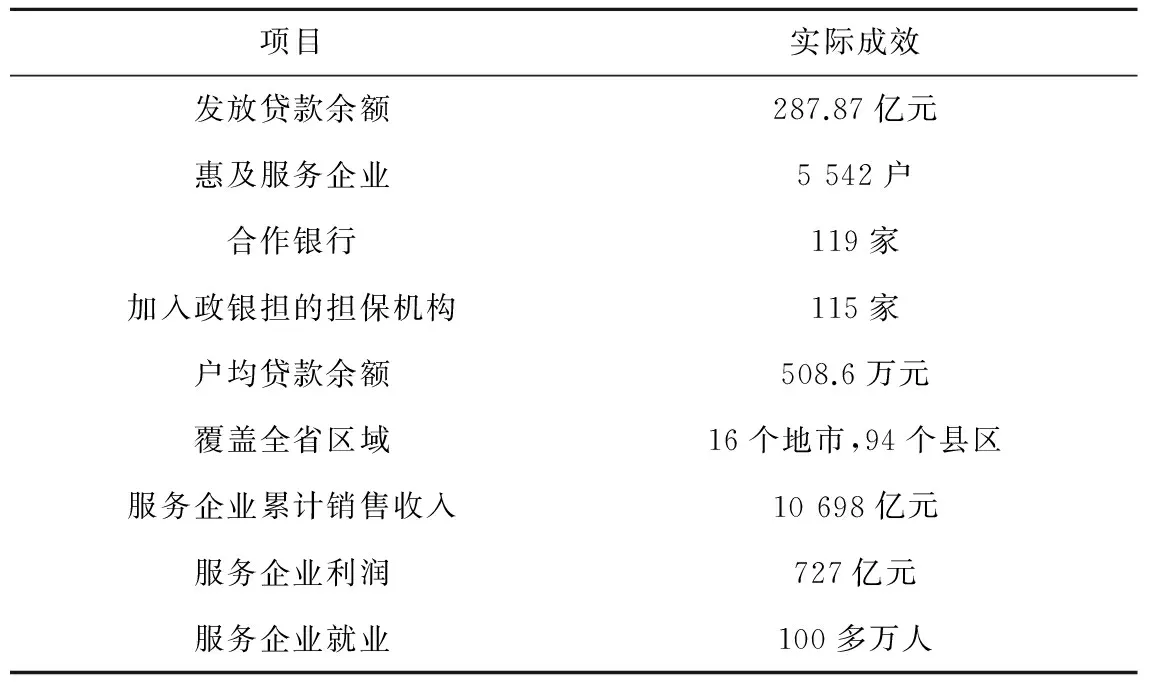

安徽省对金融扶贫工作也相当重视.2016年2月1日,安徽省政府办公厅印发《关于推进金融扶贫工程的实施意见》,指出:发挥金融贫困地区发展和贫困农户增收的作用,创新金融服务产品,健全金融服务体系,大力推进精准扶贫、精准脱贫,同时提出扶贫攻坚期内的主要目标、加大金融精准扶贫力度以及支持新型农业经营主体、扶贫龙头企业发展扶贫产业.在金融扶贫中往往会出现政策性与商业化运作之间的矛盾、收益难以覆盖风险以及金融机构的内生动力不足等问题,这时一个科学合理的风险分担模式就显得尤为重要.安徽省2014年推出的“4321”政银担风险分担模式为破解金融扶贫中出现的问题提供了可行的路径,起到了很好的示范作用并且成效显著(如表1).虽然这种模式成效显著,但是,稳定性到底如何?值得我们研究和探讨,因为该风险分担模式的稳定性会直接影响模式的可持续性和推广价值.因此,本文对“4321”政银担风险分担模式稳定性的研究具有较强的理论意义和现实意义.

表1 截止2015年底,“4321”政银担风险分担模式的实际成效情况

项目实际成效发放贷款余额287.87亿元惠及服务企业5542户合作银行119家加入政银担的担保机构115家户均贷款余额508.6万元覆盖全省区域16个地市,94个县区服务企业累计销售收入10698亿元服务企业利润727亿元服务企业就业100多万人

1 文献综述

对于金融扶贫的研究主要集中于金融扶贫的困境与对策、效率与成效以及风险分担三个方面.首先,关于金融扶贫的困境与对策方面,王鸾凤,朱小梅等(2012)通过对湖北省金融扶贫的研究,发现农村金融服务主体单一、农村金融排斥严重,金融扶贫的效应不明显,造成这种结果的原因是保险制度、信用制度以及产权制度不健全,在此基础上提出应提高农业保险的质量、推进农村综合产权市场建设,进而提供农村金融扶贫的效率[1];古洁(2016)以海南省为例,通过对农村贫困地区现状以及金融扶贫中存在的主要问题的分析,提出应加快农村信用体系建设、完善融资担保平台、丰富融资保险品种等七个农村金融扶贫的策略[2];吴义能,叶永刚等(2016)通过研究发现目前金融扶贫主要是传统的信贷模式,存在重大缺陷,提出了综合金融扶贫工程的思想,该理论在湖北省已很好地付诸实践,经住了实践的检验,具有很好的推广价值[3].其次,关于金融扶贫的效率和成效方面,禄兴能,周伟(2014)运用DEA分析方法以六盘山连片特困区为例对2010-2012年的金融服务效率进行实证研究,得出该地区金融服务效率低下,并且内部存在一定的差异,主要原因是纯技术效率和规模效率低下,并在此基础上基础金融精准扶贫的政策建议[4];邓坤(2015)以秦巴山区巴中市为例,运用2011年一季度到2014年四季度的面板数据进行回归分析,发现涉农贷款占比增加并不能增加农民收入,起到真正的金融扶贫惠农的作用[5].最后,关于金融扶贫风险分担方面, 张乐柱,李海辉(2014)对佛山市三水区“政银保”农业贷款模式进行研究,发现此种模式是在各方利益目标约束条件下形成相互认同并可承受的风险分担安排,是一种制度上的创新并且在实践中成效显著[6].冯超(2015)指出在我国担保机构与银行合作的过程中处于弱势地位,银保风险分担存在不合理之处,同时通过对按比例分摊违约损失模式、担保机构免缴保证金模式以及银担追偿责任新模式三种典型模式的比较,提出应完善我国银保风险分担模式的几点政策建议[7];李铁宁,罗建华等(2016)构建了既有激励补偿又有风险补偿的模型,通过Matlab软件对模型进行测算得出政府担保最优补偿模式,并指出这种补偿模式要优于传统的政府财政补贴方式,更有利于担保企业经营效益的提高[8].

对于金融扶贫的研究,学者们在分析金融扶贫困境的基础上,提出了一些针对性的对策建议;为了对目前金融扶贫进行评价,于是开始对金融扶贫的效率和成效进行研究;金融扶贫中一个关键的问题就是风险分担,这方面的研究较多,提出了很多风险分担的模型以及风险分担模式.学者们在这些方面的研究取得很多有价值的成果,在一定程度上为金融扶贫的推进提供了借鉴和参考,但是,也存在一些缺陷与不足,其中研究金融扶贫风险分担模式稳定性方面的文献较少.本文通过对安徽“4321”政银担风险分担模式稳定性的分析,试图理清该模式稳定性的影响因素,希望为该模式的可持续性和进一步推广提供支撑.本文接下来的内容安排为:首先对“4321”政银担风险分担模式的特征进行分析;其次,对“4321”政银担风险分担模式稳定性进行博弈分析;最后,得出结论并在此基础上提出针对性的政策建议.

2 “4321”政银担风险分担模式的特征分析

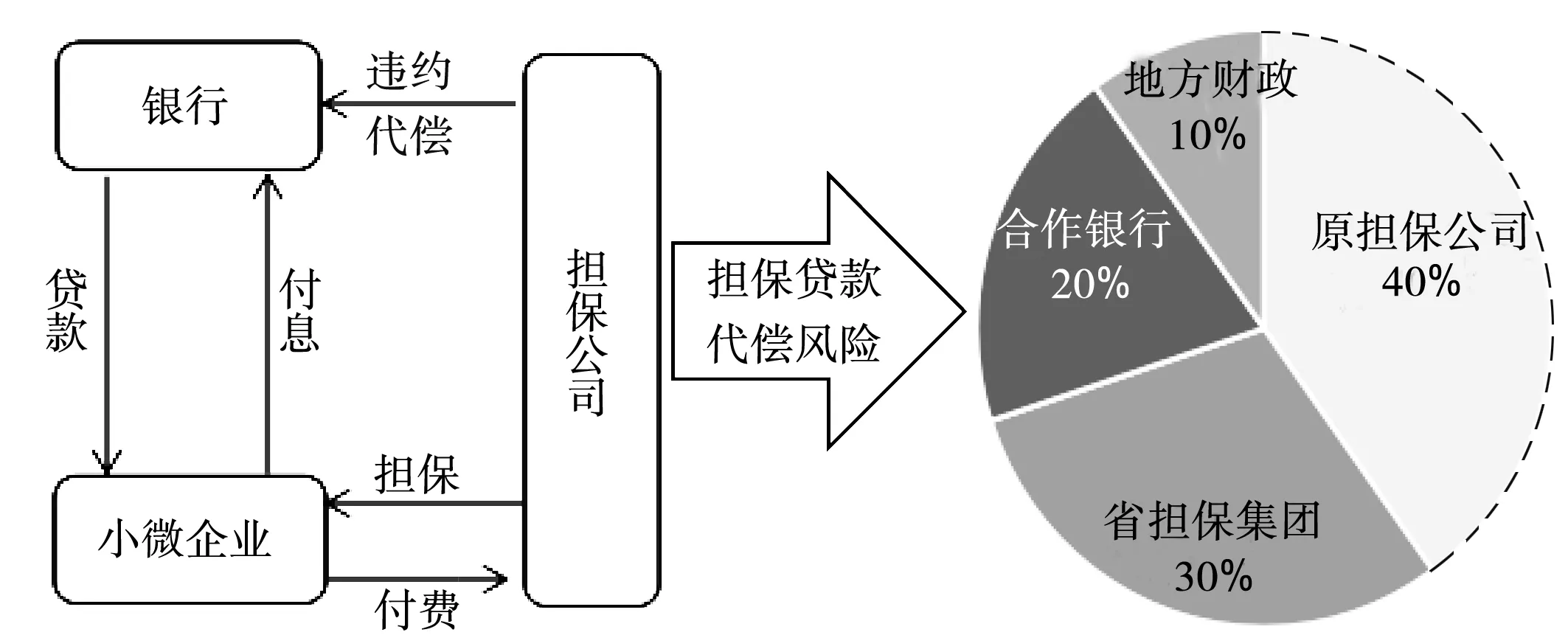

图1 “4321”政银担风险分担模式具体流程

2014年对于担保贷款的代偿安徽省开始改变由融资担保公司承担全额代偿风险、政府补贴融资担保公司的传统模式,引入政府、再担保、银行共同分担风险的机制.所谓的“4321”政银担风险分担模式就是在这种背景下产生的,其核心内容:对于小微企业担保贷款出现的代偿,由原担保机构承担40%,安徽省信用担保集团承担30%,合作银行承担20%,地方财政承担10%,这是一种典型的金融扶贫风险分担模式.金融扶贫的对象包括贫困户、新型农业经营主体以及小微企业等,这种针对小微企业担保贷款代偿的风险分担模式,同样可以移植到其他金融扶贫的对象上去.这种风险分担模式是政府作为和市场作用的有效结合,同时也是政策性和商业化的有机结合,为合作银行和担保机构解决了后顾之忧,让更多的资金注入“三农”和“小微”,从而为金融精准扶贫的开展提供了强有力的支撑.“4321”政银担风险分担模式具体流程如图1所示.

该种风险分担模式最大的特点就是减轻了担保公司的代偿压力,让其风险承受能力提高了2.5倍;合作银行的信贷风险敞口也提高了80%(与之前的自主发放贷款相比);同时经测算,政府1亿元财政资金的投入可以撬动100亿元的贷款资金流向“三农”和“小微”.由此可见,这是一个政府、银行和担保机构多方共赢的合作模式.银行20%的代偿责任让银行也参与到贷前审查和贷后管理中来,避免把包袱全部甩手给担保机构,这样使二者成为一个利益共同体;省担保集团通过参股、入股的方式把全省的政策性担保机构串联起来,很好地解决了担保公司与银行单个对接、合作不畅的问题.这样政府、银行与担保机构可以信息共享,因此,“4321”政银担风险分担模式又是一个信息共享机制,从而在一定程度上缓解了贷款过程的信息不对称问题,有效地降低了风险.

接下来我们通过与“银行+小微企业(贫困户)”、“银行+担保机构+小微企业(贫困户)”风险分担模式进行比较,来突显“4321”政银担风险分担模式的优势和特征.

2.1 与“银行+小微企业(贫困户)”风险分担模式的比较

图2 “银行+小微企业(贫困户)”风险分担模式

“银行+小微企业(贫困户)”风险分担模式是指银行自主向小微企业(贫困户)发放贷款,在出现违约时风险完全银行承担,是一种比较传统、单一的风险分担模式.

由图2可知,此种风险分担模式中银行属于风险全部承担者,由于小微企业(贫困户)信用状况不好、财务不完善、偿贷能力有限,再加上缺乏合适的抵押和担保,违约风险较高,从而银行发放贷款的交易成本较高,收益难以覆盖风险,不像“4321”政银担风险分担模式中银行对于代偿只要承担20%的风险.这样一来银行支持“三农”和“小微”的内在需求就不足,不愿意发放贷款,从而金融扶贫就失去了内在源泉,因此,“银行+小微企业(贫困户)”风险分担模式在金融扶贫中不能有效的发挥风险分担的作用,其实用性也大打折扣.

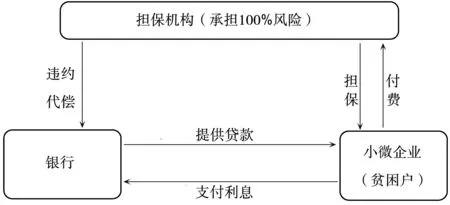

2.2 与“银行+担保机构+小微企业(贫困户)”风险分担模式的比较

图3 “银行+担保机构+小微企业(贫困户)”风险分担模式

“银行+担保机构+小微企业(贫困户)”风险分担模式是指担保机构给小微企业(贫困户)提供担保,银行在有担保的前提下向小微企业发放担保贷款,当出现违约时,担保机构承担100%代偿风险的一种风险分担模式.实质上这是一种担保贷款,也是一种比较单一的风险分担模式,违约风险由银行转移到担保机构,担保机构变为完全风险承担者.

由图3可知,小微企业在担保机构的担保下,银行对小微企业提供担保贷款,小微企业既要给担保机构支付担保费用又要给银行支付利息,一旦小微企业违约,则担保机构要承担100%代偿风险.在此种风险承担模式下,银行更愿意向小微企业发放贷款(与“4321”政银担风险分担模式),因为银行的风险完全转移到担保机构,同时银行也省去了贷前审查和贷后管理成本,从而交易成本大大降低.但是,相对于政银担风险分担模式(担保机构分担40%风险),“银行+担保机构+小微企业(贫困户)”风险分担模式中担保机构要承担100%代偿风险,此时担保机构由于承担较大风险,有时收益难以覆盖风险,因此,其内在需求和动力就不足,现实中参与这种风险分担模式的担保机构大多为政策性担保机构,其目的完全为政策性的.在此种风险分担模式中,小微企业由于自身信用状况不好以及缺乏合适的抵押品,要想获得贷款,选择担保也是勉为其难的选择,在这过程中小微企业既要支付利息又要支付担保费用,再加上小微企业微利的经营特征,所以,小微企业承担的成本压力挺大.总之,在“银行+担保机构+小微企业(贫困户)”风险分担模式中担保机构承担风险过大、小微企业成本压力较大,尽管银行意愿强烈,这种风险分担模式在实际运行过程中的稳定性和可持续性也存在问题.

3 “4321”政银担风险分担模式稳定性博弈分析

3.1 模型假设及参数设定

基于分析问题需要现作几点假设:博弈涉及三个主体,分别为合作银行、担保机构、小微企业(贫困户),其中地方财政和省担保集团在风险分担模式中主要是出于政策性目的的,所以在博弈分析中就不加以考虑.通过两个博弈模型来分析,分别是银行与小微企业之间的博弈、担保机构与小微企业之间的博弈;存在信息不对称,包括两个层面,一是银行和担保机构对小微企业的经营状况、财务状况以及信用状况等信息的了解较少,处于信息劣势,二是银行或担保机构想要获得这方面的信息要付出较高的交易成本;经济人假设,即博弈双方在交易过程中以追求利益最大化为最终目的;该博弈过程为一次性博弈,而非重复博弈过程.

3.2 模型构建与推演

表2 小微企业与银行博弈的支付矩阵

小微企业银行放贷不放贷还款(R-I-F-C1,I-C2)(-C1-F,0)违约(R-L-F-C1,-20%Aρ-C2-C3)(-C1-F,0)

众所周知,小微企业有着强烈的融资需求,所以其总是积极向银行申请贷款.银行在收到小微企业贷款申请后,有两种选择:放贷与不放贷,同时,小微企业也有两种选择:还款与违约.当银行不放贷时,小微企业的不管是选择还款还是选择违约,银行的收益(或损失)都是0,而小微企业所支付的成本C1+F;当银行选择放贷时,小微企业若选择还款,则小微企业的收益为(R-I-F-C1),银行的收益为(I-C2),小微企业若选择违约,则小微企业的收益为(R-L-F-C1),银行的收益为(-20%Aρ-C2-C3).具体的支付矩阵如表2.

当银行不放贷时,小微企业无论是还款还是违约,收益是一样的,都为-C1-F,所以两种策略(还款,不放贷)和(违约,不放贷)无差异.当银行放贷时,如果R-I-F-C1>R-L-F-C1,即I 从决策的先后顺序看,银行决策在前,小微企业的决策在后.银行放贷与否,取决于追求自身利益最大化的考虑,现假设银行的期望收益函数为E(ρ),则 E(ρ)=ρ(-20%Aρ-C2-C3)+(1-ρ)(I-C2), (1) 令E(ρ)=0得出 (2) 表3 小微企业与担保机构博弈的支付矩阵 小微企业担保机构担保不担保还款(R-I-F-C1,F-C*2)(-C1,0)违约(R-L-F-C1,-40%Aρ-C*2-C*3)(-C1,0) 同理可知:从决策的先后顺序看,担保决策在前,小微企业的决策在后.担保机构担保与否,取决于追求自身利益最大化的考虑,现假设担保机构的期望收益函数为E*(ρ),则 E*(ρ)=ρ(-40%Aρ-C2-C3)+(1-ρ)(F-C2), (3) 令E*(ρ)=0得 (4) 3.3 稳定性影响因素分析 4.1 结论 通过对“4321”政银担风险分担模式的特征分析和稳定性博弈分析,主要得出以下几点结论:第一,“4321”政银担风险分担模式相对传统的风险分担模式具有更强的稳定性,参与风险分担的各主体能够风险共担、利益共享.担保机构代偿压力减轻,风险承受能力提高2.5倍,合作银行风险敞口提高了80%,财政资金的运用效率大大提高.第二,信息共享机制影响着政银担风险分担模式的稳定性.这种信息共享既包括各风险分担主体之间的信息共享,也包括主体内部的信息共享,信息共享越充分,信息共享平台越健全、机制越完善,信息不对称就会缓解,从而此种风险分担模式的稳定性就会越强.第三,风险分担比例的合理性将会在很大程度上影响政银担风险分担模式的稳定性.这种风险分担比例在各分担主体之间是此消彼长的关系,在风险分担时要充分考虑各主体的风险承受能力,尽量避免一头倾,使其收益难以覆盖风险.这种风险分担比例越合理,能充分照顾各方的利益,则这种模式的稳定性就越好.第四,融资的小微企业的违约率越低,政银担风险分担模式的稳定性则越强. 因为小微企业违约率降低的话,担保贷款的代偿风险就会越小,从而各主体分担的风险就越小,所以,从小微企业入手,是提高该种风险分担模式稳定性的根本举措. 4.2 政策建议 基于以上得出的结论,本文提出以下几点针对性的政策建议:第一,健全和完善信息共享机制.提高“4321”政银担风险分担模式各风险分担主体之间以及主体内部的信息共享程度,包括合作银行、担保机构、省担保集团以及地方政府之间信息能够充分有效的共享,同时合作银行之间、担保机构之间信息也应该共享,只有这样才能形成一个完善的信息共享机制,从而降低对小微企业或贫困户的信息不对称,最终增强这种风险分担模式的稳定性.第二,引入保险和新的风险分担主体.“4321”政银担风险分担模式代偿风险只在金融体系内部以及政府之间进行分担,由于小微企业或贫困户有着天然的弱质性,生产经营容易受到自然灾害、市场价格波动等因素的影响,抗风险能力较差,这时引入保险就非常必要,为防止违约增添了又一道保障,从而降低了风险向外转移.同时,在金融体系外引入像家庭农场、龙头企业等新的风险分担主体,让小微企业、贫困户融入价值链中,从而降低金融体系和政府的风险压力,提高该模式的稳定性.第三,金融应支持精准扶贫.首先,扶贫的对象要“准”,金融资金应投向贫困户、小微企业等需要脱贫的对象;其次,资金的投向要“精”,不是不管什么项目都要投,资金应投向能让贫困户持续增收的项目上去.只要坚持精准的原则,才能使金融扶贫起到应有的效果,同时也可以降低风险,使“4321”政银担风险分担模式为安徽金融扶贫保驾护航. [1] 王鸾凤,朱小梅.农村金融扶贫的困境与对策—以湖北省为例[J].国家行政学院学报,2012,11(6):99-103. [2] 古洁.农村贫困地区金融扶贫策略研究—以海南省为例[J].哈尔滨金融学院学报,2016,3(2):48-51. [3] 吴义能,叶永刚等.我国金融扶贫的困境与对策[J].统计与决策,2016,25(9):175-178. [4] 禄兴能,周伟.六盘山连片特困区金融服务效率水平实证研究[J].西部金融,2014,71(3):76-78. [5] 邓坤.金融扶贫惠农效率评估—以秦巴山区巴中市为例[J].农村经济,2015,17(5):86-91. [6] 张乐柱,李海辉.“政银保”农业贷款模式绩效及制度创新解析—基于佛山三水的经验[J].广东农业科学,2014,26(16):215-219. [7] 冯超.银担风险分担的最新实践和发展路径探析[J].武汉金融,2015,55(3):50-52. [8] 李铁宁,罗建华.多目标政府补偿的担保优化模型及模型研究[J].金融理论与实践,2016,34(12):43-47. Research on Stability of “4321”Government,Bank and Guarantee Risk Sharing Mode in Anhui Province HUANG Hua-ji REN Xiao-he (Anhui University of Finance and Economics, Bengbu 233030,China) Risk sharing is a key problem for financial poverty alleviation,to a certain extent,the proper solution of the problem is related to the practical operation of financial poverty alleviation and results.Anhui “4321”government,bank and guarantee risk sharing mode is a successful model.Firstly,this paper analyzes features of the model in detail;Secondly,we analyze the model's stability by using the game theory,it is concluded that information sharing mechanism,the rationality of the risk sharing proportion and micro and small enterprises default rates will affect the stability of“4321”government,bank and guarantee risk sharing mode.Finally, based on this,we puts forward some policy suggestions:we should improve and perfect information sharing mechanism,introduce insurance and a new subject of risk sharing and financial support should be precise to poverty alleviation. financial poverty alleviation,accurate poverty alleviation, governmentbank and guarantee,risk sharing mode,stability 2016-12-20 中华全国供销合作总社科研项目(GXZSKY201105);安徽省金融学会课题;安徽省高等学校人文社会科学研究项目;安徽财经大学2017年大学生科研创新基金项目资助 黄华继,E-mail:84509089@qq.com. F830.33 A 1672-6634(2017)02-0069-06

4 结论与政策建议

猜你喜欢

数学教学通讯·小学版(2022年4期)2022-05-29

今日农业(2019年14期)2019-09-18

今日农业(2019年16期)2019-09-10

今日农业(2019年12期)2019-08-13

瞭望东方周刊(2018年4期)2018-02-01

High Technology Letters(2017年3期)2017-09-25

银行家(2017年1期)2017-02-15

华人时刊(2017年19期)2017-02-03

中国老区建设(2016年3期)2017-01-15

邢台学院学报(2016年4期)2016-02-28