证券市场的期现基差与流动性

2017-08-30 06:56李蒲江郭彦峰

管理科学 2017年4期

李蒲江,郭彦峰

1 西南财经大学 经济与管理研究院,成都 610074 2 西南财经大学 金融学院,成都 610074

证券市场的期现基差与流动性

李蒲江1,郭彦峰2

1 西南财经大学 经济与管理研究院,成都 610074 2 西南财经大学 金融学院,成都 610074

2015年股市危机期间中国证券市场的流动性尽失,甚至一度出现“千股跌停”这一罕见情形,监管层随后对股指期货和股市现券卖空进行最为严厉的限制,这一系列举措给实证研究带来一个很好的拟自然实验场景,用来研究中国证券市场的流动性和期现基差问题。

选取中国沪深300股票指数和沪深300股指期货的5分钟高频数据和日度低频数据为样本,以经典的金融学套利交易理论为基础,对2015年股灾监管前后划分样本区间,使用VAR模型和OLS回归对市场的流动性和期现基差进行分析。

研究结果表明,期现基差是导致套利交易的原因,进而造成订单不平衡,从而减弱了流动性。期现的正向基差比负向基差对流动性的影响大,且这种非对称效应在极端行情下差别更大;当期现基差为正时,套利者可以很容易的卖空股指期货并做多现货,这种订单的不平衡引起现货市场的流动性增加,但是一旦出现负向期现基差,很难卖空股票现货同时做多股指期货,导致流动性下降;高频和低频数据的结论都证明正向期现基差会引发套利,从而使流动性增加。在股指期货和融券交易被限制后,套利交易难以有效进行,期现基差为负,无法通过套利交易增加流动性,这可能是造成2015年股市危机期间流动性尽失的一个原因。

研究结论不仅对2015年中国股市危机期间流动性缺失提供了一种解释,同时也对监管机构如何应对股票市场危机具有启发意义。

期现基差;流动性;套利交易;股市危机

引言

在2015年股市危机期间,中国证券市场行情下跌速度之迅猛、程度之深在整个A股历史上前所未有。上证综指从2015年6月13日开盘5 174点到2015年7月8日收盘3 507点,短短20多个交易日,累计下跌幅度达到32%,在下跌过程中造成的市场“踩踏”导致股市出现每日近千只个股跌停和数百只股票停牌,机构也无法止损,整个股市丧失了作为交易平台的流动性。

2007年全球金融危机时,各国对于卖空都有所限制,但限制程度却各不相同。美国、英国和加拿大等只是对金融企业类股票进行了限制,而非所有股票;意大利、日本和西班牙等则全面禁止做空。但这些国家普遍没有对股指期货进行限制,所以期现基差套利策略仍然可以操作。反观在2015年6月13日中国股灾开始到7月股灾最严重的期间,监管层通过追加保证金(套保盘从10%提高到20%,投机盘从10%提高到40%)、调高交易手续费率(从0.005%提高到0.230%)和限制开仓手数(每日每个投资账户不得超过10手)等手段严格限制股指期货交易。在股票现货市场上,融券完全被禁止,后来则变成从(t+0)交易变为(t+1)交易,这在以往中国证券市场中是没有出现过的。对比国内外股市危机期间的不同限制措施,可以发现在2015年中国股市股灾期间对股指期货和卖空交易的极端限制导致套利机制完全失灵,这给本研究带来一个很好的拟自然实验场景来研究市场的流动性与期现基差的关系。

1 相关研究评述

对于期现基差与流动性关系问题的研究,一些学者认为投资者会通过期现货的套利交易机制来纠正错误定价,从而改变流动性,提高市场效率,在此推理下,期现基差与流动性的关系依赖于套利活动,而套利活动能否有效进行又有赖于流动性状况[1]。ROLL et al.[2]使用VAR模型对纽约证券交易所的期现基差和流动性进行研究,发现二者间呈正相关性,并具有显著的双向格兰杰因果关系,大的期现基差会引起大的套利交易;KUMAR et al.[3]的研究确认套利活动和期现基差会受到流动性的极大影响;KADAPAKKAM et al.[4]同样认为印度市场上存在的期现基差与流动性的关系是由于套利交易所致。

就期现基差与流动性之间的作用机制方面,已有研究做了进一步的探讨。CHORDIA et al.[5]认为期现基差增大会导致套利交易增多,使订单的非平衡性增加,从而减弱了即期和持续的流动性;CHEN et al.[6]得出期现基差可能是由市场整体的波动性而引起的结论;CHORDIA et al.[7]同样认为股票市场的波动率会对流动性产生较强冲击;特别地,LIEN et al.[8]扩展了ROLL et al.[2]的研究,分析期现基差与现货流动性之间的非线性关系,尤其是尾部相关性,发现上尾相关性显著为正,而下尾相关性并不显著,说明期现基差缩小不一定就必然伴随着流动性的增加,但期现基差扩大一定会导致流动性的下降,极端情况下,流动性甚至会枯竭,此时套利交易无法进行,套期保值变得无效[8-10]。

中国国内方面,WANG et al.[11]使用Granger因果检验和均值回复模型研究中国黄金市场期现基差和期货流动性之间的关系以及流动性对套利交易的影响,发现流动性与期现基差间的关系并不稳定,一定程度上依赖于市场是否有效;HAN et al.[12]利用2015年中国股市危机的自然实验机会,探讨流动性与市场定价效率之间的关系,发现套利区间的转移导致期现基差与流动性之间的关系崩溃,证实期现基差与流动性之间的关系的确源于套利活动,而非其他的被忽略因素;陈远雄[13]利用中国股票和指数期货市场数据,使用与LIEN et al.[8]同样的方法,研究期现基差与流动性之间的非线性关系,得出与LIEN et al.[8]同样的结论。

综观已有研究不难发现,目前有关流动性与期现基差关系的研究已比较深入[14],但仍然存在一些可以改进的地方。在研究方法上,以向量自回归模型(VAR)[15-16]和Granger因果检验[17-18]为主,也有利用Copula模型探讨二者间非线性关系的研究[19-20],但都无法避免双向因果关系的问题;在研究结论上,二者关系呈现时变性,在市场正常时期,流动性与期现基差间常存在着双向的因果关系[21-22],市场效率较高,但在市场危机期间,这种关系可能发生变化[23]。已有研究存在不足之处,①可能存在遗漏变量偏差,GRANGER[24]、LÜTKEPOHL[25]认为遗漏变量带来的偏差较大;赵胜民等[26]认为稳定的收敛关系需要避免遗漏较多的变量个数;STOCK et al.[27]认为引入自回归模型可以一定程度上减轻这一问题,如果有同时影响两个变量间关系的其他变量未被考虑,则二者间的因果关系有可能是虚假的或被错误测度的。②研究期间大都针对全样本,没有独立考虑市场危机期间[28-29],或者只针对某些特定时期下的极端情况[30-31],但忽视该期间和极端时期由于管制带来的交易机制和市场微观结构变化所造成的影响[32-33],且多使用低频的日度数据展开分析。

有鉴于此,为克服遗漏变量偏差问题,本研究同时使用常用的OLS回归方法,在解释变量中引入相关变量的当期和滞后期项[34],以期得出关于流动性与期现基差关系更为稳健的结论。针对在2015年中国股灾中管理层出台多项监管举措使此时中国证券市场的微观结构极为特殊的背景,本研究在使用日数据的同时,使用日内高频数据进行相关分析,因为高频数据分析是理解市场微观结构极为有效的手段[35-37],可以更加准确地反映当时特殊的交易机制和市场微观结构。此外,不同类型投资者由于扮演的角色不同导致其投资行为也存在差异[38],比如投机和套利交易者往往会在日内频繁买卖,使其更加关注日内期现基差变化。而套保者往往交易间隔较长,所以其更加关注低频率的日间期现基差变化。日内和日间的不同交易行为会使整个市场出现不同的特征[39],因此应进一步通过低频数据与高频数据的对比分析,以准确地反映这种差异。以上3点也正是本研究的贡献和扩展之处。

在此基础上,利用2015年中国股市危机的自然实验机会,在对2015年股灾监管前后划分样本区间的基础上,分别选取具有代表性的沪深300股票指数和股指期货的5分钟高频数据和日度低频数据为样本,在经典的金融学套利交易理论基础上,结合VAR模型和OLS方法对市场的流动性和期现基差进行实证分析,就中国证券市场特殊时期的期现基差与流动性关系问题提供一个经验性的证据,也为监管层面对类似危机时该采取何种措施提供新的思路。

2 数据和变量

在数据的选择上,沪深300股票指数由上海和深圳证券交易所选取300只规模大、流动性好、以大盘蓝筹为主的标的股票构成,其涵盖了沪深股市超过六成的市值,可见沪深300具有良好的市场代表性,所以本研究选取沪深300指数作为股票现货市场的代表。在股指期货数据的选取上,本研究采用沪深300股指期货合约在临近交割日时自动滚动到下一个成交量最大的合约,从而构造连续的股指期货主力合约进行分析。在数据频率上,本研究同时采用高频数据和低频数据,高频数据是5分钟的期、现货数据,剔除股指期货在股市现货交易时段外的部分,将股指期货和股指现货数据按照时间顺序匹配,以便于后续使用,得到11 712笔观测值;低频的日度数据包含224个交易日。低、高频数据的日期范围从2015年1月5日至2015年12月31日,沪深300股票指数和沪深300股指期货数据来源于万德数据终端。

本研究按照2015年股市危机期间的前后顺序划分为不同的时间段,2015年1月5日至2015年5月29日作为子样本1(sub1),此时股指期货和融券交易没有受到监管层的限制,sub1共包含4 704笔高频数据和98笔低频数据;子样本2(sub2)为2015年7月7日至2015年12月31日,sub2共包含6 000笔高频数据和125笔低频数据,这是监管层对股指期货和卖空实施严厉限制的时期。下面使用股指现货和股指期货数据计算期现基差和流动性指标。

2.1 期现基差和流动性指标

basist为在t时刻股指期货与股指现货基差,计算方法为t时刻股指期货主力合约价格减去股指现货价格。这时,basist大于0表明期货市场对于现货市场处于升水状态,小于0表明期货市场处于贴水状态。具体的表达式为

basist=futuret-spott

(1)

其中,futuret为t时刻股指期货主力合约价格,spott为t时刻股指现货价格。

对于股票流动性的测度[40],市场的交易越活跃则市场整体的流动性越好,而市场整体的活跃性主要体现在市场的交易量中,因此本研究采用股票指数标的股的总交易量volumet来代理,t为时间标度,实际中本研究对其对数化处理得到lnvolt,表示对股票流动性的测度,即

lnvolt=ln(volumet)

(2)

本研究分别对低频数据和高频数据进行期现基差和流动性指标的计算,得到两个不同频率的期现基差和流动性序列。值得注意的是,高频数据对应于投机和套利交易者的日度内交易,低频数据对应于套保者的日度间交易。

2.2 描述性统计

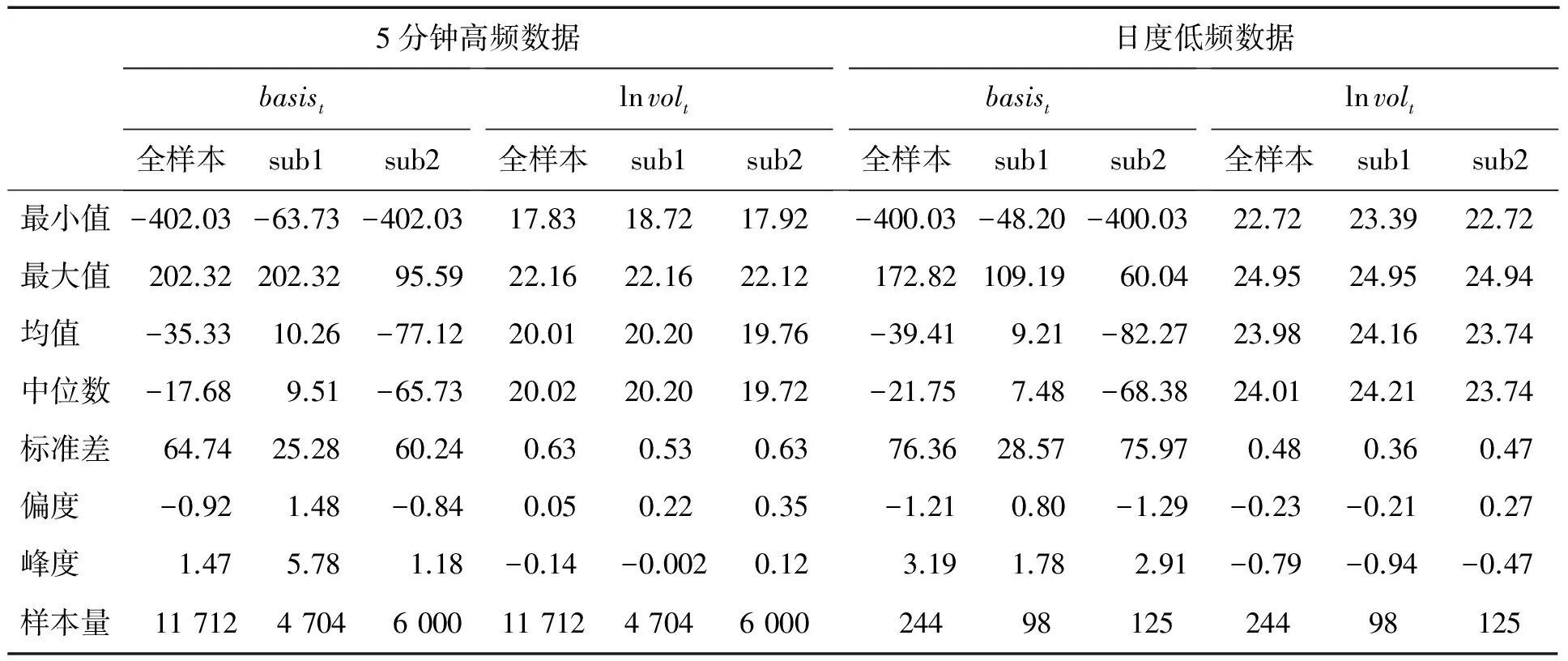

表1给出期现基差和流动性的描述性统计结果。在高、低频数据中,期现基差和流动性分别包含全样本、子样本1和子样本2。从均值、中位数和标准差可以看出,basist和lnvolt的高频数据和低频数据具有较大差异。在5分钟高频数据中,basist在全样本下的最小值和最大值分别为-402.03和202.32,且sub1的最大值是整个样本的最大值,在sub2下的最小值是整个样本的最小值。从最大值和最小值的范围看,整个市场在2015年经历了较大波折,全样本的均值和中位数是-35.33和-17.68,两者相差较远且负向的期现基差在样本期占多数,在sub1下的均值和中位数均为正,而且二者差别不大;在sub2下的均值和中位数均为负数。在sub2下的basist绝对值要显著大于在sub1下的,这与股市危机后一系列限制股指期货和卖空的决策有关。lnvolt在全样本下的最小值和最大值分别为17.83和22.16,全样本的均值和中位数分别为20.01和20.02,两者差别不大,同时在sub2下lnvolt的均值和中位数均小于在sub1下的,可以看出行情变成熊市后的sub2时期,流动性下降。

表1的日度低频数据中,basist在全样本下的最小值和最大值分别为-400.03和172.82,可见低频下的最大值要小于高频下的最大值;在sub1下的最小值为-48.20,最大值为109.19;在sub2下的最小值为-400.03,最大值为60.04,可见低频下basist的最小值和最大值的绝对值要小于高频数据下最小值和最大值的绝对值;全样本的均值和中位数分别为-39.41和-21.75,在sub1内的均值和中位数均为正,且二者差别不大,sub2内的均值和中位数均为负数。低频下lnvolt在全样本下的最小值和最大值分别为22.72和24.95,均值和中位数分别为23.98和24.01,两者差别不大,且sub2内lnvolt的均值和中位数均小于sub1的。

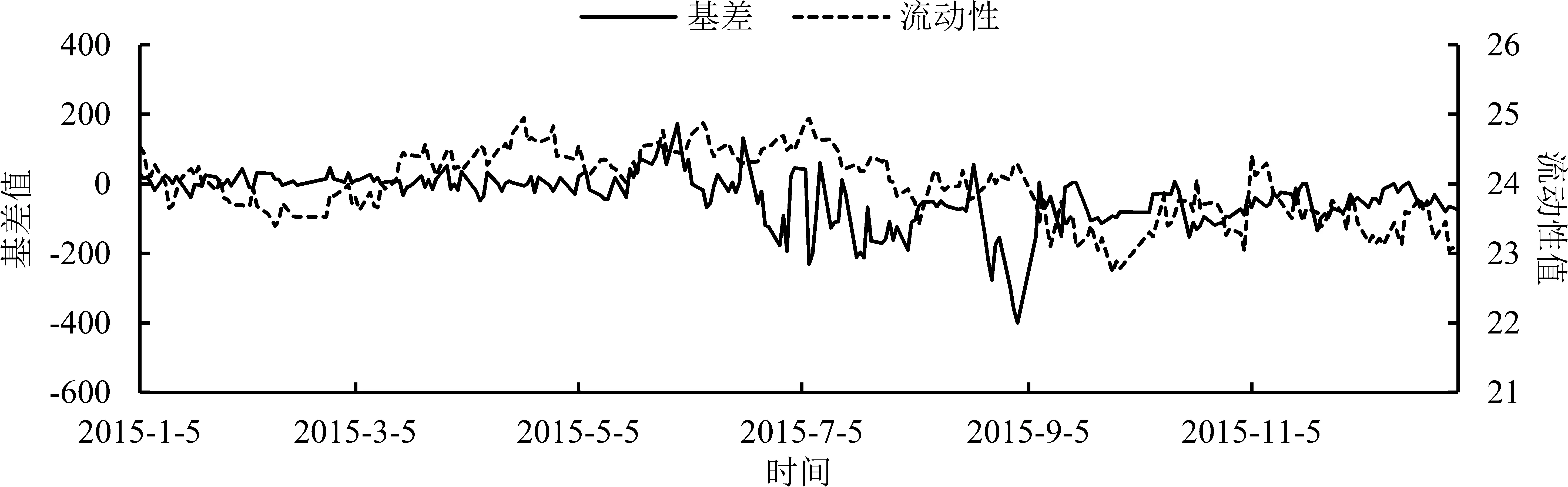

图1给出样本期内5分钟高频数据的期现基差和流动性,由图1可知,在sub1,整个市场处于牛市行情,市场期现基差基本为正,处于正向市场,流动性较高;而在股市出现危机时,在监管层限制股指期货和融券的sub2,市场期现基差基本为负,处于反向市场,流动性骤降;而在股票市场行情最为波动的时期,市场出现了极端的负向期现基差,股指期货甚至在2015年9月出现了贴水400点的极端行情。图2给出日度低频数据的期现基差和流动性,由图2可知,日度行情变动与5分钟行情变动基本一致,在sub1的牛市行情下,市场期现基差为正且流动性较好;到了限制股指期货和融券的sub2后,市场期现基差为负,指数现货市场的流动性下降得很严重,甚至出现了股市流动性的丧失。在sub2中,大部分持有期货头寸的是对冲现货市场风险的机构投资者,如此大的负向期现基差实际上反映了投资者愿意为对冲现货风险而支付的溢价。

表1 期现基差和流动性的描述性统计结果Table 1 Results for Descriptive Statistics of Futures-cash Basis and Liquidity

图1期现基差和流动性的5分钟高频数据Figure 15-minute High Frequency Data of Future-cash Basis and Liquidity

图2期现基差和流动性的日度低频数据Figure 2Daily Low Frequency Data of Future-cash Basis and Liquidity

3高频数据实证结果

3.1 VAR模型和格兰杰因果检验

在实证部分,本研究使用VAR模型对basist和lnvolt的高频数据进行估计,模型的最优滞后阶数按照AIC、BIC信息准则选取滞后18阶,在对模型检验之后进行格兰杰因果检验和脉冲响应分析。图3和图4分别给出期现基差和流动性的残差诊断性检验结果,可以看出二者的残差不存在自相关问题,模型结果可以用于统计推断。

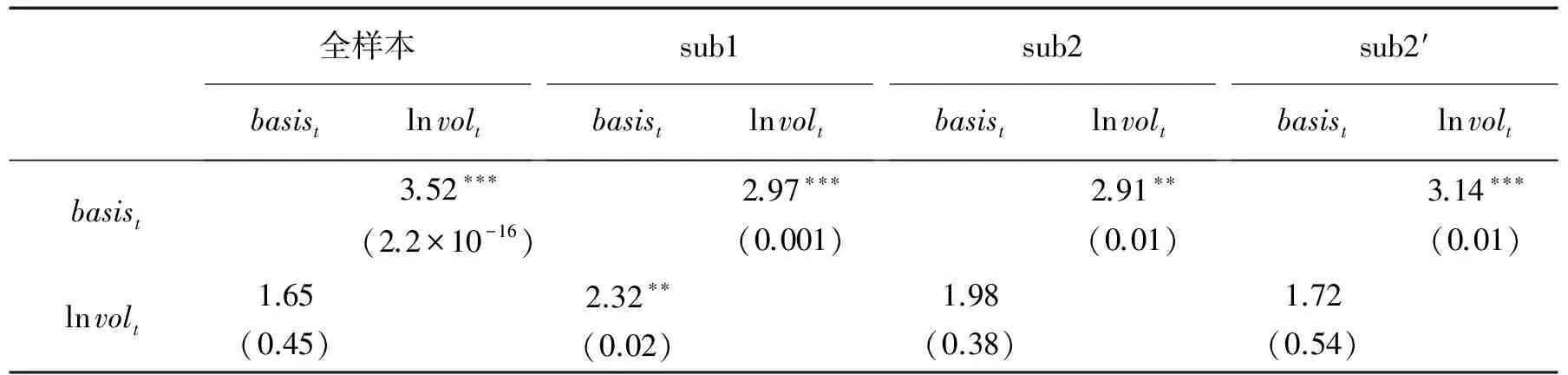

表2给出basist和lnvolt在4个样本区间下的格兰杰因果检验,选取2015年8月1日至 2015年12月31日为子样本sub2′,作为子样本sub2的稳健性检验。由表2可知,basist在全样本、sub1、sub2和sub2′共4个样本区间下都是lnvolt的格兰杰原因,所以basist是导致套利交易的原因,从而使订单不平衡,减弱了市场的流动性;而流动性指标和期现基差在sub1时期内是双向的格兰杰因果关系,但在股指期货和卖空被限制后的sub2和sub2′时期,流动性指标不是期现基差的原因,表明流动性不会导致市场期现基差的变化。

图3全样本期现基差的残差ACF诊断Figure 3basistResidual ACF Diagnosis in Full Sample

图4全样本流动性的残差ACF诊断Figure 4ln voltResidual ACF Diagnosis in Full Sample

表25分钟高频数据的格兰杰因果检验结果Table 2 Granger Causality Test Results at 5-minute High Frequency Data

注:**为5%显著水平,***为1%显著水平,括号内数据为p值,下同。

本研究进行样本的脉冲响应分析。首先,在全样本下进行basist对basist和lnvolt的脉冲响应,结果表明basist无法对lnvolt产生大的扰动;其次,在全样本下进行lnvolt对basist和lnvolt的脉冲响应,结果表明lnvolt对basist产生影响,并且这个影响在持续较长的时间后才会消失。

分样本分别进行上述脉冲响应分析,结果表明sub1下的lnvolt对basist产生的影响显著为正,且作用程度较大,其余的结果与全样本下的结果一致;sub2的脉冲响应结果表明,在受到政府限制后,lnvolt对basist产生的影响变小且开始出现负值。所以在受到政府管制后的市场,流动性与期现基差正向的影响开始变得不显著,这与格兰杰因果检验得到的结论一致,即流动性与期现基差是由背后的套利机制联系在一起的,大的期现基差会引发套利机制,从而使流动性增加 。

本研究使用sub2′作为sub2的稳健性检验,结论没有改变。为简化篇幅,本研究没有列示脉冲响应图,感兴趣的读者可以向作者索要。

3.2 市场受监管时期的期现基差与流动性关系

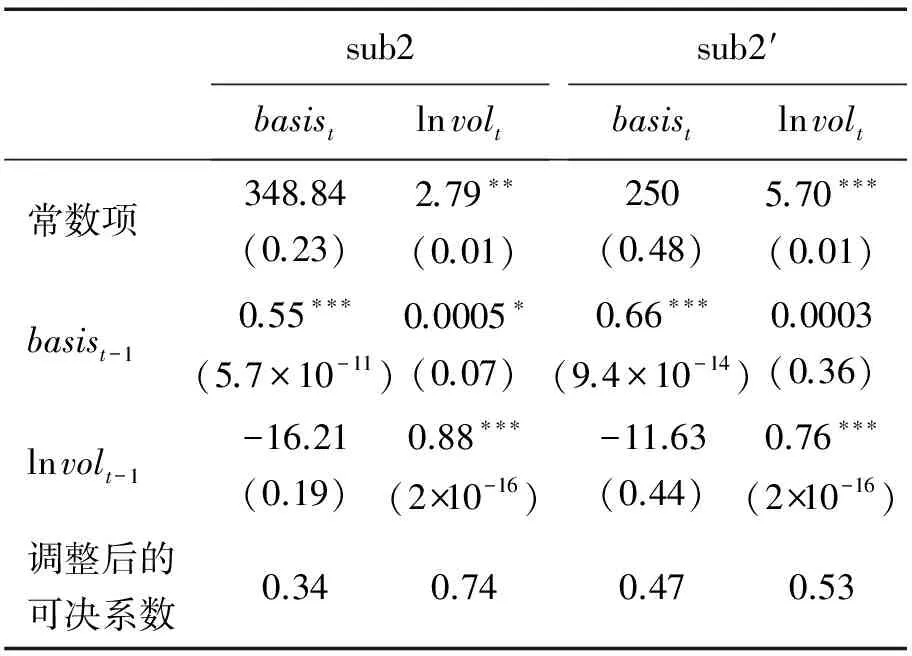

由于监管时期对股指期货和卖空的严格控制,期现套利无法操作,所以此时的期现基差对流动性没有显著的影响,同样流动性对期现基差也没有显著影响。表3给出中国证券市场受监管时期sub2(sub2′)的期现基差和流动性最小二乘回归结果。每个模型的被解释变量为basist或者lnvolt,解释变量中引入被解释变量的滞后项以控制模型的自相关问题。本研究主要关注的是时间滞后的lnvolt(basist)对basist(lnvolt)的影响。

由表3可知,在市场受到限制的样本期sub2和检验样本期sub2′,lnvolt-1对basist的影响不显著;而在sub2下basist-1对lnvolt的影响程度较小,仅为-0.0001。所以进一步证明,在股指期货和卖空被限制的这种拟自然实验条件下,套利交易难以进行,此时期现基差无法通过套利来影响流动性;同时,这也从另一个角度解释了在股市危机后中国股票市场出现交易量大幅下降、流动性骤降的原因。

3.3 非对称效应

在中国证券市场,股市现券的卖空和股指期货上市不仅时间晚,卖空的股票现券品种也只能通过券商在指定的篮子中选取,且融券和转融券费率高,而股指期货的品种也较少,目前只有IF、IC和IH共3种;此外,卖空股指期货比卖空现货股票成本低且手续简单。这样就导致期现基差和流动性出现非对称性,即当期现基差为正时,套利者们可以很容易地卖空股指期货并做多现货套利,引起股票现货流动性增加;但是一旦出现负向期现基差(期货市场贴水现货市场),此时可以做多股指期货却很难卖空股票现货,导致流动性出现严重短缺。所以,中国市场的期现基差与流动性非对称性问题可能更加严重,即期现基差为负时,很难卖空股票现货,套利交易无法进行。因此,如果是套利交易使期现基差对流动性起到加速作用,那么出现正向期现基差时对流动性的影响就会远远超过负向期现基差时对流动性的影响。由于政府在2015年股市危机期间对市场实施严厉限制,使市场失去了流动性,无法体现正向期现基差的非对称性,所以本研究只采用证券市场不被严厉监管的子样本sub1。

表35分钟高频数据下期现基差和流动性的回归结果Table 3 Regression Results for Future-cash Basis and Liquidity at 5-minute High Frequency Data

3.3.1 正向期现基差的非对称效应检验

采用引入外生变量的VAR模型对正向期现基差的非对称效应进行检验,即

(3)

表45分钟高频数据下非对称效应的VAR估计结果Table 4 VAR Results for basi of Asymmetric Effect at 5-minute High Frequency Data

注:括号内数据为标准误。

在对正向期现基差的非对称效应进行检验后,本研究进一步使用OLS对期现基差的非对称性进行研究,(4)用来刻画正向期现基差对流动性的影响。

(4)

表55分钟高频数据下对ln volt非对称效应的回归结果Table 5 Regression Results for basi of ln voltAsymmetric Effect at 5-minute High Frequency Data

注:*为10%显著水平,括号内数据为p值,下同。

4低频数据实证结果

4.1 VAR模型和格兰杰因果检验

在使用高频数据实证之后,为了稳健,本研究进一步采用日度低频数据进行实证分析,而且不同频率数据的特征也可以反映不同类型投资者的特征。

仍然使用VAR模型对两个内生变量basist和lnvolt进行估计,滞后阶数按照信息准则选取。在对模型检验之后,进行格兰杰因果检验和脉冲响应分析,而诊断性检验显示模型不存在自相关问题,也通过了适用于低频数据参数稳定性的累积平方和检验,所以综合来看模型稳定,可以用于统计推断。

如前所述,套期保值投资者往往在多日间进行交易,所以更关注日度间的期现基差变化对其带来的风险。表6给出在日度低频数据下4段样本区间basist和lnvolt格兰杰因果检验结果,可以看出basist在整体时间全样本是lnvolt的格兰杰原因,但是在剩下的分样本里basist不是lnvolt的格兰杰原因。所以在代表套利交易投机方的高频数据中得到的“期现基差是导致套利交易的原因,使订单不平衡,从而减弱了市场的流动性”结论,在投资时间周期略长一些的投资者中表现不明显;但是同样的,在股指期货和卖空被限制后的sub2和sub2′时期,流动性不是期现基差的原因,表明流动性不会导致市场期现基差的变化。

表6 日度低频数据下格兰杰因果检验结果Table 6 Granger Causality Test Results at Daily Low Frequency Data

与高频数据分析的方法步骤一致,本研究进一步对全样本日度数据下basist和lnvolt对系统产生的脉冲响应进行分析,表明basist无法对lnvolt产生很大扰动,而lnvolt却会对basist产生影响,但是与高频数据中得到的结论不同的是,lnvolt对basist产生影响在2期之后就消失且方向为负。在sub1下,basist同样无法对lnvolt产生很大扰动,而lnvolt却会对basist产生影响,但影响在2期之后就消失且方向为负,其他的结果与全样本下的一致。所以在受到监管层的严厉限制下,lnvolt对basist产生的影响时间会变长。从投资时间周期略长一些的交易者看,期现基差的变动不会影响其投资策略,从而此时的流动性不会改变,所以反过来,在受到政府限制后lnvolt对basist产生的影响时间也会变得更长。限于篇幅原因,未给出相关检验和脉冲图的具体报告,感兴趣的读者可向作者索要。

4.2 市场受监管时期的期现基差与流动性的关系

本研究同样对严厉监管时期“期现套利无法操作、期现基差对流动性没有了显著影响、流动性对期现基差也没有了显著影响”的现象进行研究。表7给出市场受监管时期的期现基差和流动性的OLS结果,本研究主要关注滞后的basist(lnvolt)对lnvolt(basist)的影响。

表7 日度低频数据下期现基差和流动性的回归结果Table 7 Regression Results for Future-cash Basis and Liquidity at Daily Low Frequency Data

为了稳健,本研究采用时间段sub2′作为结果的稳健性检验。由表7可知,在市场受到限制的sub2和检验样本sub2′,lnvolt-1对basist的影响均不显著;basist-1对lnvolt的影响只在sub2列中有10%的显著性。所以,在股指期货和股票现券卖空均被严厉限制的时期,套利交易难以进行,期现基差就无法通过套利影响流动性,流动性会降低。

4.3 非对称效应

4.3.1 正向期现基差的非对称效应检验

表8 日度低频数据下非对称效应的VAR估计结果Table 8 VAR Results for basi of Asymmetric Effect at Daily Low Frequency Data

注:括号内数据为标准误。

表9 日度低频数据下对ln volt非对称效应的回归结果Table 9 Regression Results for basi of ln voltAsymmetric Effect at Daily Low Frequency Data

注:括号内数据为p值。

综合日度低频数据和5分钟高频数据得到的结果看,二者所得到的结论一致。由于日度数据和分钟数据分别反映了套期保值者和投机(套利)交易者的交易特征,套期保值者往往交易间隔较长,且会在多日间进行交易,所以更关注日度间的期现基差变化对其带来的风险,低频数据对应于这类交易;投机(套利)交易者往往会在日度内频繁买卖,使其更加关注日度内的期现基差变化,高频数据对应于这类交易[24]。因此,监管层在对股指期货和股市融券严厉限制后,处于不同动机的套期保值投资者和投机(套利)交易者都无法继续交易获利,进而流动性尽失。此外,低频和高频数据结论一致也表明期现基差与流动性这一研究结果的可靠性。

5 结论

本研究使用在2015年中国股市危机期间监管层对股指期货和融券严厉限制这一拟自然实验场景,使用沪深300股票指数和沪深300股指期货的5分钟高频和日度低频数据,对中国证券市场的期现基差和流动性问题进行研究,得到如下研究结论。

首先,将2015年全年划分股灾约束前和股灾约束后的样本区间,本研究发现期现基差是导致套利交易的原因,进而产生订单不平衡,最终减弱了市场的流动性。在未受到严厉监管前的流动性与期现基差是双向的格兰杰因果关系,但在股指期货和卖空被限制后,流动性就不再是期现基差的原因。可以看出,在期现基差条件不同的证券和期货市场下会有不同的市场行为,而金融市场的长期问题引发的短期矛盾一旦发生,周期就变得越短,政府干预就会增加,金融市场也就会在这种“一放就乱、一收就死”的短周期中不断循环,发生于2015年的股市危机也仅是一个例证。

其次,在股指期货和卖空被严厉限制下,套利交易难以进行,期现基差在此时无法通过套利影响流动性,这可能是造成2015年股市危机期间流动性尽失的一个重要原因。因此,股市危机期间对股指期货和两融严厉的限制导致了流动性枯竭,而证券市场最重要的流动性要素一旦丧失,便是进一步造成“千股齐跌”景象的一个重要原因。

最后,卖空股指期货比股票现货容易导致期现基差与流动性出现非对称性。当期现基差为正时,套利者们可以很容易的卖空股指期货并且做多现货,这种订单的非平衡引起现货市场的流动性增加;但是一旦出现负向的期现基差,此时很难卖空股票现货和做多股指期货,导致流动性下降。高频和低频数据的结论都证明正向期现基差会引发套利机会,从而使流动性增加。这是本研究发现的流动性与期现基差之间相互作用的机制,同时也可以看出期现基差的非对称性带来的严重后果,而非对称性又主要是由于资本市场发生极端金融事件后政府严厉的“维稳”措施导致的。

研究结果不仅为2015年中国股市危机期间流动性尽失提供了一种解释,同时也对监管机构如何应对股票市场危机具有启发意义。①监管层在市场发生极端行情时可以对融券交易和股指期货进行松绑,这可能是增加流动性的较好办法;②在外汇交易中心、金融期货、证券、债券交易所各自独立建立大数据中心,然后形成统一的“一行三会”互联共享信息平台,便于监管层实时互联互通,做出一致的监管措施;③可以适时地推动以政府为主导的投资者教育,以便在市场出现危机时投资者不盲目从众,真正树立价值投资的意识。

本研究还存在一些不足。①没有研究期现基差与流动性之间的非线性关系;②由于股市危机期间的这种拟自然实验场景样本期相对较短,可能会影响实证结果的内在稳定性;③该研究尚未有一个可信的理论模型或框架,没有从更高的理论角度深入剖析问题根源,如股灾下的投资者认知和股指期货市场行为等,这些都可以作为未来进一步研究的方向。

[1]LEE H C,CHIEN C Y,LIAO T H.Commonality in trading activity and futures-cash basis:Evidence from the Taiwan futures and stock markets.TheJournalofFuturesMarkets,2012,32(10):964-994.

[2]ROLL R,SCHWARTZ E,SUBRAHMANYAM A.Liquidity and the law of one price:the case of the futures-cash basis.TheJournalofFinance,2007,62(5):2201-2234.

[3]KUMAR P,SEPPI D J.Information and index arbitrage.TheJournalofBusiness,1994,67(4):481-509.

[4]KADAPAKKAM P R,KUMAR U.Impact of liquidity on the futures-cash basis:evidence from the Indian market.TheJournalofFuturesMarkets,2013,33(3):266-298.

[5]CHORDIA T,ROLL R,SUBRAHMANYAM A.Order imbalance,liquidity,and market returns.JournalofFinancialEconomics,2002,65(1):111-130.

[6]CHEN N F,CUNY C J,HAUGEN R A.Stock volatility and the levels of the basis and open interest in futures contracts.TheJournalofFinance,1995,50(1):281-300.

[7]CHORDIA T,SARKAR A,SUBRAHMANYAM A.An empirical analysis of stock and bond market liquidity.TheReviewofFinancialStudies,2005,18(1):85-129.

[8]LIEN D,LIM G,YANG L,et al.Dynamic dependence between liquidity and the S&P 500 index futures-cash basis.TheJournalofFuturesMarkets,2013,33(4):327-342.

[9]TAO L,SONG F M.Do small traders contribute to price discovery?Evidence from the Hong Kong Hang Seng index markets.TheJournalofFuturesMarkets,2010,30(2):156-174.

[10] 王录琦,潘慧峰,刘曦彤.我国黄金期货流动性与基差的动态关系研究.科学决策,2013(1):19-44.

WANG Luqi,PAN Huifeng,LIU Xitong.Dynamic linkage of gold future liquidity and future-cash basis in China market.ScientificDecisionMaking,2013(1):19-44.(in Chinese)

[11] WANG Y Y,CHANG C C,LEE W C.Price discovery between regular and mini index futures in the Taiwan Futures Exchange.InternationalReviewofEconomics&Finance,2013,27(2):224-237.

[12] HAN J,PAN Z.Ontherelationbetweenliquidityandthefutures-cashbasis:evidencefromanaturalexperiment.Brisbane QLD:The University of Queensland,2016.

[13] 陈远雄.股指期货基差与流动性的动态关系研究.中国商论,2014(1):136-139.

CHEN Yuanxiong.Study of dependence between index future basis and liquidity.ChinaJournalofCommerce,2014(1):136-139.(in Chinese)

[14] HOLDEN C W,JACOBSEN S,SUBRAHMANYAM A.The empirical analysis of liquidity.FoundationsandTrends®inFinance,2014,8(4):263-365.

[15] STOCK J H,WATSON M W.Vector autoregressions.TheJournalofEconomicPerspectives,2001,15(4):101-115.

[16] RITTLER D.Price discovery and volatility spillovers in the European Union Emissions Trading Scheme:a high-frequency analysis.JournalofBanking&Finance,2012,36(3):774-785.

[17] JOHANSEN S,JUSELIUS K.Maximum likelihood estimation and inference on cointegration-with applications to the demand for money.OxfordBulletinofEconomicsandStatistics,1990,52(2):169-210.

[18] SARI R,HAMMOUDEH S,CHANG C, et al.Causality between market liquidity and depth for energy and grains.EnergyEconomics,2012,34(5):1683-1692.

[19] STRAETMANS S,CANDELON B.Long-term asset tail risks in developed and emerging markets.JournalofBanking&Finance,2013,37(6):1832-1844.

[20] LÜTKEPOHL H.Non-causality due to omitted variables.JournalofEconometrics,1982,19(2/3):367-378.

[21] TSE Y,XIANG J.Market quality and price discovery:introduction of the e-mini energy futures.GlobalFinanceJournal,2005,16(2):164-179.

[22] GILBERT C L,RIJKEN H A.How is futures trading affected by the move to a computerized trading system?Lessons from the LIFFE FTSE 100 contract.JournalofBusinessFinance&Accounting,2006,33(7/8):1267-1297.

[23] ANDERSEN T G,BOLLERSLE V T.Intraday periodicity and volatility persistence in financial markets.JournalofEmpiricalFinance,1997,4(2/3):115-158.

[24] GRANGER C W J.Testing for causality:a personal viewpoint.JournalofEconomicDynamicsandControl,1980,2(1):329-352.

[25] LÜTKEPOHL H.Non-causality due to omitted variables.JournalofEconometrics,1982,19(2/3):367-378.

[26] 赵胜民,闫红蕾.A股市场统计套利风险实证分析.管理科学,2015,28(5):93-105.

ZHAO Shengmin,YAN Honglei.Empirical study on the risk statistical arbitrage in A-share market.JournalofManagementScience,2015,28(5):93-105.(in Chinese)

[27] STOCK J H,WATSON M W.Vector autoregressions.JournalofEconomicPerspectives,2001,15(4):101-115.

[28] BOULTON T J,BRAGA-ALVES M V.The skinny on the 2008 naked short-sale restrictions.JournalofFinancialMarkets,2010,13(4):397-421.

[29] BEBER A,PAGANO M.Short-selling bans around the world:evidence from the 2007-09 crisis.TheJournalofFinance,2013,68(1):343-381.

[30] BOEHMER E,JONES C M,ZHANG X.Shackling short sellers:the 2008 shorting ban.TheReviewofFinancialStudies,2013,26(6):1363-1400.

[31] TREBBI F,XIAO K.Regulationandmarketliquidity.Vancouver,BC:University of British Columbia,2015.

[32] YANG J,YANG Z,ZHOU Y.Intraday price discovery and volatility transmission in stock index and stock index futures markets:evidence from China.TheJournalofFuturesMarkets,2012,32(2):99-121.

[33] 瞿慧,徐冰慧,牛孟芝.基于日内跳跃识别方法的股指期货动态套期保值研究.中国管理科学,2015,23(增刊):453-458.

QU Hui,XU Binghui,NIU Mengzhi.Dynamic hedging of index futures based on intraday jump identification method.ChineseJournalofManagementScience,2015,23(Special Issue):453-458.(in Chinese)

[34] WANG K,MIAO L,LI J.Two-factor decomposition analysis for correlation between mainland China and Hong Kong stock markets.InternationalReviewofFinance,2013,13(1):93-110.

[35] 王鹏,杨兴林.基于时变波动率与混合对数正态分布的50ETF期权定价.管理科学,2016,29(4):149-160.

WANG Peng,YANG Xinglin.Option pricing of mixture of lognormal distributions with time-varying volatility in 50ETF option.JournalofManagementScience,2016,29(4):149-160.(in Chinese)

[36] 常宁,徐国祥.金融高频数据分析的现状与问题研究.财经研究,2004,30(3):31-39.

CHANG Ning,XU Guoxiang.An analysis of the present status and problems of financial high frequency data analysis.JournalofFinanceandEconomics,2004,30(3):31-39.(in Chinese)

[37] NIELSEN M Ø,FREDERIKSEN P.Finite,sample accuracy and choice of sampling frequency in integrated volatility estimation.JournalofEmpiricalFinance,2008,15(2):265-286.

[38] BHATTACHARYA J,HASLAG J H,MARTIN A.Why does overnight liquidity cost more than intraday liquidity?.JournalofEconomicDynamicsandControl,2009,33(6):1236-1246.

[39] RIEDEL C,WAGNER N.Is risk higher during non-trading periods?The risk trade-offfor intraday versus overnight market returns.JournalofInternationalFinancialMarketsInstitutions&Money,2015,39(11):53-64.

[40] BLUME M E,GOLDSTEIN M A.Quotes,order flow,and price discovery.TheJournalofFinance,1997,52(1):221-244.

Futures-cash Basis and Liquidity in Security Market

LI Pujiang1,GUO Yanfeng2

1 Research Institute of Economics and Management, Southwestern University of Finance and Economics, Chengdu 610074, China 2 School of Finance, Southwestern University of Finance and Economics, Chengdu 610074, China

As demonstrated by the “Thousands of stocks steep see-off leading to a trading halt”, the Chinese securities market experienced very serious liquidity issues during the 2015 market crash, and that had led its regulatory agencies to implement a series of restrictions on the stock market that had never witnessed in Chinese stock trading history. The unprecedented 2015 experience serves as a quasi natural experiment and can be used to study the futures-cash basis and liquidity relationship of the Chinese securities market.

Using the 5-minute high frequency and daily low frequency CSI 300 stock index and CSI 300 index futures data and based on the arbitrage trading theory, we apply VAR model and OLS method to investigate the futures-cash basis and liquidity issue in the Chinese securities market, in a subsample approach that splits the samples in pre- and post- the crisis regulation.

The main findings are as follows. First, futures-cash basis is the reason of the arbitrage trading. It causes the order imbalance, and weakens the market liquidity. Second, positive futures-cash basis influences the market liquidity more than negative futures-cash basis can do and this asymmetry effect is stronger in extreme periods. This is so because when the futures-cash basis is positive, arbitrageurs can easily short the stock index futures and long the stock spot, and the order imbalance will increase spot market liquidity meanwhile. However, when the futures-cash basis is negative, it is hard to short the stock spot and long the stock index futures because of the decline in liquidity. The finding that positive basis could trigger the arbitrage mechanism and an increase in securities market liquidity holds in the case of high frequency data as well as the case of low frequency data. Third, when stock index futures and short-sellings were restricted, arbitrage became difficult, which makes the futures-cash basis ineffective for improving the security market liquidity. This can be an explanation for the lack of liquidity during the stock market crash period of 2015.

Our findings provide an explanation for the loss of liquidity in the Chinese stock market crash in 2015, and it is expected that these findings are to serve as potentially useful information on how to best deal with securities market crisis for regulatory agencies.

futures-cash basis;stock market liquidity;arbitrage trading;stock market crash

F830.9

A

10.3969/j.issn.1672-0334.2017.04.011

1672-0334(2017)04-0151-10

□

2016-09-20 修返日期:2017-01-23

中央高校基本科研业务费专项资金(JBK1607002)

李蒲江,西南财经大学经济与管理研究院博士研究生,研究方向为金融计量和资本市场等,E-mail:PujiangLee@163.com

郭彦峰,管理学博士,西南财经大学金融学院讲师,研究方向为资本市场和能源金融等,代表性学术成果为“How do the stock prices of new energy and fossil fuel companies correlate? Evidence from China”,发表在2014年第41期《Energy Economics》,E-mail:guo_yan_feng@163.com

Received Date:September 20th, 2016 Accepted Date:January 23rd, 2017

Funded Project:Supported by the Fundamental Research Funds for the Central Universities(JBK1607002)

Biography:LI Pujiang is a Ph.D candidate in the Research Institute of Economics and Management at Southwestern University of Finance and Economics. His research interests include financial econometrics and capital market. E-mail:PujiangLee@163.com

GUO Yanfeng, doctor in management, is a lecturer in the School of Finance at Southwestern University of Finance and Economics. His research interests include capital market and energy finance. His representative paper titled “How do the stock prices of new energy and fossil fuel companies correlate? Evidence from China” was published in theEnergyEconomics(Issue 41, 2014). E-mail:guo_yan_feng@163.com

猜你喜欢

商业会计(2021年13期)2021-07-27

现代营销·信息版(2018年6期)2018-08-14

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10