净利增速回升息差稳步改善

2017-09-15 12:51华泰证券沈娟

股市动态分析 2017年35期

华泰证券 沈娟

净利增速回升息差稳步改善

华泰证券 沈娟

上市银行2017年上半年报陆续交出答卷,营利能力的持续回暖成为银行业的一大亮点,上半年上市银行归母净利润实现超预期增长,同比增速4.9%,较去年同期提高2.2%,增速创下2015年以来的新高。大行趋势性改善确立,与中小行不良/息差预期拐点出现共振,预计该良好局面下半年将能够保持,考虑到市场低风险偏好风格仍将延续,银行板块仍具有上佳配置价值。

上半年利润超预期增长

半年报行业利润增速亮眼。2017年上半年上市银行归母净利润增长4.9%,增速同比增2.2%,环比增2.1%,增速创下2015年以来的新高。五大行和农商行改善幅度最大,两者增速分别为4.5%和7.1%,同比增加3.2%和2.6%。股份行和城商行增速同比下行,分别为5.3%和9.5%,同比减少0.4%和1.3%,不过两者增速较2017Q1都实现边际改善。个股层面表现分化,25家上市银行归母净利润增速同比14增10减(张家港行数据不全)。中国银行和招商银行增速在大中型银行中领衔,均突破10%。

上市银行拨备前利润增速2.1%,低于归母净利润增速,显示拨备计提力度减弱。这一方面得益于资产质量改善,银行降低拨备计提力度,另一方面通过拨备反哺利润,部分银行得以保持利润平稳增长。五大行拨备前利润增速和归母净利润增速差别较小(拨备前3.6%VS拨备后4.5%)。股份行和城商行拨备前后利润增速差别较大(拨备前-1.1%,0.8% VS拨备后5.3%,9.5%),拨备反哺程度较大。农商行仍处于拨备补充阶段,拨备前利润增速高于归母净利润增速(拨备前14.8%VS拨备后7.1%)。上市银行营业收入下降1.3%。除了农商行(9.3%)以外,五大行(-0.4%)、股份行(-3.6%)、城商行(-1.1%)的营收都下滑。

生息资产及费用贡献大头

分析净利快速增长的原因,上市银行4.9%的归母净利润增速主要受生息资产(贡献11.0%)和费用(贡献3.4%)的拉动,净息差(贡献-10.0%)依然是最大的负面因素。不过相比于2016Q3以来的几个季度,当时净息差影响归母净利润达-15%以上,现在净息差的影响效果已经大幅减少。拨备对利润增长的影响首次反转,为正向贡献0.4%,资产质量的压力已经可控。

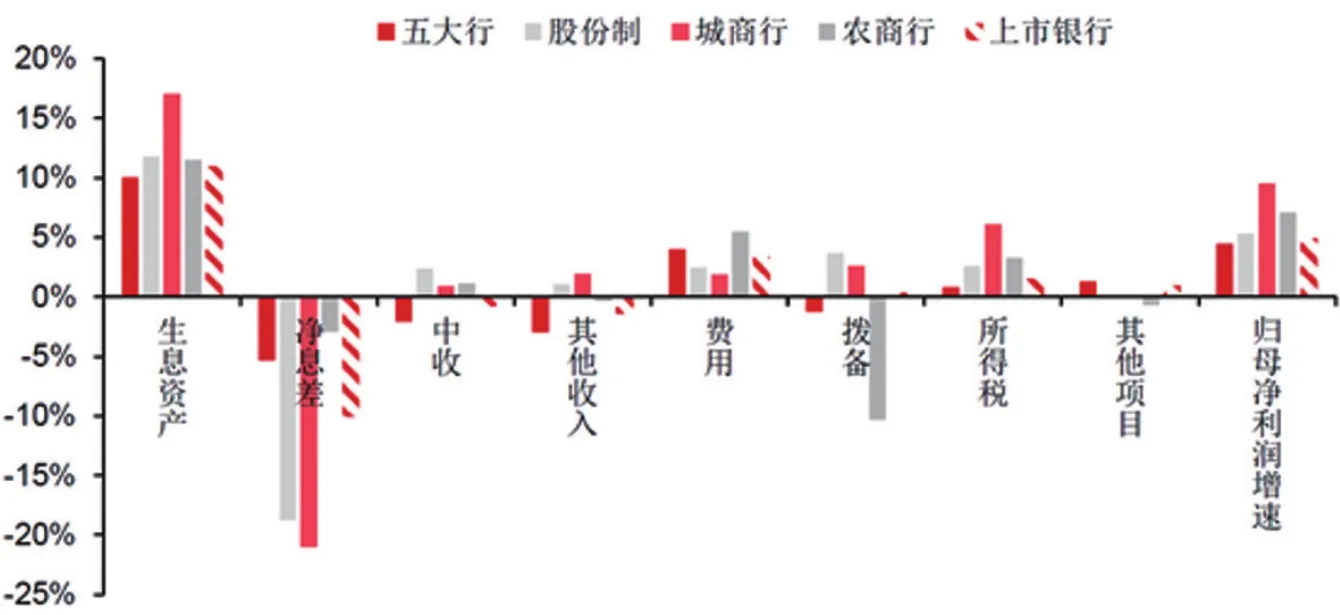

图一:上市银行各业务对利润贡献率

分类型看,生息资产仍然是各类型银行最重要的利润推动因素,可是贡献度的差别在减少。生息资产贡献度最低的是五大行(10.0%),最高的是城商行(17.0%),两者只相差7.0%,去年同期则相差高达27.7%。各类型银行的资产扩张速度在趋同,反映MPA框架通过约束资本充足率限制广义信贷扩张的效果得到体现。净息差贡献不一。五大行和农商行影响度在-10%以内,但股份行和城商行的净息差贡献度达到-18.8%和-21.0%。上半年资金利率上行,股份行和城商行同业负债占比较高,负债成本上升挤压息差空间,导致对利润增长的拖累。

其他因素中重点关注拨备和所得税。五大行和农商行拨备影响为负,为-1.3%和-10.3%,主要是对前期较低的拨备覆盖率进行补充。股份行和城商行的拨备影响为正,为3.7%和2.6%,主要是不良贷款生成减少,通过拨备反哺利润。不论哪种方式,都反映银行业对于拨备调控的选择空间在扩大。所得税的贡献较为突出。股份行(2.6%)、城商行(6.1%)和农商行(3.3%)的所得税贡献都超过1%。上半年银行普遍对债券持有结构进行调整,降低信用债比例,增加国债和地方债的配比。免税效应对利润增长的贡献明显,上市银行的有效税率为19.8%,较去年同期减少1.2%。

息差稳步改善净息收入反转

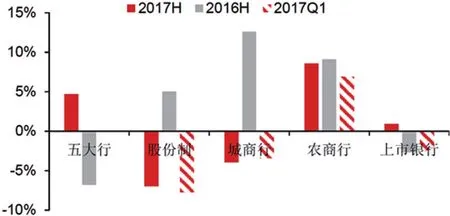

上半年上市银行净利息收入增长0.9%,同比增3.6%,季度环比增3.3%。增速提升主要由五大行驱动。五大行净利息收入增长4.7%,同比大增11.5%。股份行和城商行净利息收入下滑严重,分别下降7.0%和4.0%,增速同比减12.0%和16.6%。农商行净利息收入保持平稳,上半年增长8.6%,增速同比仅减少0.5%。

今年以来银行受制于MPA框架,生息资产增速放缓,以及资金面收紧抬升同业负债成本的打击,量价两方面对净利息收入造成负面影响。上市银行生息资产较年初增长4.2%,增速同比减少3.3%。

不过随着Q2资产结构调整到位,表外和非标的融资需求回流,资产端收益率带动净息差边际改善。根据16家上市银行数据,2017年2季度净息差较17年1季度末环比上升3BP至1.97%。从个体来看,大行息差改善最为明显,已经整体呈现回升态势(+7BP,QoQ),中小银行间的分化较大,但整体降幅度较1季度明显收敛(股份行和城商行分别环比1季度收窄3/14BP)。个体表现较好的有农业银行(+15BP,QoQ),中国银行(11BP,QoQ),工商银行(+6BP,QoQ)。

细分到银行大类,股份行和城商行因为同业业务占比高,量价影响较大。股份行生息资产较年初仅增长0.8%,成长性高的城商行生息资产增速也低至4.7%,两者净息差分别为1.85%和1.69%,均同比下降0.40%。五大行和城商行量价表现基本平稳,生息资产保持较快增长,增速分别为5.6%和4.1%,净息差继续在高位,分别为2.02%和2.50%。

图二:上市银行净利息收入增速提升主要由五大行驱动

猜你喜欢