奋进中的洋河

2017-09-20 06:14唐朝

证券市场周刊 2017年32期

唐朝

洋河的优势在于它独特的股东结构。当下对洋河的乐观,既来自省外市场的迅速扩张,也来自高端品牌梦之蓝的高速增长。

2017年上半年,洋河股份(002304.SZ)业绩稳定增长,实现营业收入115.3亿元,同比增长13.12%;归属于上市公司股东的净利润39.1亿元,同比增长14.15%。

公司资产负债表简单清晰:总资产360亿元,其中,类现金资产130亿元、存货116亿元、生产资产108亿元、其他4亿元。有息负债几近为零——这么简单透明的报表,看着舒心。

白酒行业强者恒强

公司财报对白酒行业形势的看法是“大众消费持续升级,白酒行业进入新一轮增长期,高端、次高端白酒产品价量齐升,中低档白酒产品销售稳步增长”。白酒行业的整体形势真的有这么乐观吗?

我们先来看看全部19家白酒业上市公司的整体情况。

营业收入座次排名和往年没有什么变化。贵州茅台(600519.SH)、五粮液(000858.SZ)、洋河作为第一集团军,与跟随者的差距进一步拉大,行业呈现强者恒强态势。

净利润格局同样如此。上半年,19家白酒企业合计赚到净利润约250亿元。其中贵州茅台一家独大,独占约45%净利润,五粮液和洋河合计又占35%出头,三巨头拿走八成有余;紧随其后的老窖、古井贡、汾酒、今世缘、口子窖、迎驾6家酒企切走17%出头;剩余不足3%由其他10家企业分享。

总体来看,高端和次高端确实出现量价齐升,但中低端并不乐观。这也是白酒行业自2014年之后呈现的明显特征:高端酒受茅台供不应求带动,出现强劲复苏态势。中低端白酒则艰难如旧。这也是发生在我们身边的消费升级:伴随着收入提升,人们对白酒的要求成了少喝酒+喝好酒。

白酒业的投资逻辑其实比较简单,属于典型的一尺跨栏。

首先,虽然都叫白酒,但并非完全同质化产品,存在着口味、香型和情感认同的差异,因此,行业内几乎看不见恶性价格竞争(尤其是高端),市场参与者更多的利用产品差异性吸引消费者,从而整体性获得高毛利率。

其次,作为社交辅助产品,餐桌上饮用什么酒,要么由聚会中身份地位较高者(往往也是收入和消费水平较高的)的口味决定,要么由饭局买单者的钱包承受力上限决定,天然具有消费升级的拉动效应。

然后,由于人有味蕾记忆,加上由俭入奢易、由奢入俭难的本性,人们的白酒消费历程就是伴随着年龄、地位和收入的增长,从被影响到自主引用,再到影响别人的完整过程。

再次,伴随着产品的使用,人体对酒精的耐受度缓慢提高,达到相同的陶醉度所需产品总量也会慢慢提高,天然具有增量属性。想想美剧《大西洋帝国》描写的1920-1933年美国禁酒令期间,人们挖空心思,冒着坐牢风险购买酒精饮品,冒着生命风险饮用无法保证安全的私酒,庞大的利益甚至引发黑帮之间的厮杀,便知道这是一个多么迷人的生意。

最后,很奇妙的一点,白酒库存没有过期之说,反而“酒是陈的香”。这意味着企业具有很大的腾挪空间,在市场消费量波动的周期低谷,企业居然可以“改行”从事白酒收藏获取投资升值。这是一个非常罕见的行业性产品特质。

所以,白酒企业,尤其是高端白酒企业,基本上就是确定性极高的印钞机,或大或小。

洋河优势不减

行业前五里,除茅台外的其他4家,五粮液、洋河、泸州老窖(000568.SZ)和古井贡酒(000596.SZ)都属于浓香型白酒,其基酒相似度非常高,算是白刃相見的竞争对手,非常适合放在一起比较。

先看历史营收。以上市最晚的洋河数据为衡量标准,可通过洋河营业收入与其他公司营业收入比率上的变化,来观察过去8年来它们增长的相对强弱——简单起见,直接采用半年报数据口径。

很明显,上市以来,洋河营收从占五粮液的34%增长到74%,成长速度双倍于五粮液有余;从占老窖营收的82%演化为老窖的225%,老窖的相对速度就太弱了;古井贡略弱但不多,且从2012年后,增速已经有超越洋河的趋势了,体现为洋河营收/古井贡营收从高点418%降低为现在的314%。

从净利润角度看,洋河从上市之初净利润占五粮液的37%、老窖的69%,成长为目前占五粮液的79%、老窖的266%,相对增速同样高出许多。倒是古井贡增速快过洋河,两者之比从上市初的1652%缩小为现在的712%。

这数年的营收变化,有个细节需要注意:在本轮行业寒冬之前,半年营收的巅峰期出现在2013年6月。

洋河在2015年6月超越前期高点并持续创出新高;五粮液在2017年中报实现突破;至于老窖,至今还没有出坑;倒是古井贡数据,完全没有过冬的感觉,保持逆风飞扬。

涨潮时看不出区别。从2016年上半年开始,高端酒在茅台供不应求形势带动下,扶摇直上,几乎所有白酒公司的高端白酒均取得了可喜的增长,五粮液和老窖也体现出比洋河更高的增速。但行业不可能永远顺风顺水,作为企业股权持有人,笔者更愿意选择那些能够在寒冬里逆风飞扬的企业,比如茅台,比如洋河,比如古井贡。

笔者曾在《解密洋河高成长》(刊发于2016年4月29日的《证券市场周刊》)一文中谈到,“十年间,洋河股份迅速成长为白酒行业三强,在品牌、产品等并不具备先天优势的情况下,其高成长的秘诀在于大股东和管理层相互制衡的较为理想的股权结构及其带来的强大执行力”,并提出个人看法“若五粮液不尽快在股权结构及管理机制上做出重大改革,洋河很可能会在未来三五年内,从营收和净利润上全面超越五粮液,成为中国白酒业浓香老大。”endprint

很遗憾,该文发表后一年時间,洋河营收与五粮液营收差距却拉大了,从2016年中报占五粮液营收的77%,扩大为2017年中报的74%。与此同时,洋河市值也从当时约为五粮液的96%,落后为现在约为五粮液的63%。上述推断,越来越接近被打脸。

然而,通过思考茅五洋的竞争格局及对半年报的阅读,笔者不打算改变上述观点。

因为笔者认为,人的大脑更容易被近期事件左右,而忘记上市以来,洋河成长更快的长期事实。比如,最近一年,五粮液和老窖股价上涨更快的原因,可能是市场仅仅注意到近期净利润增速更快,而忘记或故意忽略增速快是因为前期跌幅更大;最近一年,五粮液和老窖业绩增速更快的原因,可能是茅台火爆到断货,使高端酒对渠道和营销的依赖显著降低,洋河优势无从体现,而五粮液和老窖这方面的优势得以掩盖;最近一年,五粮液和老窖业绩营收上升相对更快的原因,可能是因为它们只是找回以前失去的老市场,而洋河则已经在开辟新市场,面临的难度不同。但是,伴随着五粮液收复2013年中高点,伴随着老窖或许在下个中报前全面收复失地,它们也将同样面临开疆拓土的难题。那时,体制优势就会通过渠道掌控力、执行力以及人的主观能动性体现出来。

体制优势,就是洋河的管理层以及核心员工持有约24%的洋河股份,市值超过300亿元。公司的发展与高管及核心员工的利益休戚相关。这一优势,不仅五粮液、老窖没有,甚至连茅台也不具备。这种利益传导体系,绝非把刘中国变成李曙光、谢明改为刘淼就可以轻易撼动的,背后涉及到无数张庞大的网络,网络上每根线头都与一大群人利益攸关。

比如,洋河的管理层可以费尽心思,将暂时用不上的资金拿去做各种各样的理财,总额高达百亿元,包括一年内到期的非流动资产6.4亿元,其他流动资产里短期理财82.8亿元,其他非流动资产里超过一年期的理财产品10.3亿元。半年百亿元营收的经营规模,洋河只需保留不到14亿元的银行存款。而营收规模仅高出约35%的五粮液,却保留着超过25倍、总量约345亿元的银行存款。连营收规模远小于洋河的泸州老窖,也保有近43亿元银行存款。

理财和存款哪怕差1%年化收益,300多亿元现金,半年时间也相当于零成本收获沱牌舍得+老白干+金种子3家上市公司的经营成果,所耗人力物力小到可以忽略。管中窥豹、一叶知秋,对现金的态度,完全可以推而广之到所有的经营活动上去。

洋河和五粮液,上半年报表营收有41亿元的差距。但事实上,真实差距可能并没有财报数字显示得这么大,部分差异可能藏在“其他应付款”科目里。

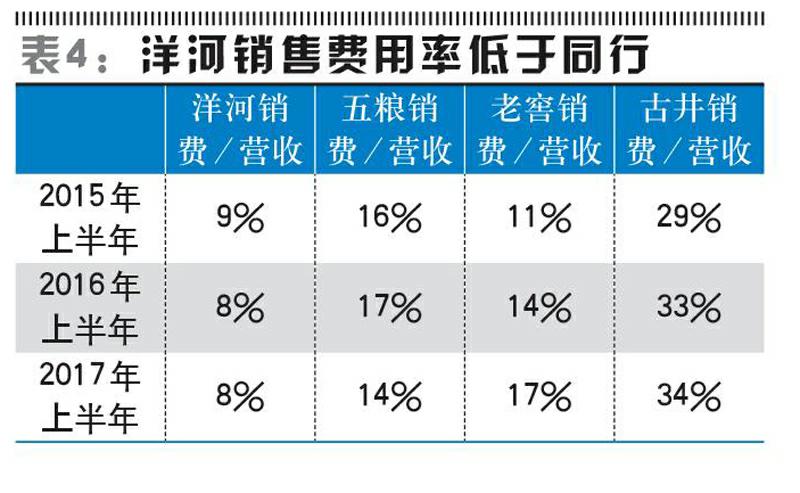

在中报91页显示,洋河有“经销商尚未结算的折扣27.14亿元”并由此产生“递延所得税资产6.79亿元”(中报87页)。按照中报67页的洋河收入确认规则理解,公司按照行业规则给经销商的销售返点,不计入营业收入,直接计为欠经销商的债务。

在五粮液、老窖和古井贡的收入确认规则中,无同类条款。对照过去3年里几家公司销售费用与营业收入的比例,笔者推测,五粮液、老窖和古井贡均是按照全价计入营业收入,然后再将给经销商的返点计入销售费用,从而导致五粮液、老窖、古井贡的销售费用率显著大于洋河的销售费用率。

如果这个推测成立,也就意味着按照同口径比较,洋河和五粮液的真实营收差距会小于报表数据。

若是看净利润数据,会发现二季度五粮液净利润13.8亿元,洋河净利润11.7亿元,单季差距仅有2.1亿元。这样的差距,以洋河的进取精神,笔者认为,有理由对三五年内洋河在营收或净利润数据上,追上乃至超越五粮液持乐观态度。

当下对洋河的乐观,主要来自于省外市场的迅速扩张,以及高端品牌梦之蓝的高速增长。洋河与五粮液老窖的打法不同,五粮液和老窖是利用品牌优势,全国掐尖儿。而洋河是先在竞争激烈的江苏市场练兵,将渠道管控和产品推广做到极致,然后向省外复制,命名为“新江苏市场”,很有点曾国藩“扎硬寨、打呆仗”的意思。

江苏一省之内,洋河能做到年销售额超百亿元(上半年62.6亿元),仍然保持着高达11%的营收增长。而省外市场上半年营收已经越过50亿元,重点打造的河南、安徽、山东、浙江、上海等“新江苏市场”渐入佳境,完全可能延续江苏市场深度挖掘的模板,扛起推动公司业绩再上台阶的大旗。

据公司披露,高端品牌梦之蓝上半年增速超过50%。目前,公司已将梦之蓝品牌独立运作,目标是打造一个和茅台、五粮液齐名的高端品牌。另外,定价超越飞天茅台的洋河手工班,上半年也是风起云涌,利用各处的经销权拍卖,推起一波一波的市场热潮。

在炎热的二季度是白酒的传统淡季,洋河实现了39.4亿元的单季营收和11.7亿元的单季净利润,同比增速高达17.6%,超过了传统旺季一季度11%的增速,笔者仿佛已经听见引擎加速的声音。

以半年业绩的两倍口径简单估算,公司市盈率仅17倍,在全部白酒业上市公司中位列倒数第二。按照财报预告的前三季度增长10%-20%区间取中值15%推测全年业绩,当前市盈率也不足20倍,远低于白酒行业平均市盈率,明显低估。这样的估值条件下,笔者认为,投资者无须过于关注股价短期波动,静静等待洋河的成长和绽放就好。

声明:本文仅代表作者个人观点;作者声明:本人持有茅台、洋河和古井贡Bendprint

猜你喜欢

汉语世界(The World of Chinese)(2021年3期)2021-07-28

财经国家周刊(2019年23期)2019-11-15

故事作文·低年级(2019年12期)2019-09-10

投资者报(2017年26期)2017-06-30

小品文选刊(2016年6期)2016-05-14

世界博览(2015年3期)2015-09-10

小天使·五年级语数英综合(2014年4期)2014-04-17

营销界·食品营销(2013年11期)2013-12-05