研究大数据时代下审计信息化对审计质量的影响

2017-09-20 22:04冷盈洁

中国经贸 2017年15期

【摘 要】针对大数据时代下审计信息化对审计质量的影响进行分析,突出表现在全面分析审计数据,提升审计工作效率;丰富审计工作方法,实现数据综合分析以及发挥审计防控价值,预防审计风险发生等方面,并提出一些大数据时代下审计信息化管理的相关对策,旨在全面提升审计工作的总体质量。

【关键词】大数据时代;审计信息化;审计质量

传统的审计管理中,多应用人工计算的方式,这种计算方式下工作效率较低、工作时间较长,且易于出现各类差错,影响审计管理的综合效果。信息化时代背景下,审计工作也逐渐趋向于信息化发展态势。审计工作的主要内容是不仅仅包含查账、计算,还需要基于企业的实际发展现状,针对于企业的各项审计活动合理性进行分析,对各项数据实施收集、处理与计算,最大限度降低企业各类不良问题发生率。文章将结合当前审计工作的实际开展情况进行探究,讨论大数据时代下审计信息化对审计质量的影响。

一、大数据时代下审计信息化对审计质量的影响分析

大数据时代下的审计信息化管理,能够全面分析审计数据,提升审计工作效率;丰富审计工作方法,实现数据综合分析以及发挥审计防控价值,预防审计风险发生,有助于審计质量的全面提升。

1.全面分析审计数据,提升审计工作效率

传统的审计工作中,多采用手工审计的方式,审计人员多数应用抽样审计的形式,从海量的相关资料中抽取相关的信息内容进行审查、核对等。这种方式下不但会增加各类计算错误、失误等问题发生率,同时也存在着“以偏概全”的特点,难以全面展现审计工作的价值,无法保证审计对象的完整性与审计工作的有效性。

互联网信息时代的到来,对现代审计工作质量的提升,审计信息化管理等均能够产生重要的影响。大数据时代下,可以积极应用互联网技术实现审计工作的创新,对数据进行综合分析,使审计工作能够更加全面、细致,全面了解当前审计工作中存在的问题与不足,观察到数据库背后所存在的问题等等,避免主观因素所造成的“以偏概全”问题发生。这种方式能够有效降低由于审计工作失误所造成的企业风险问题发生,全面提升审计工作的效率。

2.丰富审计工作方法,实现数据综合分析

注册会计师审计质量的研究相对较早,综合近些年来的审计相关质量开展情况而言,发现审计市场集中程度、会计事务所的组织形式等等均为影响审计工作质量的重要因素。相关研究中指出,当前研究结论为注册会计师承担的法律责任,从有限责任制转变为无限责任制。审计人员审计质量难以得到积极转变,这一结论是基础为审计市场买方具有较强的市场竞争力。近些年来,随着现代审计工作的全面开展,审计工作的重视程度逐渐提升,对现代审计工作提出了更高的要求。

大数据时代下审计信息化对审计质量的影响突出,能够丰富审计工作的方法。比如在实际的工作中,可以通过云技术手段,积极借助各类计算机系统软件,对数据进行综合分析,快速处理各类审计基础数据,并且对其进行统计分析。同时,还可以通过适当编程的方式,对各类业务进行阶段性管理,针对于可疑之处进行重点排查等。在全面的信息技术应用方式下,能够整理各类财务数据,通过软件技术提示需要重点分析的审计环节,丰富审计工作的方式。

3.发挥审计防控价值,预防审计风险发生

传统的审计工作模式逐渐无法适应当前快速发展的时代需求,在变化莫测的市场发展环境下,更需要全面认识到审计管理的重要价值,发挥审计防控的意义,最大限度降低企业管理中各类不良问题或者是风险发生率。

大数据时代下能够通过全数据的审计分析,为审计工作从过去的分析到未来的预测提供更多的可能性。相关工作人员可以通过全数据专业分析、对比以及预测等等方式,全面了解当前企业发展中存在的不足之处,并且对未来审计工作的全面开展也能够产生重要影响,为企业决策者提供更多的基础性参照信息。

二、大数据时代下审计信息化工作的方式分析

大数据时代下,审计信息化工作可以通过完善审计信息化制度,规范审计工作行为;积极研发信息化软件,提升审计工作质量以及注重审计信息化评价,完善审计工作流程等方式全面开展。

1.完善审计信息化制度,规范审计工作行为

我国各个地区由于经济发展状态差异、信息化技术普及程度存在差异,故而实际的审计信息化工作也具有较大区别。在实际的工作中,需要基于当前的实际情况加以分析,通过明确的审计信息化制度,规范审计工作的各项行为,构建统一性、标准性的审计信息化管理体系。

比如湖南恒大电力实业发展有限公司便基于《服务业企业会计制度》,制定明确的管理条例,以人民币为记账本位币,通过借贷记账法进行财务管理。建立明确的权责发生制度,明确每一位相关管理人员的责任与工作内容等。这种方式对现代审计工作的开展与审计活动的全面落实能够产生重要影响。

现代审计信息化工作中,需要将各类信息技术软件融入其中,不断完善信息化制度,建立具有企业发展特点的信息化管理准则与体系。在较为完善的审计工作制度下,提供更为全面的审计工作报告,为现代企业审计工作的全面落实奠定良好的基础。

全面提高审计业务工作质量,可以组织电力企业审计人员学习ERP管理系统、审计综合管理系统、SG186营销管理系统等,通过SG186营销管理系统、财务管控系统等实现电力企业事后审计与事中审计相结合,通过网络化服务提升电力企业的审计效果,实时了解审计工作内容,工作具体开展的情况等等,增强审计时效性和穿透力。

2.积极研发信息化软件,提升审计工作质量

审计工作中相关技术软件的应用,工作人员的工作经验等等,均会影响审计工作的总体质量。然而当前很多人对现代审计工作的重视程度不足,难以满足信息化发展的要求。

企业需要积极研发信息化软件,探索更多符合企业要求的信息化技术,加大研究与开发管理的力度,为审计工作信息化的全面展开奠定良好的基础。同时,现代企业还需要加强对审计人员的技术指导,积极开展相关技术软件指导活动,邀请优秀的技术人员介绍其经验等等,全面提升审计工作的总体质量。endprint

审计工作开展中,需要全面认识到电网公司的现代化发展目标,迫切需要关注内部审计所存在的风险,为电力企业提供更多的增值服务。电力企业需要将传统的审计模式与现代信息化审计模式相结合,制定审计计划和审计程序,将各类电网信息数据纳入系统管理,实现审计业务文书100%无纸化流转。

3.注重审计信息化评价,完善审计工作流程

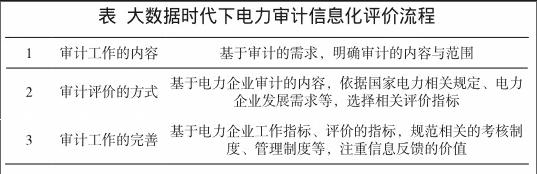

现代审计信息化活动的开展,对相关审计人员的工作能力、工作态度等要求较高。在实际的工作过程中,需要全面认识到审计工作的重要价值,积极借助各类现代信息技术手段,提升审计工作的质量,完善审计工作的流程。比如在实际的电力企业审计工作中,可以通过下表所示的流程,循序渐进的开展审计工作。

企业需要确立适应网络时代的互联网思维,即审计信息化思维,审计人员需要积极转变自身理念,利用好大数据,提高审计质量。

三、结束语

审计信息化管理对现代审计工作质量的全面提升能够产生重要影响。企业可以通过完善审计信息化制度,规范审计工作行为;积极研发信息化软件,提升审计工作质量以及注重审计信息化评价,完善审计工作流程等方式,切实发挥审计工作的价值,整理各类财务数据,通过软件技术提示需要重点分析的审计环节,最大限度降低各类不良问题发生率。

参考文献:

[1]龙子午,王云鹏.大数据时代对CPA审计风险与审计质量的影响探究[J].会计之友,2016,08(13):112-114.

[2]宫颖,俞雪敏.内部控制信息披露对审计质量的影响研究——基于我国上证A股上市公司数据分析[J].国际商务财会,2016,02(19):75-81.

[3]叶陈刚,徐伟,韩玉霞. 审计轮换方式对审计质量的影响研究——基于我国上市公司2006-2010年的经验数据分析[J].中国注册会计师,2013,04(23):90-96.

[4]白涛.“大数据”时代内部审计发展策略的理论思考——以“信息化審计”引领未来发展[J].西部金融,2013,10(12):7-9.

[5]韩小芳,王恩山.财务舞弊公司董事会规模对审计质量的影响——基于面板数据模型[J].会计师,2010,02(23):101-104.

作者简介:

冷盈洁(1985—),女,本科,会计师,主要从事财务稽核、审计工作。endprint

猜你喜欢

中国经贸(2016年22期)2017-01-16

大经贸(2016年9期)2016-11-16

商业会计(2016年13期)2016-10-20

科技视界(2016年21期)2016-10-17

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

今传媒(2016年9期)2016-10-15

现代经济信息(2016年7期)2016-05-19

商场现代化(2016年10期)2016-05-13