航空企业财务风险预测及对策分析

2017-10-17 05:01李艳玲蒋天聪大连东软信息学院

新商务周刊 2017年6期

文/李艳玲 蒋天聪,大连东软信息学院

航空企业财务风险预测及对策分析

文/李艳玲 蒋天聪,大连东软信息学院

本文首先明确财务风险的含义,类别以及分析方法,结合我国航空业现状,通过数据分析和对比分析进行财务风险预测,选取南方航空,东方航空,中国国航三家航空公司为案例,对其流动性,财务杠杆,汇率和航油价格进行分析,预判中国航空企业可能存在的财务风险,并从内部风险控制和外部风险控制两个角度,为我国航空企业财务风险防范提出一些建议,促进我国航空企业的未来发展。

财务风险;航空公司;风险防范

自从2008年发生国际金融危机至今,国际、国内航空业正从重创中慢慢恢复,我国的航空公司也遭受较大的影响,教训历历在目,并且越来越多的财务风险事件愈演愈烈。受宏观环境、行业特色及公司自身经营活动等因素的影响,航空公司的财务风险比其他行业的公司更加突出,因此,研究航空业的财务风险意义重大。

1 财务风险概述

1.1 财务风险概念及界定

财务风险是指因借款而增加的风险,是筹资决策带来的风险,也叫筹资风险,是指企业在筹集资金的过程中,由于外部环境的变化或内部经营决策的失误等因素影响,造成无法偿还到期债务或使得收益变化的风险。

1.2 分析思路和方法

本文选取三家航空公司,分别为南方航空,东方航空和中国国航,这三大集团占了民航80%的运力及航线的资源,其中以市场份额、运力及航线的资源为标杆实力从强到弱的排序为南方航空、中国国航、东方航空。从财务风险的流动性风险,财务杠杆风险,汇率风险和航油价格风险这几个方面,通过数据指标对我国航空业的财务风险进行分析。

2 国内航空公司财务风险预测

2.1 流动性风险

流动性风险是指流动性风险是指因市场成交量不足或缺乏愿意交易的对手,导致未能在理想的时点完成买卖的风险。本文分别计算其近5年的短期偿债能力,长期偿债能力和盈利能力,通过数据对比进行分析我国航空业流动性风险。

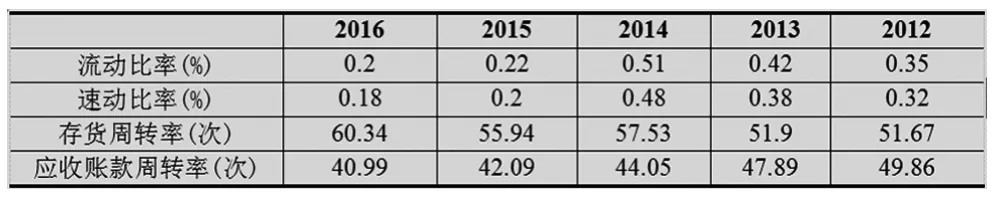

表1 南方航空近五年短期偿债能力指标

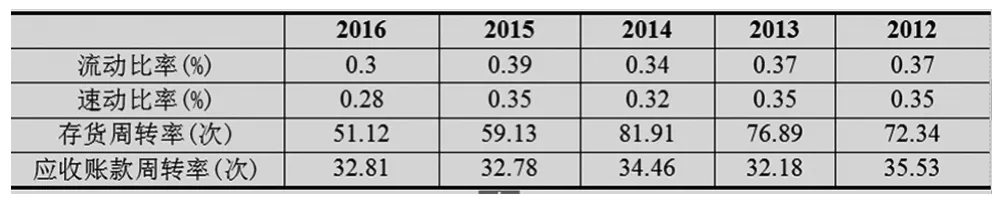

表2 东方航空近五年短期偿债能力指标

表3 中国国航近五年短期偿债能力指标

2.1.1 短期偿债能力分析

三家航空公司近五年短期偿债能力指标数据,从下表中1-3可以看出,三家航空公司流动比率和速动比率近五年浮动范围在0.2-0.5之间,远远低于平均水平2和1,因此可以看出我国航空企业可能存在短期偿债风险。

2.1.2 长期偿债能力分析

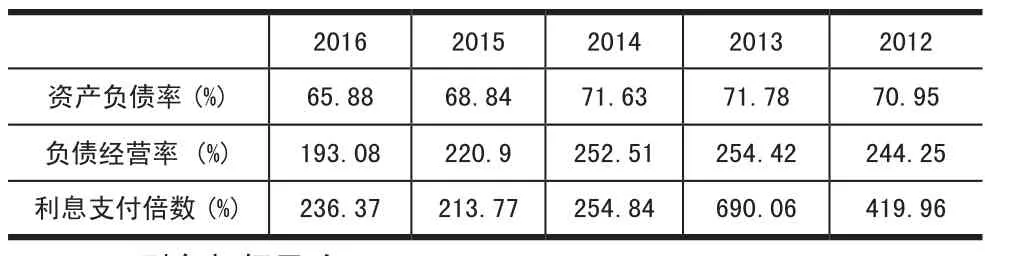

表4-6是三家航空公司近五年的长期偿债能力指标数据,从下表中可以看出,我国航空企业近五年资产负债率普遍较高,而航空公司较优的资产负债率应该是在50%~60%,航空公司较高的资产负债率是来自于长期负债贡献。因此加大了航空公司的偿债压力。

表4 南方航空近五年长期偿债能力指标

表5 东方航空近五年长期偿债能力指标

表6 中国国航近五年长期偿债能力指标

2.2 财务杠杆风险

根据财务杠杆原理,财务杠杆系数是衡量财务杆杠作用程度的指标。我国航空公司在特定经营环境下,财务杠杆系数越高,财务杠杆利益和财务杠杆风险就越大。表7是三家航空公司2016年财务杠杆系数数据。由下表7可知,我国航空公司财务杠杆系数比较平均,没有过高或过低的财务杠杆系数。可以预测2017年南方航空的财务杠杆风险相较其他两家航空公司较大。

表7 财务杠杆系数

2.3 汇率风险

航空业属于典型的外汇负债类行业,对航空公司来说很重要的就是对利率风险进行防范。目前航空公司拥有的飞机中90%是租赁经营的,租金受汇率的变化影响较大。我国航空公司的境外飞机租赁主要是以美国进口银行担保下的租赁和日本杠杆租赁为主,主要的境外币债务是美元和日元。近期人民币升值步伐加快,预计未来三年,中国央行将可能通过放宽日交易波幅来加快人民币升值步伐。美元兑人民币汇率将继续下降,各航空公司仍存在汇率风险。

2.4 航油价格风险

航油为公司主要营业成本之一,因此航空企业的业绩受航油价格波动的影响较大。国外航油价格主要受全球市场供求情况影响,而国内航油价格则受国家发展与改革委员会及中国民航局等政府机关的监管。14年到16年航油价格走势下降且波动较大,不确定性增加,航空公司可能存在较大的财务风险。

3 结论与建议

航空公司应建立长期财务风险预警系统,强化财务风险防范意识,树立正确的财务风险观念,主要从几个方面加强管理:(1)各航空公司应控制杠杆系数与负债率;(2)合理控制各航空公司的扩张速度;(3)各航空公司应制定稳定的股利分配政策;(4)优化航空公司内部机制;(5)各航空公司应树立正确的风险意识,准确判断航空公司中可能存在的财务风险:(6)各航空公司应完善风险的管理机构,健全内部控制的制度。

[1]李治乾.基于财务风险的企业内控管理方式[J],经济视野,2014.

[2]刘艳.论企业的内控管理以及风险防范[J],经营管理者,2013.

[3]荆哲.中小企业财务风险成因及其控制[J],合作经济与科技,2015.

[4]朱学平,郭伟.企业财务管理学[M],中国科学技术大学出版社,2011.

[5]曹超.我国上市航空公司财务风险防范研究[D],上海,华东师范大学,2011.

项目编号:辽宁省教育厅的人文社科一般项目“基于智能多分类方法的企业财务危机预警研究”,项目编号W2014383。

李艳玲(1972.10-),女,副教授,财务管理专业副主任,东北财经大学博士,研究方向,财务管理与决策。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

大飞机(2021年4期)2021-07-19

时代经贸(2019年4期)2019-12-20

科学与信息化(2019年34期)2019-10-21

科学与财富(2017年28期)2017-10-14

儿童故事画报·发现号趣味百科(2013年3期)2013-06-17

环球时报(2010-02-02)2010-02-02

投资与理财(2009年12期)2009-08-14

资本市场(2008年8期)2008-10-30