贷款风险不应成为银行支持工业发展的障碍

——对上饶市工业贷款风险的分析及建议

2017-10-19 07:39江国珍李雅林

金融与经济 2017年9期

■江国珍,李雅林

贷款风险不应成为银行支持工业发展的障碍

——对上饶市工业贷款风险的分析及建议

■江国珍,李雅林

如何让金融回归服务实体经济的本源,是2017年中央金融工作会议中习近平总书记提出的重大课题。而工业作为我国实体经济的主体,其面临的现实金融环境不容乐观,商业银行为规避贷款风险而减少对工业领域的信贷投放,似乎已经成为一种合理且难以逆转的趋势。本文以上饶为例,通过比较工业与其他行业贷款风险的状况,剖析风险形成的深层原因,作出了工业贷款风险“总体可控、充分暴露、可以干预、趋于缓释”的四个判断,驳斥了把工业信贷投放与贷款风险直接挂钩的观点和做法,并进而提出了相应的对策和建议。

不良贷款;产业结构;社会责任;补偿机制;资金流转

近些年,伴随上饶市经济的快速发展,上饶金融业呈现加速增长态势,贷款增速在全省名列前茅,贷款总量不断扩大。然而,在强力发挥“金融引擎”作用的同时,上饶市银行业却深受不良贷款困扰,其中工业贷款风险显著高于其他行业,使银行在信贷资源配置中呈现出与全省、全国一致的特点,即工业贷款增速长期落后于全部贷款的平均增速,工业贷款的比重逐年下降,而由于上饶工业产业结构中存在的不合理因素,其工业贷款流失的程度更高,所面临的问题也更加突出。

一、工业贷款投入不足:表现为“三个低于”

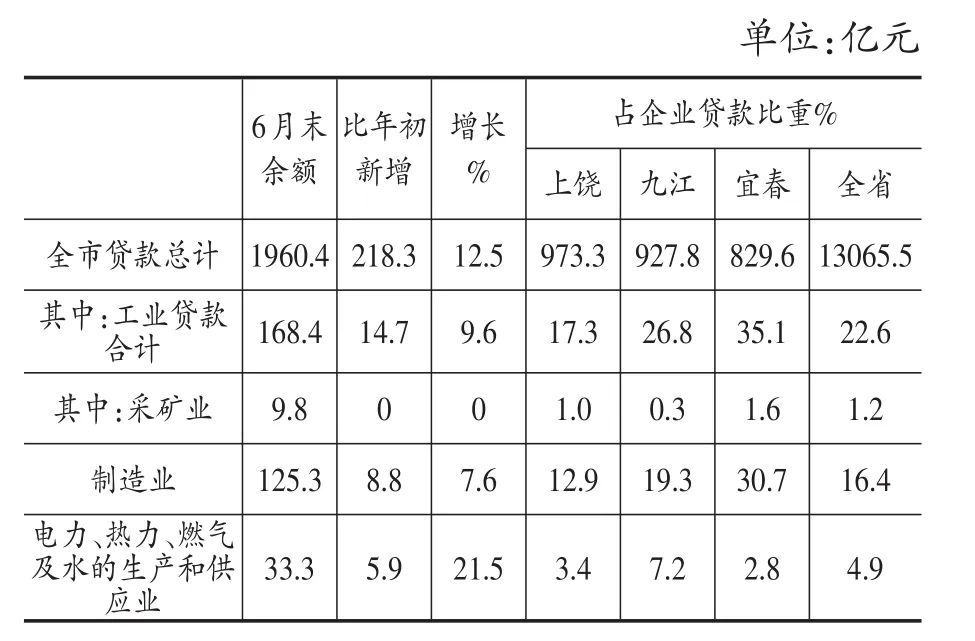

(一)工业贷款明显低于全省平均水平。一是总量少,截至6月末,全市银行工业贷款余额168.4亿元,占全省工业贷款的5.7%,比上饶市贷款在全省贷款的份额低2.5个百分点(见表1);二是占比低,工业贷款占全市企业贷款的比重为17.3%,比全省平均水平低5.3个百分点,比九江、宜春分别低9.5和17.8个百分点;三是增长慢,近五年(2012年6月末~2017年6月末,下同)上饶市工业贷款的年均增速为9%,比全省工业贷款增速慢0.8个百分点,比全市贷款的平均增速低了11.8个百分点。

表1 2017年6月上饶市工业贷款基本情况表

(二)工业贷款增速明显低于工业自身发展水平。近年来,上饶市“主攻工业”战略取得初步进展,近5年规模以上工业增加值年均增长18.9%,比同期GDP增速快8.6个百分点①2016年全市实现GDP1650.8亿元,实现规模以上工业增加值690.5亿元。,二产比重逐年提升。但贷款对工业的支撑作用却相对减弱。近五年年均增速仅为9%,比同期工业增加值增速慢了9.9个百分点;贷款对工业增加值的贡献度(工业贷款/工业增加值)5年来持续下降,从2011年的31.7%,降至2016年的20.5%,下降了11.2个百分点。

(三)工业贷款明显低于其他行业贷款增长水平。在工业贷款增长乏力的同时,上饶市银行对其他领域的信贷支持力度却是空前的。据统计,近五年上饶市对工业外的其他行业贷款年均增长28.6%,比工业贷款年均增速快19.6个百分点。其中文化体育和娱乐业、住宿和餐饮业贷款年均增速甚至达到了69%和22.8%,分别比工业贷款快60和13.8个百分点。

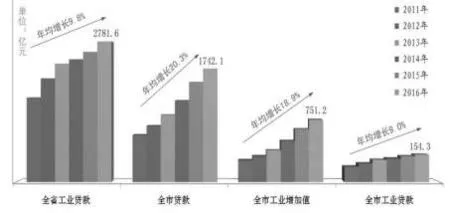

图1 工业贷款增速明显偏低

二、工业贷款风险相对偏高:表现为“两高一低”

数据显示,贷款投放力度与风险程度呈现出显著的负相关关系,不良贷款比例越高,贷款增长就越慢,反之则更快。如水利环境公共设施业和房地产业等风险较低的第三产业贷款力度更大,而农业、工业等风险偏高的行业、产业得到贷款的机会更少,信贷资源“避二趋三”势头明显(见表2)。

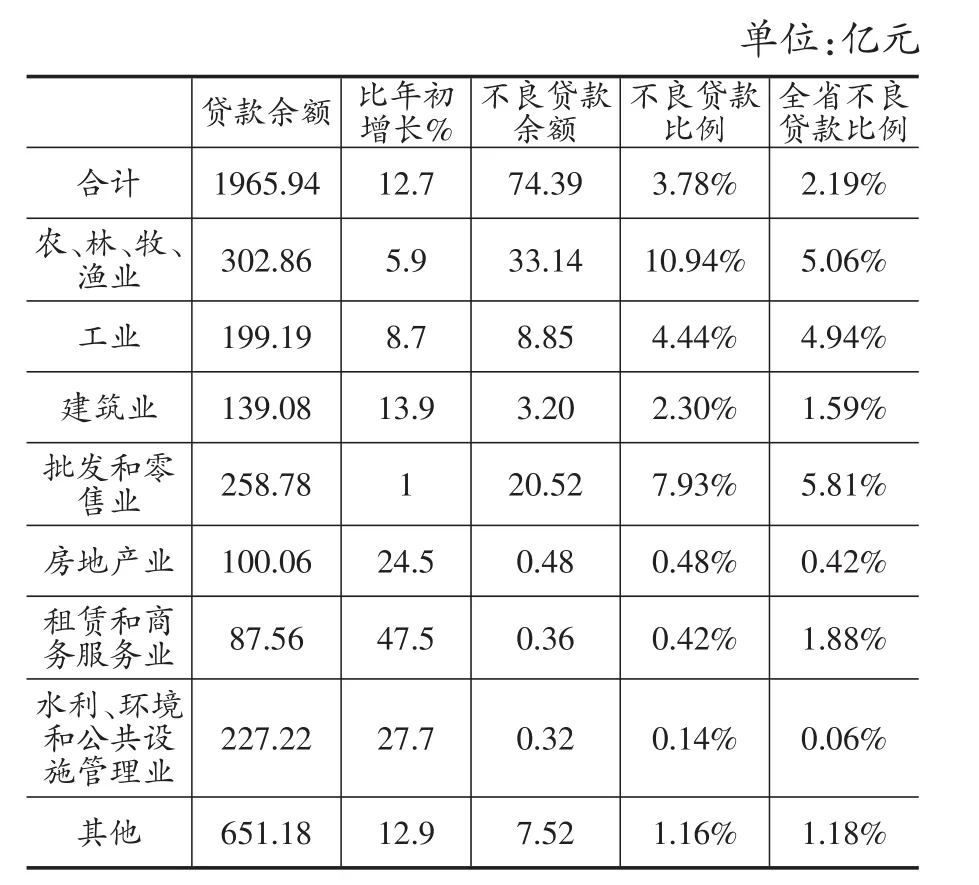

表2 2017年6月不良贷款分行业分布情况

(一)工业贷款风险高于全部贷款的平均水平。截至6月末,全市银行工业贷款余额199.2亿元(含票据贴现),其中不良贷款8.8亿元,不良贷款比例4.44%,比全市银行不良贷款比例高0.56个百分点(见表2)。

(二)工业贷款风险显著高于服务业、房地产业等第三产业。统计显示,上饶市水利环境公共设施管理业、房地产业、租赁和商务服务业贷款质量较好,不良率仅为0.14%、0.48%和0.42%,分别比工业低4.3、3.96和4.02个百分点;而农业、批发零售业贷款风险较为集中,分别比工业贷款高6.5和3.49个百分点。

(三)工业贷款利率显著低于其他行业。以上饶市农商行为例,至2017年6月末,该行共计结存3177笔公司类贷款,贷款余额210.5亿元,其中工业贷款46.1亿元,贷款加权平均利率为7.33%,比租赁和商务服务业(8.27%)、房地产业(8.08%)贷款利率分别低0.94和0.75个百分点。其中“财园信贷通”贷款利率仅为5.66%,而“产业扶贫贷款”利率更是低至4.75%,明显低于其他行业。

三、应正确看待上饶市工业贷款风险偏高问题:基于数据的“四个判断”

(一)“总体可控”:上饶市工业贷款不良率虽高于其他行业,但仍远低于不良贷款比例“红色”警戒线,也低于全省平均水平。至今年6月末,上饶市银行不良贷款总额为74.4亿元,不良贷款比例3.78%,其中工业贷款不良率为4.44%,均低于5%的坏账计提标准,更远低于“巴塞尔协议”15%的上限。此外,与全省比较,上饶市工业贷款不良率也处于较低水平,全省银行贷款总体不良率为2.19%,比上饶市低1.59个百分点;但工业贷款不良率为4.94%,比上饶市还高了0.5个百分点,上饶市工业贷款风险仍然总体可控(见表2)。

(二)“充分暴露”:上饶市工业贷款风险已经充分暴露,将伴随上饶市整体经济形势好转而逐步改善。与交通、水利、房地产业不同,上饶市工业的主体是中小民营企业,很多贷款甚至是以私营企业主个人名义申请的贷款,由于缺乏风险救助和补偿机制,一旦企业经营出现问题,很容易因为欠贷欠息等信贷违约行为而被计入不良。而在其他行业中,大中型企业占比更高,贷款金额也更大,部分还具有国有或政府背景,发生风险时银行往往采取展期、借新还旧、暂不计入不良等方式予以掩盖。据统计,6月末全市逾期贷款/不良贷款的值为1.92∶1,但工业逾期贷款/工业不良贷款仅为1.51∶1,显示工业贷款风险已经充分暴露,未来将随着上饶市整体经济形势的进一步好转而见顶回落。

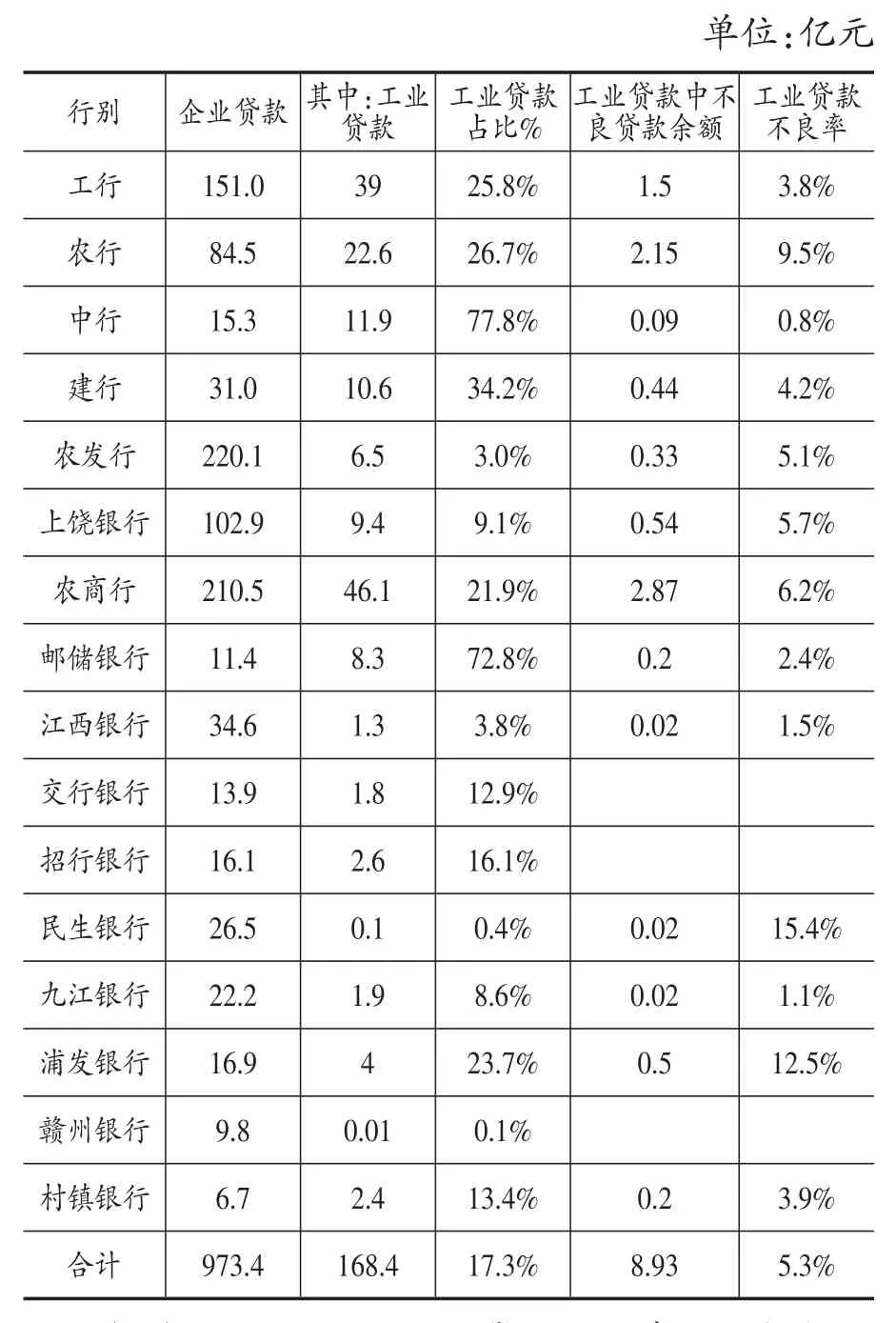

表3 6月末工业贷款分机构投放及不良状况

(三)“可以干预”:工业贷款风险在不同机构间的差异很大,显示贷款风险与银行自身风控能力有很大关联。数据显示,上饶市国有商业银行贷款更多投向了工业企业,其中中国银行工业贷款占比达到了77.8%,高居各机构之首;而股份制商业银行对工业企业的投放较少,其中民生银行仅投放了0.13亿元,占该行企业贷款比重只有0.4%。从不良贷款在各行的分布情况来看,中行、邮储银行工业贷款投放均超过70%,但不良贷款占比却相对较低,仅为0.8%和2.4%;而农行、民生银行、浦发银行工业贷款不良比例却达到了9.5%、15.4%和12.5%(见表3)。可见,商业银行即使面对工业领域的同一类客户群体,同样可以通过强化风险管控等干预措施,将贷款风险控制在较低水平。

(四)“趋于缓释”:上饶市工业贷款风险在各类风险补偿机制、利益补偿机制的持续干预下,贷款风险正趋于缓释。近年来,针对工业领域信贷风险相对偏高而企业财务负担承受能力又相对偏低的情况,为鼓励商业银行加大对工业企业信贷投入,省市两级政府相继建立了多项风险、利益补偿机制,如财园信贷通、中小企业担保基金、倒贷基金、产业扶贫贴息贷款、科贷通等,其中仅“财园信贷通”至今已累计发放贷款94.7亿元,惠及2504户企业。这些风险、利益补偿机制的介入,不仅大大降低了银行对工业企业贷款的后顾之忧,而且兼顾了银企双方和相关个体的经济利益,保护了工业贷款各方的合理诉求,可以预见,在这些政策的持续作用下,工业信贷风险将逐步化解,银行放贷积极性将得以恢复,贷款也将重现稳步增长态势。

四、化解贷款风险、促进“工银对接”需要同步解决的“四难问题”

(一)有效需求不足导致的信贷资金“落地难”。据统计,2017年上半年上饶规模以上工业增加值总量仅列全省第五,其中九江是上饶市的1.31倍,宜春超出我市9.6亿元;从规模以上企业的数量上看,南昌、九江、赣州、宜春、吉安5个市均超过了1000户,而上饶只有826户,总数排在第七;而从重大项目的落地情况看,上半年上饶新开工亿元以上项目(不含房地产)52个,同比减少18个,完成投资87.3亿元,同比下降25.1%。重大项目的不足使我市信贷资金缺乏有效承贷主体,银行即使对重点企业给予足额授信,但往往因企业投资欲望不强而大量闲置。据统计,至2016年12月末,全市银行对晶科能源等贷款前10户工业企业共计授信93.2亿元,但实际贷款余额仅为39.1亿元,授信额度使用率仅为41.9%。

(二)产业结构性障碍导致信贷政策“对接难”。全市“四大主导产业”有色金属、新型建材占了“二大”,企业户数、产值都占“半壁江山”,但以粗加工为主导的有色金属,以水泥生产为主导的新型建材都属产能过剩行业,科技含量低,不但不是信贷政策扶助的重点,而且是信贷限制的对象。同时,在商业银行贷款终身责任制等制度的约束下,银行在选择贷款企业方面慎之又慎,往往偏好贷款给熟悉的或者经常有业务往来的企业客户,对于存在一些制度障碍,或者有可能出现不良的企业,往往一律将企业拒之门外,而不是主动破除障碍。如有色金属加工行业因污染高,被商业银行信贷指导划入谨慎介入行业,而其中从事废旧金属回收再利用这一环保事业的企业也被“殃及”,很难获得银行支持。

(三)缺乏长期稳定的利益补偿机制导致信贷投放“持续难”。工业领域由于市场竞争较为充分,平均利润率水平偏低,对资金成本的承载力有限。据上饶市工信委反映,2016年,全市规上工业企业每百元主营业务收入利润率为5.48%,位于历史低点;全市工业10大类37个子行业中,有26个子行业出现效益下滑,其中17个子行业出现利税负增长。与此同时,仅有1/4的企业认为存在融资困难,贷款难已经不再是制约企业发展的主要因素。实际上,针对行业利润率偏低的情况,上饶市商业银行对工业企业“减负让利”政策从未停止。据调查,2017年上半年我市工业贷款加权平均利率为5.69%,比全部贷款平均利率低了0.28个百分点,比房地产业贷款利率低1.12个百分点。但由于缺乏长期有效的利益补偿制度安排,而财园信贷通、扶贫贴息贷款等又面临资金沉淀、规模有限等问题,仅靠地方政府财力,或呼吁商业银行社会责任,显然难以逆转信贷资金流向非工领域的总体趋势,需要顶层设计,通过财税银等综合手段,引导资金回归工业产业。

(四)信用环境不佳和抵押物处置难导致信贷管理“风控难”。近年来,上饶市政府和相关部门在推进担保体系建设、加大政银企合作等方面做了大量工作,但总体看,社会信用体系建设滞后于经济发展、滞后于银行信贷管理需求的问题依然突出,抵押资产在实际处置过程中困难重重,银行惧贷畏贷情绪难以消除。据调查,当前上饶不良贷款诉讼从缴费、立案开始到抵押物拍卖,中间有16个环节,涉及到多个部门,一个诉讼案件需要准备几十份材料,过程繁琐。从提交诉讼开始计算到抵押物拍卖,至少需要半年,多则需要2年左右时间。一是近年不良贷款频发,各地不良处置案件多,案件大量增加后法院人手短缺矛盾更加突出;二是缺乏快速执法的“绿色通道”,部分债务人法律意识淡薄,恶意拒绝签收法院相关文书,迫使银行进行公告,或通过异议或上诉,拖延处置时间;三是部分涉及民间借贷债务处置异常复杂,当地法院执行压力巨大。

五、政策建议

(一)银行应增强社会责任意识,在支持工业发展中化解贷款风险,与企业共渡难关。在刚刚召开的全国金融工作会议中,习近平总书记强调,金融要回归本源,服务于实体经济发展。在当前上饶市工业企业跋山涉谷的关键时刻,各家银行更应以战略的眼光,对信贷风险有一个积极和准确的认识判断,切实增强社会责任意识,降低贷款利率,减轻企业财务负担,同时提高工业贷款的风险容忍度,把更多的信贷资源重新引导到工业领域中来,以实际行动践行总书记要求,促进上饶市经济金融共同繁荣、共同发展。

(二)加快推进工业贷款的风险利益补偿机制,消除银行放贷的后顾之忧。总体来看,上饶市以“财园信贷通”为主体的工业贷款风险补偿机制仍难以满足日益增长的工业信贷需求,加之这些机制实际运行中出现的资金沉淀、费用过高、手续繁琐等问题,也制约了其作用的进一步发挥,当前应修订、完善相关风险利益补偿机制运行规则,突破制度障碍,同时继续加大财政资金扶持的规模和力度,保护工业贷款银企双方的合理利益诉求。

(三)设立工业抵贷资产收储中心,加速信贷资金流转。当前,银行抵贷资产处置变现难已经成为商业银行盘活信贷资产的主要障碍。以上饶银行为例,2016年该行拍卖抵贷资产42笔,其中就有17笔流拍,流拍率高达40.48%,流拍金额超过1亿元。大量信贷资金被沉淀在抵贷资产上,不仅影响了商业银行放贷积极性,而且也减少了银行可贷资金。建议由财政出资,设立银行抵贷资产收储中心,利用政府部门协调优势,以底价收储整合银行抵贷资产,在为银行提供流动性的同时,强化政府部门资源整合力度。

(四)培育工业企业在股市和债市融资,扩大直接融资规模。一是加强对有上市意愿企业的辅导和培育,形成上市企业预备梯队,助其妥善解决改制中的税收、土地、房产等问题,支持符合条件的工业企业到主板、中小板、创业板市场和境外资本市场上市融资,努力增加上市公司数量、扩大上市公司规模。二是推广债务融资工具区域集优模式,发展债务融资工具。一方面可以帮助大型企业降低融资成本,灵活使用资金,另一方面也可以帮助银行腾出更多信贷资金,支持小微工业企业发展。

F832.2

A

1006-169X(2017)09-0093-04

10.19622/j.cnki.cn36-1005/f.2017.09.015

江国珍,李雅林,中国人民银行上饶市中心支行。(江西上饶 334000)

猜你喜欢

老区建设(2020年9期)2020-07-24

新商务周刊(2018年12期)2018-12-08

江苏农业科学(2016年12期)2017-04-05

北方经贸(2017年1期)2017-03-09

商业经济(2017年2期)2017-03-07

珠江水运(2016年26期)2017-01-16

吉林农业·下半月(2016年6期)2016-10-21

金融周刊(2016年19期)2016-07-13

商场现代化(2016年14期)2016-06-16

中国经济信息(2015年8期)2015-05-05