基于动态博弈的会计信息披露失真问题研究

2017-11-06 10:42罗斌元赵心志

财政监督 2017年21期

●罗斌元 赵心志

基于动态博弈的会计信息披露失真问题研究

●罗斌元 赵心志

上市公司真实会计信息的及时披露是资本市场有效运行的基石,然而,在我国资本市场中存在着大量的会计信息披露失真问题,这不仅极大地降低了资本市场的有效性,而且还严重影响了利益分配的公正性。解决会计信息披露失真问题的关键在于找到披露失真的动因。本文以动态博弈论作为分析工具,从随机博弈、条件博弈以及重复博弈三个阶段,分析会计信息披露失真问题的两个核心主体——企业管理者和审计师的交互行为,探寻会计信息披露失真的主要动因,并在此基础上,给出一些治理会计信息披露失真问题的建议。

会计信息 披露 失真动态博弈

一、引言

会计信息披露能够将企业的经营状况公开呈现出来,起到为投资者提供决策信息的作用,而由企业主动披露出的会计信息,其质量的好坏主要在于信息的真实性。可以肯定的是,会计披露信息的质量决定了资本市场的秩序与发展,也会影响到各相关主体的利益分配,因此,会计信息披露具有一定的经济后果。随着诸多会计舞弊事件的发生,审计的权威性不断受到质疑,其原因在于会计信息披露的主要参与方即是公司管理者与审计师,两者为了不当的利益而合谋造假的现象一直存在,因此,研究资本市场上会计信息披露失真的原理以及有效防范的措施,具有重大的现实意义。而在整个审计过程中,企业管理者与审计师之间的博弈一直存在,双方在不同条件下根据主观判断做出有利于自身利益最大化的选择,管理者是否造假的行为会影响到审计师的判断与选择,而审计师的能力、品行与经验同样会影响管理者的行为,两者在整个审计过程中相互影响,并不断调整策略追求自身最大利益。

本文首先归纳总结关于会计信息披露失真各方面的研究,之后从动态博弈视角出发,分阶段讨论企业管理者与审计师的整个动态博弈过程。动态博弈次序如下:第一阶段,企业管理者与审计师初次合作,双方对彼此完全不了解,因此在第一轮博弈中不存在双方商量合谋的问题,完全是凭主观判断随机进行选择。第二阶段,经过第一轮博弈后,积累一定经验并开始初步了解的管理者和审计师将出现一个新的选择策略——合谋,在第二轮博弈中,双方根据新的条件进行最优选择。第三阶段,在之后的合作中,管理者和审计师将在不断了解的进程中开始重复博弈,若两者之间存在合谋,那么合谋行为迟早会在公众和监管部门的监督下被曝光,因此管理者与审计师合谋造假是无法长久重复循环下去的,在第三阶段结束后,博弈回到第一阶段,并反复进行下去。最后本文提出相关对策及建议,以期为解决实际问题提供参考。

二、会计信息披露的研究综述

国内外学者主要是从伦理学、实证方面和博弈论等角度出发,对会计信息披露失真进行了大量研究。关于伦理学视角,国内外研究起初大部分都集中在这一点,Ronald F.Duska(2011)对会计工作中所涉及的职业规范和伦理道德进行了较为系统的研究,并详尽讨论了建立系统体系的必要性,对伦理学与会计工作的结合起到了开创性的影响。Dipankar Ghosh和Anne Wu(2012)在伦理学的基础上,通过实证研究发现,激励方式的不同会导致经济人出现不同的伦理行为,部分人在追求个人利益最大化的情况下,可能会出现与伦理相违的行为。国内学者在后来的研究中大多也都涉及到伦理学视角,劳秦汉(2003)认为人性的差异会直接形成道德基础的差异,道德基础又反作用于人性的形成,二者相互影响,因此会计道德产生的源泉在于人性。韩淑珍等(2009)从伦理学角度进行分析,认为会计信息披露中的失真问题,原因不仅仅在于会计人员的道德水平低下,还在于社会整体的道德水平的影响,在某种程度上受到社会政治、经济、文化发展水平的制约影响,可以说是一种社会现象。

另外,关于实证方面,Dr Obeua.S.Persons(1995)根据 100家上市公司中的财务指标,实证研究发现,企业管理层选择披露虚假财务报表的原因之一在于,企业在其任职期间出现财务问题,为掩饰其自身的决策失误而选择造假。国内学者也做了相关研究,邓力平和邓永勤(2005)从辩证角度出发,分析了税收与会计之间相互联系与相互制约关系,将会计信息披露失真的原因主要归结于主观因素,又被称为利益驱动性失真。杨静(2016)通过研究企业中会计信息披露失真性的表现形式,进一步探讨了问题产生的深层原因,并揭示出失真问题所造成的危害,提出了相应的改善策略。

而作为一个新兴的视角,自博弈论被引入审计领域以来,一直不断地吸引着国内外学者对其进行研究,也涌现了不少研究成果。Bloomfield(1997)提出了审计人员和被审计者之间的策略矩阵,对管理者行为进行了分析,并深究其造假动机,认为诚实型的管理者出现造假问题时,其行为的有意与否取决于自然人的选择。Fischbacher和Stefani(2007)开创性地设计出了管理者和担任外部审计作用的注册会计师之间的双矩阵博弈。他们发现在诚实型的审计师充足的前提下,审计师工作的努力程度越高,那么所出具的审计报告的质量也就越高,该结论与随机最优反应均衡的理论类似,与博弈的纳什均衡形成了鲜明的对比。国内学者虽起步较晚,但也形成了较为丰富的成果。顾晓安等(2006)较为规范地运用了博弈论,对上市公司会计信息披露时选择造假的动机等进行了分析,重点研究其决策过程。林克利(2008)从博弈论角度研究了审计过程中各利益相关者之间的博弈行为,针对企业如何披露其核心竞争力和经营状况信息的选择,提出了减少会计披露失真问题的相关建议。吴霞(2011)运用三方博弈模型,发现会计师事务所独立性水平的缺乏而导致的会计信息披露失真问题,能够通过证监会加大惩罚力度得以缓解。邵杰和邱妘(2015)根据原理分析了各利益相关者群体之间的博弈,发现惩罚力度不够大会助长会计信息失真问题。

可见,国内外学者根据多种角度对会计失真问题进行了大量研究,形成了丰富的研究成果,对于会计信息失真的主要原因和改进措施等都有了较为深刻的见解。而其中,随着博弈论的发展,越来越多的学者把博弈论与经济行为结合起来进行深究,也产生了很多观点,会计信息披露实质上就是信息提供者与外部使用者之间的博弈。然而,在会计信息披露失真问题的研究中,多数学者的研究仅局限于研究企业与各方之间的静态博弈关系,将博弈过程划分为不同阶段进行动态分析的较少,因此,运用动态博弈模型并更深一步地研究影响企业会计信息披露失真的因素已是必然趋势。

三、会计信息披露失真的动态博弈基本假设

现代企业机制大多均是委托代理形式,因此在这种机制下管理者为了自身利益而进行财务舞弊的动机一直存在。这里所指的财务舞弊主要针对研究财务报表舞弊,即管理者在对外披露的报表中夸大收入和利润等反映企业资产和经营成果的指标,缩小负债和费用等不利于所有者权益的指标,来构造企业经营不存在问题的假象,从而欺骗股东并保住自身利益的蓄意行为。在博弈的第一阶段,管理者与审计师首次合作,两者之间的信息完全不对称,即管理者不清楚审计师的专业能力、努力程度和道德水准,而审计师也不了解公司管理者的类型与造假的规律。同时,由于审计师专业素质高低的随机性,由审计师自身原因而导致的审计失败也存在于博弈过程中,其概率随着审计师的专业能力和努力程度的增加而减少。在管理者与审计师整个审计工作的动态博弈模型中,主要基本假设如下:

首先,企业经营者与注册会计师均为理性人,即追求自身利益最大化企业经营者与注册会计师之间信息完全,企业经营者提货虚假会计信息,注册会计师审计后确认其造假,双方是非合谋的博弈。

其次,对于企业管理者来说,其行为有两种选择空间,即夸大对外披露的财务报表或者如实披露。在博弈的第一阶段,审计师对管理者的类型与偏好选择都不清楚,因此也不了解管理者是否造假,只知道管理者以P1的概率造假,以1-P1的概率不造假。假设管理者对外披露真实的财务报表所能得到的基础收益为A,当管理者造假时,如果其造假行为没有被审计师发现,那么管理者能够得到B的额外收益;反之,若其造假行为被审计师发现,那么管理者不仅得不得基础收益A和造假收益B,还会受到行政处罚C。

另外,我们假设,对于审计师来说,在博弈的第一阶段,其存在两种选择空间,一种是审计师耗费了大量的精力和时间在审计工作上,对管理者提供的财务报告进行了复杂审计;另一种则是审计师简化了自己的审计工作,只是做了审计工作中的必要环节,对管理者提供的财务报告进行了常规审计。假设审计师进行审计工作向管理者收取的基础收费为,即审计师的劳务费为D,而审计师进行审计工作同样是有成本的,需要耗费自己的时间和精力,因此在这里我们假设审计师进行复杂审计时,其工作成本为E,进行常规审计时,其工作成本为F(E>F),这主要是由于复杂的审计工作,是由审计师通过增加工作量来支撑进行的,在这期间审计工作时间的延长会导致管理者产生不满,也有可能会带来其他问题和成本等,因此对于审计师来说,进行复杂审计所产生的工作成本E是大于进行常规审计所产生的工作成本F的。另外,审计师进行复杂审计工作的概率为P2,进行常规审计的概率则为1-P2。

再次,对于审计师来说,当博弈进入第二阶段时,审计师在原先的基础上再次多出了两种选择,即合谋或者不合谋的选择。其中审计师与管理者合谋造假的概率为P3,选择不合谋的概率为1-P3。审计师在进行选择时,主要受以下几方面因素的影响:一是同意与管理者合谋造假可能得到的总收益,包括管理者付给审计师的基本劳务收益D以及其合谋行为在未被发现情况下,管理者拉拢审计师所提供的超额收益H。二是当审计师选择合谋时的可能性损失,主要有两种:首先是有形损失,即合谋行为被监管部门发现后所受到的经济处罚I1;其次是无形损失,即与管理者的合谋行为被发现后可能会影响到审计师在以后持续一段时间内的工作,包括其自身的信誉、声誉和组织地位等,以I2表示。那么总损失即为I(I1,I2),其中I随着I1和I2的增加而增加。

最后,当管理者造假时,而审计师通过审计工作发现了其造假行为,且坚决选择不合谋时,审计师所能获得的收益也有两种:首先是有形奖励J1,即企业股东及其他利益相关者对其的奖励;其次是无形奖励J2,包括审计师在以后的社会工作中声誉提升所带来的连带效应,包括执业能力、组织地位和其他额外收益等。那么总收益即为J(J1,J2),且J随着J1和J2的增加而增加。如果管理者造假,但审计师由于自身工作疏忽没有发现问题,那么审计师就会受到惩罚K,而根据现实生活我们可知,即使管理者的造假行为在披露的当期是很难被发现,但在公众力量的监督下,其造假行为迟早会被发现和曝光,这样的滞后揭露更会使负责审计的审计师承担更为严重的后果,因此K即为审计失败后所承受的声誉惩罚,相当于审计师审计失败的无形损失。在这里我们假定,审计师实施复杂审计和常规审计后,发现管理者造假的概率分别为α和β,且α>β,结合实际可知,进行复杂审计发现造假的可能性必然是高于进行常规审计发生造假的可能性的。

四、会计信息披露失真的动态博弈模型

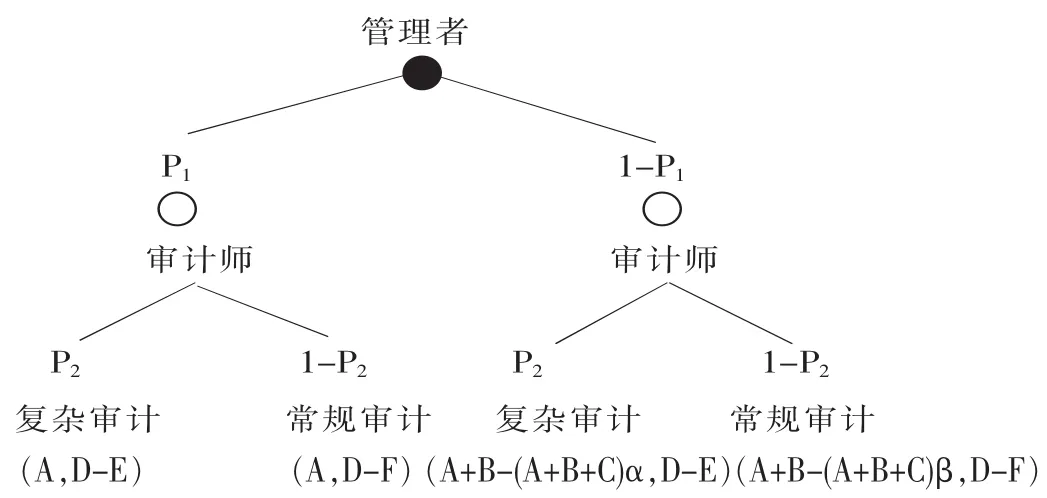

(一)第一阶段博弈:随机博弈

企业管理者和审计师初次合作,双方对彼此完全不了解,信息完全不对称,此时博弈进入第一阶段。首先,公司管理者开始行动,选择对外披露真实或是夸大的财务报告。管理者明白自己是何种类型,却不了解审计师的行为偏好,因此企业管理者在博弈的第一阶段是根据公司、个人情况以及审计师的行动,自行选择是否造假的,其进行财务报告造假的概率为P1,真实披露财务报告的概率为1-P1。

接着,审计师开始行动。信息不对称的存在不仅仅使管理者不了解审计师,同时也让审计师在初次合作时完全不清楚公司管理者是何种类型,也不清楚企业管理者在以前的会计信息披露中是造假还是不造假。在这种情况下,审计师根据自己的情况自行选择进行何种审计工作,根据假设我们可知,其在工作中较为努力进行复杂审计的概率为P2,简化审计工作、减少工作量进行常规审计的概率则为1-P2。双方具体的博弈二叉树模型以及期望收益如下图所示:

图1

根据以上的博弈二叉图我们可以推导出,当第一阶段博弈结束后,可能会出现以下几种情况:第一种是公司管理者初次博弈中并没有选择造假,而是真实提供财务报告,因此在其他条件不变的情况下,之后的博弈将会围绕这个均衡点不断进行重复博弈;第二种是管理者在第一阶段博弈选择造假,且其造假行为被审计师发现,则企业股东可能会惩罚或者更换管理者,也可能会更换审计师,则整个博弈过程结束,换新的参与人重新开始博弈;第三种则是审计师未能发现管理者在博弈第一阶段的造假行为,博弈开始进入下一阶段。

从以上博弈二叉图的收益函数可知,在博弈的第一阶段,由于双方初次合作对彼此完全不了解,因此暂时不存在双方之间谈判是否合谋的问题,双方都按自己的意愿随机进行选择。此时根据期望收益能够看出,由于E>F,即D-F>DE,因此无论管理者披露真实会计信息还是虚假信息,审计师都会选择进行常规审计。而作为理性经济人,管理者当然希望得到最大收益,由收益函数可明显看出,当B-(A+B+C)α<0时,管理者以高风险的代价造假所得收益小于不舞弊时的收益,即管理者得不偿失,那么管理者必然在博弈的第一阶段就选择提供真实财务报表,此时博弈在第一阶段即达到完美的纳什均衡,在此后的每一阶段都将会朝着这一方向进行重复博弈,博弈结束。

而当B-(A+B+C)α>0时,即使造假存在被发现的风险以及可能遭受的严重惩罚,但在利益的驱使下,追求利益最大化的管理者依旧会存在侥幸心理,夸大其对外披露的财务报告,在这种情况下,第一阶段博弈中达到纳什均衡的最优策略则是公司管理者在第一阶段选择造假,审计师第一阶段选择常规审计,但这种不利于社会资源分配的状态显然不是我们所希望的。在现实的审计工作中,当企业管理者造假所得的超额收益越多,而审计师的数量较少,且其简单审计下发现造假的概率较低时,博弈的均衡点向违背我们意愿的方向移动的可能性就越大。

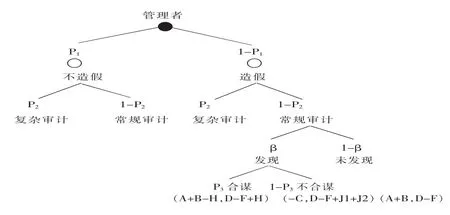

(二)第二阶段博弈:条件博弈

在经过第一阶段博弈后,管理者与审计师对彼此开始有基本的了解,在接下来的会计信息披露中,双方博弈开始进入第二阶段的条件博弈,这也就意味着在第一阶段博弈中审计师未能发现公司管理者的造假行为,两者在上一阶段的基础上开展第二轮博弈。同样是企业管理者开始行动,经过第一轮博弈的选择后,管理者对审计师有了初步了解,包括审计师的专业水平和工作的努力程度等,在清楚审计师的行为选择偏好的前提下,此时管理者造假的概率1-P1可能会加大。接下来,审计师开始行动,虽然在第一阶段博弈的均衡结果是管理者造假,审计师进行常规审计,但常规审计依旧存在发现企业造假的可能性,因此当企业被审计师发现后,考虑到自身的利益,企业将会诱惑审计师与其一同合谋,因此审计师在第二阶段又将面临两种选择:合谋或者不合谋,即审计师将以P3的概率与管理者一同合谋造假,以1-P3的概率选择公正报告管理者的不正当行为。具体博弈树杈图如下图所示:

图2

在博弈的第二阶段,管理者继续实施财务舞弊会为自己带来更多的总收益,因为其明白无论其是否造假,审计师都会选择进行简单的常规审计,因此在第二阶段管理者在利益的驱使下依旧会选择造假。而对于审计师来说,由于博弈的第二阶段相对于整个动态博弈过程来说是短期的,因此即使审计师在博弈的第二阶段的常规审计中未能发现企业的造假行为,在短期内对审计师的声誉也基本上不存在影响,因为在现实中企业的造假行为很多都是滞后揭露。

由以上的分析可推导出,当H>J1+J2时,即审计师与企业管理者共同合谋造假未被发现的情况下,管理者为了诱使审计师与其一起合谋而为审计师提供的超额收益大于审计师拒绝合谋,出具有保留意见的报告并揭发管理者的造假行为所能得到的收益时,审计师将会在巨大的利益诱惑面前,选择与管理者合谋造假。因此管理者与审计师的合谋造假行为最大可能是在博弈的第二阶段中出现,因为如果审计师在第二轮博弈发现了管理者的造假行为,很可能说明管理者在第一阶段博弈中就已经进行了造假却没有被及时发现,在第二阶段中,审计师会考虑到审计失误的后续影响,对自己名誉所造成的损失等,也可能会在公司管理者的诱惑与胁迫下,选择与管理者合谋进行舞弊行为,这也就造成了财务造假的恶性循环。我国审计师与管理者合谋造假的问题不断出现,根本原因在于需求一直存在,在于委托代理体制下公司管理者对虚假的、无保留的审计报告的强烈需求,使得审计市场的需求丧失其原本的有效性,最终导致审计师在工作无法保证自身的公正独立,合谋造假愈演愈烈。反之,若H<J1+J2,即合谋造假的超额收益小于其揭露管理者的恶劣行径所得到的奖励和声誉等,那么审计师将会在保证自身利益的前提下,选择不合谋并揭发管理者的造假行为,从而得到企业股东的奖励以及声誉等效应的提高。

根据以上的分析可清楚看出,第二轮博弈结束后,存在以下几种可能的状况:首先是审计师通过常规审计未能发现管理者的造假行为,且其审计疏忽的问题在短期内并不会被发现,此轮博弈结束,博弈自然而然地进入第三阶段。其次,审计师在第二阶段博弈中发现了企业的造假行为,但在H<J1+J2的情况下,审计师拒绝与管理者合谋,选择揭发其恶劣行径并获得声誉等的提升,也就意味着本轮博弈中的管理者与审计师的合作到此结束,博弈结束。最后,则是审计师发现造假并因为H>J1+J2的原因同意与管理者合谋,那么此时博弈同样将进入第三阶段的重复博弈。

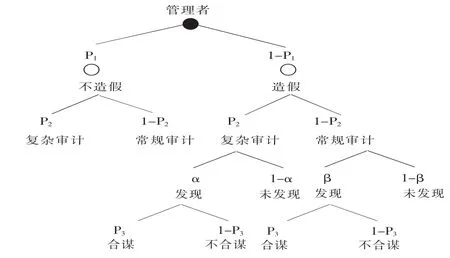

(三)第三阶段博弈:重复博弈

随着双方重复博弈的不断进行,对于审计师来说,其对管理者提供的财务报告真实性的识别能力会随着合作次数的增加而不断增强,同时审计师个人的专业水平也会不断得到提升。而对于管理者而言,在重复合作的基础上,其造假的动机也可能会不断加大,因为其自认为已经很了解审计师,考虑到各方面的因素,博弈双方的“出牌”选择也有待进一步的分析。

博弈的第三阶段,就意味着管理者与审计师长期合作可能考虑的问题增多,此时就需引入另一个新的因素,即审计师的声誉K。此时二者的预期收益也会发生变化,在重复博弈的第三阶段,我们从各方的长远利益出发,考虑到概率因素的影响,并计算各方长期的期望收益值,具体树杈图如下图所示:

图3

长期来看,管理者和审计师的期望收益分别为:

W 管=P1A+(1-P1){P2[α(P3(A+B-H)+(1-P3)(-C))+(1-α)(A+B)]+(1-P2)[β(P3(A+B-H)+(1-P3)(-C))+(1-β)(A+B)]}

W 审=P1P2(D-E)+P1(1-P2)(D-F)+(1-P1){P2[α(P3(D-E+H-I)+(1-P3)(D-E+J))+(1-α)(D-E-K)]+(1-P2)[β (P3(D-F+H-I)+(1-P3)(D-F+J))+(1-β)(D-F-K)]}

首先,对于管理者来说,运用最优化的一阶条件,可求出管理者随机选择是否进行财务报告造假的最优策略为 ,其中M=D-E,N=D-F。根据公式能够明显看出,当E远大于F时,即审计师实施复杂审计的成本远远大于常规审计时,则将无限接近于0,也就意味着管理者不造假的概率接近于0,管理者清楚审计师会尽量避免复杂审计的高成本而减少工作量,这样其造假被发现的可能性会大大降低,因此其在现实中造假的可能性极高。相反,当审计师进行复杂审计和常规审计的成本基本上无差异时,即E与F无限接近时,则无限接近于1,此时管理者清楚审计师将很容易发现其造假,因此在保证自身长远利益的情况下,将选择如实披露会计信息。当然,现实中大部分的情况都是E与F存在一定的差异,即,即管理者根据博弈对象的行动自行调整是否造假的策略,具体表现为,复杂审计的成本E与常规审计的成本F差异越小,管理者造假的动机越小;复杂审计的成本E越是大于常规审计的成本F,即两者差异越大,管理者造假的动机就越大。

其次,对于审计师的初期选择来说,运用最优化的一阶条件,可求得其选择是否进行复杂审计的最优策略,当时,即审计师实施复杂审计发现造假的概率与实施常规审计发现造假的概率存在这种线性关系时,则,审计师会选择简单的常规审计,实施复杂审计的概率为0。而根据实际我们知道,审计师实施复杂审计发现造假的概率α必然是大于1的,因此现实中基本不存在的情况,这也是由于我国经济市场上审计师数量少而工作量大的现象存在,审计师无法做到所有工作都进行复杂审计。大部分情况均是的,根据公式能够看出,当实施常规审计发现造假的概率β越大,则审计师实施复杂审计的概率越小,原因在于简单的常规审计就能较高概率的发现财务报告中存在的问题,审计师在博弈过程中自然就倾向于减少复杂审计;相反,当实施常规审计发现造假的概率β越小,则审计师实施复杂审计的概率越大,因为审计师会考虑到审计失败对自身声誉的影响和损失,而选择谨慎工作,实施复杂审计。

最后,对于审计师的后续选择来说,运用最优化的一阶条件,能够求得其选择是否与管理者合谋造假的最优策略。我们分情况进行讨论,当时,则,即在审计师实施复杂审计的前提下,管理者的造假行为被审计师发现后的所有可能损失与管理者造假所能得到的额外收益相等时,审计师合谋的概率为0,因为此时管理者出于自身的利益是不会造假的,自然也就不会出现审计师合谋造假的问题,换句话说,现实中审计师合谋的现象是很难避免的,除非是管理者在博弈的源头就选择不造假,才能有效避免审计合谋现象的发生。反之,当当时,则,即审计师在实施复杂审计的前提下,管理者造假所得的额外收益,与其造假行为被发现后诱惑审计师一同合谋要付出的“封口费”相同时,审计师必然会选择合谋造假,因为此时审计师在发现造假的情况下,能够拿走管理者造假所得全部额外收益,其在巨大的利益诱惑下必然会选择合谋。当然,这两种都属于较为极端的情况,现实中大部分情况都是的,但根据分析我们能够看出,管理者诱惑审计师合谋提供的不当利益H越大,审计师选择合谋造假的概率就越大;反之则越小。

五、结论及政策建议

(一)结论

本文从动态博弈的角度,构造了审计师与管理者在整个审计过程中的动态博弈模型,通过对模型中各阶段策略选择的分析,发现了管理层与审计师的最优的选择策略及各方影响因素。本文主要通过二叉树的模型结构,将管理者行为简化为造假和不造假两种类型,另外,将审计师的原始策略简化为复杂审计和常规审计,并按时间顺序递进,逐步分析。主要得出以下基本结论:

第一,当管理者的造假收益较高时,同时又由于两者初次合作侥幸心理的存在,则管理者倾向于造假而审计师倾向于简化工作,这也就引导第一阶段博弈趋向差的均衡状态。

第二,审计师保持严谨工作,实施复杂审计的概率越高,管理者的造假行为越是容易被发现,其造假的动机则越小。

第三,审计师的专业水平越高,则复杂审计与常规审计的成本差异越小,管理者“钻空子”的机会就越少,则舞弊的可能性就越低。

第四,审计师选择不合谋所获得的奖励,包括有形和无形的奖励越高,其在审计工作中越是能保持独立性,这也就间接降低了管理者造假的可能性。

第五,监管部门对合谋造假的惩罚力度越大,审计师的独立性就越高,管理者在较大的打击力度和监督下,进行财务舞弊的概率就越低。

(二)政策建议

根据研究结论,可提出相对应的政策建议来促使现实中博弈的最优解向有利于社会资源分配的方向移动。首先,从监管方面来说,如果监管部门的监督不到位,自然会让管理者有机可乘,在监管不严的情况下也会促使原本公正独立的审计师抵挡不住利益的诱惑,而出现合谋造假现象。因此,监管力度很大程度上决定了财务披露的质量和审计工作的公正性,只有所受惩罚远大于造假行为所获得的收益,才能对管理者的会计信息披露失真问题起到有效的制约作用。

其次,从奖惩制度来看,当造假被社会公众发现后,对管理者的惩罚力度不够,则C较小,对审计师的处罚力度不够,则I(I1,I2)较小,这些都会促使博弈的均衡点向有损社会资源的方向移动。同样,若审计师选择得罪管理者而坚持不合谋后,因此所获得的收益较低,则J(J1,J2)较低,也会促使博弈的最优解朝合谋造假的方向移动。因此,对于及时发现或处理风险并公正审理的审计师加大奖励,同时对于合谋等违规行为加大处罚,能够起到预示与警醒的作用,给审计师和管理者一种心理预期。在市场经济下,绝大多数的违规行为是受利益的驱使,将审计人员的信誉与其个人行为挂钩能起到有效的激励作用,从而使审计的外部监督发挥较好效果,打击造假行为。

最后,从声誉角度出发,在管理者与审计师的整个博弈过程中,必须加强声誉环境的建设,在良好的声誉机制的影响下,审计师会迫于审计疏忽所带来巨大声誉损失K的压力,而选择认真工作,进行复杂审计,减少管理者造假而自己未能发现的概率。因此,建立完善的声誉机制,能够提高对财务舞弊的审计效率,减少审计失败的发生,同时也可以增加内审人员合谋的隐形成本,减少由审计失败导致审计人员受胁迫而出现的审计合谋问题。

换种角度,不仅是监管部门需进行改进,企业也需完善内部制度,最大程度地减少管理者造假的可能性,从而才能够在内部监督和外部监督的双重作用下,打击会计信息披露中的舞弊行为,从而使博弈趋于期望均衡点,达到社会资源的合理分配。■

(作者单位:河南理工大学财经学院)

[1]邓力平,邓永勤.会计信息失真的基本类型:税收视角的分析[J].税务研究,2005,(08).

[2]顾晓安,卢蕾.上市公司会计信息披露失真现象的经济博弈分析[J].财会通讯:学术版,2006,(04).

[3]韩淑珍,许春玲,侯晶晶.伦理学视角的会计信息失真分析[J].财会通讯,2009,(12).

[4]劳秦汉.会计道德的理性思考[J].会计研究,2003,(04).

[5]林克利.企业核心竞争力的博弈评价[J].财会月刊,2008,(05).

[6]吴霞.上市公司会计信息披露博弈分析[J].财会通讯,2011,(22).

[7]Bloomfield R.J..Strategic dependence and the assessment of fraud risk[J].Accounting Review A Quarterly Journal of the American Accounting Association,1997,(04).

[8]Dipankar Ghosh,Anne Wu.The Effect of Positive and Negative Financial and Nonfinancial Performance Measures on Analysts’ Recommendations[J].Behavioral Research in Accounting,2012,(02).

[9]Fischbacher U,Stefani U.Strategic Errors and Audit Quality:An Experimental Investigation[J].Accounting Review,2007,(03).

[10]Obeua S.Persons.Using Financial Statement Data to Identify Factors Associated with Fraudulent Financial Reporting[J].Journal of Applied Business Research,1995,(11).

[11]Ronald F.Duska,Brenda Shay Duska.Accounting Ethics[M].American:John Wiley&Sons,2011,(04).

(本文系河南省教育厅人文社会科学研究项目资助 “投资者情绪与企业投资行为:企业内部控制的调节机制研究”〈2017-ZZJH-192〉、2017年度河南省高等学校重点科研项目“提升河南企业自主创新能力的财税支持政策研究”〈17A790026〉、河南理工大学博士基金项目“经济区域视角下的企业投资行为优化路径研究——以中原经济区为例”〈SKB2013-07〉的阶段性成果。)

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

现代营销(创富信息版)(2018年10期)2018-10-12

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

中国商论(2016年34期)2017-01-15

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

系统工程学报(2015年5期)2015-02-28