可转债强势向上

2017-12-04 00:24何志翀

英才 2017年10期

何志翀

自从2月17日,证监会对《上市公司非公开发行股票实施细则》进行修订以来,A股市场的定增融资规模骤降。

根据Wind统计,自2016年1月至2017年1月的一年时间中,不论是发行家数还是融资规模,定增市场整体减半。截至9月19日,9月仍无一家公司定向增发发行。

从2007年A股市场迈入全流通时代以来,定增就一直是上市公司再融资的主渠道,2015、2016年融资规模更是创出了13723.11亿元和18083.91亿元的天量,而同期IPO的融資规模只有1578.29亿元和1633.56亿元。

定增在资本市场日益活跃,也伴随着乱象丛生。在新规出台前,部分上市公司通过巧妙设计规避重大资产重组,但实际上却达到公司控股权变更;部分上市公司更是定增常客,一年一定增;更有甚者,新股上市不足半年就抛出定增预案,蓝思科技则创出上市第76日就推出定增的最快纪录。

目前从市场反馈来看,再融资新规通过明确定价基准日、限制定增规模不超过总股本20%、限制募集资金周期不少于18个月和限制募集资金用途等方式,起到了抑制上市公司过度融资、募集资金脱实向虚等现象。

定增转战可转债

定增虽然有乱像,但也能解决企业的资金需求。受限之后,上市公司开始寻求新方向。

9月2日,山东高速公告称,公司董事会会议审议通过了《关于终止公司2016年非公开发行A股股票的议案》,决定终止该定增方案,并申请撤回相关申请材料。与此同时,山东高速宣布拟公开发行总额不超过80亿元(含80亿元)的A股可转换公司债券,资金投向“济南至青岛高速公路改扩建工程项目”。

实际上,山东高速定增方案中计划募集的40亿元投向也是“济南至青岛高速公路改扩建工程项目”。彼时的定增方案仅面向两名特定投资者,安邦资管和华融信托分别出资36亿元和4亿元全额认购,若此方案完成,安邦系将成为山东高速第三大股东。

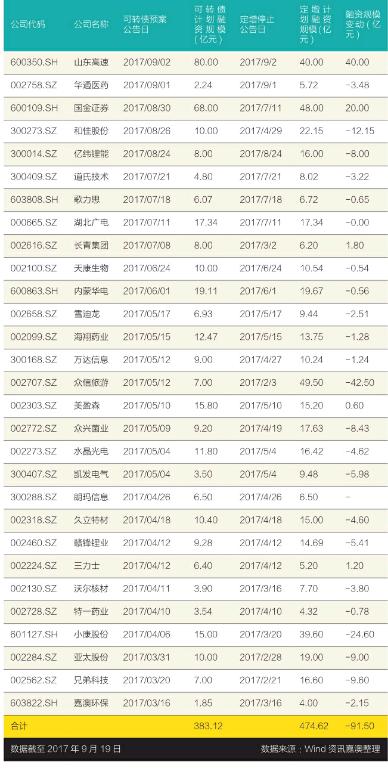

今年终止定向增发同时申请发行可转债的公司,除了山东高速还有华通医药、国金证券、和佳股份、亿纬锂能、道氏技术、歌力思、湖北广电等29家上市公司。这29家上市公司原计划通过定增募集474.62亿元,改道可转债后计划募集383.12亿元,绝大部分公司融资规模都有所减少。

可转债强势来袭

据Wind统计,截至9月19日共有6家上市公司发行可转债,募集资金396.51亿元,而2015和2016年可转债的募集资金只有98亿元和212.52亿元。

目前,公布可转债方案但尚未实施的有118家,计划募集金额3079.28亿元;其中已获得证监会批准的有17家,计划募集规模339.71亿元。而沪深两市存量可转债共19家,规模657.40亿元(其中2017年上市的396.51亿元)。

相较存量而言,2017年可转债迎来了大扩容,且扩容周期预计还将持续。

对融资方上市公司而言,可转债虽然在转股前是债务,但因为有转股期权使得融资成本大幅下降,且未来还可以通过转股优化资产负债结构。例如光大银行发行的光大转债期限6年,每年利率依次是0.2%、0.5%、1.0%、1.5%、1.8%和5%。而光大银行同期发行的金融债17光大银行二级01的票面利率为4.6%,测算300亿元可转债给光大银行每年节省12.5亿元左右的利息费用。

对于出资方而言,虽然投资可转债所获得的利息收入低,但可转债所赋予的转股期权给投资者提供了一个更大的收益预期。且只要上市公司不出现信用违约等极端情况,投资者也能够确保本金安全的情况下撤离。

也就是说,对于投资者而言,相当于放弃部分利息收入从而换取转股期权,获得更高的收益。从A股历史上111家退市的可转债来看,所有转债在二级市场的价格波动均给投资者带来了一定超额收益。而当转债的正股出现价格大跌不利于债转股之时,上市公司则往往会主动下调转股价,从而规避可转债触及回售条款,提升转债价值。

9月8日,证监会公布实施了修订后的《证券发行与承销管理办法》。对可转债发行方式进行调整,将资金申购改为信用申购。按照规定,此后投资者参与可转债网上申购时无须预缴申购资金,待确认获得配售后再按实际获配金额缴款。

由于目前市场可转债计划融资规模3079.28亿元,其中还有规模超过50亿元的巨无霸,例如民生银行、中信银行、平安银行和海航控股的计划募资规模分别是500亿元、400亿元、260亿元和150亿元。调整后的规则将解决可转债发行过程中巨额资金冻结问题,避免因为可转债发行对货币市场带来影响。

预计随着新规的实施,可转债的发行进度有望提速。

可转债的投资要点

随着可转债新规的正式发布,预计未来数月转债市场将迎来发行高峰期。届时可转债可能会吸引更多投资者的关注和介入,从而摆脱以往小众市场的现状。

可转债的价值可以分为两个部分:一是债权部分的纯债价值,即可转债未转换成公司股票之前而享有的债权收益,包括可转债的票息与本金。这部分价值与利率水平及发行公司的信用风险呈负相关。二是股权部分的转股价值,即基于发行公司股票价格的看涨期权的价值。其投资的安全边际来自于债权价值,而更高的收益预期则来自于看涨期权的价值。

一旦受正股价格上涨而引发可转债的转股价值明显高于债券价值时,实际上可转债的属性与股票并无差别。例如广汽转债、国贸转债和永东转债。此时投资可转债与投资对应的正股并没有区别,除非是某些资管产品投资范围受限。

笔者认为,可转债最有价值的投资点在于具备债券价值,同时看好未来一年正股的走势或者存在条款博弈。对于以100元面值发行的可转债而言,具有明显的债权价值和期权价值,因此上市首日往往有一定涨幅。endprint

猜你喜欢

现代苏州(2022年17期)2022-09-16

股市动态分析(2022年12期)2022-06-15

证券市场周刊(2020年11期)2020-03-28

证券市场红周刊(2020年9期)2020-03-16

现代苏州(2019年19期)2019-10-18

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

意林(2016年19期)2016-10-31