政社互动构筑中小企业融资防火墙

2017-12-05 09:51兰之语字钰香张婧婉玲饶思冰

法制与社会 2017年19期

兰之语 字钰香 张婧婉玲 饶思冰

摘 要 中小企业在我国经济发展中具有举足轻重的地位,数量占现有企业总数的95%以上,并为大部分劳动人口提供了就业岗位。妥善解决当前中小企业融资难问题,关系到区域乃至全国经济的健康、可持续发展。2014年3月,温州市出台了首个规范民间融资的地方性法规《温州民间融资管理条例》,从多个方面规范中小企业的民间融资过程,加强民间融资管理,在改善中小企业融资方面具有重大意义。

关键词 中小企业 融资 条例

基金项目:国家大学生创新训练计划(GCCX2016110089)。

作者简介:兰之语、字钰香、张婧婉玲、饶思冰,中央民族大学经济学院金融学专业,研究方向:金融市场、信贷理论。

中图分类号:F276 文献标识码:A DOI:10.19387/j.cnki.1009-0592.2017.07.089

2014年3月,温州市出台了首个规范民间融资的地方性法规《温州民间融资管理条例》(下文简称“《条例》”)。《条例》建立了相关制度,对中小企业的民间融资过程产生影响,进一步规范了对民间融资的管理,在改善中小企业融资方面发挥了重要作用。

一、三大亮点,夯实中小企业融资防火墙的基础

(一)亮点一——定向集合资金

1.出台背景。《条例》首次正式明确了民间资本管理公司的法律地位,并创新推出定向集合资金这一投融资工具。《条例》第六条明确了民间资本管理公司的法律地位,第二十一条规定使集合资金募集和管理成为民间资本管理公司的合法资金来源和主要业务之一,为“中小企业多、融资难;民间资金多、投资难”的两多两难问题提供了一个新的解决方案。

2.运行机制。定向集合资金是指温州市行政区域内的民间资金管理企业以非公开方式向合格投资者定向募集,并通过对特定的生产经营项目进行投资的资金。定向集合资金将民间小、散资本聚集起来,转化为有效的社会资本,作为较适合中、小资金持有者投资的创新性产品,可以解决大资本与中小企业的对接问题。

3.运行模式与成效。目前温州市定向集合资金运行模式主要分3类:“中安资管”模式、“华峰资管”模式和“瓯江一号”模式。推行定向集合资金这一投融资工具的主要成效有如下:

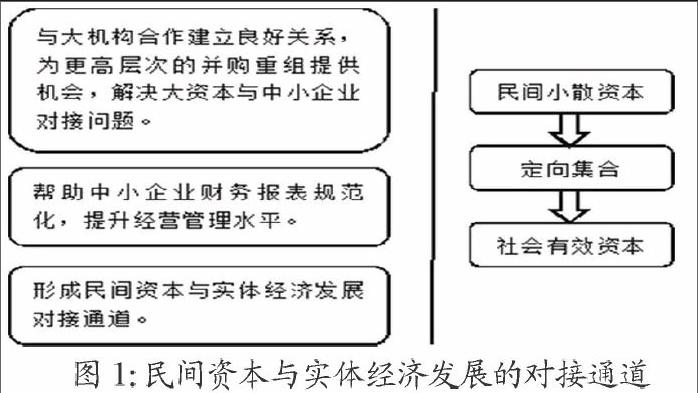

一是推动中小企业规范化发展,助推企业直接融资民间资本管理公司扎根在最基层的企业土壤,在促使中小企业财务报表规范化的同时,助推其提升经营管理水平。截至2014年10月末,定向集合资金共募集4.15亿元资金投向26个项目,为中小企业和特定项目提供了银行等正规金融机构以外的融资渠道,融资方式也不再局限于债权融资,有效打通了民间资本与实体经济发展的对接通道(如图1所示)。

二是民间资本管理企业有力推动了民间融资产品的创新。截至2016年6月,民间资本管理公司发行定向集合资金17期14亿元,引导58亿元民间资本投向1302个实体项目和基础设施;发行企业定向债5.5亿元;小额贷款公司发行优先股2.65亿元;发行3期“幸福股份”和1期“蓝海股份”,募集民资43亿元投入轨道交通、金融街、围垦工程等项目。这些数据证实了创立民间资本管理企业成果丰硕。

图1:民间资本与实体经济发展的对接通道

以华峰民间资本管理公司为例,该公司于2013年发行华峰小贷5000万元,首次尝试拓宽融资渠道;2014年9月率先发行了1亿元优先股,成为全国首单小贷公司定向债。按照《条例》关于民间资本公司可定向募集不超过注册资本金8倍资金的规定,华峰民间资本管理公司成立以来已成功完成9期共计8.1亿元的定向集合资金募集计划,并积累合格投资客户300余名。

(二)亮点二——政府管制与社会自治相结合

《条例》及其实施细则明确,在政府对民间金融的监管中,“建立民间融资服务、监督管理和风险监测处置机制,制定支持政策和配套措施,鼓励和引导民间资金重点投向实体经济,优化民间融资环境”。其基本治理思路是遵循“适当政府管制,充分利用市场、鼓励民间金融中的社会自我管理,政府引导社会自我管理”的路径行进。这种对民间融资的界定及政府管制与社会自治结合的探索,为探讨政府对民间金融的法律监管问题提供了一个难得的样本。

1. 民间金融治理中的政府管制及其方式。《条例》及其实施细则规定的政府管制方式分为服务行政类和秩序行政类。服务性行政行为主要有:行政主管部门可以制作民间借贷合同示范文本;对民间融资进行统计、分析,以便提示风险;指导民间资金管理企业、民间融资信息服务企业建立健全企业管理制度;指导民间融资行业协会进行行业自律;对民间借贷类融资行为提供备案服务,并对备案的当事人予以政策支持;对定向债券融资或定向集合资金融资进行登记以监控风险等等。

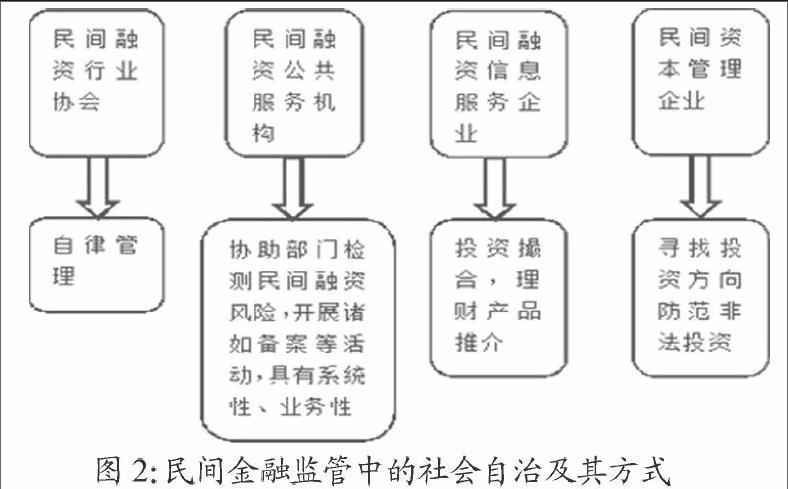

2.民间金融监管中的社会自治及其方式。《条例》及其实施细则确立的民间金融治理的主要思路,是针对民间非法集资及民间信贷市场活跃的现实,改堵为疏,充分引进民间力量并通过行业自治加以规范。根据规定,民间资本管理企业、民间融资信息服务企业、民间融资公共服务机构、民间融资行业协会作为民间融资社会自治的重要主体,各自发挥作用。鼓励公民、企业依法设立民间资金管理企业,并进行定向集合資金的募集和管理,有效解决民间的非法集资问题,引导民间资金按市场规则寻找投资方向;鼓励公民等依法设立民间融资信息服务企业,顺应民间融资活跃的实际情况,为民间融资提供资金撮合、理财产品推介等服务;鼓励公民等设立民间融资公共服务机构,服务民间融资活动,协助政府主管部门开展民间融资风险监测;指导民间融资领域成立民间融资行业协会进行自律管理。

图2:民间金融监管中的社会自治及其方式

(三)亮点三——民间借贷服务中心

温州民间借贷服务中心是温州金融改革十五个“全国率先”改革成果之一,主要为民间借贷双方提供信息发布、登记、咨询、备案、融资对接等综合性服务。《条例》明确规定建立民间融资登记管理制度,推动民间资本阳光化、规范化运作。其运行机制如图3所示:endprint

图3:民间融资登记管理制度运行机制

民间借贷服务中心的主要承担方便撮合交易和登记备案两大功能,其本身不从事中介工作,不设资金池,不承诺风险兜底,而是通过房管登记与评估,人民银行征信系统、汽车抵押登记、评估和公证等服务降低借贷双方的信息搜寻成本和谈判成本。如双方自愿成交后来中心登记的,其备案材料具有较高法律效率。《条例》还设立了强制备案,即对单笔借款金额三百万元以上的、累计借款金额一千万元以上的、单笔借款金额二百万元以上不满三百万元或者累计借款金额五百万元以上不满一千万元,且涉及的出借人累计三十人以上的,必须到平台登记,否则将处以罚款。运行以来,民间借贷服务中心发挥三方面作用:

一是推动了民间融资信息透明化。实现了人民银行征信、发改委企业信用信息与民间借贷信用信息的“三位一体”查询服务,完善民间借贷信用信息数据库,为借贷双方搭建起信息传递的桥梁。

二是推动了民间借贷契约化。推动民间借贷由熟人口头约定向陌生人书面契约转变,借贷双方借款协议或借条逐步规范。“契约”撮合资金量占全部民间借贷的比率从金融改革前的不足5%提高到20%左右。

三是促进民间融资市场服务规范化。目前,温州全市共有7家民间借贷服务中心和5家备案中心,提供民间借贷登记、合约公证、车辆抵押登记、社会公共信用查询、资产评估等服务,基本满足借贷双方要求。截至2016年6月末,全市共备案民间借贷28636笔,总金额达359.89亿元。

自温州民间借贷服务中心运行以来,其成功经验先后吸引了200多批次的参观者,其做法为全国约23个省(直辖市、自治区)复制、借鉴,成为全国200多家民间借贷服务中心的样本。

二、运行顺畅,筑起中小企业融资防火墙

《条例》作为全国第一部规定民间借贷的地方性法规,在推动民间借贷规范化、阳光化、法制化等方面取得了重大突破,极大缓解中小企业融资难的问题。《条例》在定向集合资金和政府管制与社会自治结合的管理模式方面大力创新,以此设立的民间接待服务中心、民间资本管理公司被称为温州金融改革的两大特色。《条例》的实施带来了以下明显变化。

(一)传统金融机构运行明显改善

2014年-2016年上半年连续实现银行不良贷款“双降”,2015年全市银行业利润扭负为正,信贷增长触底回升。全市银行业金融机构本外币各项存贷款余额分别为10270亿元和7816亿元,同比增长12.2%和2.3%;银行不良贷款余额和不良贷款率继续“双降”,不良贷款率为3.52%,比年初下降0.3个百分点;全市银行业金融机构利润46.13亿元,同比增长125%;实现直接融资213亿元,规模再创历史新高。金融机构对温州区域的经济金融发展信心有所增强。

(二)民间借贷利率趋于理性化

温州民间借贷利率指数按日发布,反映了温州民间借贷市场的资金价格水平,引导民间融资利率市场化。2011年民间借贷度年化利率为25.44%,2016年6月为17.29%,利率回落趋稳。

图4:温州民间利率变动趋势

(三)民间融资引发的纠纷明显减少

法院提供的数据显示:2016年上半年,温州市法院系统共受理金融借款案件8450件,同比下降2.37%;收案标的194.38亿元,同比下降30.63%,绝对数下降85.82亿元;审结8037件,同比上升36.31%;结案标的195.43亿元,同比上升5.5%。受理民间借贷案件64件,同比上升18.65%;收案标的71.12亿元,同比下降12.11%;审结9036件,同比上升30.22%;结案标的65.60亿元,同比上升2.38%。具体分析后,可得出以下结论。

1.收案标的降幅明显,结案标的略微上升。2016年上半年金融借款案件收案标的同比下降30.63%,其中,泰顺、鹿城、龙湾、瑞安、瓯海、乐清、苍南、洞头8家法院同比分别下降57.29%、45.49%、36.82%、32.12%、26.9%、15.96%、2.83%、2.42%。民间借贷案件收案标的同比下降12.11%,瓯海、永嘉、瑞安、苍南4家法院同比分别下降61.53%、51.86%、29.91%、14.42%,洞头、平阳、鹿城3家法院收案标的与去年基本持平。金融借款、民间借贷案件收案标的双双下降,说明温州市不良资产存量处置、增量控制成效明显。金融借款案件结案标的同比上升2.38%,民间借贷案件结案标的同比上升5.5%。两类案件收案标的有所下降,结案标的略微上升,在一定程度上可以印证温州市原发性金融风险已经趋缓,并处于整体可控的良好态势。

2.收案数量分化。金融借款案件收案数量呈现上升回落的态势,2016年上半年同比2015年下降2.37%,鹿城、苍南、瑞安3家法院收案数分别为1915件、1249件、1068件,占全部金融借款案件数的50.08%,较之2015年,鹿城地区下降35.46%、龙湾地区下降13.97%、乐清地区下降10.79%、瑞安地区下降8.72%。而民间借贷案件收案数任然呈现攀升态势,除瓯海其余的10家法院,同比上升幅度超過20%的有5家。

3.温州市主城区金融借款案件状况好转。温州市金融风险先发的鹿城、龙湾、乐清、瑞安收案数量和收案标的均呈下降趋势,其中瓯海收案数量同比上升8.55%,收案标的同比下降26.9%,这5家法院收案数量占全部金融借款案件数量的67.59%,收案标的占全部金融借款案件的77.66%。而呈现上升势态的一些地区,收案数量和标的数所占比例相对较小。

4.不良化解成效显著。2016年上半年,温州市法院系统共审结民间借贷案件9036件,金融借款案件8037件,同比分别上升30.22%和36.31%,化解银行不良资产合计78.87亿元(金融债权执行到位标的57.22亿元,同比上升44.4%,通过破产化解不良资产21.65亿元,同比上升176.97%)。

在走访中小企业过程中,相关人员就民间资金市场乱象的改善作如此评价:民间融资大环境中监管问题的改善最为明显;民间利率方面的改善也比较大;融资平台缺乏问题和信息不对称问题依然较为严峻。具体如下表:

表1:民间融资大环境中监管问题的改善情况

2011年下半年,温州爆发民间金融风波,2014年触底转好,2015年起稳回升,2016年继续平稳向好,今年上半年全市经济指标总体向好,地区生产总值增长8.2%,稳步跃居全省第三。这些都证明《条例》在解决中小企业融资难问题、助推经济发展中发挥了重要的作用。

参考文献:

[1]张正国.融资契约论.成都:西南财经大学.2003.

[2]贺正强.双重属性财务契约论.湖南:湖南大学.2008.

[3]陈曦.降低融资成本破解中小企业融资难题.中国物价.2016(3).

[4]蒋伏心、周春平.交易成本、非正规金融与中小企业融资.世界经济与政治论坛.2009(2).

[5]李俊.论民间金融治理的政府管制与社会自治——基于《温州民间融资管理条例》的考查及展开.企业经济.2015(9).

[6]汪峰、陈振海.《温州市民间融资管理条例》框架下定向集合资金的实践与探索.2014(12).endprint

猜你喜欢

家教世界(2021年7期)2021-03-23

家教世界(2021年5期)2021-03-11

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

领导决策信息(2018年36期)2018-10-29

创业邦(2018年8期)2018-08-28

党的生活·青海(2018年10期)2018-05-14

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28